华鸿股份“家族企业”弊端凸显社保缴纳方面有损害员工权益之嫌

2023-06-05欧阳倩倩

欧阳倩倩

每年均有大量员工未缴纳社保和公积金,对于一部分职工,华鸿股份给出了“已缴纳新农保或新农合”“自愿放弃”等理由,但还有很多员工,其甚至都没有给出具体理由,公司有损害员工权益之嫌。

近日,华鸿画家居股份有限公司(以下简称“华鸿股份”)更新招股书,拟主板上市。华鸿股份是一家致力于全球生活艺术化的家居饰品供应商,主要从事装饰画、镜子、相框等各类家居饰品的研发、设计、生产和销售。

《红周刊》发现,在国际贸易形势越来越严峻的大背景下,以境外销售为主的华鸿股份深受影响,近期收入和利润均有下降趋势。与此同时,公司在管理方面也暴露出不少的问题,报告期内,代收代付、各种处罚时有发生。

更重要的是,华鸿股份还经常以各种理由不为员工缴纳社保和住房公积金,有损害员工合法利益之嫌。

“家族企业”特征明显企业管理方面有待加强

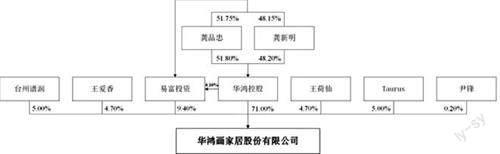

成立于2017年的华鸿股份是一家典型的“家族企业”,2020年之前,公司一直由龚氏家族完全控股。此前,其虽然经历了数次增资或股权转让,但相关方分别为华鸿控股、易富投资及公司实际控制人的配偶,直到2020年才通过增资和股权转让方式引进外部投资人。截至招股书披露时,龚品忠、龚新明二人通过华鸿控股、易富投资、王爱香(龚品忠配偶)、王荷仙(龚新明配偶)合计控制公司89.80%的股权。可见,其股权仍然高度集中在龚氏家族手中。

不仅如此,在任职方面,除龚品忠、龚新明、王爱香、王荷仙分别担任董事长、总经理、副总经理、供应链管理中心负责人职务外,龚品忠和王爱香的女儿龚翔翔担任营销中心负责人,龚新明和王荷仙女儿龚惠兰担任总经理助理。此外,还有不少其他家族成员也在公司及子公司担任要职,其“家族企业”特征十分明显。

在企业发展的早期阶段,“家族企业”由于权利集中,运营效率较高,对企业的快速发展有利。但当企业发展到一定规模后,股权过分集中所带来的一系列问题便逐步显现,很容易出现“一言堂”现象,公司战略决策往往具有较强的随意性、主观性,缺乏必要的科学论证,另外,在企业的财务、经营等管理方面,也容易暴露出问题,不利用企业的可持续发展。

那么,华鸿股份的情况如何呢?实际上,从其招股书披露的诸多信息也能看出,报告期内,其在财务及经营管理上已经暴露出不少问题。比如,2019年至2022年前三季度,子公司天画家居曾将租赁的小商品城集团义乌国际商贸城市场商位的租金、水电费等支付给龚品忠、华鸿股份,由龚品忠、华鸿股份支付給小商品城集团。此外,华鸿股份还存在通过股东亲属、员工个人卡代收废料收入及过磅费的情况。

图1 股权结构图(股东部分)

数据来源:招股书

除上述情况之外,根据招股书披露,华鸿股份孙公司林君文化,因申报的载货集装箱重量与实际重量误差超过5%且最大误差超过1吨,于2021年5月被宁波海事局处以8500元的行政处罚;而控股股东华鸿控股则因消防问题,于2021年5月两次被义乌市消防救援支队处罚,处罚金额合计达2万元。

另外,据招股书介绍,华鸿股份及子公司租赁的部分房屋还存在未取得产权证明或未办理备案手续的情形,这也给公司带来了潜在风险。

上述处罚及瑕疵,虽然不构成重大违法违规,但从中能看出,该公司在管理方面仍存在不少漏洞。这就要求华鸿股份进一步建立和完善现代化企业管理制度,加强财务及经营方面的管理。

大量员工未缴纳社保有损害员工权益之嫌

前文提到,华鸿股份股权相当集中,是一家典型的“家族企业”,在财务、经营管理等方面存在不少问题,实际上除上述问题之外,其在员工权益保障方面也表现欠佳。

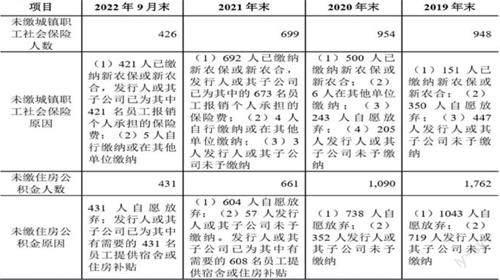

据招股书披露,2019年至2022年前三季度,华鸿股份未缴城镇职工社会保险的人数就分别达到了948人、954人、699人、426人,规模非常大,占应缴社会保险人数的比例分别为46.77%、39.97%、28.21%和20.19%。也就是说,2019年,需要缴纳社会保险的员工中,有接近一半的员工并没有享受到相关权益。此后的比例虽然有所下降,但截至2022年三季度末,未缴人数仍然有两成之多。

对于未缴原因,华鸿股份在招股书中给出了诸多理由,其中有很大一部分员工是因为“已缴纳新农保或新农合”所以未纳入城镇职工社保。以2021年为例,有692人因为这一理由,华鸿股份没有为其缴纳社保。

华鸿股份给出的另外一个理由是“自愿放弃”。仅2019年和2020年“自愿放弃”的员工人数就分别高达350人和243人。

而令人大跌眼镜的则是另外一部分员工,华鸿股份连理由都懒得找,直接解释为“发行人或其子公司未予缴纳”。其中,2019年和2020年这部分员工的数量分别达到了447人和205人。

华鸿股份上述理由显然是站不住脚的。众所周知,新农合虽然缴费少,但能够报销的费用也比较少,还具有时效性,一年内如果没有使用就会作废。相对而言,社保不但报销比例比较高,而且在缴费到了一定年限时,可以终身使用。很明显,社保要比新农合保障性更强。

更重要的是,根据《中华人民共和国劳动法》第七十二条的规定:用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。企业为员工缴纳社保是法定的义务。因此,华鸿股份让员工参加新农保/新农合,或以员工“自愿放弃”的名义,甚至不给任何理由不为员工缴纳社保是不合理的,有违反《劳动法》的嫌疑。

此外,2019年至2022年,华鸿股份未缴纳住房公积金的员工人数为1762人、1090人、661人、431人。除大部分未缴纳员工华鸿股份给出了“自愿放弃”的理由外,每年均有数百名员工公司没给出不为员工购买住房公积金的理由。

根据《住房公积金管理条例》第十五条规定:单位录用职工的,应当自录用之日起30日内向住房公积金管理中心办理缴存登记,并办理职工住房公积金账户的设立或者转移手续。显然,华鸿股份以员工“自愿放弃”等理由,不给员工缴纳住房公积金同样也不合理。

图2 社保公積金未缴情况

数据来源:招股书

企业为职工缴纳社保和公积金是法律赋予职工的合法权益,同样也是企业必须承担的义务,华鸿股份以各种理由不为员工缴纳相关费用,即是逃避自身责任的行为,也有损害员工合法利益的嫌疑。

此外,《红周刊》发现,华鸿股份在报告期内存在大量退休返聘人员。数据显示,2019年至2022年9月底,公司的退休返聘人员数量分别为113人、140人、215人、178人,占到公司总人数的5.22%、5.46%、7.86%、7.59%。

作为一家生产、销售艺术类产品的劳动密集型企业,华鸿股份大量聘用已退休的高龄员工又是为什么呢?这些高龄员工在体力和精力上能否满足企业快速发展的需求?对于这些问题,需要华鸿股份作出解释。

九成以上收入来自境外内忧外患之下前景堪忧

据招股书介绍,华鸿股份主要采用ODM生产模式,产品主要销往境外,报告期内,来自境外的收入均在九成以上。在境外市场中,美国又是其最大的销售市场,报告期内,其来自美国市场的销售收入分别为4.17亿元、4.19亿元、5.61亿元和3.87亿元,占当期主营业务收入比重分别为53.87%、55.15%、55.25%和59.84%,可见,其一半以上的收入都来自美国。

然而,近年来,针对我国的贸易摩擦和贸易保护有增多趋势,尤其是中美贸易战以来,美国先后多次对来自中国的产品增加关税,国际贸易政策的不确定性显著上升,这也增加了装饰画、镜子、相框类家居饰品产品出口贸易环境的不确定性。就当前来看,中美两国关系仍不乐观,未来若贸易摩擦进一步升级、加剧,可能对其生产经营带来不利影响。

实际上,对于九成以上收入均来自境外的华鸿股份来说,随着境外风险的增加,对其收入的影响也越来越大。就拿其招股书最末一期的2022年1~9月来说,其实现的营收和净利润分别为6.51亿元和1.21亿元。由于公司产品无明显的季节性特征,因此如果按年化计算收益后,其年度营收和净利润分别约为8.69亿元和1.61亿元,相比2021年,均有超过15%的降幅。

公司在招股书中也表示,2022年1~9月,受俄乌冲突、新冠疫情等因素影响、欧美主要经济体普遍面临通胀威胁,消费者的消费能力减弱,公司产品的消费需求受到挤压,公司经营业绩受到不利影响。

除贸易环境因素影响外,汇率变化所带来的影响也给华鸿股份的经营增添了很大的不确定性。就拿2021年来讲,其当年的主营业务毛利率及综合毛利率分别较2020年下降4.87个百分点和4.81个百分点。对此,公司招股书给出的解释便是“美元兑人民币汇率下降影响所致”。

如果说境外销售风险的增加是外患的话,那企业内部管理问题便是华鸿股份的内忧了。外部环境形势严峻,经营上的风险越来越高,就需要企业在内部控制上发力,不断提高管理水平来增强盈利能力。然而正如前文所分析,华鸿股份存在“一股独大”的情况,“家族企业”特征十分明显,管理方面暴露出不少问题,甚至在最基本的员工社保缴纳方面都“千疮百孔”。除此之外,从部分财务指标也能看出华鸿股份内部控制方面的问题。

就拿期间费用来说,根据招股书介绍,2019年至2022年前三季度,华鸿股份的期间费用率分别为25.39%、23.56%、20.04%、18.90%,而其在招股书中选取的创源股份、德艺文创、真爱美家、众望布艺、英科再生、浙江永强、中源家居、雅艺科技8家可比公司的期间费用率平均值分别为22.50%、19.62%、16.83%、14.09%。显然,华鸿股份的期间费用率远高于8家公司的平均水平。

期间费用率反映了上市公司对各项费用的管控能力,远超同行业平均水平的期间费用,也体现出华鸿股份对各项费用的管控水平有所不足。

以管理费用为例,2021年其管理费用为7157.11万元,相比2020年的5638.87万元增加了26.92%,其中仅管理人员的薪酬就增加了25.24%。

对于2021年管理费用的大幅增加,公司给出的理由是公司当年销售业绩大幅增长。然而有意思的是,其当年营业收入增幅虽然不错,但从利润角度来看,公司实际上是“增收不增利”。数据显示,其当年营业收入增幅为33.86%,然而净利润则下滑了1.3%,出现这一情况是因为华鸿股份当年的营业成本增加幅度达49.27%。

公司经营大环境越来越严峻,营业成本在大幅增长,公司利润在下滑,还有大量员工基本权益没有得到保障,公司的期间费用也得不到有效控制。内忧外患之下,华鸿股份的前景令人担忧。