集采:腾的什么笼,换的什么鸟

2023-06-02章真

章真

以2018年的“4+7”和医保局成立为标志,中国医药市场展开了一场轰轰烈烈的支付改革,在极其有限的支付能力范围内,将药品支出从一部分品种转移到另一部分品种,也就是我们耳朵被磨出茧的“腾笼换鸟”。

在医药总支出并没有显著滑坡的情况下(而按照“十四五规划”等还要以每年8%以上速度增长),最朴素的逻辑告诉我们,一部分企业和品种受损就势必意味着另一部分企业和品种受益。

当然,这只是一种简单而模糊的逻辑推演,没有直接的数据支撑总让人难以心安,也就是我们需要回答一个基础的问题:这五年以来的医药支付改革中,到底什么样的企业和产品受损、而什么样的企业和产品受益,通俗说也就是到底腾的什么笼、换的什么鸟?

数据采信

数据来源是IMS对2020/2021/2022三年在中国市场所有品种的销售额统计,共覆盖3633家集团公司名称和2878个药物名称,三年统计范围内销售额分别为9297/10106/9920亿元,基本符合整体医药总市场规模1.8万亿元左右的数量级。

既然是数据库统计,就必然存在数据质量和偏差的问题,对此我们以公开信息披露各家企业和各个品种的真实销售额数据进行对比(将IMS统计口径称为“统计销售额”、将公开信息披露口径称为“真实销售额”,下文同),整体而言IMS受限于其主要信息渠道仍是样本医院,因而对于院内销售的准确度要显著高于院外销售;从实际操作层面,多数企业和院内为主的仿制药的真实口径与IMS统计口径的比例都在1.0-1.5倍,而创新药和部分院外为主的仿制药则需要放大更多倍数。

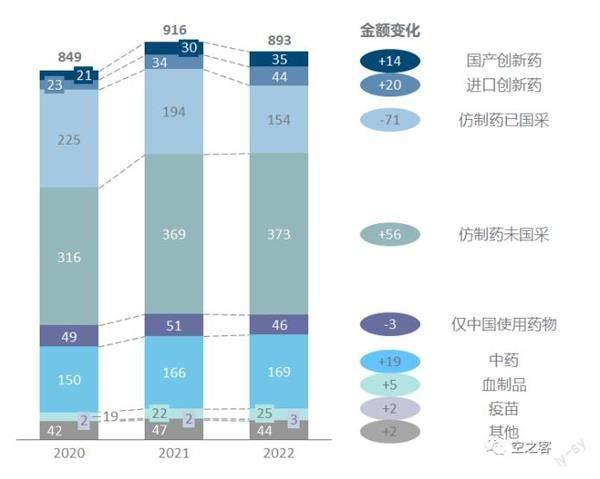

图1:各类别产品统计销售额变化

图2:仿制药已国采产品统计销售额变化

我们从两个大的维度进行拆解,并对数据进行标记整理,以便进行统计分析。首先是企业维度:标记整理范围包括三年中任意一年统计销售额超过5亿元或统计销售额变化超过5亿元的企业,将同一集团旗下的非上市公司进行合并(如石药集团旗下的欧意、中诺、恩必普、百克合并,而复星与复宏汉霖则不合并),共计194家企业,标记为外企、上市公司、非上市公司;须作说明的是,在企业维度分析中忽略了多数以中药为主业的企业,主要考虑到IMS对中药数据的准确度和颗粒度均较为有限。

其次是产品维度:标记整理范围包括三年中任意一年统计销售额超过1亿元以及所有创新药(可能有少量销售额过小的遗漏),尽可能将部分性质类别相同的产品进行合并(如将非格司亭以及PEG化等各种长效品种都合并到G-CSF),共计927个品种,标记为国产创新药ND、进口创新药NE、仿制药及过期专利药G(以国内是否已有仿制药上市为准并包含生物类似药)、仅在中国临床使用药物S(以同种药物是否仅在国内获批为准)、中药或动植物提取物C、血制品B、疫苗V、其他O(包括大输液和营养液等),并标记全国带量采购批次和是否为重点监控品种。

仿制药集采是“腾笼”的绝对主力

产品维度首先进行整理标记的927个代表性产品,共计销售额在9000亿元上下,占统计销售额总和的约90%,可以说是具备代表性的;而且三年以来的销售额总数基本不變,非常有利于观察这其中在不同产品之间的支付转移情况。

可以从中非常鲜明地得出结论:仿制药集采是“腾笼”的绝对主力,三年来统计销售额共被挤压掉712亿元(须作说明,第7/8批集采品种因2022年销售影响不大而被归入未国采范围);而“换鸟”的受益者主要是国产和进口的创新药、尚未国采的仿制药、以及中药。此外,重点监控品种也确实受到了挤压,统计销售额从2020年的961亿元降到2022年的848亿元。

在已国采的仿制药中,第一和第二批因主要在2020年以前开始执行、故在近三年没有继续造成太大杀伤(即使在续约过程中也相对温和),重点释放支付能力的是第三到第五批、基本都下滑了40%-45%,而第七和第八批因执行时间较短而影响未出现在2022年范围内、将作为2023年的主要杀伤范围。在已国采仿制药统计销售额的跌幅前二十名中大多是抗感染、代谢、心血管、肿瘤等大品种,也不乏在集采情况下仍有一定增量的品种。

图3:代表性企业统计销售总合

图4:代表性中国药企统计销售额涨幅二十名

图5:代表性中国药企统计销售额跌幅二十名

在创新药的增量中,对比国产和进口各前二十名,含金量的巨大差异肉眼可见,无论是绝对总量,还是相对增量,进口创新药仍然明显占据上风,也侧面印证了只要能带来明确的临床获益,即使在医保控费背景下依然能获得明确收益。须作说明的是,IMS对相当多数创新药都有显著低估,但作为横向对比仍统一使用此统计销售额口径,并不影响方向性结论。

令人好奇的是仿制药未国采产品的巨大增量(统计销售额三年增加了563亿元),从涨幅榜上可以看到,以贝伐单抗为代表的有明确临床价值的产品,在集采之前仍旧给头部企业带来巨大收益,这部分增量甚为可观、甚至大于创新药当前的体量;而进入跌幅榜的未国采仿制药基本都是重点监控品种名单的座上客,尤其是抗生素更是叠加着限抗令的影响。

创新是重要的增量来源

从企业维度,首先进行整理标记的194家代表性企业,共计销售额在7000亿元上下,占统计销售额总和的约75%,不难看出跨国药企在中国市场的增速不及中国本土药企,并且大型头部企业是所谓“穿鞋的”,在近几年受到医保控费冲击更大,其增速反而不如那些“光脚的”长尾玩家。

从中国本土药企的统计销售额涨跌幅榜上,能品味出的信息量很多:首先,并不是所有企业在近几年都是一路下滑的,也就是一桌打麻将的,总是有人偷偷赢了钱的,只是他们选择了闷声发大财。其次,并不是“非新不可”,增量最大的前几名都并不是纯粹的创新药企业,其仿制药体量仍然十分庞大;当然创新是重要的增量来源,而产品线陈旧,仿制药包袱太大的企业自然是主要承压的玩家,代表人物就是扬子江药业和恒瑞医药。

跨国药企明显波动幅度比中国药企更小,特别是考虑到近几批集采众多跨国药企都已经大范围采取弃标策略的情况下,其销售额基本盘相对稳定,也从侧面反映出创新能力和原研品牌的价值。

具体到这些企业的产品线格局变化,我们选取中国传统药企销售额较大的前十名,须再次做出说明的是,列出的统计销售额与公司报表收入金额有较大差异,原因一方面是统计口径与真实销售额的差异;另一方面是很多公司业务范围较大并不止药品销售(还可能有医药商业、原料药、医疗器械等)。

在这场千亿元量级的转移支付过程中,各企业就是在比拼提供临床价值的能力。

可以看到,首先集采并非对所有药企都形成了致命打击,而且未集采仿制药仍在持续带来增量,部分传统药企的创新药产品线如果再能有一定贡献的话,完全有可能在过去几年实现增长,如正大天晴、石药集团、齐鲁制药等日子都过得不错;反过来像恒瑞医药这样集采坑过深、扬子江药业这样几乎完全没有创新增量的、复星这样各方面相对平庸的,业绩压力相对就大很多了。

与之对比的是跨国药企,明显可以看出集采对它们的杀伤力比本土药企更大,毕竟原研药基数大而且近几年弃标策略越来越多,外企又不是金刚不坏之身,集采的板子打在身上也疼;但那些近几年创新品种较为强势的外企,即使在医保谈判条件下,也完全可以通过创新药增量把集采的损失给捞回来,典型的像诺华的诺欣妥+可善挺、默沙东的K药+HPV疫苗、诺和诺德的诺和泰+诺和佳胰岛素、礼来的度易达等。

图6:代表性中国药企分类统计销售额变化

比拼提供临床价值的能力

通过产品+企业两个正交的维度进行验证之后,我們可以得出一些粗线条的结论:

首先,医药行业绝不是处在断崖式下跌的状态下,叫唤得厉害的是少数确实出现了业绩下滑的玩家,而整体医药总盘子并未大幅度萎缩的情况下,有人亏就一定有人赚,医保改革驱动的腾笼换鸟是有阶段性成果的;

其次,集采的“腾笼”效应非常明确,目前已经在仿制药中覆盖过半,给全行业腾出了至少千亿量级的支付能力,而且其中跨国药企受到的挤压更加明显;

第三,“换鸟”的目标也很明确,集采等省出来的钱转移到了相当一部分的未集采仿制药、国产和进口的创新药、以及部分中药,获得增量的多数都是有明确临床价值的品种;

最后,在这场千亿元量级的转移支付过程中,各企业就是在比拼提供临床价值的能力,任何临床价值明确的产品、而并不应该简单打上创新/仿制或者进口/国产的标签,都有带来增量的能力,填补得上集采造成的缺口,就能维持增长。

声明:本文仅代表作者个人观点