熵权法下家电上市公司财务绩效评价研究

2023-06-01吕兵

吕兵

【摘 要】家电行业是我国经济体系的重要组成部分,与人们的生活息息相关。家电类企业发展的好坏直接影响我国的经济水平以及人们的生活质量。所以对家电企业的财务绩效进行研究,可以找出企业的短板,从而有针对性地提出提升企业绩效水平的建議,这对家电企业的发展具有借鉴意义。论文选取4家家电上市公司,分别为九阳股份、佛山照明、海尔智家和海信家电,应用熵权法对4家公司2018-2022年的财务指标进行横向、纵向对比,分析其财务绩效水平。最终得出,佛山照明的财务绩效水平相对较高,海信家电的财务绩效水平相对较低。

【关键词】熵权法;家电上市公司;财务绩效

【中图分类号】F275【文献标志码】A【文章编号】1673-1069(2023)05-0158-03

1 引言

当前,我国经济迅速发展,城镇化水平不断提高,“家电下乡”政策使得人们的幸福指数不断攀升,从而带动了家电行业的发展。但在市场竞争越来越激烈的环境下,传统的家电已经不能满足市场的多样化需求。家电企业要想形成自己的竞争力,可以从提高财务绩效水平入手。本文选取九阳股份、佛山照明、海尔智家和海信家电这四大家电公司,运用熵权法对四大家电公司的财务绩效指标进行了赋权,并且以此为基础,对4家公司的财务绩效进行了横向和纵向的对比分析,以便帮助企业更好地提高财务绩效水平。

2 财务绩效评价指标体系的构建

2.1 指标选取

本文主要从企业的盈利能力、偿债能力、营运能力和发展能力4个维度出发,从中选取7个具有代表性的二级财务指标,分别是资产负债率、总资产周转率、流动资产周转率、营业利润率、净资产收益率、营业收入增长率、资本累积率,以此构建财务绩效评价指标体系,其中只有资产负债率是逆向指标,其他均为正向指标。对正向指标来说数值越大越好,而对于负向指标则相反[1]。

2.2 数据来源

本文主要选取九阳股份、佛山照明、海尔智家和海信家电这4家公司2018-2022年的财务数据,4家公司的数据来源于巨潮资讯网[2]。

3 实证分析

本文主要对这4家公司进行横向和纵向对比分析,横向对比是基于2018-2022年这一时间段对4家公司进行的比较,纵向对比是针对单个公司分析其这5年的变化。

3.1 纵向对比分析

首先,选取某一家公司,按照年份将选取的7个指标分别罗列,求出最大值与最小值的差;其次,进行无量纲处理,得出的数据中有零的存在,要想对其数据进行有效的操作就必须将零去掉,因此,在不改变原始数据的内在规律的前提下,对无量纲化处理后的数据整体平移0.000 1个单位;再次,根据平移后得到的数据,分别计算各指标的熵值ej、差异性系数gj、权重wj;最后,计算综合得分S,并进行排名。

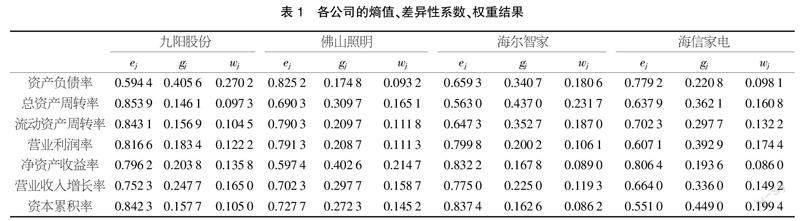

从表1可以看出这7个指标各自的熵值、差异性系数以及权重。对于九阳股份来说,可以看出其资产负债率的权重占比最大,占比达到27.02%,其余指标占比均在10%上下浮动。资产负债率属于偿债能力的二级指标,由此可以看出,对于九阳股份来说,偿债能力是评价公司财务绩效的重要指标。

从佛山照明的计算结果可以看出,净资产收益率的权重占比最大,达到了21.47%,其他指标同样相差不大。净资产收益率属于盈利能力指标,由此可以看出,对于佛山照明来说,盈利能力是影响其财务绩效的重要指标。

从海尔智家的计算结果可以看出,总资产周转率的权重占比最大,达到了23.17%;排在第二位的是流动资产周转率,占比为18.70%;排在第三位的是资产负债率,占比为18.06%,与流动资产周转率相差不大。总资产周转率和流动资产周转率均属于营运能力指标,资产负债率属于偿债能力指标,由此可以看出,营运能力和偿债能力是影响海尔智家财务绩效的重要指标[3]。

从海信家电的计算结果可以看出,资本累积率的权重占比最大,达到了19.94%;其次是营业利润率,占比为17.44%。资本积累率属于发展能力指标,营业利润率属于盈利能力指标,由此可以看出,发展能力和盈利能力是影响海信家电财务绩效的重要指标。

从表2可以看出,在这4家公司中,九阳股份和佛山照明在过去的5年中2018年的指标数据综合得分均为最大值。2022年,除海尔智家外,其他3家公司的综合得分均较低,相对而言,当年另外3家公司的绩效水平不及海尔。

九阳股份的综合得分总体上呈下降趋势,2018-2020年综合得分较高,2021-2022年迅速下降,这说明公司近两年的发展不及前几年。佛山照明的综合得分整体上也有下降趋势,但与九阳不同的是,佛山照明的下降幅度相对较小,在2021年出现了反弹。海尔智家的综合得分整体上呈上升趋势,但在2020年快速回落,2021年快速反弹,在2022年这一年综合得分为近5年的最大值。海信家电的综合得分呈现先上升后下降的趋势,2018-2020年海信的综合得分稳步上升,并在2020年得分达到最大值,说明公司这几年发展情况良好,但是从2021年开始,得分逐渐下降,说明公司近两年的绩效水平有待提升。

佛山照明整体来说也是下降的趋势,但和九阳不同的是,佛山公司的下降幅度比较小,且在2021年有过一次回升。海尔公司的整体是上升的趋势,但是在2020这一年迅速回落,而在2021年有很快的回升,最后在2022这一年综合得分第一。海信家电的综合得分呈现先上升后下降的趋势,在2018-2020年海信综合得分稳步上升,并在2020年得分排到第一名,说明公司这几年发展不错,但是从2022年开始,就开始逐渐下降,说明公司这几年绩效水平有待提升[4]。

3.2 横向对比分析

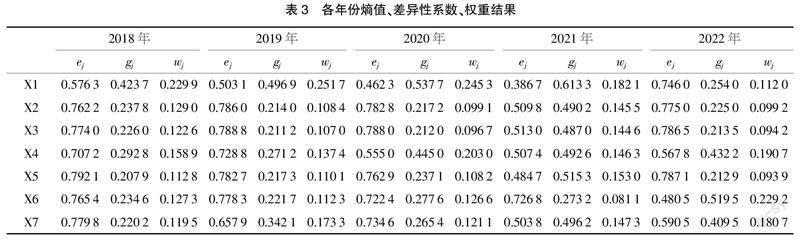

由于数据过多,以下由X1、X2、X3、X4、X5、X6、X7分别表示资产负债率、总资产周转率、流动资产周转率、营业利润率、净资产收益率、营业收入增长率、资本累积率。

根据表3,由2018年这一年的各项指标计算结果可得,权重占比最大的是资产负债率,为22.99%;其次是营业利润率,占比为15.89%,表明在2018年要更多地关注公司的偿债能力和盈利能力。在2019年,各项指标中权重占比最大的是资产负债率,达到了25.17%;其次是资本累积率,占比为17.33%,表明在2019年偿债能力和发展能力是影响各个公司财务绩效水平的重要因素。在2020年,权重占比最大的两个指标分别为资产负债率和营业利润率,分别占比24.53%和20.30%,二者相差不大,分别属于偿债能力和盈利能力指标。从2021年的各项指标数据来看,权重占比最大的为资产负债率,其占比为18.21%,其余指标相差不大,这表明在2021年偿债能力是影响当年公司财务绩效的重要因素。由2022年的指标数据可得,权重占比最大的为营业收入增长率,占比达到22.92%;其次是占比为19.07%的营业利润率,可见在2022年发展能力和盈利能力的影响较大[5]。

根据表4的综合排名来看,九阳股份在2018-2019年排名第一,说明九阳股份这两年发展良好。然而在2020-2022年,九阳股份的排名逐渐下滑,这说明近年来九阳股份的绩效水平有待提高。佛山照明在2020-2021年排名第一,整体排名相对稳定,说明佛山照明的发展水平较高且相对稳定。根据2020-2022年的综合排名,排名由高到低依次为佛山照明、海尔智家、九阳股份、海信家电,可以看出,近年来佛山照明的发展状况最好,海信智家的发展状况有待改善[6]。

4 结论

本文利用熵权法,选取九阳股份、佛山照明、海尔智家和海信家电这4家公司2018-2022年的数据,从四大财务绩效能力出发,分别从各个能力下选取有代表性的财务指标,利用Excel等工具进行熵值和权重的计算,从而进行财务绩效水平研究,通过横向和纵向对比,分别分析4家公司的财务绩效水平。综合来看,在这4家公司中,佛山照明的财务绩效排名最高,说明佛山照明的财务绩效良好,公司财务状况较好。海信家电的财务绩效水平相对于其他3家公司来说排名最低,说明海信家电的财务绩效水平不及其他3家公司,公司的经营状况相对于其他3家公司来说有较大的改进空间,对此,海信家电应该加强管理,提升财务绩效水平。通过熵权法得出的数据表明,偿债能力是影响公司财务绩效水平的最重要因素,盈利能力次之,说明提升家电公司的财务绩效水平应该更注重公司的偿债能力和盈利能力。

5 建议

第一,针对财务绩效水平偏低的公司提出的建议。对于海信家电这类财务绩效水平偏低的公司,可以从公司的薄弱环节入手,制定有针对性的战略。根据上文的纵向对比分析发现,海信家电应该从盈利能力入手,完善经营战略,加大研发支出,积极推动传统家电企业的转型升级,不断拓展营销渠道,推动线下与线上的结合,从而提高自身的盈利能力。第二,针对财务绩效水平较高的公司提出的建议。对于佛山照明这类财务绩效水平较高的公司,在运营过程中不能掉以轻心。根据上文的综合排名分析发现,佛山照明并没有一直保持领先水平,所以佛山照明应该在稳定财务业绩水平的前提下,注重自身的盈利水平,寻找适合自己公司的经营模式。第三,针对财务绩效指标提出的建议。根据以上计算结果,可以得出偿债能力和盈利能力是影响公司财务绩效的重要指标。对于以上4家家电企业来说,要从这两个方面入手,提高公司治理水平:首先,对于偿债能力来说,公司应根据自身的实际情况和优劣势科学举债,优化资本结构,按照市场规律有效提高偿债能力。当存货过多时,企业将占用大量的资金,如果大量资金无法变现,则会影响偿债能力。对于家电行业来说,企业存货量大,所以要加强库存的日常管理,安排好生产和销售环节,防止存货积压。此外,企业需要制定合理的债务偿还计划。很多企业偿债能力差,就是因为没有合理的偿债计划,对债务的偿还没有合理的安排。由此可见,企业应根据自身的实际经营情况及时作出合理的规划和安排,树立良好的企业形象,避免出现偿债危机。其次,对于盈利能力来说,企业可以通过提高生产效率来降低生产成本,扩大市场份额,牢牢抓住创新的关键点,不断开发满足人们需求的新产品,并根据市场需求改进生产和销售模式。同时,不能忽视自身的服务水平,通过优质的服务提高企业的竞争力,从而提高企业的盈利能力。

对于家电上市公司来说,借助本文的研究可以有针对性地提高财务绩效水平,为家电行业提供一定的参考,但也存在研究资料有限、研究范围有限、研究视野狭窄等问题。后续的研究可以扩大数据和研究范围,运用更加多元的研究方法,从而达到提高研究结果客观性的目的。

【参考文献】

【1】刘苗苗.基于因子分析家电行业上市公司财务绩效评价——以M家电公司为例[J].統计与管理,2020,35(12):56-62.

【2】梁毕明,郭振雄.基于熵权法的LED封装企业财务绩效评价——以国星光电为例[J].会计之友,2022(20):103-110.

【3】扬静静.基于熵权法的啤酒上市公司财务绩效评价研究[J].商场现代化,2022(8):184-186.

【4】孟苗.基于熵权法的快递上市公司财务绩效评价[J].物流工程与管理,2021,43(9):156-158.

【5】朱嘉林.基于生命周期理论的格力电器财务战略优化研究[D].兰州:兰州交通大学,2020.

【6】赖缘成.轻资产运营模式下企业技术创新分析——以美的集团为例[D].南昌:江西财经大学,2021.