市场经济下食品企业战略型收购管理体系分析

2023-05-31陈思任

陈思任

摘 要:随着我国市场经济改革进程的加快,食品行业作为我国实体经济以及社会建设不可或缺的重要产业,总体的生产规模较为庞大、行业发展前景较为良好。随着食品行业市场进入壁垒的增高、行业竞争程度的加剧,多数食品企业出于战略发展的目标开展企业收并购活动,以实现规模化生产、提升市场份额。战略型收购管理体系不仅能够推动食品企业调整业务结构以及优化市场营销管理效益,还能够促进食品企业达成宏观战略目标。但是多数食品企业在收购管理中尚未深入剖析食品行业投融资痛点以及投融资结构的可行性,以至于食品企业的收购行为存在较大阻碍,无法最优化收购的经济效益。食品企业亟需构建一体化的收购管理体系,基于多元分析法对收购环境、市场竞争情况以及行业发展进行分析,从而实现规模化发展。文章首先分析了目前食品企业面临的行业竞争背景,剖析了战略型收购收购管理对于食品企业的积极作用以及食品企业构建战略型收购管理体系的策略建议。

关键词:市场经济;食品企业;投融资管理;财务控制

中图分类号:F722.3文献标识码:A 文章编号:1005-6432(2023)15-0000-00

引言

食品行业作为我国民主支柱产业,覆盖多个产业链条,并且食品行业的发展具有稳步递增的特征。在宏观食品行业发展前景较好以及国家政策扶持力度加大的环境下,食品行业的竞争结构出现一定程度的优化调整,恶性竞争矛盾不断较少。由于食品企业的扩大再生产的过程中面临着多个生产模块的衔接以及多个业务资源的整合,因此并购重组成为我国食品企业扩张市场规模以及达成战略目标的主要手段。然而当下多数食品企业在收购管理以及投融资管理的过程中过于注重短期效益,而没有从中长期发展的角度深入研究并购重组战略的可行性以及持续性,进而导致食品企业收购的公司并能够和现有的业务架构相融合,并导致制定的投融策略无法有效推动食品达成既定发展目标。从企业治理的微观层面而言,随着集团企业子公司以及分公司数量的递增,食品集团企业的管理成本将不断攀升,并且不同下属公司的会计核算以及财务管理的统筹变得困难,进而导致被收购公司的业务经营模式和食品企业的战略相违背,以及食品企业的经济资源配置效益将会大幅降低。食品集团企业传统的财务管理以及内部控制体系并不能够将母公司与被收购企业的财务会计管理相统一,进而使得食品集团企业无法实现一体化、集约化的财务会计管理。此外,部分食品企业在尚未建立全面的财务风险指标库对并购管理、投融资控制以及业务经营过程中的财务数据进行全过程的监控,并且没有搭建全过程的投融资风险监控机制,进而导致食品企业无法在收购的过程中精准识别投融资风险、债务违约风险以及资产控制风险。

1 食品行业的宏观发展背景

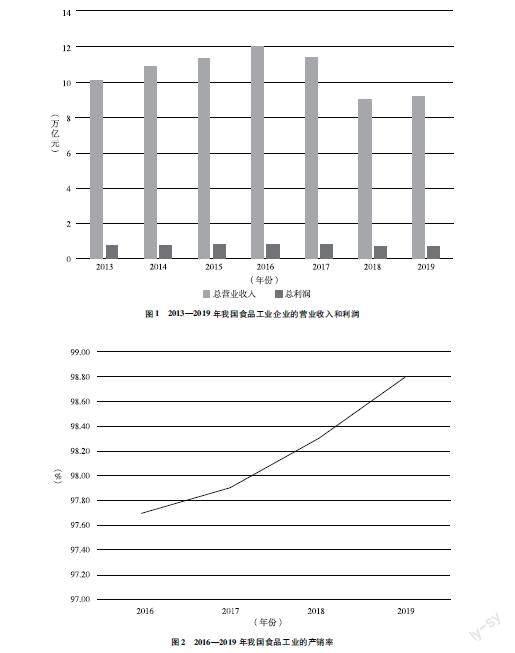

食品行业不仅是我国民生建设的重要基础,还是我国实体经济的核心组成部分。改革开放以来我国食品行业的产值经历了多轮的增长,目前行业的整体规模较大、发展较为稳定。图表1展示了2013年至2019年我国食品工业企业的经营收入和利润的增长情况。2013年至2016年我国食品工业企业的总营收增长呈现逐年递增的趋势。但是近年来在互联网经济冲击以及食品行业结构调整的背景下,食品工业企业的总营收有所缩水,2018年下降幅度最大,达到了20.9%。2019年我国食品工业企业的总营收金额为9.23万亿元,利润总额为0.67万亿元,总营收同比增长2.3%。图表2展示了我国2016年至2019年我国食品工业的产销率的变化的趋势。近年来我国食品工业的产销率稳中有增,2019年的产销率为98.8%,相较于2016年的97.7%增长了1.1%。食品工业产销率的稳定增长意味着我国食品行业的生产和销售较为平衡,行业的供给和需求能够得到良好的匹配。2019年我国食品行业占当年GDP的份额为9.3%,相比2018年下滑0.7%,食品行业仍然是我国实体经济的关键组成之一。综合来看,我国食品行业的宏观发展形势较为良好,但是在时代环境和政策变迁背景下,食品企业的竞争压力不断增大,食品企业亟需提高业务经营战略以及财务控制策略,优化企业的经营布局以及经济资源的使用成效,进而提高市场核心竞争力。

2 战略型收购管理体系对于食品企业的积极作用

2.1 推进企业达成发展战略

战略收购管理体系,首先从食品企业发展战略的角度评估收购战略的有效性,并通过全面的财务尽职调查、业务尽职调查、收购预算控制、投融资管理,提高收购的经济效益,促进企业实现宏观发展战略。收购管理作为食品企业内部控制的核心内容,不仅可以扩大食品企业的经营规模,而且可以提高企业的综合市场竞争力。然而,有效的收购管理行为必须依靠系统的收购管理机制,將被收购企业的业务结构、财务构成和母公司有机地结合起来,降低收购风险。缺乏全生命周期的战略收购管理机制,将阻碍食品企业不断优化经营成果,导致收购失败,无法促进食品企业实现战略目标。食品企业的收购战略是一项长期而复杂的发展规划。其目标不是短期盈利,而是提高可持续经营能力。因此,一个完整的采办管理系统是确保采办策略有效性和避免不良采办行为的前提。食品企业的收购管理机制只有在全面收购预算管理、收购资金管理、投融资结构管理和风险管理的基础上,才能协调食品企业的发展,促进食品企业实现收购管理的规模效益。战略收购管理体系将行业财务整合机制融入并购管理,使食品企业不仅可以根据食品企业的长期规划制定收购战略,同时通过产业-金融一体化机制合理分析收购后的预期经济收入和现金流发展情况,以协调食品企业的并购管理行为,实现并购效益的优化。产业金融一体化机制也是食品企业制定科学战略规划的基础。产业财务一体化机制将预算管理、财务风险评估等模块嵌入企业的业务运营中,使食品企业能够根据自身业务发展状况制定科学的业务发展战略、财务运营战略和并购战略。产业金融一体化机制的缺失不仅会降低食品企业经济资源配置的效率,而且会影响食品企业的可持续发展。食品企业的战略发展和并购管理离不开产融结合。需要通过产融融合机制对企业经营和财务核算的全过程进行管理,全面分析并购潜在的业务发展红利和财务资本管理效益,确保并购能够促进食品企业的规模化、多元化发展。

2.2 降低企业的收购风险

在战略型收购管理的执行过程中,风险防控也是不可或缺的组成部分。食品企业需要合理分析自身的业务经营规模以及资产负债水平,并制定合理的投融资结构,进而达成长期的财务战略规划。当前部分食品企业在收购管理以及投融资管理的过程中尚未搭建系统性的风险监控机制,主要的表现在于投融资风险指标分析的缺失、并购风险预警机制的缺失以及并购风险预案较为单一。并且多数食品企业仅仅开展事前的并购风险分析,例如在尽职调查阶段分析潜在的并购风险,但是却没有在并购过程中以及并购结束后开展全面的风险监控,最终导致食品企业无法有效控制事中以及事后的并购风险。而战略型收购管理体系通过全过程的并购风险监控机制以及完善的并购风险评估链条对食品企业并购风险进行了全生命周期的识别和监控,并从业务层以及财务资金层两个层面对并购行为的潜在风险因子进行计量评价,从而提高食品企业并购策略的有效性,降低并购风险。全面风险管理的内容不仅仅包括对风险进行识别,还包括对识别到的风险进行一体化的专业管理。食品企业传统的内部审计对于潜在风险的处理过程缺乏系统性的管理,从而使得食品企业的风险管理水平较低。而融入风险管理的内部审计机制能够时刻以风险为导向开展工作,同时能够对预警的风险进行全面的管理以降低潜在的风险损失。内部审计机制与风险管理的有机结合能够避免传统内部审计机制中风险管控不到位的情况,并对食品企业并购业务的风险进行事前和事后管理,降低食品企业的并购行为的战略风险、业务风险以及现金流风险。战略型收购管理体系通过系统性的内部审计和风险管理机制使得食品企业能够将识别到的风险具体落实到当事部门,并且发挥各个部门的力量对潜在的风险进行一体化处理。

3 市场经济下食品企业构建战略型收购管理体系的策略建议

3.1 开展系统的收购战略分析

收购战略分析是食品企业收购管理的核心内容之一,战略分析可以明确食品企业所处行业的宏观背景、政策环境和市场环境,使食品企业能够根据宏观环境制定合理的收购战略。食品企业可以使用的收购战略分析工具是PESTEL模型,该模型基于政治、经济、社会、技术、环境以及法规等外部环境因素,系统分析食品企业发展过程中的宏观环境。食品企业应综合分析食品市场价格波动、市场集中度变化、市场竞争环境、市场进入壁垒等因素,评估收购对提高公司市场竞争力的作用。此外,食品公司还可以使用波特五力分析模型来评估其竞争力、投资议价能力、融资议价能力、替代品的潜在威胁和潜在的市场进入者。波特五力分析模型以食品企业的竞争环境为基础,对食品行业的现状模式和运营风险进行综合分析,使食品企业能够找到一个符合自身商业模式的并购管理起点。食品企业的收购策略应以自有品牌收购目标企业,主要目的是丰富其业务矩阵。基于多品牌战略,食品企业应通过收购来丰富产品风格,借助多重收入结构对冲经营风险,以覆盖更为分散的市场区域和多元化的業务,并具有更强的抵御经济周期和行业周期的能力。

3.2 制定完善的投融资管理机制

投融资渠道和资金管理是并购管理的关键财务控制内容。投融资管理的主要内容包括供应链金融、投融资渠道选择、资产负债管理和现金流量管理。融资渠道的选择和风险防控是食品企业战略并购管理体系中不可或缺的关键内容。食品企业在制定并购战略目标的过程中,必须根据全面的历史财务数据,合理评估经营和财务风险,以促进战略目标的实现。食品企业并购的主要战略目标是通过资产负债运营和投融资渠道管理获得必要的并购资金,以较低的并购成本和财务成本实现并购战略,从而在并购业务完成后获得双倍的价值增长收入。供应链金融作为一种系统的融资安排,可以拓宽食品企业并购的融资渠道,提高食品企业的融资便利性和有效性。投融资渠道管理主要分为内生融资和外生融资。内生融资是指食品企业重复使用自由资金来维持和增加资产价值,优化现金流。内源融资可以缓解食品企业的借款压力,减少企业的利息支出。然而,食品企业不能仅仅依靠内源性融资来实现大规模的投融资效益。食品企业还必须依靠债务融资、股权融资和外部融资等金融产品来增加公司的融资渠道,提高公司的现金流量管理和资产负债管理质量。供应链金融为食品企业提供了投融资优势。食品企业应积极利用供应链金融的渠道优化,不断扩大内生融资和外生融资的渠道范围,实现投融资的可持续管理。在债务管理方面,食品企业一般可以选择存量债务替代、债务重组等渠道来降低大规模债务违约风险。食品企业应建立系统的融资渠道和风险管理体系,实现并购资金控制的全过程,并将融资风险控制嵌入并购管理的全生命周期,提高财务运作效率,降低并购融资的财务收支风险。食品企业应将内源融资与外源融资有机结合,实现多元化融资渠道管理。

3.3 健全并购风险控制机制

并购风险控制机制决定着食品企业并购的经济效益和战略效果。因此,食品企业应完善并购风险控制机制,实现全生命周期的并购风险管理。全面预算管理、资产负债管理和财务会计风险体系是食品企业风险防控的主要内容。全面预算管理是现代企业风险管理的重要组成部分,也是食品企业合理使用融资资金的关键依据。食品企业在预算编制过程中,需要对投融资业务和财务运作进行合理的财务分析,使预算编制能够正确引导企业以最大的效益开展投融资活动。食品企业还应根据现有会计和财务指标信息进行前景分析,合理预测公司未来发展,使食品企业能够合理规避潜在风险,扩大经济效益。前景分析的主要方法有现金流量折现法(DCF)、权益资本隐含成本模型(ICC)、股息折现模型(DDM)和相对估值法(RV)。前景分析过程主要关注食品企业未来现金流量和净资产价值的健康状况,以便企业及时调整并购战略和投融资管理模式。

4 结论

在食品企业并购管理过程中,全面的风险防控机制还可以实时监控其财务风险指标,确保当地食品企业能够稳定开展并购,逐步实现战略目标。如果食品企业在制定战略目标的过程中没有进行正确的市场背景和政策环境分析,将直接降低食品企业并购战略目标的可行性,影响食品企业大规模经营的实现。食品企业应进行系统的收购战略分析,制定完善的投融资管理机制,完善并购风险控制机制,以提高收购战略的科学性,优化收购管理效率,降低企业财务运营风险。

参考文献:

刘瑞.上市公司股权质押融资风险管理研究——基于杠杆收购模式[J].财会通讯,2021(16):133-136.

[2]郑孟燕. 基于控制权争夺的上市公司自愿要约收购案例研究[D].石家庄:河北经贸大学,2021.45-46.

[3]万婧.恒信集团的收购管理问题和优化策略研究[D].南昌:江西财经大学,2021.89-90.

[4]邓卫玲,朱国平.浅议投资并购“对赌协议”的积极作用——市属企业收购民营企业资产评估管理案例分析[J].国有资产管理,2020(11):29-31.

[5]于亚楠. 管理层收购中的管理层义务研究[D].哈尔滨:黑龙江大学,2020.

[6]柳叶,黄盛秦.改革开放四十年与上市公司收购与反收购监管研究[J].金融服务法评论,2019,10(1):304-316.