机构投资者认购网络结构对公司IPO抑价的影响

2023-05-30杨慧顾云峰樊雪迎

杨慧 顾云峰 樊雪迎

摘 要:文章选取2005—2020年沪深主板市场IPO网下配售数据,以共同获配的方式连接构建机构投资者网络和拟上市公司的认购网络,探索网络结构对IPO定价的影响。实证分析发现:认购网络密度对公司IPO抑价率存在显著负向影响;认购网络的平均中心性与偏差中心性均与IPO抑价率显著正相关。进一步分析影响机制发现:各机构投资者之间沟通交流越密切,报价的公允性越高,降低了IPO抑价程度;网络的平均中心性对机构投资者群体的议价能力有强解释力,平均中心性越高则议价能力越强,导致IPO抑价水平提升;在信息交流充分的情况下,网络的偏差中心性与响机构投资者内部的合谋压价行为显著正相关,进而对抑价水平产生正向影响。此外,当IPO市场热度较高时,机构投资者合谋压价动机减弱,中心性对IPO抑价的影响机制失去发挥作用的基础;在发行定价管制阶段存在高价剔除比例限制,中心性的机制发生改变;询价对象中QFII的比例越高,网络密度对IPO抑价率的抑制作用越强。

关键词:IPO抑价 机构投资者 网络结构

DOI:10.19592/j.cnki.scje.400717

JEL分类号:D85,G12,G14 中图分类号:F832

文献标识码:A 文章编号:1000 - 6249(2023)03 - 130 - 25

一、引言

随着我国经济和金融市场的不断发展,IPO已成为公司筹集资金以谋求更大发展的重要途径之一,与此同时,资本市场中机构投资者力量日益壮大,机构投资者在IPO市场中的重要性随之提升,在新股定价过程中发挥更大的影响。新股合理的定价将直接影响公司的融资效率以及市场的合理有序(张劲帆等,2020)。和国外市场相似,我国长期存在定价偏低、抑价过高的情况(于富生、王成方,2012;张学勇等,2020)。但是,中国新股定价的制度背景与美国的较大差异,不仅表现在定价管制(王冰辉,2013)、新股配售权等新股定价的正式制度方面,同时表现在新股定价所处的制度环境(非正式制度)上,包括关系文化和投机氛围,宋顺林(2022)将其称之为中国式IPO定价。因此,充分考虑到中国的特色背景,从非正式视角(关系文化)出发,将研究视角投至一级股票发行市场,引入网络结构来刻画机构投资者之间的社会关系,探索机构投资者之间的关系对IPO定价的影响,回应了对于IPO抑价研究的最新需求,在注册制全面实行的背景下具备现实意义。

我国现行新股定价制度下,新股发行价格是上市公司、中介机构、询价对象等多方之间博弈的结果,IPO定价效率关乎到各方参与者的根本利益。对于探究各方参与者如何影响IPO抑价,国内外学界积累了丰富的研究成果,但已有研究大多集中于上市公司和承销商等中介机构的角度。相较于前两者,关注机构投资者的已有文献在研究数量和研究视角上均存在不足,研究视角仅停留在机构投资者的数量特征与整体特征,比如,赵岩、孙文琛(2016)发现在控制了其他因素后发现机构投资者持股越多,IPO抑价程度越低。机构投资者群体还有另一类特征值得关注,即“内在结构”。

目前机构投资者之间复杂的关联结构已得到越来越多的研究关注。已有研究表明,机构投资者之间可以通过信息网络广泛传播信息资源、投资经验和交易策略等,进而彼此能够进行资源交流、信息共享、相互学习(肖欣荣等,2012)。二级市场研究中,成果丰富,如罗荣华等(2020)发现基金经理对自身所处基金网络中的共享信息的使用程度与基金业绩显著负相关。在IPO市场中,也应该给予机构投资者的网络结构更多关注,因此本文希望通过引入网络更深入透彻地理解机构投资者和IPO定价之间的关系。

鉴于前述考虑,机构投资者之间的信息交流会对其报价行为产生影响,本文将考虑机构投资者之间信息交流的速度以及获取信息、传递信息的能力差异对IPO定价效率的影响。例如,如果参与一家公司询价的基金中存在一家头部基金和多家行业影响力较小的基金,前者获取信息、传递信息的能力显著大于后者,头部具备突出的影响力,从而可以在报价过程中占据主导地位,促进合谋压低整体报价,从而降低了IPO定价效率。具体的,借助社会学网络的研究方法,使用网络密度衡量信息传递速率(Pareek,2012;肖欣荣等,2012),探究机构投资者之间信息交流密切程度对IPO抑价的影响;并使用网络度中心性直观地度量了个体在网络中相对位置的重要性,衡量机构投资者获取、传递信息的能力以及对其他节点的影响力(Ozsoylev and Han,2005;El-Khatib et al.,2015),在此基礎上定义不同的网络中心性辅助开展研究。

本文采用我国IPO网下获配明细的历史数据,借鉴Pareek(2012)、陈新春等(2017)、田正磊等(2019)的基金网络构建方法,建立以共同获配为连接的机构投资者网络,并在此基础上构建认购网络,研究认购网络结构(密度、中心性)对公司IPO抑价的影响及作用机制。研究发现,首先,认购网络密度对IPO抑价率存在显著负向影响。这是由于网络密度越高,投资者之间信息交流越频繁,报价蕴含更多有关新股真实价值的信息,IPO抑价水平降低、定价效率增加。其次,较高的网络平均中心性代表机构投资者与IPO其他参与方博弈过程中拥有较高的议价权,有助于压低发行价,导致抑价率上升。此外,我们发现在认购网络中,处于不同位置的机构投资者具有 “话语权”差异,该差异越大则“话语权”较大的机构投资者可以在更大程度上影响较小的一方,主导机构投资者整体的报价水平,促进报价意见的统一形成合谋,导致更高的抑价水平。进一步研究发现,IPO市场的冷热情况不会改变网络密度对抑价率的影响,但在市场过热情况下机构投资者的压价动机不足,高涨的投资情绪甚至会导致机构投资者提高报价水平,导致中心性对IPO抑价的作用失效。发行定价管制阶段,由于存在高价剔除比例限制,机构投资者可能因为报价过高而遭受损失,预防进入“高价区间”而采取的报价策略导致各投资者的分歧加重,中心性对IPO抑价的作用发生改变。最后,QFII的参与显著实证表明QFII的引入强化了网络密度对抑价率的抑制。

本文的贡献主要体现在:第一,进一步丰富关于IPO定价问题的研究。在正式制度薄弱、社会关系复杂的中国资本市场上,以社会关系为主的非制度发挥着至关重要的作用(Allen et al.,2005)。因此,相较于多数探究正式制度(管制)影响IPO定价的文献,该文以我国非正式制度(关系)为切入点,扩充了基于关系文化对新股定价效率的研究;第二,提供新的网络构建方法,拓宽了关于机构投资者网络的研究视角。相较于Pareek(2012)、肖欣荣等(2012)、吴晓晖等(2020)基于机构重仓持股行为构建的投资者交易网络,本文将研究视角投至一级股票发行市场,以机构投资者共同参与IPO询价并成功申购为事件依据,构建了机构投资者网络,在该网络基础上定义了机构投资者的认购网络;第三,构建新的网络结构描述指标。本文在首次构建认购网络的基础上,分别采用平均中心性、偏差中心性描述网络整体的议价权及内部的话语权偏差情况,为IPO抑价的形成提供了新的机制解释。

本文余下部分内容安排如下:第二节搭建理论框架;第三节提出本文研究设计与报告样本和变量;第四节报告和分析实证检验结果;第五节验证影响机制,并对异质性检验结果进行比较分析;第六节检验网络的稳定性与存在性,并进行其他稳健性检验;最后简单总结全文。

二、理论框架

(一)IPO抑价与信息传递

Ibbotson(1975)最早地将IPO抑价界定为新股发行首日超额收益。国外大多数研究一致表明,IPO抑价的主要原因是信息不对称(Ritter and Welch,2002)。注册制在我国的推行使得新股定价越来越市场化,信息不对称理论对IPO抑价的解释力也将变得更加重要(宋顺林,2022)。从信息不对称的视角出发,已有文献主要从信息发出者(IPO公司)、信息中介(承销商、会计事务所等)、信息接收者(机构投资者)角度进行研究,高IPO抑价率说明市场与发行人之间的信息不对称程度较大,资本市场资源配置效率较低。在借鉴信息不对称理论分析中国的中介机构的作用方面,早期的研究主要关注审计师和承销商的信号传递作用,最近一些研究则较为关注风险投资的信号作用和媒体的信息中介作用(宋顺林,2022)。机构投资者作为IPO过程中询价的主要对象,在IPO定价中起到重要作用。在参与报价的投资者掌握的新股价值信息不足时,定价不合理将导致投资者收益遭受巨大损失(黄瑜琴等,2013)。邵新建等(2010)证实了机构投资者具备价格发现和信息生产的能力,可以将更多的新股价值信息反映到股价中,维持市场定价效率。

(二)网络结构与信息传递

网络结构与信息传递方面,信息通常被分为公开信息和私有信息,从信息网络的视角来看,投资者往往会更积极地利用社会网络关系来获取私有信息(Cohen et al.,2008)以进行决策;同时,相较于个人投资者,机构投资者更加重视社会关系网络的作用。研究证明了网络结构具有信息扩散的功能,各投资者之间可以通过机构网络共享信息资源,辅助进行决策(肖欣荣等,2012),从而扩大知情交易者比例并加快私有信息套利速度(Ozsoylev et al.,2014)。机构投资者之间可以通过共同持股、转换工作、同学、亲属、朋友等关系形成关联。Hong et al.(2005)研究发现,同城的基金经理存在信息交流的情况。Ozsoylev et al.(2014)指出,机构投资者会在自己的社会网络中传递信息,并互相影响交易决策。郑凯等(2017)认为两个投资机构的员工经常一起参与IPO询价,可能逐渐熟悉,建立关系。本文认为,共同参与一家拟上市公司的IPO询价并成功获配,就意味着两只基金之间搭建了今后交流私有信息的渠道,数条信息交流渠道交织在一起,构成了机构投资者之间的信息网络。本文基于过去3年所有IPO事件,可以建立刻画机构投资者之间已有联系的“大”网络,定义为机构投资者网络。另外,参与某特定拟上市公司IPO询价并成功认购的机构投资者可以组成一个“小”网络,并且这个“小”网络中节点之间的联系来自于“大”网络中,定义“小”网络为认购网络。网络的具体构建方式请参考第三部分模型设计中的网络及网络结构统计特征量的构造。

1. 网络密度与IPO抑价

网络密度是网络结构统计特征中经典的描述方法,用于衡量信息传播速率(Pareek,2012),网络密度越大则信息传播速率越快,可用于描述在询价期间内机构投资者之间交流的私有信息量。肖欣荣等(2012)基于Pareek(2012)的研究思想,将网络密度定义为衡量信息流动速率的工具,实证发现高网络密度会促使机构投资者之間相互观察和学习并产生相同的报价决策。陈新春等(2017)研究发现,基金持股之间的信息网络密度与股票总体风险和特质风险大小显著正相关,即机构投资者之间的相互学习并由此产生的相似投资决策会加大市场波动。据此推断,在密度更高的网络中,各机构投资者之间沟通较为密切,出于压低价格赚取更多利润的考虑,机构投资者之间更容易形成串谋,共同实施故意抑价,从而使发行价格偏移。

另一方面,高网络密度也会提高机构投资者对信息的获取和解读能力(Pareek,2012;肖欣荣等,2012;陈新春等,2017),通过缓解信息不对称程度来影响IPO定价效率。Jenkinson et al.(2006)认为,由于IPO制度规定只有参与初步询价切有效报价的询价对象,才有参与累计投标询价和网下配售的资格,投资者有动机在初步询价阶段积极报价,真实地揭露自身的需求信息。因此,机构投资者在询价阶段的报价在一定程度上体现了投资者所掌握的信息量。信息越充分,投资者对股票价值判断越准确,报价更加趋近股票内在价值。机构投资者关于股票真实价值的信息分为公共信息和私有信息两部分。在询价阶段,承销商会将公共信息通过路演等方式无差别地传递给每一个机构投资者,但是机构投资者对公共信息的解读能力及结果会因为持有私有信息的不同而存在差异。私有信息持有量会受到网络结构的影响,网络连接越密集,私有信息在机构投资者之间传播速度越快,他们在询价之前交流的私有信息就越多,进而能够提升对公共信息的解读能力,掌握更多关于新股价值的信息,从而反映到因此他们的报价中。我们据此提出假设H1:

H1(0): 认购网络的密度与IPO抑价率负相关,网络密度越高(低),抑价率越低(高)。

H1(1): 认购网络的密度与IPO抑价率正相关,网络密度越高(低),抑价率越高(低)。

2. 网络中心性与IPO抑价

网络中心性是网络结构统计特征的另一个重要的描述方法,反映了个体在网络中的相对位置。个体在网络中的不同位置体现了其获取信息的方式与能力大小:高网络中心性的个体能够更好地通过网络向其他机构投资者挖掘信息,掌握更多的信息和资源(El-Khatib et al.,2015),可以获得更高的收益(Walden,2019)。Chung et al.(2018)利用中国台湾地区等投资者的交易数据分析发现投资者网络中心性越强,其获得相关私有信息的能力越强,能够更快地使信息融入资产价格之中。还有大量文献表明,网络中心性与资产价格存在显著关系。Ozsoylev and Han(2005)指出在机构投资者网络中,处在网络中心的个体能够从与其连接的个体中获取信息,并使边缘个体的选择依赖于中心个体提供的信息,最终使得资产价格依赖于中心个体所掌握的私有信息。关于IPO市场的相关研究,目前文献主要局限于承销商网络中心性对IPO特征的影响,Bajo et al.(2016)通过分析首次公开募股中主要承销商在其投资银行网络中的位置对IPO的各种特征的影响,发现主要承销商网络中心性越强,此次IPO的定价效率越高,IPO后的初始回报越高,在IPO之后,股票流动性与长期回报也会越高。然而,鲜有文献研究机构投资者的网络中心性对IPO定价的影响机制,本文为弥补该空白,基于个体中心性,从“对外”与“对内”两个角度定义网络中心性,分别衡量机构投资者相对于承销商和拟上市公司的“议价权”以及机构投资者内部的“话语权”。

(1)“对外”的网络平均中心性。

“对外”的网络平均中心性,即机构投资者网络中个体中心性的平均,用于刻画该网络资源优势的整体水平,衡量机构投资者网络整体相对承销商和拟上市公司的“议价权”。询价制下的IPO定价是多方博弈之后的结果,因此有必要结合发行人、投资者与承销商在网下询价中的策略选择来进行分析(黄顺武等,2018)。平均中心性作用在投资者外部,即作用在与承销商、发行人之间的谈判中,可以从两个方面影响IPO抑价。

一方面,如果认购网络平均中心性越强,说明该公司网络的机构投资者整体能够获得更多的私有信息,对公司的价值进行更合理的判断,从而达成更接近合理价值的整体报价水平。从这个角度来看,提高平均中心度有助于降低IPO抑价、提高定价效率。另一方面,如果认购网络平均中心性越强,整体实力越高,在面对承销商与IPO公司时,机构投资者的议价权就越大,进而在这场三方的博弈中占据有利地位,形成压价,获得更高的利润。从这个角度来看,高平均中心度的网络群体具有较强的议价能力,有助于实现更低的有效整体报价,导致IPO抑价水平提高。据此,我们提出假设H2:

H2(0): 认购网络的平均中心性与IPO抑价率正相关,平均中心性偏差越高(低),抑价率越高(低)。

H2(1): 认购网络的平均中心性与IPO抑价率负相关,平均中心性偏差越高(低),抑价率越低(高)。

(2) “对内”的网络偏差中心性。

“对内”的网络偏差中心性,是指机构投资者网络内部个体网络中心性的偏差,即网络最大个体中心性与最小个体中心性之间的差值。不同的个体中心性对应不同的话语权大小,因此偏差中心性衡量了网络内部的“话语权”偏差。偏差中心性作用在网络内部,可以从两个方面影响IPO抑价。

一方面,中心性越强的个体由于拥有更多的信息资源,通常能对预路演、路演阶段来自IPO公司、承销商的信息进行更好的解读,同时他们也有能力将私有信息传递给网络中的其他个体,使得其他投资者也倾向于采取与高中心性个体相似的报价。机构投资者之间、发行人与机构投资者群体之间的信息不对称得到缓解,整体的报价水平中反应出更多准确的信息,IPO抑价率得以降低。另一方面,出于逐利的目的,机构投资者倾向于压低报价,同时获得更多的配售额来获得利润。若机构投资者内部存在较大的“话语权”偏差,会出现以下两种情况。首先是处于机构投资者信息网络中心的投资者具有更多的信息渠道来源和更强的信息获取能力,给它带来了话语权优势;同时网络中还存在一些不具备深度研究新股能力的机构,出于信息不对称的视角,更容易被高中心度节点机构的报价影响,使机构投资者的整体报价水平依赖于中心节点投资者所掌握的信息和报价意愿。因此,网络的话语权偏差越大,意味着网络的各节点更容易形成串谋,越容易达成较整齐且水平更低的报价,有效压低整体报价,促进IPO抑价。据此,我们提出假设H3:

H3(0):认购网络的偏差中心性与IPO抑价率正相关,网络中心性偏差越高(低),抑价率越高(低)。

H3(1):认购网络的偏差中心性与IPO抑价率负相关,网络中心性偏差越高(低),抑价率越低(高)。

三、样本数据与研究设计

(一)样本数据

本文选择了2005年1月至2020年12月在中国沪深主板上市的IPO公司作为研究样本,初始得到IPO公司1770家。参考于富生、王成方(2012),汪昌云、武佳薇(2015)的研究,做如下筛选:①本文使用IPO前三年数据构建的机构投资者网络以计算密度和中心性,由于2002—2004年的IPO网下配售机构获配明细未要求披露,数据较少,无法用于建立网络。因此,2005—2007年IPO公司無法计算网络特征,故剔除190家公司;②由于金融类上市公司在监管制度、财务报表结构方面与其他行业的公司存在较大差异,剔除了金融类(货币金融服务业、保险业和资本市场服务业)行业公司301家;③剔除关键数据缺少并且无法查询的样本11家。最终确定样本1268家公司数据。本文使用数据均来自于Wind及CSMAR。

可以参与询价和配售的各类“机构投资者”,如基金公司、券商、社保基金、信托公司、财务公司、保险机构、QFII之间存在性质差异。其中,我国基金的资产净值和总份额不断攀升,在一级市场中发挥的影响力越来越大。类比Pareek(2012)、肖欣荣等(2012)、陈新春等(2017)、田正磊等(2019)、罗荣华等(2020)等学者构建的基金重仓股网络,本文以下所构建的机构投资者网络中节点实际为基金公司。

(二)网络及网络结构统计特征量的构造

1. 机构投资者网络

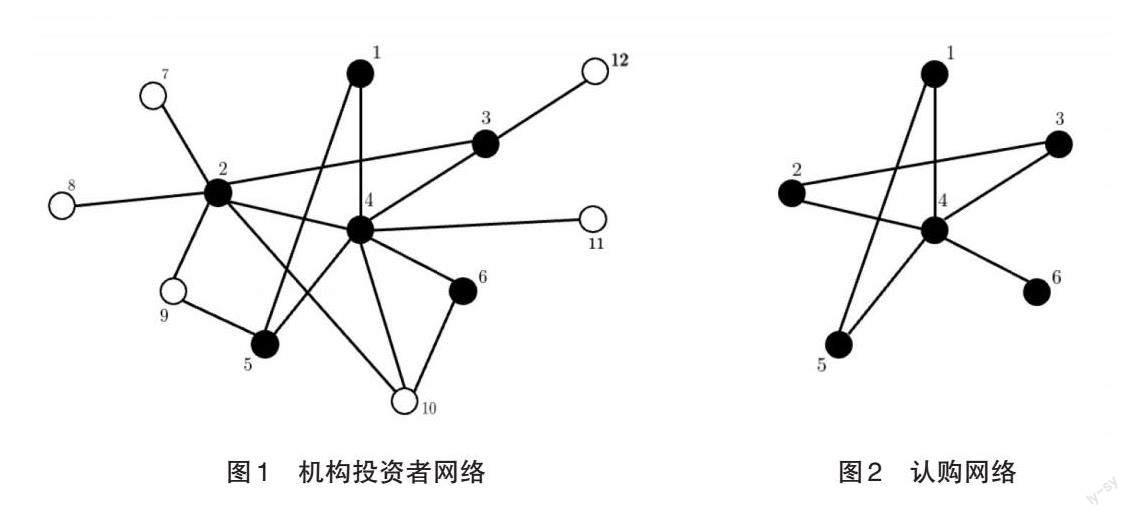

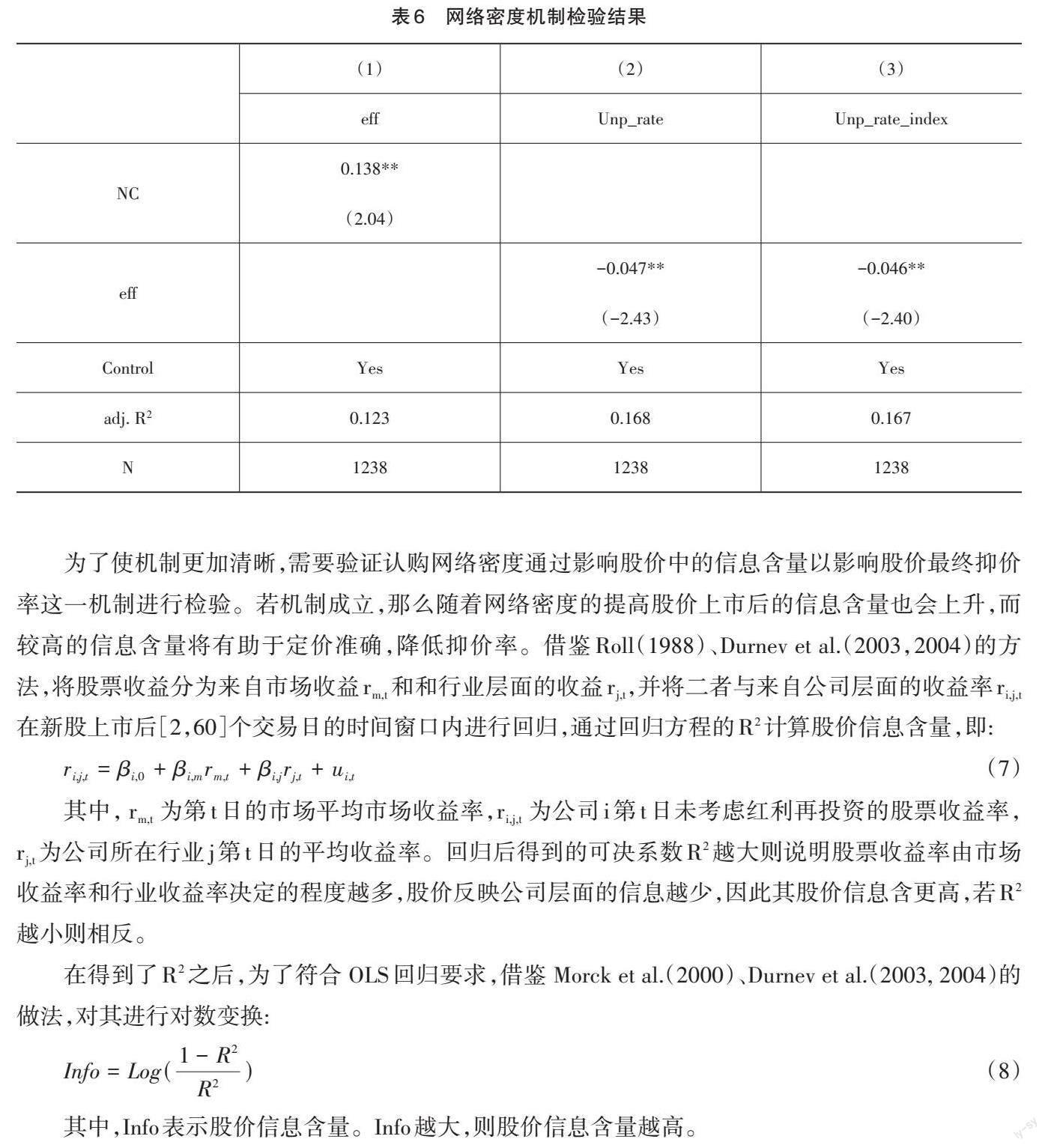

类比Pareek(2012)、肖欣荣等(2012)、陈新春等(2017)、田正磊等(2019)、罗荣华等(2020)的方法,本文定义机构投资者网络为S(J),代表机构投资者们在过去三年中积累下的信息交流渠道。采用t-3至t-1年间的IPO事件来构建t年的机构投资者网络,保证网络中的机构投资者之间有充足的事件建立联结,也能避免时间过长而导致联结失效。具体构建方式如下:如果两个基金公司参与同一家拟上市公司的IPO询价并最终成功申购,则认为两只基金公司彼此之间存在关联。如图1所示,在网络中两个基金公司之间用一条直线连接,如果两家基金公司共同参与了多个IPO事件,两者之间依旧只有一条直线,仅代表二者过去三年内有联系。

2. 认购网络

本文定义认购网络为T(i),并基于机构投资者网络进行构造。对于在t年新股发行的拟上市公司i,它的认购网络节点是参与拟上市公司i的IPO询价并最终成功认购的基金,且每个节点之间的联系来自于机构投资者网络,即基于t-3至t-1年间所有IPO事件建立的联结。也就是说,如果两个基金在t-3至t-1年间建立了联系,则在认购网络中二者相连。该网络构建如图2所示。

圖1为基于t-3至t-1年间所有IPO事件构建的机构投资者网络,并使用序号代替具体基金的名称。其中,节点1~6(黑色填充的节点)代表参与拟上市公司i的IPO询价并成功获配的基金,节点7~12(白色填充的节点)过去3年中参与过IPO询价但未参与拟上市公司i的IPO询价并成功获配的基金。图2中各节点之间的连线来自于图1,代表参与拟上市公司i的IPO询价并成功获配的基金之间的联系是基于过去三年间历史IPO事件建立的,即若过去三年间曾共同参加过同一起IPO,则存在联系。

3. 网络密度与网络中心性

引入网络密度和网络中心性来刻画信息网络的结构统计特征,以研究信息网络结构对于IPO抑价率的影响,即机构投资者间的相互联系与交流如何影响IPO定价效率。

(1)参考肖欣荣等(2012)、陈新春等(2017)的研究,本文使用网络密度刻画私有信息在机构投资者之间的流动速率,定义拟上市公司i的网络密度为IPO公司i的信息网络T(i)中相应节点之间实际链接边数与可能存在的最大边数之比,其表现形式为[Ci=2Ei/ni(ni?1)],其中,[Ei]为认购网络T(i)中实际链接的边数;[ni]是认购网络T(i)中基金的个数。

(2)引入另一个刻画网络结构统计特征的主流方法——机构投资的网络中心性,用于衡量机构投资者获取信息的能力或者“话语权”大小,并基于个体中心性构造出拟上市公司的网络中心性,计算步骤如下:

①参照EI-Khatib et al.(2015)、Bajo et al.(2016)的研究,定义基金j的个体网络中心性为[dj=nXjn/(N?1)],[nXjn]表示与基金j建立直接连接的基金家数,[N]表示大网络S(J)中节点的数目,即过去三年网络中的基金公司总数目。

②定义拟上市公司i的平均网络中心性[ND_avgi]为拟上市公司i的信息网络中的所有基金个体中心性的平均,用于衡量定价博弈中,机构投资者整体相对承销商与发行人的“议价权”。其表现形式为[ND_avgi=ndj/ni ]。其中,[ni]是认购网络T(i)中基金的个数。

③定义拟上市公司i的偏差网络中心性[ND_devi]为拟上市公司i的信息网络中的最大与最小个体中心性之差,用于衡量该网络中的“话语权”偏差程度。其表示形式为[ND_devi=di,max?di,min],其中,[di,max]是拟上市公司i的信息网络中最大的个体中心性,[di,min]是拟上市公司i的信息网络中最小的个体中心性。

(三)IPO抑价率的衡量

借鉴Rock(1986)、张学勇等(2020)的研究方法,采用新股上市首日回报率测度抑价率,反映IPO的定价效率。定义[Unp_rate]为IPO抑价率,具体计算方式如下:

[Unp_rate=P1?P0P0] (1)

其中,[P1]为上市日的新股收盘价,[P0]为新股发行价格。为消除市场的影响,使用当日市场收益率对IPO首日回报率进行调整,市场回报率用新股上市对应市场(沪市、深市)的综合指数回报率衡量。调整后的IPO抑价率为[Unp_rate_index],[I1]为上市日收盘指数,[I0]为上市日开盘指数,具体计算方式如下:

[Unp_rate_index=P1?P0P0?I1?I0I0] (2)

(四)控制变量

参考Ljungqvist and Wilhelm(2002)、Chuluun(2015)、张学勇等(2020)的研究,控制变量考虑机构投资者特征、公司特征、IPO项目特征等IPO抑价研究中常用的解释变量。公司特征方面,引入公司年龄、产权性质、以及资产负债率和净资产收益率等财务指标代表公司资本结构和盈利能力,以控制公司性质带来的影响。公司行业虚拟变量参考证监会行业分类标准。IPO特征方面,引入发行规模、承销商及其他中介机构声誉变量。此外,许多研究证明投资者情绪是影响IPO抑价率的重要因素(熊艳等,2014;汪昌云、武佳薇,2015),因此参考郑凯等(2017)研究,引入衡量公司投资者情绪和市场投资者情绪的指标,剔除行为金融影响因素。具体变量定义详见表1。

(五)模型设定

为检验假设1至假设3,构建如下回归模型:

上述模型中,被解释变量 [Unpi]为公司i的抑价率(Unp_rate、Unp_rate_index);核心解释变量[Neti]代表由上市前三年IPO事件形成的认购网络的结构属性,分别为 [NC](网络密度)或ND(平均网络中心性[ND_avg]、偏差网络中心性[ND_]dev)。[Controls]代表各控制变量,主要包括上市公司的财务特征变量和IPO其他参与方的声誉变量,各变量详细释义本节(四)控制变量部分。核心解释变量与控制变量均选用滞后于[Unpi]的数据。为控制不同行业的差异性,我们引入行业虚拟变量[Industrym]。

四、实证结果与分析

(一)基本描述性统计

表2报告了全样本的描述性统计。IPO调整抑价率(Unp_rate_index)的平均值和中位数分别是0.452和0.440,而最大值和最小值分别是4.035和-0.263,表明我国上市公司的IPO抑价率整体较高,但也会出现新股首日破发的情况。会计师声誉(Auditor)的均值为0.642,我国主板市场中约64%的公司在IPO时会聘请业内高声誉的会计师事务所进行合规审计和税务筹划。资产负债率(Lev)的均值为0.457,中位数为0.462,我国上市公司在IPO时的资产负债率处于合理区间内。

(二)网络密度与IPO定价效率

表3报告了使用稳健标准误后,认购网络密度与IPO抑价率的回归结果,为节省篇幅,以下不再报告控制变量的结果。其中,表3第(1)(3)列表示了仅有抑价率对网络密度进行回归的结果;第(2)(4)列表示加入控制变量后的回归结果。

认购网络密度(NC)的回归系数为-0.159、-0.163,在1%的水平上与IPO抑價率显著负相关,这说明认购网络密度越大,IPO抑价率越低,平均来说,网络密度每提高1单位,市场收益率调整前后的IPO抑价率均减少0.163单位。由参与询价的机构投资者组成的认购网络是信息传播的渠道,而网络密度衡量了信息在网络节点之间流动的速率,网络密度越大,信息传递速率越快,在有限的询价时间内,机构投资者可以接收到更多来自于其他机构投资者的私有信息。私有信息共享程度提高,有助于提升机构投资者解读拟上市公司相关信息的能力,通过缓解信息不对称促进机构投资者对新股价格形成更加准确的判断,提高报价水平从而降低抑价率。此结果证明了假设1,说明认购网络密度(NC)对IPO抑价率具有显著解释力。

另外,本文发现基金声誉与IPO抑价显著负相关,基金声誉越高,即规模越大,则具备更高的投资研究能力,更加准确地判断新股价值,降低抑价率。公司年龄、发行规模与抑价率均显著负相关,说明公司成立时间越长、发行规模越大,IPO抑价率越高。关于IPO服务机构相关的控制变量,会计师事务所声誉、律师事务所声誉均显著负相关,可以利用中介声誉假说进行解释。

(三)信息网络中心性与IPO定价效率

1. 网络平均中心性

表4报告了认购网络平均中心性与IPO抑价率的回归结果。其中,表4第(1)(3)列表示了仅有抑价率对网络平均中心性进行回归的结果;第(2)(4)列表示加入了控制变量后的回归结果。

认购网络平均中心性(ND_avg)的回归系数分别为17.959、18.144,在1%的水平上与IPO抑价率显著正相关,这说明认购网络平均中心度越大,IPO抑价率越高。本文认为,认购网络平均中心性越强,代表了参与该IPO询价的机构投资者群体的议价权越高。也就是说,在与承销商的定价博弈中,机构投资者群体处于更加有优势的地位,能够有力压低发行价格,获得更高的抑价收益。以下结果符合假设2,即认购网络平均中心性越高,IPO抑价率越高。

2. 网络偏差中心性

表5报告了认购网络偏差中心性与IPO抑价率的回归结果。其中,表5 第(1)(3)列表示了仅有抑价率对网络平均中心性进行回归的结果;第(2)(4)列表示加入了控制变量后的回归结果。

认购网络偏差中心性(ND_dev)的回归系数分别为17.005、17.173,在1%的水平上与IPO抑价率显著正相关,这说明认购网络平均中心度越大,IPO抑价率越高。本文认为,当不同机构投资者在网络内部的话语权差距越大,“话语权”较大的机构投资者可以在一定程度上影响较小的一方,主导机构投资者整体的报价水平,当机构投资者群体报价意见分歧较小甚至达成一致时,通过合谋抱团可以有效压低发行价格,导致更高的抑价水平。该结果符合上述假设3,偏差中心性越大,抑价率越高。

五、进一步分析

(一)影响机制检验

前文分析结果表明认购网络的结构属性能够显著影响IPO公司的抑价,但是认购网络中的各节点究竟通过何种机制影响IPO抑价呢?进一步地,本文将从报价公允性、合谋程度与议价能力三个方面分别检验上述结论背后的影响机制。

1.假说1的机制分析

表4结果表明,认购网络密度值与抑价率负相关。如假设一背后机制成立,即信息网络密度越高,信息不对称缓解越充分,我们预期由于更多关于IPO公司价值的信息被反应到报价中,机构投资者整体报价水平会更接近真实价值。最终发行价格主要根据询价对象的报价确定(郑凯等,2017),因此本文使用发行价格的准确程度来衡量机构投资者整体报价水平的公允性,来验证认购网络密度的提高能够缓解信息不对称并提高机构投资者对新股真实价值的认识。本文用随机前沿模型考察新股的发行价格与其内在价值的偏离程度,来评估其报价公允性。随机前沿模型(SFA)由Aigner et al.(1977)与 Meeusen and Broeck(1977)分别独立提出。Hunt-McCool et al.(1996)首次在IPO定价效率研究中运用随机前沿生产模型,模型将新股发行价格视为产出,将影响新股定价的各类因素视为投入,从而估计出新股价格的有效前沿,有效价格可被视为对新股内在价值的无偏估计,如果IPO发行价恰好等于股票的内在价值,则其与有效价格的差异仅由随机项造成,不存在系统性的偏差。基于生产函数的随机前沿模型通常被用于识别一级市场抑价发行的情况,该模型如式4所示:

其中,[Pi]为新股实际发行价格;[Xi]是影响公司i新股发行定价的价值影响因子,Hunt-McCool et al.(1996)等人认为,历史的公司财务状况与公司价值正相关,本文综合前人的研究,参照刘煜辉、沈可挺(2011)的做法,选取了公司上市前一年度常见的偿债能力、营运能力和盈利能力三类财务指标,包括资产负债率、总资产、应收帐款周转率、存货周转率、每股净资产、每股营业收入和净资产收益率;[vi]是代表实际发行价格与潜在最大价格之间的随机偏差项,服从标准正态分布 [N(0,σv2)];[ ui] 为代表IPO实际发行价格与潜在最大价格之间的系统性偏差项,假定其为非负随机变量且与[vi]相互独立,这两个误差项组成模型误差项。

本文采用极大似然方法对随机前沿模型的参数进行估计,得到每只新股的有效前沿面,即新股內在价值,随后将新股发行价格与其内在价值的偏离程度定义为新股定价公允性EFF,表达式为:

本文在不影响变量之间的作用效果的前提下,将EFF扩大10000倍为eff,以此为中介变量,建立如下回归模型,验证认购网络密度对定价公允性的影响。

上式中控制变量同式3。

表6第(1)列汇报了认购网络密度对新股发行价格公允性的回归结果,认购网络密度(NC)的回归系数为0.138,在5%的水平上与新股发行价格公允性显著负相关,表明认购网络密度越大,新股发行价格越接近公允价值,说明机构投资者的报价反映更多的新股价值信息。第(2)(3)列汇报了新股发行价格公允性对IPO抑价率的回归结果,新股发行价格公允性(P_fair)对IPO抑价率(Unp_rate、Unp_rate_index)具有显著影响,新股的发行价格越接近公允价值,则IPO抑价率越小。此结果支持了上文提出的影响机制。

为了使机制更加清晰,需要验证认购网络密度通过影响股价中的信息含量以影响股价最终抑价率这一机制进行检验。若机制成立,那么随着网络密度的提高股价上市后的信息含量也会上升,而较高的信息含量将有助于定价准确,降低抑价率。借鉴Roll(1988)、Durnev et al.(2003,2004)的方法,将股票收益分为来自市场收益[rm,t]和和行业层面的收益[rj,t],并将二者与来自公司层面的收益率[ri,j,t]在新股上市后[2,60]个交易日的时间窗口内进行回归,通过回归方程的[R2]计算股价信息含量,即:

其中,[ rm,t] 为第t日的市场平均市场收益率,[ri,j,t] 为公司i第t日未考虑红利再投资的股票收益率,[rj,t]为公司所在行业j第t日的平均收益率。回归后得到的可决系数[R2]越大则说明股票收益率由市场收益率和行业收益率决定的程度越多,股价反映公司层面的信息越少,因此其股价信息含更高,若[R2]越小则相反。

在得到了[R2]之后,为了符合 OLS回归要求,借鉴 Morck et al.(2000)、Durnev et al.(2003, 2004)的做法,对其进行对数变换:

其中,Info表示股价信息含量。Info越大,则股价信息含量越高。

将上述指标对认购网络密度进行回归,表7第(1)列汇报了认购网络密度对股价信息含量的回归结果,认购网络密度的回归系数为0.316,且在10%的水平下显著,说明网络密度与股价信息含量之间存在正相关关系。第(2)(3)列汇报了股价信息含量对IPO抑价率的回归结果,新股发行价格公允性(P_fair)对IPO抑价率(Unp_rate、Unp_rate_index)具有显著影响,说明信息含量对IPO抑价率有抑制作用,股价所含信息越多,IPO抑价越少。以上结果证明了,当认购网络密度上升时,机构投资者直接更为密切的交流会增加股价的信息含量,且股价的信息含量有助于市场充分认识公司内在价值,提高定价效率。

随后,本文更进一步地探索认购网络密度对新股上市后收益率波动的影响。已有研究认为新股上市后的收益率波动主要由信息不对称所致。具体来说,投资者对IPO公司价值的先验不确定性主要来自于发行人与投资者之间的信息不对称,即二者之间的信息不对称程度较高时,投资者对公司价值的不确定性较高,从而公司股票的收益率波动也随之增加(Loughran and Mcdonald,2013;Bradley and Jordan,2002)。若如前文所述,处于高密度网络中的机构投资者之间的信息交流更加密切,新股价值私有信息可以在有限时间的询价阶段被各节点吸收,降低了发行人与机构投资者之间的信息不对称,机构投资者对公司价值的不确定性减弱,则新股上市后的收益率波动程度将会减小。为检验上述推论是否成立,本文构建如下回归模型:

其中,Volatilityi表示新股上市后收益率波动大小,即新股上市后前30个交易日收益率标准差,其他控制变量同式(3)。表8结果显示,认购网络密度(NC)与新股上市后收益率波动(Volatility)成显著负相关。此结果支持上述推论,证实高网络密度可以降低发行人与机构投资者之间的信息不对称,导致新股上市后的收益率波动程度下降。

2.假说2的机制分析

表5结果表明,认购网络平均中心性与抑价率正相关。如假说2背后机制成立,即认购网络平均中心性越大,在面对承销商与IPO公司时群体的议价权就越大,我们预期博弈得到的最终价格更加符合机构投资者的利益,显著低于承销商最初的意向价格。在机构投资者与承销商进行博弈的过程中,发行价格主要由询价对象的报价水平决定(郑凯等,2017),反映了定价意愿,而招股区间为承销商根据公司价值给出的参考区间,招股价格区间中位数可以代表承销商制定的定价水平。因此发行价格与招股价格区间中位数的差值越小,可以认为发行价格相对越小,越符合机构投资者的利益,因此可以认为机构投资者在与承销商的博弈中表现出了更高的议价权。参考Degeorge et al.(2010)将低于承销商所给价格区间中值的价格定义为“低价”,本文使用新股发行价格与承销商所给出招股区间的中位数的差值来衡量机构投资者实际的议价权,具体的计算方式为[P_differ=P_issue?P_midP_mid],其中P_issue是新股发行价格,P_mid是招股价格区间中值。为验证将机构投资者网络平均中心性解释为议价权的可靠度,本文建立如下回归模型:

上式中各控制变量定义同式(3)。

表9第(1)列汇报了认购网络平均中心性(ND_avg)对价格差值(P_differ)的回归结果,认购网络平均中心性(ND_avg)的回归系数为-0.597,在1%的水平上与IPO抑价率显著负相关,表明认购网络平均中心性越大,新股发行价格与承销商所给出招股区间的中位数的差值越大,说明实际的发行价格相比承销商预期的水平降低得更多,更符合机构投资者的利益诉求。第(2)(3)列汇报了价格差值对对IPO抑价率的回归结果,二者在1%水平上高度显著,说明新股发行价格越低则IPO抑价率越大,符合抑价率的定义。此结果支持了上文提出的网络平均中心性对IPO抑价的影响机制,高网络平均中心性的投资者在面对承销商与公司时表现出了更高的议价权,加大了发行价格相较于承销商给出区间中值的下偏幅度,使得定價相对更低,进而提高IPO抑价率。

3.假说3的机制分析

表6结果表明,认购网络偏差中心性与抑价率正相关。如假设三背后机制成立,即认购网络的中心性偏差越高,受高中心性个体的话语权优势及信息优势影响,认购网络内部合谋程度加剧,导致抑价更严重。我们预期机构投资者之间的中心性偏差越大,他们对于新股价格的意见分歧越大,体现为他们的报价差异性越大(李冬昕等,2014)。因此本文借鉴李冬昕等(2014)的研究方法,使用询价机构报价差异P_std衡量投资者合谋程度,具体定义为参与询价并成功申购的机构投资者对每只新股所有报价的标准差。

另外,有效且充分的信息交流是达成合谋共识的基础,若缺少信息交流的渠道,高中心性个体难以向边缘个体施加影响,边缘个体也很难了解高中心性个体的信息,合谋难以形成。从上文描述性统计分析结果表3可知,认购网络密度(NC)分布不均,为明显区分信息交流的密切程度,选用90%分位数作为分界点,定义密度大于等于0.14为高网络密度,小于0.14为低网络密度。综上,为研究机构投资者认购网络内部话语权偏差对合谋程度的影响,本文建立如下模型:

其中,参考李冬昕等(2014)、张学勇等(2020)的研究,本文控制了大股东持股比例、超额认购比、公司规模、上市年限、净资产收益率、市值账面比等变量,并考虑公司信息透明度和机构投资者相关特征对报价差异的影响。中国IPO定价管制大体经历了管制—市场化—重回管制三个阶段。其中监管层在2014年3月规定新股发行市盈率不能超过23倍,鉴于市盈率管制对IPO定价效率有着较大影响(武龙、夏新平,2009;宋顺林、唐斯圆,2017;何青、周艺丹,2020),本文以2014年3月为分界点,建立虚拟变量Market来代理IPO市场化程度区分定价管制水平。其余控制变量的同式(3)。

表10第(1)(2)列分别汇报了高、低密度样本的回归结果,在信息交流充分有效的情况下,机构投资者内部的“话语权”偏差显著影响报价分歧程度,即偏差中心性越高,机构投资者报价标准差越小,合谋程度越高。然而在信息交流不足的情况下,高中心性网络个体的信息较少地传递给边缘个体,网络偏差中心性对报价分歧程度的影响不显著。总体而言,回归结果支持上述机制。

(二)IPO冷热市场与抑价率

在IPO市场中,不同的时期,发行量以及抑价程度往往存在显著差异。具体来说,学术界一般认为,hot IPO markets指的是热点市场(发行量和抑价程度偏大)持续时间超过6个月的时期,与此相应地定义中性市场和冷市场。

已有文献从投资者情绪的角度分析IPO冷热市场的成因。Lee et al.(1991)认为IPO数量与投资者过度乐观情绪显著相关。Lowry(2003)研究发现发行旺季阶段,IPO之所以可以较高定价是因为市场具有较高的投资者情绪。Guo et al.(2011)从中国A股市场的实证分析中发现,在乐观的投资者情绪下,公司可以更快地上市,即从发行到上市的时间在热市场中减少。Bartling and Park(2009)的研究表明在IPO热市场中,新股发行的成本将会大大降低,所以大量的公司会选择在此时发行新股,相反在投资者情绪比较悲观时,投资者会低估公司价值,致使新股得不到足量认购。推断冷市场中IPO抑价水平较高。

面对冷热市场中不同的IPO抑价程度,如何从机构投资者内在结构的角度给出合理解释?为研究该问题,本文对冷热市场分别进行检验。我们统计2008—2020每年的IPO发行数量,对其降序排序,将前4名对应的市场定义为热市场,其余为冷市场。检验的结果如下:

与未控制市场冷热的回归结果相比,冷、热市场中网络密度的系数依然为显著负相关,通过系数差异性检验也发现,网络密度的系数在冷热市场中并没有显著差异,表明IPO数量并没有影响网络密度对IPO抑价的抑制作用。进一步分析得到,一级资本市场的投资氛围并不会影响私有信息在网络中的传递速率。我们认为:机构投资者之间的现有联系是基于过去三年的投资经历建立的,即用于传递私有信息的渠道是取决于过去三年内的既定事实,不会因为一级市场情绪而改变。既然机构投资者获取私有信息的渠道和速度不变,一定时间内私有信息共享程度不变,则报价高低与抑价率水平也不会随市场冷热而变。

与未控制市场冷热的回归结果相比较,在热市场两种网络中心性的系数符号反转,并在10%、5%水平上显著,即在热市场平均网络中心性和偏差网络中心性与IPO抑价率显著负相关;而在冷市场平均网络中心性和偏差网络中心性与IPO抑价率依旧显著正相关,但系数变大。通过系数差异性检验也发现,网络中心性的系数在冷热市场中存在显著差异。IPO市场的冷热受股票市场宏观经济状况影响(Brailsford,2000),IPO热市场时新股在二级市场往往能够获得高价,一级市场机构投资者容易形成过度乐观的投资情绪,愿意付出比真实价值更高的价钱(Bogan and Just,2009),合谋压价的动机不强烈。因此,尽管较高拟上市网络的平均中心性增强了网络整体的议价权,或较高的偏差中心性提高了基金之间合谋的可能性,但市场过热情况下机构投资者的压价动机不足,高涨的投资情绪甚至会导致机构投资者提高报价水平,导致网络中心性对IPO定价效率的作用失效。与之相反,冷市场中低迷的投资氛围会进一步加强机构投资者合谋压价的动机,一级市场资金短缺的局面也会进一步提高网络整体的议价能力,网络中心性对抑价的作用加强。

(三)IPO政策管制与抑价率

中国自2004年实施询价制后,新股一级市场定价总体上经历了管制-市场化-管制-市场化和管制并行四个阶段。在不同的发行制度下,IPO抑价表现出不同的特征。刘煜辉、熊鹏( 2005) 认为政府管制对 IPO 抑价有较大的影响,管制产生的寻租行为增加了投资者在一级市场的交易成本,李志文、修世宇(2006)认为存在价格管制的情况下,监管部门对新股发行价格的限制,导致新股的实际价值和发行价格出现严重分歧,进而造成中国资本市场高抑价率。而俞红海等(2013)研究发现,2009年询价制度改革后,中国特色询价机制等不完善导致网下机构报价过程中出现过度竞争,导致定价过高。因此,考虑到不同制度背景对机构投资者报价行为存在影响,本文根据制度环境将样本划分为三个区间,分别进行回归分析,检验网络结构特征对IPO抑价率的影响效果是否会发生变化。样本数据均来自主板市场,划分方式如下:一阶段 2004年12月(2008年1月)—2009年6月:发行定价管制阶段;二阶段 2009年7月—2014年3月:市场化定价阶段;三阶段 2014年4月—2020年12月:发行定价管制阶段。

与未控制政策环境的回归结果相比,处于发行管制阶段的网络密度的系数由负转为正,而市场化定价阶段的系数为负,表明在完全的市场化定价阶段中信息的交流更加充分地发挥了作用,市场化的定价机制使得信息不对称的缓解更加充分,私有信息可以更有效地反映在价格中,因而定价较准确,抑价率较低。

与未控制政策环境的回归结果相比较,在第一定价管制阶段中两种网络中心性的系数符号反转,并且后者在1%水平上显著,说明政策变量在第一阶段对网络中心性的作用机制具有反转效应,导致中心性对IPO抑价率的影响从正转负。由于存在高价剔除比例限制,机构投资者可能因为报价过高而遭受损失。为确保自己的报价不属于“高价区间”,各投资者的分歧加重,合谋的可能性减弱,共同的抑价能力降低,固中心性的机制在发行定价管制阶段发生改变。

(四)机构投资者异质性分析

IPO询价对象具有多种主体,包括合格境外投资机构,银行,证券公司,基金公司等。其中,合格的境外投资者(QFII)与其他类主体存在显著区别。与境内投资者相比,QFII 交易行为总体上以价值投资为主导,注重基本面分析和长期投资的投资理念(Walter and Howie,2006),并且具有较强的价值选择能力(李蕾、韩立岩,2013)。QFII的引入在一定程度上降低了我国证券市场中存在的投机氛围,能够起到稳定市场、提高市场效率的作用(Michael and Martin,2010)。郑凯等(2017)指出对于含有QFII的机构投资者关系网络和不含QFII的机构投资者关系网络,关系强度对报价行为的影响会有差异。据此推断,询价对象中QFII的比例提高可能会增强投资者网络关系对IPO抑价率的影响。为验证该问题,本文建立以下回归模型:

其中,[QFII]代表此次IPO事件中,合格境外投资者(QFII)占参与询价的机构投资者的比例。若假設成立[β3]的系数应该显著为负。根据表17汇报的回归结果,QFII与密度的交乘项(QFII×NC)与抑价率显著负相关,密度NC的系数显著为负,表明QFII变量对密度与抑价率间的影响关系具有显著的强化作用,即QFII参与比例越高,密度对抑价率的抑制作用越强,定价越准确。

六、稳健性检验

为了保证上述主要结论的可靠性,本文对网络的稳定性与存在性进行检验。

1. 网络的稳定性检验

如果本文定义的基于共同参与IPO询价并成功获配为连接的机构投资者网络准确反映了投资者之间的信息连接,我们可以期望网络在一定时间内保持相对稳定。首先,分别计算机构投资者网络中机构投资者之间的连接在一年、三年、五年后的留存率。其次,为进行相对比较,本文基于相同的机构投资者样本定义随机网络:

(1)假设任意两个机构投资者之间存在连接的概率为p,概率p的具体计算方式如下:

其中,m为平均每家IPO的机构投资者参与询价并成功申购的数量(参与家数的平均,不去重),n为当年所有参与IPO询价并成功申购的机构投资者数量(去重)。

(2)对于任意两个机构投资者,从0到1的均匀分布中随机生成一个数字,若生成的随机数字小于p,则认为这两个机构投资者之间存在连接,反之亦然,如此可以得到任意一年的随机网络。

(3)计算随机网络中连接在1年后的留存率,将上述随机网络模拟重复100次,并对这100次模拟得到的留存率求平均,得到随机网络中的连接在一年后的平均留存率。

如表14所示,对于机构投资者网络,本文发现在任意一年的网络中平均有91.89%(74.99%、63.92%)的连接在一(三、五)后仍然存在,而随机网络中平均只有29.71%的连接在一年后依旧存在。这表明,机构投资者网络的稳定性显著强于随机网络,随着时间的推移机构投资者之间的连接是相对稳定的,且这种稳定性不太可能由于随机机会而被观察到。

2. 网络的存在性检验

为检验上文定义的机构投资者网络存在性,本文考察两个存在连接的机构投资者在同一起IPO询价中报价的一致性。若两个机构投资者会利用过去三年中建立的信息交流渠道共享私有信息,那么这两个机构投资者过去三年中共同参与的IPO数量相对越多,则他们之间的信息交流越密切,二者对同一公司的价值判断越接近,则投资行为越相似、报价差异越小。基于此,本文进行如下检验。

首先,定义机构投资者之间的连接强弱程度,在每一个认购网络内部对机构投资者关系进行连接强弱组别划分。对于参加同一IPO的众多机构投资者,两者之间的连接强弱可以利用过去三年间共同参与IPO的数量来衡量。对两两机构投资者之间过去三年共同参与的IPO数量进行降序排列,定义排名前30%的两两机构投资者为强连接,排名30%-60%为中连接,剩余为弱连接。随后,计算两两机构投资者的报价差异,并按照强弱组别分别计算三个组别的平均报价差异水平。结果现显示强、中、弱连接组别的平均报价差分别为0.060、0.065、0.085,表明机构投资者之间的连接越强,报价一致性越高,证实了网络的存在性。

另外,本文还做了如下的其他稳健性检验,结果均稳健1:①2008年中国股市由于全球金融危机受到冲击,证监会暂停企业IPO直至2009年7月。为消除该政策影响,删除2009年7月之前的数据作为样本;②将构建机构投资者网络的窗口期由3年调整为2年;③采用区间市场收益率调整的抑价率对上文抑价率进行替换重新回归。其中,区间市场收益率调整的抑价率计算公式为:(新股首日收盘价-发行价)/发行价-IPO发行日至上市日的市场收益率。

七、研究结论与政策启示

本文以中国一级市场IPO的详细认购数据,构建机构投资者信息网络研究了网络结构对定价效率的影响。本文研究发现信息网络密度对IPO抑价率存在显著负向影响。这是由于网络密度越高代表投资者之间信息交流越频繁,报价的新股价值信息含量提高,IPO抑价水平降低。随后考虑网络中心性对定价效率的影响,发现具备较高网络平均中心性的机构投资者群体,在与IPO其他参与方进行定价博弈时,拥有较强的议价权,可以通过有力压低发行价而获取较大的收益。另一方面,我们发现在机构投资者网络内部,高网络偏差中心性的机构投资者群体之间存在更大的“话语权”差异,高中心性节点更容易影响“弱话语权”群体并主导报价形成合谋,达到压低发行价提高抑价率的目的。进一步研究发现,IPO市场的冷热情况不会改变网络密度对抑价率的影响,但在市场过热情况下机构投资者的压价动机不足,高涨的投资情绪甚至会导致机构投资者提高报价水平,导致中心性对IPO抑价的作用失效。发行定价管制阶段,由于存在高价剔除比例限制,机构投资者可能因为报价过高而遭受损失,预防进入“高价区间”而采取的报价策略导致各投资者的分歧加重,中心性对IPO抑价的作用发生改变。最后,QFII的参与显著实证表明QFII的引入强化了网络密度对抑价率的抑制。

结合上述理论分析和实证发现,本文的研究为助力中国金融体制改革、提高资本市场效率提供了以下政策启示:①在机构投资者群体不断发展壮大的市场背景下,鼓励中小型机构投资者发展、积极参与新股投资,提高机构投资者群体之间的联系密切程度、缓解机构投资者群体内部的话语权偏差。②监管部门可以从社会网络结构的视角理解IPO市场常年高抑价率的现象,关注到机构投资者的网络结构对IPO定价效率的影响,实行更加精细化的监管机制。③二级市场的投资者们应该把机构投资者的结构对新股发行价格的影响纳入考虑,投资时理智地考虑股票真实的内在价值,不要过于狂热地追逐新股发行,从而弱化市场中过热的打新情绪、削弱股市投机风气,有助于建立新股的良性定价机制。

参考文献

陈新春、刘阳、罗荣华,2017,“机构投资者信息共享会引来黑天鹅吗?——基金信息网络与极端市场风险”,《金融研究》,第7期,第140-155页。

何青、周艺丹,2020,“投资者私人信息、市盈率限制与IPO抑价”,《南开学报(哲学社会科学版)》,第6期,第71-83頁。

黄顺武、俞凯、贾捷,2018,“询价制下IPO定价的演化博弈分析”,《中国管理科学》,第12期,第78-79页。

黄瑜琴、李莉、陶利斌,2013,“机构投资者报价行为、承销商定价策略与IPO市场表现研究”,《金融研究》,第7期,第180-193页。

李冬昕、李心丹、俞红海、朱伟骅,2014,“询价机构报价中的意见分歧与IPO定价机制研究”,《经济研究》,第7期,第151-164页。

李蕾,韩立岩,2013,“价值投资还是价值创造?——基于境内外机构投资者比较的经验研究”,《经济学(季刊)》, 第4期,第351-372页。

李志文、修世宇,2006,“中国资本市场新股IPO折价程度及原因探究”,《中国会计评论》,第2期,第173-188页。

刘煜辉、沈可挺,2011,“是一级市场抑价,还是二级市场溢价——关于我国新股高抑价的一种检验和一个解释”,《金融研究》,第11期,第183-196页。

刘煜辉、熊鹏,2005,“股权分置、政府管制和中国IPO抑价”,《经济研究》,第5期,第85-95页。

罗荣华、田正磊、方红艳,2020,“‘和而不群还是‘卓尔不群?——基于基金网络信息使用的视角”,《金融研究》,第8期,第188-206页。

邵新建、巫和懋、覃家琦、王道平,2010,“中国IPO市场周期:基于投资者情绪与政府择时发行的分析”,《金融研究》,第11期,第123-143页。

邵新建、薛熠、江萍、赵映雪、郑文才,2013,“投资者情绪、承销商定价与IPO新股回报率”,《金融研究》,第4期,第127-141页。

宋顺林,2022,“中国式IPO定价:一个文献综述”,《中央财经大学学报》,第1期,第51-63页。

宋顺林、唐斯圆,2017,“IPO定价管制、价值不确定性与投资者‘炒新”,《会计研究》,第1期,第61-67页。

田正磊、罗荣华、刘阳,2019,“信息传递、集体踩踏与系统性尾部风险”,《经济学(季刊)》,第3期,第879-918页。

汪昌云、武佳薇,2015,“媒体语气、投资者情绪与IPO定价”,《金融研究》,第9期,第174-189页。

魏志华、曾爱民、吴育辉,2019,“IPO首日限价政策能否抑制机构投资者‘炒新”,《管理世界》,第1期,第192-210页。

吴晓晖、郭晓冬、乔政,2020,“机构投资者网络中心性与股票市场信息效率”,《经济管理》,第42期,第153-171页。

武龙、夏新平,2009,“噪声申购者、市盈率管制与投资者收益”,《管理科学》,第3期,第96-103页。

肖欣荣、刘健、赵海健,2012,“机构投资者行为的传染——基于投资者网络视角”,《管理世界》,第12期,第34-35页。

熊艷、李常青、魏志华,2014,“媒体报道与IPO定价效率:基于信息不对称与行为金融视角”,《世界经济》,第5期,第135-160页。

于富生、王成方,2012,“国有股权与IPO抑价——政府定价管制视角”,《金融研究》,第9期,第155-167页。

俞红海、刘烨、李心丹,2013,“询价制度改革与中国股市IPO‘三高问题——基于网下机构投资者报价视角的研究”,《金融研究》,第10期,第167-180页。

张学勇、陈然、魏旭,2020,“承销商与重返IPO表现:基于信息不对称的视角”,《经济研究》,第1期,第164-180页。

张学勇、廖理,2011,“风险投资背景与公司IPO:市场表现与内在机理”,《经济研究》,第6期,第118-132页。

赵岩、孙文琛,2016,“券商声誉、机构投资者持股与IPO抑价”,《经济管理》,第12期,第112-131页。

郑凯、阮永平、何雨晴,2017,“询价对象间关系网络的IPO定价后果研究”,《管理科学学报》,第7期,第57-67页。

Aigner, D., Lovell, C. K. and Schmidt, P., 1977, “Formulation and Estimation of Stochastic Frontier Production Function Models”, Journal of Economics, 6(1): 21-37.

Allen, F., Qian, J. and Qian, M., 2005, “Law, Finance, and Economic Growth in China”, Journal of Financial Economics,77(1):57-116.

Bajo, E., Chemmanur,T. J., Simonyan, K. and Tehranian, H., 2016, “Underwriter Networks, Investor Attention, and Initial Public Offerings”, Journal of Financial Economics, 122(2): 376-408.

Bartling, B. and Park,A., 2009, “What Ddetermines the Level of IPO Gross Spreads? Underwriter Profits and the Cost of Going Public”, International Review of Economics & Finance, 18(1): 81-109.

Bogan,V. and Just,D., 2009, “What Drives Merger Decision Making Behavior? Dont Seek, Dont Find, and Dont Change Your Mind”, Journal of Economic Behavior & Organization, 72(3): 930-943.

Bradley, D. J. and Jordan, B., D., 2002, “Partial Adjustment to Public Information and IPO Underpricing”, Journal of Financial and Quantitative Analysis, 37(4): 595-616.

Brailsford, T., Heaney, R., Powell, J. and Jing, S., 2000, “Hot and Cold IPO Markets: Identification Using a Regime Switching Model”, Multinational Finance Journal, 4(1/2): 35-68.

Chuluun, T., 2015, “The Role of Underwriter Peer Networks in IPOs”, Journal of Banking & Finance, 51(FEB.): 62-78.

Chung,S. L. , Liu, W. , Liu,W. R. and Tseng,K., 2018, “Investor Network: Implications for Information Diffusion and Asset Prices”, Pacific-Basin Finance Journal, 48: 186-209.

Degeorge,F., Derrien,F. and Womack,K.L. , 2010, “Auctioned IPOs: The US Evidence”, Journal of Financial Economics, 98(2): 177-194.

Durnev,A., Morck, R. and Yeung,B., 2004, “Value‐Enhancing Capital Budgeting and Firm‐Specific Stock Return Variation”, The Journal of Finance, 59(1): 65-105.

Durnev,A., Morck, R., Yeung,B. and Zarowin,P., 2003, “Does Greater Firm‐Specific Return Variation Mean More or Less Informed Stock Pricing?”, Journal of Accounting Research, 41(5): 797-836.

El-Khatib, R., Fogel,K.. and Jandik,T., 2015, “CEO Network Centrality and Merger Performance”, Journal of Financial Economics, 116(2): 349-382.

Guo, H., Brooks, R., and Fung, H. G., 2011, “Underpricing of Chinese Initial Public Offerings “, Chinese Economy, 44(5): 72-85.

Hong H., Kubik J. D. and Stein J. C., 2005, “Thy Neighbors Portfolio: Word‐of‐mouth Effects in The Holdings and Trades of Money managers”, The Journal of Finance, 60(6), 2801-2824.

Hunt-McCool,J., Koh,S.C. and Francis,B.B., 1996, “Testing for Deliberate Underpricing in the IPO Premarket: A Stochastic Frontier Approach”, Review of Financial Studies, 9(4): 1251-1269.

Ibbotson, R. G. and J. F. Jaffe, 1975, ““Hot Issue” Markets”, Journal of Finance, 30(4): 1027-1042.

Jenkinson,T., Morrison,A. D. and Wilhelm Jr,W. J., 2006, “Why are European IPOs so Rarely Priced Outside The Indicative Price Range?”, Journal of Financial Economics, 80(1): 185-209.

Lauren,C.,Frazzini,A. and Malloy,C.,2008, “The Small World of Investing: Board Connections and Mutual Fund Returns”, Journal of Political Economy,116(5): 951-979.

Lee, C., Shleifer, A. and Thaler, R. H.,1991, “Investor Sentiment and the Closed-End Fund Puzzle”, The Journal of Finance, 46(1): 75-109.

Ljungqvist, A. P., and Wilhelm Jr, W. J., 2002, “IPO Allocations: Discriminatory or Discretionary?”, Journal of Financial Economics, 65(2): 167-201.

Loughran, T. and B. Mcdonald, 2013, “IPO First-Day Returns, Offer Price Revisions, Volatility, and Form S-1 Language”, Journal of Financial Economics, 109(2): 307-326.

Lowry, M.,2003, “Why Does IPO Volume Fluctuate So Much?”, Journal of Financial Economics, 67(1): 3-40.

Morck,R., Yeung,B. and Yu,W. , 2000, “The Information Content of Stock Markets: Why do Emerging Markets Have Synchronous Stock Price Movements?”, Journal of Financial Economics, 58(1-2): 215-260.

Meeusen,W. and Broeck,J. V. D., “Technical Efficiency and Dimension of the Firm: Some Results on The Use of Frontier Production Functions”, Empirical Economics, 2(2): 109-122.

Schuppli,M.and Martin,T.B., 2010, “Do Foreign Institutional Investors Destabilize Chinas A-share Markets?”, Journal of International Financial Markets Institutions & Money, 20(1): 36-50.

Ozsoylev and Han, N., 2005, “Asset Pricing Implications of Social Networks”, AFA 2006 Boston Meetings Paper.

Ozsoylev, H. N., Walden, J., Yavuz, M. D., and Bildik, R.,2014, “Investor Networks in the Stock Market”, The Review of Financial Studies, 27(5), 1323-1366.

Pareek, A., 2012, “Information Networks: Implications for Mutual Fund Trading Behavior and Stock Returns”, AFA 2010 Atlanta Meetings Paper.

Ritter, J. R. and Welch, I., 2002, “A Review of IPO Activity, Pricing, and Allocations”, NBER Working Papers, 57(4): 1795-1828.

Rock, K., 1986, “Why New Issues are Underpriced”, Journal of Financial Economics, 15(1): 187-212.

Roll,R., 1988, “R2”, Journal of Finance, 43: 541-566.

Walden, J., 2019, “Trading, Profits, and Volatility in a Dynamic Information Network Model”, The Review of Economic Studies, 86(5): 2248-2283.

Walter.,C. E. and Howie, F. J. T. ,2006, “Privatizing China Inside China's Stock Markets”, John Wiley Sons.

Abstract: Using the IPO offline allotment data of companies listed on the main board markets from 2005 to 2020, we build the network of institutional investors and the subscription network of the IPO company based on the common allocation. Then from the perspective of the inner structure, we explore how the structure characteristics of IPO companys subscription network affects the efficiency of IPO pricing. Particularly, we find that the density of subscription network is negatively and significantly related to IPO underpricing, on which the centrality of the network has a significantly positive effect. Further empirical analysis shows the specific mechanism: the closer the communication among institutional investors, the higher the fairness of quotes, contributing the lower IPO underpricing; the average centrality has strong explanatory power on the bargaining power of the institutional investors, and the higher average centrality leads to the stronger bargaining power, resulting in the higher underpricing; under the condition of sufficient information exchange, the deviant centrality is significantly and positively related to the possibility of collusion within institutional investors. Besides, in IPO hot issue markets, the incentive for institutional investors to collude in pushing down IPO prices diminishes and the function of centrality on IPO underpricing fails; the mechanism of centrality on IPO price suppression also changes when there is a restriction on the high price exclusion ratio at the issue pricing control stage; participation of QDIIs strengthens the inhibition of network density on underpricing rate.

Keywords: IPO Underpricing; Institutional Investors; Network Structure

(責任编辑:柳阳)