我国中长期外债管理步入新时代

2023-05-30张一婷编辑王亚亚

文/张一婷 编辑/王亚亚

外债是我国利用境外资金的重要方式。近年来,随着我国高水平对外开放不断推进,外债对于服务实体经济发展的意义愈加重要。与此同时,随着中资企业境外融资的快速发展和内外部环境变化,现有外债管理规定已不能完全适应新形势新要求。在此背景下,发展改革委于2023年1月10日出台《企业中长期外债审核登记管理办法》(2023年第56号令,下称“56号令”),推动中长期外债管理由备案登记转向审核登记。新政不仅有利于完善我国外债管理制度、提升管理水平、有效防范外债风险,也为我国利用境外资金支持实体经济发展、推进高水平对外开放提供了重要支撑。

我国全口径外债变化趋势

自2015年以来,我国外债规模稳步增长。外汇局数据显示,截至2021年末,我国全口径外债余额(含本外币)27466亿美元(不包括中国香港、中国澳门和中国台湾,下同),较2020年末增长14.4%。进入2022年以来,在美联储加息、全球通胀高位运行以及疫情等多重因素影响下,2022年三季度我国外债余额为24815亿美元,外债总规模有所下降(见图1)。不过,考虑我国经济韧性强、潜力大,各项政策效果持续显现,包括人民币债券在内的中国资产对外资仍有较大吸引力,我国外债规模有条件继续保持总量稳定、结构优化。

图1 2015年以来我国季度外债余额变化和增速

一是从币种结构看,本币外债比重呈现先降后升态势。截至2022年三季度末,本币外债余额为10992亿美元,占比44.3%;外币外债余额(含SDR分配)为13823亿美元,占比55.7%(见图2);在外币登记外债余额中,美元债务、欧元债务、港币债务、日元债务分别占比86%、6%、4%、1%,SDR和其他外币外债合计占比3%,其中美元债务比重为2015年以来的最高值。

图2 2015年以来我国季度外债币种结构变化

二是从期限结构看,我国外债期限结构持续优化。自2014年三季度我国短期外债余额占比达到79.2%的最高值后,我国外债期限结构持续优化,短期外债余额占比波动下行(见图3)。截至2022年三季度末,我国短期外债余额为13556亿美元,占比54.6%,降至2008年国际金融危机以来的低位;中长期外债余额为11259亿美元,占比45.4%。

图3 2015年以来我国季度外债余额期限结构变化

三是从机构部门看,银行和企业外债是我国外债的主要组成部分。截至2022年三季度末,广义政府外债余额为4261亿美元,占比17.2%;中央银行外债余额为782亿美元,占比3.2%;银行外债余额为10484亿美元,占比42.2%;企业(含直接投资—公司间贷款)外债余额为9288亿美元,占比37.4%。从构成看,广义政府外债以长期债务为主,占比95.4%;中央银行外债以长期债务为主,占比63.2%;银行外债以短期债务为主,占比76.4%;在企业外债中,直接投资占比33.0%。

四是从债务工具看,外债结构整体较为均衡。截至2022年三季度末,贷款余额为3906亿美元,占比15.7%;贸易信贷与预付款余额为3771亿美元,占比15.2%;货币与存款余额为5586亿美元,占比22.5%;债务证券余额为7283亿美元,占比29.3%;SDR分配余额为463亿美元,占比1.9%;直接投资—公司间贷款余额为3069亿美元,占比12.4%;其他债务负债余额为737亿美元,占比3.0%。

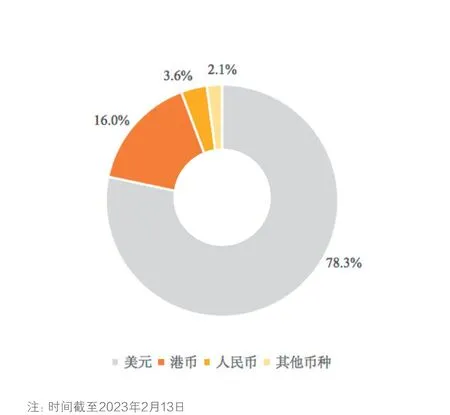

五是从中资海外债发行看,金融债、地产债、城投债是主要组成部分。根据万得(Wind)数据库统计,截至2023年2月13日,存续中资海外债共计3816支,存续规模达到1.25万亿美元。分币种看,以美元、港币、人民币计价的中资海外债占比较高,分别为78.3%、16.0%、3.6%(见图4)。分行业看,金融债、地产债、城投债占比较高,分别为31.9%、14.2%、8.2%。分期限看,存续中资海外债期限集中在1—10年,1年以内和10年以上期限较少。其中,5—10年的中资海外债金额占比最高,为24.3%;1—3年的中资海外债数量占比最高,为36.8%(见附表)。

图4 中资海外债的币种结构

附表 中资海外债的期限结构

中长期外债管理新规出台

企业借用外债特别是中长期外债是我国有效利用外资、扩大双向开放的重要内容。完善外债管理和服务是我国健全宏观经济治理体系、建设更高水平开放型经济新体制的必要抓手,对于促进国际收支平衡、维护经济金融发展稳定、加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局具有重要意义。

2015年9月,为落实中央“放管服”改革精神,发展改革委发布《关于推进企业发行外债备案登记制管理改革的通知》(发改外资〔2015〕2044号,下称“2044号文”),将企业借用中长期外债管理由审批制改为备案登记制,为企业境外融资提供便利。近年来,发展改革委持续完善对有关重点行业企业境外发债管理,加强监测和风险预警。2023年1月,为深入贯彻党的二十大精神,细化落实《国务院办公厅关于全面实行行政许可事项清单管理的通知》(国办发〔2022〕2号)将“企业借用中长期外债审批”纳入国家级行政许可事项以及制定行政许可实施规范的要求,发展改革委出台56号令,推动外债管理由备案登记转向审核登记,进一步提升企业中长期外债管理的规范化、制度化、透明化和便利化水平,为从宏观层面引导外债更好服务于实体经济高质量发展和产业转型升级创造良好条件。

从管理原则看,56号令按照“控制总量、优化结构、服务实体、防范风险”原则,系统建立企业中长期外债管理制度。56号令建立了包括总则、外债规模和用途、外债审核登记、外债风险管理和事中事后监管、法律责任等在内的管理制度。特别是在管理范围方面,做到监管全覆盖,完善对重点行业、企业监管。56号令沿袭2044号文规定,将境内企业及其控股的境外企业或分支机构向境外举借的债务工具纳入管理范围,明确“控制”的定义,做好对可变利益实体(Variable Interest Entities,VIE)架构企业的管理和规范,强调间接在境外借用外债适用56号令,并进一步细化债务工具分类,包括但不限于高级债、永续债、资本债、中期票据、可转换债券、可交换债券、融资租赁及商业贷款等,删除“优先股”表述,将管理范围集中于企业债务类融资工具和贷款上。

从管理目标看,56号令积极引导外债资金有效支持实体经济发展,切实服务构建新发展格局和国家发展战略规划。区别于2044号文的以正面导向为主,外债资金可以根据实际需要自主在境内外使用,56号令更加强调正面引导和负面规制。一方面,56号令提出外债用途正面导向,以根据国民经济和社会发展需要、符合国际收支情况和外债承受能力为基本要求,明确规定企业外债资金使用应聚焦主业,配合落实国家重大战略、支持实体经济发展、有效利用全球资源要素。另一方面,56号令建立外债用途负面清单,提出企业外债募集资金使用的“五不”要求,即不违反我国法律法规;不威胁、不损害我国国家利益和经济、信息数据等安全;不违背我国宏观经济调控目标;不违反我国有关发展规划和产业政策,不新增地方政府隐性债务;不得用于投资、炒作等行为,除银行类金融企业外,不得转借他人。

从管理方式看,56号令细化企业借用外债的基本条件,加强外债的可持续性分析,促进企业强化风险管理意识。一是基本条件方面,既考虑了企业的资信和偿债情况,也考虑了企业控股股东、实际控制人等的信用情况。56号令要求借用外债的企业符合依法设立、合法存续、合规经验、运行良好、资信情况良好、具备偿债能力等基本条件,并且将审核期限延长至3个月以加强事前把关。二是外债分析方面,企业在申请外债时要开展必要性、可行性、经济性和财务可持续性分析,明确包括外债币种、规模、利率、期限、工具等内容在内的借用方案。三是强化风险管理意识方面,通过科学设计审核登记申请报告、设置申请门槛、加强申请审核、细化申请分析等有关要求,引导企业合理审慎决策,在申请环节即树立风险管理意识、制定风险防范措施,推动企业外债风险防范“关口前移”。

从监管模式看,56号令加强外债风险管理和事中事后监管,以守住不发生系统性风险的底线。一是引导企业加强外债风险管理。56号令要求借用外债的企业密切关注宏观经济形势和金融市场运行、国际收支状况等,强化外债风险意识,制定风险防控预案。二是完善企业外债信息和重大事项报送制度。56号令加强对外债资金使用情况、本息兑付情况和计划安排、主要经营指标等的跟踪。如果出现境内外债务偿付风险或重大资产重组等可能影响债务正常履约的重大情况,企业将采取风险隔离措施,防止境内外债券违约风险外溢。这有助于形成境内外风险的“防火墙”,及时遏制交叉违约风险,防止市场恐慌情绪,有助于维护经济社会和金融市场稳定。三是构建多层次市场约束机制。56号令强调为企业借用外债提供相关服务的承销机构、律师事务所、会计师事务所等专业机构应当遵守法律法规,并进一步明确企业和相关中介机构违规行为的处置。

关于进一步优化外债管理以支持实体经济发展的建议

一是密切跟踪国际政治经济形势,完善宏观审慎管理。加强对国际经济形势和国际金融市场的研判,强化对国际收支情况和外债承受能力的分析,及时调整外债的币种结构和期限结构,适当引导市场主体提高非美元外债和中长期外债比重。根据债务率、负债率、偿债率等指标,合理控制外债规模,确保不出现偿付风险和流动性风险。密切跟踪重点国家经济社会动向,重点关注各国经济衰退、恶性通胀、汇率波动等风险,深入研判全球特别是重点国家经济形势变化,增强外债管理的前瞻性、精准性、自主性,及时对冲主要经济体货币政策调整的外溢效应。

二是持续扩大外债便利化试点范围,完善外债政策供给。稳步扩大跨境融资便利化试点,支持高新技术和专精特新企业在境外发债,进一步便利具有自主知识产权、技术和工艺先进、市场前景良好、净资产规模较小、全口径跨境融资风险加权余额较低的企业开展跨境融资。继续发挥好自由贸易试验区的先行先试作用,不断优化外债借款、用款、还款等环节的管理,降低市场主体的经营成本和财务成本。

三是加强跨境资本流动风险监管,有效维护国家安全。加强外债风险管理本质是加强跨境资本流动风险监管。建议提高资本流动研判的敏感性,加强对跨市场跨领域跨境风险的联动监测监控,做好对重点环节重点业务的动态评估,提高快速反应能力,完善风险应对预案。进一步强化真实性审核和落实穿透式管理,结合不同行业的发展现状、结构特征和抗风险能力,评估研究不同行业跨境资本流动对宏观经济、金融体系的外溢效应。建立跨境资本流动风险预警体系,完善健全各业务的风险预警监测指标,防范跨境资本流动异常及可疑行为。