高碳行业转型中的信用风险管理

2023-05-30

高碳行业转型是实现碳中和的关键。本文以煤炭行业为例,从行业和企业视角出发,分析识别煤炭行业因气候环境因素引发的主要信贷风险因素,构建量化模型进行情景分析、财务分析和压力测试,量化和管理信用风险,完善低气候环境风险导向的信用风险管理,有效管理高碳资产的风险敞口,促进产品创新和资本配置。

“双碳”目标下煤炭行业现状和发展前景

煤炭一直是我国主体能源和重要工业材料。2021年,我国煤炭产量41.3亿吨,年进口煤炭约3亿吨,煤炭消费量占能源消费总量的比重下降到56%。据国家统计局数据,我国煤炭行业(开采和洗选)共有4343家规模以上企业,从业人数347.3万人。2021年规模以上煤炭企业平均销售收入7.58亿元,平均利润1.62亿元,资产负债率64.9%。煤炭行业产能向大型企业集中,全国煤炭企业50强煤炭产量约占全国煤炭产量的71%。

2021年9月22日,中共中央和国务院印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》(简称《工作意见》),对我国“双碳”工作进行系统总体部署。碳中和目标对煤炭行业的发展提出新要求,加快能源消费结构调整、提高可再生能源比重、控制能源消费总量、减少化石能源消费是实现“双碳”目标的重要途径。

2020年,我国煤炭消费在能源消费总量的占比为56.8%,原油、天然气和非化石能源的占比分别为18.9%、8.4%和15.90%。根据《工作意见》和“十四五”现代能源体系规划,预计2025年,煤炭消费作为我国一次能源消费总量将达到峰值42亿吨,所占比重降至54%左右,非化石能源消费比重达到20%左右。2030年煤炭消费总量37亿吨左右,所占比重45%左右,非化石能源消费比重达到25%左右;2030年前后煤炭消费仍处于峰值平台期,煤炭消费总量达到峰值区间后,煤炭消费总量和增速将逐渐下降,多数煤矿将逐渐关闭退出,产业转型任务十分艰巨。到2060年,我国能源利用效率达到国际先进水平,非化石能源消费比重达到80%以上,碳中和目标顺利实现。煤炭由主力能源成为应急与调峰能源,占能源消费比重12%左右。

研究煤炭产业转型发展和金融支持协调机制,统筹“双碳”战略与能源结构调整、员工再就业、产业转型发展,实现由高碳到低碳、污染到环保的战略转型,具有重要现实意义。

煤炭行业及其气候环境风险特点

总体上看,煤炭行业是典型的资本和资源密集型行业,属于较高风险行业。近年来,煤炭行业的机械化、信息化、自动化、智能化水平显著提升。煤矿机械设备和智能化建设一次性投入、持續产出,煤炭行业经营杠杆较高,固定成本占据成本的主要部分,变动成本与环保要求、煤炭采掘深度及难易程度相关,露天开采成本显著低于井下开采。煤炭生产技术和资源存储则是决定煤炭企业竞争力的关键因素。

煤炭行业属于传统成熟行业,市场竞争激烈,产能向优势企业集中,中小企业不断退出市场。随着碳中和目标的推进,市场需求不断被低成本的非化石绿色能源替代,煤炭行业销售收入和利润在2025年左右达峰后将逐步下降,预计到2060年销售收入低于峰值的30%,煤炭行业贷款将从目前的1.8万亿元缩减到2060年的3000亿元左右,绝大多数企业会亏损成为搁浅资产,少数企业能盈利,仅剩10家左右煤炭企业可以存活。

煤炭行业是易受宏观经济影响的周期性行业,市场需求与下游钢铁、火电、建材、化工等行业的周期性密切相关。煤炭价格随经济周期波动。煤炭企业主要依靠煤炭销售收入获取利润,获利来源单一,对市场的需求量和煤价波动极为敏感,长期可持续发展和经营风险很大。

煤炭价格波动影响煤炭行业的盈利。煤炭产品的毛利率较高,在经济扩张时,获取较高的利润,但在经济低迷时期会产生亏损。

煤炭行业有较高的行业依赖度,主要集中于下游的高碳行业。煤炭产业链上游是煤矿机械设备制造商,厂商较集中。产业链下游需求端集中在电力、钢铁、建材和化工四大行业,其中前三大行业分别约占总需求的44%、20%、8%。

在碳中和目标下,煤炭行业的环境合规成本将持续上升。煤炭企业的污染主要是矸石、污水。国家环保政策对大气、土壤和水污染的治理标准更加细化,执法不断严格,出台系列法规规范煤炭行业环境责任,要求提取矿山生态环境保护与恢复治理基金。“双碳”等环保新政对煤炭行业低碳环保管理提出了更高的要求,将增加行业的生产运行成本。环保成本的上升将导致节能环保水平差的煤炭企业退出市场。

2018年国务院颁布的《环境保护税法》要求对采煤洗煤过程的产生污水收取环保税。根据《中国环境统计年鉴2021》,2020年,由于技术改善,我国煤炭开采和洗选业废水排放量约为14.21亿吨,煤炭产量为39亿吨,单位产量废水排放为0.36吨。

开采和洗选煤炭既须减污也须降碳。据生态环境部中国产品全生命周期温室气体排放系数集(2022),企业在开采和洗选煤炭时,每吨煤分别产生0.1053吨和0.0025吨二氧化碳当量。2020年底,生态环境部出台《碳排放权交易管理办法(试行)》,印发《2019—2020年全国碳排放权交易配额总量设定与分配实施方案(发电行业)》,正式启动全国碳市场第一个履约周期。2021年7月,全国碳排放权交易市场启动上线交易。发电行业成为首个纳入全国碳市场的行业。未来,碳市场和碳税政策将从电力行业扩展到钢铁、水泥、煤炭等高碳行业的重点排放单位。

气候环境转型风险识别和计量

气候环境风险敞口的管理与绿色转型一样是渐进的过程。气候环境风险压力测试是评估气候环境风险对企业和银行的影响、提升气候风险应变能力的风险分析工具。将大概率环境因素冲击量化,通过数量模型评估银行面临的风险敞口的变化、违约率和损失率的变化,帮助银行识别、计量和管理风险,走在风险曲线前面。

在我国2060年前实现碳中和的背景下,根据国民经济一般发展规律,前瞻性地判断分析各类能源供求变化、能耗进步、碳价变化,以我国煤炭行业上市公司为样本,建立气候环境风险压力测试模型集,包括情景模型、财务报表模型和风险评级模型3个模型。参考历史情景,将转型情景下的假设转化为关键的风险变量,即将煤炭行业的面临需求变化,以及气候环境风险价格因素,包括碳交易价格、环境税率、矿山修复基金、环保投资(矸石处置和废水处理)等,设置低、中、高三种压力情景,输入财务报表模型,测算企业面临不同压力情况下损益表和资产负债表的变化,再用内部评级模型得出企业在相应情景下违约概率(Probability of Default,简称PD)和信用评级。分析转型对煤炭行业企业的影响,从而完善低气候环境风险导向的授信和营销政策。

煤炭企业气候环境压力和情景

煤炭企业受气候环境因素影响主要分为以下四类:

一是煤炭需求因非化石能源替代下降。据欧盟统计局2021年公布的数据,过去30年欧盟能源消费由煤炭向天然气和再生能源转变,硬煤和褐煤消费量分别下降了63%和64%。受“双碳”政策的影响,煤炭将被更低成本的非化石能源较快地替代,需求将大幅下降。参考央行与监管机构绿色金融网络(Central Banks and Supervisors Network for Greening the Financial System,简称NGFS)的升温2摄氏度碳价情景(无序—转型延迟2℃)和升温1.5摄氏度碳价情景,石油价格保持不变,笔者也假设煤炭价格在未来保持不变。

基于2021年我国的原煤产量,根据“双碳”目标下的潜在增长率预测2025年、2030年、2060年产量。按照《工作意见》,到2025年,单位国内生产总值(GDP)能耗比2020年下降13.5%;单位GDP二氧化碳排放比2020年下降18%;非化石能源消费比重达到20%左右。到2030年,单位GDP能耗大幅下降;单位GDP二氧化碳排放比2005年下降65%以上;非化石能源消费比重达到25%左右。到2060年,能源利用效率达到国际先进水平,非化石能源消费比重达80%以上,碳中和目标顺利实现。

2020年国内能源消费总量49.8亿吨标煤,GDP总量101.4万亿元,2020年煤炭占能源比为56.8%,原油占比18.9%,天然气占比8.4%,非化石能源占比15.9%,假设“十四五”期间GDP年复合增速为5%,单位GDP能耗比2020年下降13.5%,假设非化石能源占比20%,所有化石能源同比例降低,则到2025年煤炭消费占比降到54%,预计2025年煤炭消费29.71亿吨标准煤,煤炭消费量为41.6亿吨。

基于《工作意见》,假设2025—2030年GDP年复合增速4.5%,能耗比2025年下降13.5%,以上类推2030年煤炭消费标准煤26.7亿吨,煤炭37.4亿吨;假设2030—2060年GDP年复合增速3%,2060年能耗比为2025年的40%,消费标准煤为8亿吨,煤炭总量为11亿吨,此时煤炭能源占比12%、天然气和原油各占4%,非化石能源占80%。

二是排污税收取税率提高。水污染税方面,根据《环境保护税法》,水污染物的税额幅度为每污染當量1.4~14元。假设环境保护税随着国家生态文明建设的推进而推进,环境保护政策趋严,2025年水污染物的税额达每污染当量3.4元,2030年水污染物的税额每污染当量7元,2060年假设各地区均为每污染当量14元。矸石污染税方面,结合《煤矸石综合利用管理办法》,矸石排放缴纳环保税5元/吨。处置了的矸石不必缴纳环境保护税。

三是环保标准提升增加环保运营投资。这里主要涉及废水处理、矸石处置、矿山修复三个方面。废水处理方面,参考《煤炭工业污染物排放标准》编制说明对废水处理成本的说明,新增排放源执行此标准后,处理后的废水可作为生产和生活用水,将对吨煤增加成本约0.68元(低压力情景)。将矿井水深度处理,利用反渗透膜使水质提高到生活饮用水卫生标准,运行成本约为2元/吨,加上煤炭洗选废水平均处理成本为0.64元/吨,合计吨废水处理成本为2.64元(中压力和高压力情景)。矸石处置方面,简单回填成本约为20元/吨(低压力情景)。鉴于单纯的煤矸石填充成本低但效果不理想,膏体填充和高水填充为矿山回填的发展方向,据行业专家调研,其成本分别在70元/吨(中压力情景)和110元/吨左右。因此设置煤矸石处理采用最高成本的高水填充方式,即成本为110元/吨处理费用作为高压力情景。矿山修复方面,根据开采影响、复垦难度、煤矿价格等影响系数对年度生产矿山量收取矿山修复基金。据《内蒙古自治区矿山地质环境治理恢复基金管理办法》,煤炭价格在300~500元/吨之间影响系数为1.1,在500~800元/吨之间为1.2,当销售价格大于等于800元时为1.3。据已有研究预测,假设煤炭价格保持在580~890元/吨合理区间,则低压力情景的影响系数取值为1.2,高压力情景的影响系数取值为1.3,若按2020年煤炭价格,压力系数取1.1。

四是碳定价及付费碳排放配额比例逐步提高。预计我国付费碳排放将从目前的发电行业向更多行业覆盖。基于我国2030年前碳达峰和2060年前碳中和的目标,高压力情景有偿分配比例设定为100%,2030年前碳达峰时有偿分配比例设定为80%,2025年则为57%。2030年碳价参考央行与监管机构绿色金融网络的升温2摄氏度碳价情景(无序—转型延迟2℃)和升温1.5摄氏度碳价情景(有序—2050年实现碳中和),分别为352元/吨、1010元/吨。2021年我国碳价50元/吨(交易所),鉴于我国2060年前实现碳中和,按年增长10元/吨计算,2025年、2030年和2060年碳价预计分别为每吨90元、140元和815元。

财务报表和违约评级模型

将压力情景下的四大价格变量输入煤炭企业的财务报表模型,再根据资产负债表和损益表数据测算违约概率,进行客户评级,并将评级模型主标度尺与标普评级进行映射。

上市公司财务报表模型。假设上市公司在各压力测试情景下的市场占有率不变,根据未来煤炭消费需求计算销售收入。同步计算上市公司在压力情景下营业成本变化,按照财务报表的勾稽关系以及基本处理规范,推算出新的损益表和资产负债表。

上市公司违约评级模型。本模型由定量和定性两部分组成,定量指标主要包括偿债能力、盈利能力、营运能力和发展能力四大类;定性指标主要包括行业政策、市场地位、信用状况、管理能力和信息透明度等。输入定性和定量指标数据直接得出上市公司违约概率。

气候环境风险压力测试结果

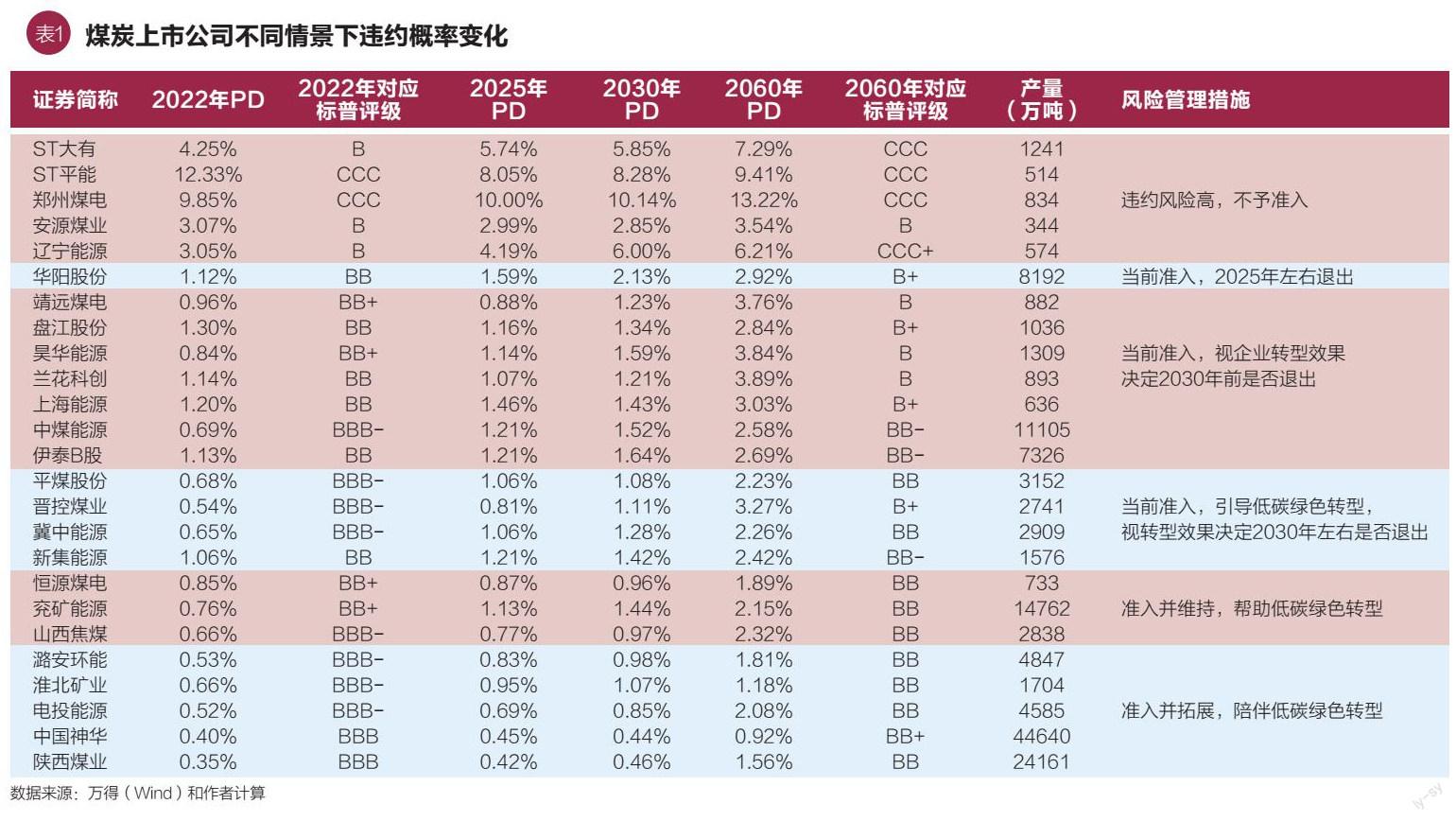

本次压力测试样本来自在证券交易所上市的25家煤炭公司,其煤炭产销量占全国总量的37.4%,有较强代表性。“双碳”政策对煤炭行业中长期前景产生重大不利影响,并显著影响了企业的信贷评级。在碳中和时,煤炭上市公司信贷评级比当前平均下迁2个级别。25家煤炭上市公司在当前、2025年(煤炭行业碳达峰)、2030年(国家碳达峰)、2060年(国家碳中和)情景下违约概率和信贷评级见表1。

“双碳”对煤炭上市公司违约概率的影响。由于“双碳”政策对行业不利的影响,预计在2060年有68%煤炭上市公司可能成為搁浅资产。到2030年、2060年时,表1所列25家煤炭上市公司如果低碳转型进展缓慢,平均违约概率将由2022年的1.94%上升到2030年的2.29%、2060年的3.57%(见表2),分别为2022年违约概率的1.18倍和1.84倍;煤炭上市公司平均信贷评级从当前BB评级下迁2级到B+,即使行业领先者中国神华因现金流的缩减也会导致信贷评级下迁2个级别,有的甚至是下迁4级,如中煤能源。2060年,中国神华、陕西煤业和淮北矿业3家上市公司(公司占比12%)违约概率低,符合风险偏好标准,恒源煤电、电投能源等5家上市公司违约概率偏高但有望采取转型措施得到改善,可继续合作。但仍有华阳股份等17家上市公司因气候环境风险导致违约率过高很可能成为搁浅资产,应实行序时退出(具体见表1)。

“双碳”政策对上市公司财务指标的影响。按照气候环境风险因素对煤炭企业违约率影响大小排序。影响最大的因素是在碳达峰以后新能源替代造成的煤炭销售量的快速萎缩,碳中和时煤炭上市公司销售收入仅有碳达峰时的27%左右。第二大因素是碳价在碳中和时急剧上涨造成生产成本(占销售收入比例)快速上升,根据煤炭产品品质和售价不同,成本上升幅度介于5.88%~25.63%区间。再次是环保投资支出,煤矸石的处置和矿山修复成本,分别占销售收入的比例区间为1.47%~6.42%和0.89%~3.88%。

“双碳”目标下的煤炭行业转型风险管理

“双碳”政策将对煤炭企业信用风险产生重大影响,多数企业可能成为搁浅资产,对银行风险管理带来严峻的挑战。要实现“双碳”目标,必须立足国情,坚持稳中求进。在服务煤炭企业低碳转型过程中,高度重视煤炭行业在“双碳”目标下的气候环境风险敞口管理,运用合适的转型金融框架服务企业低碳转型,依据转型效果,实行渐进式管理。根据确定的风险偏好和信贷准入标准,以煤炭企业的违约概率为核心,采取差异化的授信风险管理和定价策略。

完善转型金融框架将金融服务与企业气候转型相协调。对照转型战略和技术途径,开发可持续性挂钩贷款(或债券)等新型金融工具逐步替代现有贷款,帮助煤炭企业进行低碳转型。可持续性挂钩贷款用途可不限于新能源等绿色项目,也可用于当前的运营。银行与企业协商并设定贷款约束性条件,包括降碳减污、改善环境、提高能源使用效率、就业保障等关键绩效指标、可持续性绩效目标,设定可信的行动计划明确目标、措施、时间表和达成的里程碑,以及定期公开披露所选关键绩效的目标达成情况,引入第三方认证机构进行认定和评估为转型提供支撑。如果企业没有完成可持续性绩效目标则须支付银行额外的费用,同时共同与银行讨论改进措施,修订行动计划。银行在定期审核贷款时,跟踪企业运营和市场技术发展情况,确保企业转型途径反映行业最佳实践,与碳中和过渡途径保持一致;跟踪关键指标对应项目开展的实际绩效,评价企业落实转型措施情况并与风险管理紧密结合,推动企业转型。

对煤炭行业客户实行名单制管理。参照煤炭行业上市公司风险管理方法、程序和模型,可对银行煤炭客户实施差异化风险管理和风险定价。定期(每年)开展气候环境风险压力测试,评估煤炭企业承受环保标准提升、引入碳价格、非化石能源替代以及调整商业模式适应低碳经济的能力,建立气候环境风险监控名单、白名单、退出名单和黑名单。跟踪企业转型效果,定期(每年)和不定期评估企业未来转型潜力且与压力测试结果紧密结合,修订行动计划,更新名单,为企业提供“一户一策”的针对性转型金融服务。

(金肖红为华夏银行战略发展部副总经理。华夏银行博士后工作站博士后沈维萍、王言对本文亦有贡献。本文编辑/孙世选)