新发展格局下的零碳金融产业布局

2023-05-30

新发展格局下,金融机构服务实体经济的重要机遇之一,就是以绿色发展的理念来推动产业整合,助力高碳行业的绿色转型,利用“两种资源、两个市场”,发掘出我国碳排放强度的国际比较优势,特别要实现推动能源产业转型升级,保障绿色经济安全发展,建立我国在“零碳革命”时代的领先优势。

零碳金融与新发展格局

美国布朗大学经济学教授奥戴德·盖勒(Oded Galor)创立的 “统一增长理论”(Unified Growth Theory),提出了贯穿人类超长期历史的增长机制及社会后果。工业化文明之前,自然界的外生冲击和技术进步的内生变革总是体现在人口数量增减上,而人类自身的生活水平,或具体而言,人均收入,则长期停滞;而当历史进入工业化城市化时期,人口规模的积聚最终引爆了技术的几何级数增长,马尔萨斯停滞问题得以解决,现代社会中的人类第一次同时实现了人口规模的增长和生活水平的提升。

若将盖勒教授的理论进一步向未来拓延,人类可持续发展面临的生态资源约束,正如马尔萨斯时期的土地约束,使人类未来还将可能重新面临人口规模与生活质量不可兼得的两难。正在发生的“零碳革命”,也必会同样遵循“农业革命”到“工业革命”的逻辑。资源利用效率的根本性提升,一定是来自生产方式和产业形态的颠覆和换代,而非现有产业模式的技术深化。

从这个视角而言,“零碳革命”参与者的视野不能再局限于在现有各产业内部如何减碳,而应更重视产业间再布局带来的社会碳排放强度降低。零碳金融作为外部的推动性力量,除了运用金融手段激发减排的产业内效应,更应具备产业格局,引导金融资源在高排碳和低排碳行业之间合理配置。

产业的重塑、升级和再造,也是我国进入新发展阶段、贯彻新发展理念、构建新发展格局的题中之义。《“十四五”规划和2035年远景目标纲要》提出了“优化投资结构,保持投资合理增长,发挥投资对优化供给结构的关键作用”的明确要求。两场伟大的转变正在同一时期、同一国家发生,而历史很可能不会给予我国重塑产业的第二次契机。金融机构在这一历史背景下,服务实体经济的重要机遇之一,就是以绿色发展的理念来推动产业整合,助力高碳行业的绿色转型,利用“两种资源、两个市场”,发掘出我国碳排放强度的国际比较优势,特别要实现推动能源产业转型升级,保障绿色经济安全发展,建立我国在“零碳革命”时代的领先优势。

以推动产业整合畅通国内大循环

形成强大的国内市场,是新发展格局的重要目标之一。我国的国内大循环仍面临内需潜能释放不充分、市场整合程度不充足、科技创新活力不充沛三大问题。第一,全球前三大经济体中,尽管我国的内需依存度(含中间品和最终需求)已达93.4%,超过日本,接近美国,但最终需求的国内国外之比仍和美日存在差距。我国作为超大型、高储蓄经济体,释放内需潜力还有很大空间。第二,若将我国各省市之间的贸易数据与欧盟的区内贸易数据对比,我国主要省市对其他省市的平均供给依赖度为22%,平均需求依赖度为20%,相比于欧盟国家对其他欧盟成员国的24%和19%,我国甚至还存在一定劣势,而从行业堵点来看,问题主要在第二产业。第三,我国缺乏拉动效应强、技术增加值高的产业链条,整个经济循环体系缺乏效率,以增加值占总生产的比例衡量的价值增加率仅为34%,在全球主要经济体中居于非常靠后的排位。

在此基础上,笔者再将各个行业的碳排放强度纳入考虑,相比于直接碳排放强度,完全碳排放强度能更好地描述经济循环中各个环节的碳足迹。直接碳排放强度指给定产业为增加一单位最终产出而燃烧化石能源等活动直接产生的碳排放,对应《温室气体核算体系》中的“范围一”。不过,该口径未考虑经济循环中产业链的影响。完全碳排放在“范围一”直接碳排放基础上,加上来自《温室气体核算体系》“范围二”和“范围三”的碳排放,即购买和使用能源产生的碳排放,以及企业其他活动产生的碳排放,从而更完整地评估各产业在我国国内大循环过程中的碳排放强度。

笔者的计算过程如下:第一步,利用投入产出表计算各行业直接碳排放强度。绝大部分碳排放是从化石能源燃烧和水泥生产这两个经济活动产生的,从产业角度则来源于采矿行业和非金属矿物制品行业,在投入产出表中可使用以上两个行业的中间投入进行计算。第二步,计算目标行业的全部中间品消耗,包括在产业链上游生产过程中的全部中间品,可通过投入产出表的完全消耗系数计算得到。第三步,将目标行业所消耗全部中间品对应行业的直接碳排放强度与目标行业的完全消耗系数相乘,即可得到完全碳排放强度。计算过程见图1。

图2用横轴表示各行业在国内最终需求所占权重(假设经济总规模为1万元),纵轴表示对应的碳排放,展示了我国各行业按完全碳排放强度从小至大依次排列的完全碳排放强度曲线。以2018年为例,在曲线左端是以服务业为主的低碳排放强度行业,占国内最终需求的约62%,但只占碳排放的31%;制造业尽管有一定能源消耗,但附加值较高,碳排放強度中等,这部分占30%的最终需求和40%的碳排放。接下来是高碳排放强度的行业,碳排放曲线快速上翘。其中交运和重工业以4%最终需求产生了11%的碳排放,而完全碳排放强度最高的行业是能源电力行业,仅占3%的最终需求,但在碳排放中占比达到19%。

在低碳转型的过程中,产业结构会向中低碳排放强度行业倾斜,服务业和制造业在经济的占比不断增加,并将满足国内大循环内需扩大的需求。

交运和重工业的碳排放强度高,更是国内大循环畅通与否的关键行业。不过,二者在区域间的整合水平并不高。若以其他行业对目标行业中间投入占投入总量的比例衡量产业链整合程度,交运和重工业行业从全国投入产出表计算得到的结果要显著高于从分地区投入产出表计算得到的结果,表明区域贸易的不活跃阻碍了交运和重工业行业与国内大循环的整合。

产业整合不仅有助于低碳转型,也将增强国内大循环。随着零碳金融投资的加大,纯电动、液化天然气(Liquefied Natural Gas,简称LNG)动力等清洁能源运输方式使国内物资流转系统更立体高效,低排放、低成本的长途运输方式能够丰富交通运输体系,帮助区域间贸易整合形成有机整体。零碳金融还在重工业企业整合中发挥作用,将低效率的小作坊式企业整合为现代化工业企业,既推广先进工艺、提升能源利用效率,也能进一步促进区域间整合,助力国内大循环的畅通。

以碳排放比较优势促进国内国际双循环

国内国际双循环涉及“两个市场”“两种资源”,找准市场和资源的比较优势尤其重要。长期以来,我国市场凭借着劳动力数量、劳动力质量、体制改革红利等多种优势,吸引了全球资本,实现了经济的长期稳定增长。而在高质量发展阶段,劳动力、土地等传统要素的比较优势正在趋紧,甚至一定程度上开始制约经济的增长。“创新、协调、绿色、开放、共享”的新发展理念,要求我国经济增长的比较优势也要走向绿色与创新驱动,通过科技突破和产业转型,找准我国具有碳排放比较优势的行业作为参与国际循环的发力点。

我国在出口的产业链上位置不断提高,高技术含量、高附加值的产品出口比例持续提升。但在以碳排放为视角的国际循环中,由于发展阶段和技术水平仍存在差距,我国出口产品的碳排放强度仍然较高。也正因为如此,2021年中国在经常项目顺差占国内生产总值(GDP)仅2.5%的情况下,碳转移排放达到9.2亿吨,占全部生产过程的8.4%,存在生产能效低、污染重等问题。

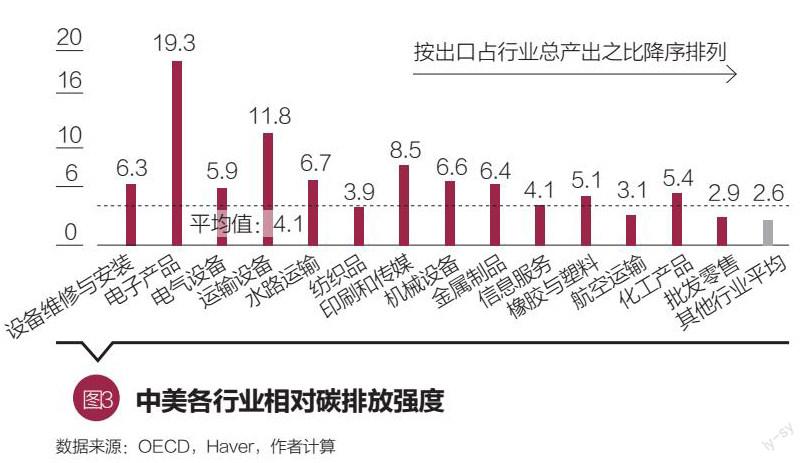

在贸易关系中发现碳排放强度的比较优势,能形成对外贸易的优化配置,降低整体碳排放强度。以中美各行业平均碳排放强度为锚点,笔者结合各行业出口占行业总产出(含中间品和最终需求)的比例进行比较分析。当给定行业中美相对碳排放强度高于平均碳排放强度时,中国出口该行业产品会扩大中美两国的碳强度差异。反之,给定行业相对碳排放强度低于平均时,中国的出口则有利于收窄中美碳强度差异。笔者称这类行业存在比较优势。结果表明,出口占比较高的行业中,仅有纺织品、航空运输和批发零售的完全碳排放强度具比较优势,而大部分具有出口导向的行业相对碳排放强度较高(图3)。

在具碳排放强度比较优势的行业中,批发零售业比较优势最大,且行业完全碳排放强度同样较低;航空运输业比较优势居第二,但其绝对碳强度水平较高,应在行业有序发展前提下提升出口占比;纺织品行业比较优势排第三,同时该行业绝对碳强度仅略高于国家水平,也具有较大潜力。扩大批发零售、航空运输和纺织品行业的国际贸易,既可立足于降低国内大循环的碳强度,也能在国内国际双循环中形成相对优势,减少低效的碳转移。相反,在不具相对优势的行业中,电子器件的相对碳强度达到了19倍。通过产业政策推动电子制造业从低端产品出口向先进制造满足内需升级,是经济低碳转型与畅通国内国际双循环的共同解决方案。

以能源转型保障绿色发展安全

能源电力行业是我国“零碳革命”的重中之重。能源电力行业在低碳经济中的关键性已形成共识,政府出台了多项产业政策:一是自上而下确立新能源发展目标,围绕清洁能源开展规划;二是建立了以火电企业为首批覆盖对象的全国碳市场,促进市场化手段降低碳排放;三是加大相关技术投入。

多措并举改善了能源电力行业的碳排放情况,但从完全碳强度的改善程度上看情况仍堪忧。2014—2018年的5年间,能源电力行业的完全碳强度下降了25%,成就不小,但其间所有行业平均完全碳排放强度下降了36%,显著优于能源电力行业。事实上,能源电力行业减排进度落后反映了能源安全的复杂性。

能源安全问题要求能源电力行业“先立后破”,甚至“只立不破”。一方面,新能源与传统能源的关系是相互补充而非替代关系。光伏、风电等新能源有很强的间歇性和季节性,需要充足火电等其他可快速调节的电力予以补充。另一方面,大规模新能源项目投资周期较长,而能源需求仍在增加,健康的传统能源存量是正常生产生活的“压舱石”。新能源与传统能源衔接的重要性已是全球共识,美国国民经济研究局(National Bureau of Economic Research,简称NBER)的研究表明,随着新能源比重加大,火电调峰量持续增加,边际发电碳排放量不减反增。国际能源署(International Energy Agency,简称IEA)则预测2022年全球煤炭需求增长1.2%,历史上将首次突破80亿吨,煤炭仍是全球重要的能源资源。

传统高排碳的电力生产方式难以淘汰,就需要更多的新能源投资推动能源电力行业转型。各类新能源投资中,水电最能兼顾低碳排放和能源安全。水电的调峰能力强,与光伏、风能形成互补,保障能源安全。我国水电资源丰富,水电是优质的调峰资源,但资源分布在中西部地区集中,而风能在北部、太阳能在西北部富集,地理间隔远且远离用电中心。为充分发挥水力发电的调峰能力,还应要配套发展、投资特高压输电等技术和设施。

新能源还对经济有很强的带动能力。参考早稻田大学次世代科技经济研究所构建的新能源数据库,利用该数据库可将核电、水电、太阳能发电、风电、地热发电以及其他新能源发电扩展进投入产出表。通过计算完全消耗系数,就可得到新能源投资对上游的拉动能力。结果显示,我国每增加1元的水电、核电和太阳能需求,分别能拉动2.93元、2.91元和2.82元的总产出,高于全国44个行业的平均水平。我国水电、风电和光伏资源多位于经济欠发达地区,新能源投资同时能拉动经济需求,缩小区域经济发展差异。

要合理规划新能源投资,使之成为拉动效应强、技术增加值高的绿色产业链,更成为生产安全的重要保障。不仅能源电力行业将受益于碳排放降低,清洁电力还将沿产业链使下游行业受益,助力其他行业转向易使用、可负担、更安全的能源。随着交运、工业的电气使用效率上升,这种改善还将更加显著。

(白雪石為阳光保险集团绿色金融工作委员会成员、阳光资产管理股份有限公司境外投资部部门负责人,沈非若为阳光资产管理股份有限公司境外投资部资深投资经理。本文为中国保险学会2022年年度课题“面向社会可持续发展构建保险公司ESG投资体系”的研究成果。本文编辑/孙世选)