欧盟碳排放权交易市场的发展经验与启示

2023-05-30

碳排放权交易市场作为影响企业排放意愿、调节温室气体排放的重要市场化工具,受到越来越多国家政府的重视。自2021年全国碳市场正式建成,碳排放权市场将在中国迈向“30碳达峰·60碳中和”目标中发挥举足轻重的价值。欧盟碳市场EU ETS作为世界上首个和最成熟的碳市场,为各国碳市场的设计筹建提供了宝贵经验,对完善中国碳市场也具有重要参考意义。

全球零碳浪潮与碳排放权市场

自工业革命以来,伴随着二氧化碳等温室气体排放总量急速上升,温室效应对自然环境和社会的潜在破坏已引发世界各国政府和人民的关注和担忧,保护环境、节能减排成为全球共识。

1992年6月,150多个国家在联合国环境与发展大会上签署了《联合国气候变化框架公约》,目标是将大气温室气体浓度维持在一個稳定水平。5年后,《联合国气候变化框架公约的京都议定书》作为公约的补充条款在日本京都通过,后被称为《京都议定书》。

2005年2月16日,《京都议定书》正式生效,成为首个限制温室气体排放的法规。《京都议定书》引入市场手段来调节全球碳排放量的问题,规定各个国家减排情况可按照某种机制进行认证,从而形成可以统计减排总量的“凭证”,作为行使碳排放权利的度量。对于企业而言,受监管企业每年完成生产后必须缴纳相应温室气体排放当量的凭证,否则将会受到惩罚。减排效率高的企业可以在碳排放权市场卖出剩余凭证,超量排放的企业可以购买凭证,以此补偿自身超量排放的温室气体。

《京都议定书》建立了三种国际减排合作机制,使得减排行动在国际之间可协作往来,分别是:贸易机制(International Emissions Trading,简称IET)、联合履约机制(Joint Implementation,简称JI)和清洁发展机制(Clean Development Mechanism,简称CDM)。不同国家在构建碳配额产品时将考虑以其中某个机制为基础,使得配额能够参与国际流通。其中,IET、JI是发达国家之间实行的减排合作机制。CDM是发达国家与发展中国家之间的减排合作机制,该机制推崇发达国家通过资金、技术等形式,与发展中国家开展减排合作,取得“核证减排量”(Certified Emission Reduction,简称CERs)。

2015年底,《巴黎协定》在第二十一届联合国气候变化大会(巴黎气候大会)上通过,其长期目标是将全球平均气温较前工业化时期上升幅度控制在2摄氏度以内,并努力将温度上升幅度控制在1.5摄氏度以内。此后,各国政府积极公布零碳排放目标,实现碳中和,如奥地利、冰岛等计划在2040年,英国、美国、法国、韩国等计划在2050年。2020年,我国提出“2030碳达峰、2060碳中和”目标。从《京都议定书》《巴黎协定》与各国宣布的碳中和愿景不难看出,碳排放权市场的影响将在地区和国际的零碳浪潮中越发深远。

欧盟碳市场建设的经验

欧盟碳市场的四个阶段

2005年,欧盟碳市场EU ETS(European Union Emissions Trade System,简称EU ETS)正式启动,作为世界上首个和最成熟的碳市场,为各国碳市场的设计筹建提供了宝贵经验,对完善中国碳市场也具有重要参考意义。

EU ETS采用“基于总量”的调控方式,强调先通过政府控制在一级市场发行的配额总量来调节温室气体排放的总体水平,再让排放主体通过在二级市场买卖配额,以实现对碳配额的市场定价,运用市场机制推动主体履行减排义务,实现减排目标。主要碳金融基础产品为欧盟碳配额EUAs(European Union Allowance,简称EUA),随着发展也出现了欧洲航空碳排放配额EUAAs、各种合作机制下的核证减排量CERs(基于CDM)、减排单位ERUs(基于JI)等产品,以及相关期权、期货等衍生品。

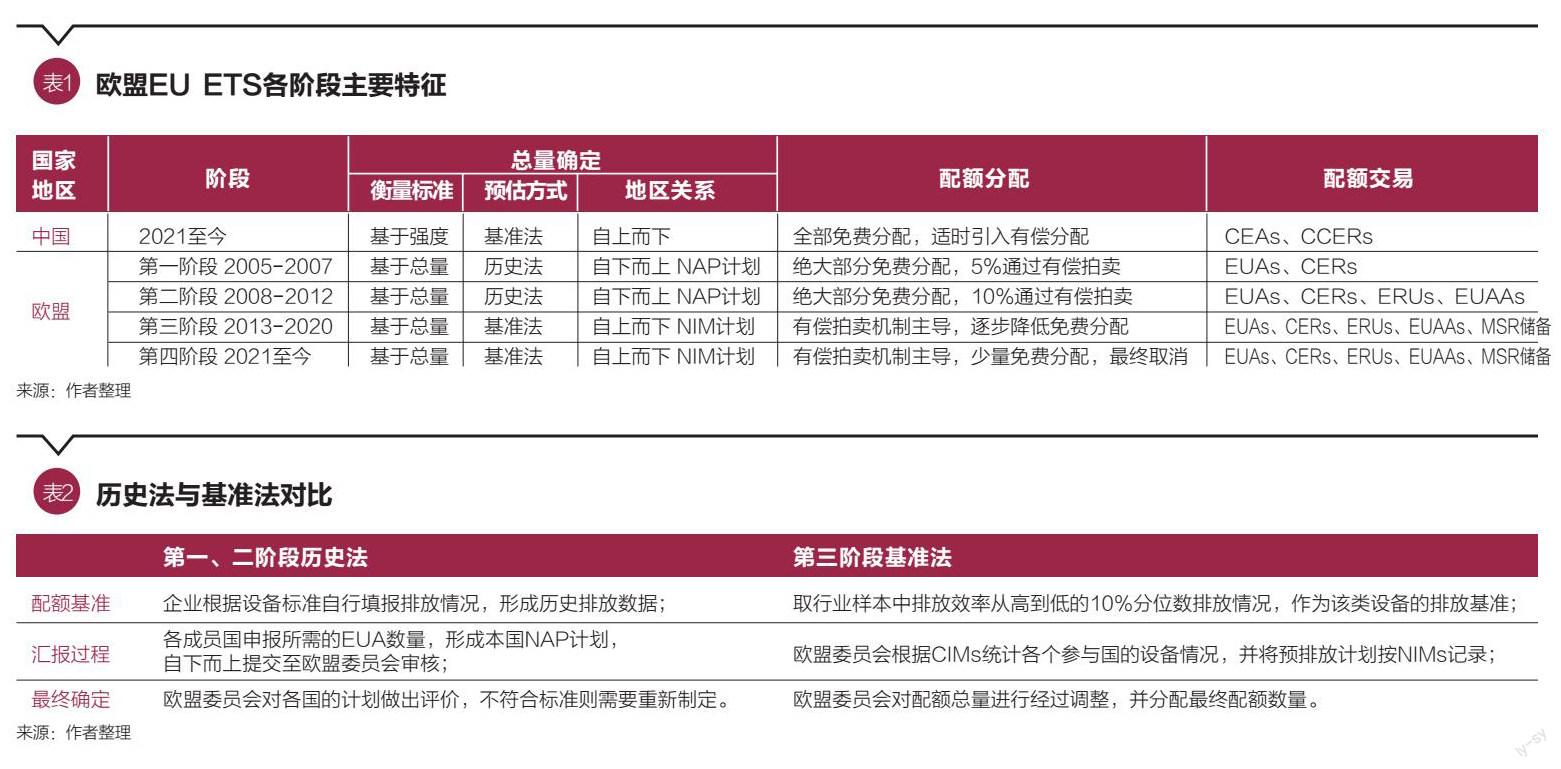

2022年11月,欧盟碳排放配额(EUA)现货总成交量63.70万吨,总成交金额4814.37万欧元,现货成交均价75.58欧元/吨;期货总成交量7.34亿吨,总成交金额557.70亿欧元,期货成交均价76.02欧元/吨。EU ETS是世界上第一个碳市场,也是当今世界最成熟、交易量最大、运营经验最丰富的市场。自建立以来,EU ETS共经历了四个阶段,每个阶段EU ETS的配额分配方式一直在变化(见表1)。

欧盟碳市场早期的历史法免费分配

探究配额分配机制对完善碳市场建设具有重要意义,分配机制将直接影响市场价格。碳配额的分配发放大致经历四个阶段:(1)阶段性配额总量的确定;(2)配额发放至排放主体;(3)参与主体在碳市场进行配额买卖;(4)根据排放情况上缴对应配额或碳,否则受到处罚。

EU ETS第一阶段主要管控的是电力及制造部门,在2012年纳入航空部门,并规定航空部门使用EUAAs(EU Aviation Allowances)作为排放抵扣配额。

欧盟EU ETS中碳配额EUAs在第一、第二阶段的分配方式大致相同,都是基于总量确定减排目标,各成员国基于“历史法”决定自身NAPs计划(National Allocation Plans,简称NAPs)汇总给欧盟委员会以统计发放配额总量,再免费分配给减排主体。其中,“历史法”指根据控排企业或行业的历史碳排放量确定基准,以此确定在总碳排放权分配中的份额。由于历史法通过历史排放情况来确定下期份额,秉承“用多分多,用少分少”的理念,所以在该机制下,历史法出现了奖励企业在短期超量排放的不合理现象。

因此,第三阶段时,“历史法”被“基准法”代替。“基准法”指按照同行业中减排效率靠前的排放情况作为基准,以此确定企业实际能分配到的配额。同时,欧盟碳市场开始采用自上而下的NIMs进行汇报(National Implementation Measures,简称NIMs)。欧盟EU ETS在不同阶段基于历史法与基准法的配额确认过程对比见表2。

欧盟碳市场中的有偿分配制度

在欧盟EU ETS第三阶段分配方式上,除了从“自下而上”变为“自上而下”以外,还有就是大力推进有偿拍卖(Auction)分配机制,使拍卖成为默认分配方式,与免费分配并行,分行业逐步扩大拍卖占比。排放企业在交易所参与有价拍卖获得碳配额,拍卖所得的资金由当地行政部门再分配至与碳市场及减排相关的建设工作中。

在第三阶段,EU ETS平均超过57%的配额通过拍卖分配;在第四阶段,计划将有90%的配额通过拍卖。在前两个阶段欧盟EU ETS虽然都尝试探索有偿拍卖机制,但由于前期配额供给充足,只有极少部分企业有意愿参与拍卖。

有偿拍卖机制下,分配过程大致有四步:第一步,欧盟委员会基于总量确定当阶段减排目标,然后使用基准法确定EUAs配额总额。第二步,配額总额中将减去5%用于分配给新加入受约束单位,然后再减去该年度规划的免费分配配额的比例。第三步,将剩余配额的10%分配给最不富裕的欧盟成员国作为额外的收入来源;2%作为“京都奖金”(Kyoto Bonus)提供给排放水平至少降低2005年基准期水平20%的九个欧盟成员国,包括匈牙利、波兰等;剩余88%配额将根据第一阶段各成员国的排放平均情况确定分配量,分配给成员国与参与国。第四步,各成员国或参与国的减排企业,在国家指定的拍卖场所进行拍卖,每个星期举行一次拍卖。

拍卖的买家,除了控排企业以外,还有具有代理资格的投资信贷公司、对减排主体具有控制权的公共机构或国有实体。拍卖获得的收入由各国获取,并再次投资到气候和能源相关的项目中。以德国为例,德国将拍卖的费用资助“能源与气候基金”(Energy and Climate Fund),该基金专注于投资碳减排、环境保护相关的项目。

在拍卖规则方面,主要有以下三个特征:一是单回合拍卖(Single-round),竞拍者可以随时提交、修改、撤销竞拍请求,各单位竞拍申报价格以竞标时窗的最后时刻为准;二是密闭拍卖(Sealed),拍卖过程中不公开其他人的报价;三是统一价格(Uniform-price)拍卖,报价从高到低的数量总和与竞拍总量匹配,最后成交的价格为出清价,所有高于出清价的竞拍成功,交割价格统一以出清价为准。

相比于免费分配而言,拍卖法有许多好处:一是让企业根据自身运营情况决定所需配额数量有助于碳配额一级市场价格发现,提高碳市场效率;二是拍卖获得的资金能够再次投入低碳项目的支持上,加快资本在减排上的流转效率,促进零碳事业发展。

欧盟碳市场的市场稳定储备机制

在EU ETS从第二阶段过渡至第三阶段初期,欧盟碳市场出现严重的配额过剩问题,导致碳配额供给大于需求,严重削弱了价格对企业排碳的指导作用。

出现配额严重过剩现象的一个主要原因是CERs抵扣问题。当时欧盟委员会允许参与国企业通过与他国合作减排项目获得CERs核证减排额,并使用CERs代替EUAs,抵扣的上限为15%。由于CERs的成本远低于EUAs,企业大量收集CERs,用CERs抵扣碳排放,配发EUAs则储存备用,导致EUAs剩余。

欧盟委员会为了解决配额的过剩问题,于2019年1月正式推出了“市场稳定储备”(Market Stability Reserve,简称MSR)机制,旨在通过调节配额供给以平抑市场波动。每年5月中旬,欧盟都会通过计算市场中流通配额总量以制定储备执行计划,决定当年要将多少配额纳入储备当中,或者从储备中释放多少配额。

流通配额总量通过公式“流通配额总量=分发配额-(需求配额+MSR储备量)”计算,随后MSR账户将以当前流通配额总量的12%作为储备目标。当市场企业排放需求旺盛,抵消的碳配额上升,市场中流通配额总量下降,MSR账户中所须保留的配额数量减少,导致更多的MSR账户配额将在下一次分配中释放入市场,从而补充配额供给,促进供需均衡。

市场稳定储备按照预先确定的规则运作,委员会或会员国在执行时没有酌处权。该机制能够通过吸收或释放碳配额储备的方式来缓解配额在市场流通过程中的供需关系,有助于平抑市场应外部冲击导致的巨大波动,减缓企业在运营中因减排成本波动带来的风险。

欧盟碳衍生品市场的建设

在欧盟碳市场建立初始,碳现货和期货市场同步开始建设。期货市场在价格发现、风险管理和推动碳资源有效配置上扮演着重要角色。根据中金研究院的报告,在欧盟碳市场建设的第二阶段,碳期货市场的交易量占了全部碳配额交易量的90%。表3展示了全球四个主要交易平台及相关品种。

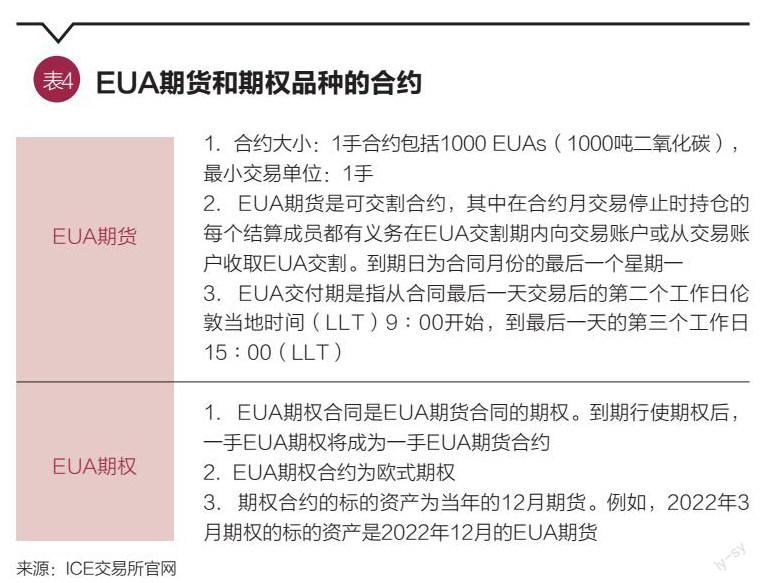

其中洲际交易所ICE是欧洲碳期货的主要交易场所,我们还重点关注了EUA期货和期权的合约设置(见表4)。

参与者方面,期货市场的交易量主要在商业企业(如电力公司)和金融中介机构(如投资银行、商业银行)之间。通常来说,商业企业持有碳期货的多头,而金融中介机构持有碳期货的空头。根据咨询公司奥克瑟拉(Oxera)关于碳期货市场的报告指出,在2021年11月,金融中介机构持有了85%的空头,商业企业则持有了65%的空头。与此同时,基金等纯粹投资者参与碳期货市场的交易量,只占到总仓位的4%。上述期货市场投资者结构的组成,表明期货市场仍然以商业企业的风险管理需求来主导,同时碳期货的定价也能充分反映实体经济对碳期货的需求。

相较于其他实体期货品种,碳期货并没有储存成本,其交割也可以通过电子化的方式自动完成。此外,在欧盟设定的每一个阶段中的不同时间里,EUA并不会贬值。因此理论上EUA不同期限的期货价格,应该等于所在时间点减排所需要承担的成本。不同机构基于欧洲设定的碳排放目标,预测了2030年碳排放的价格。经济合作与发展组织(OECD)预测2030年碳价格需要达到120欧元/吨才能满足巴黎协定的目标;市场研究机构安迅思(ICIS)和国际气候变化研究(PIK)则预测2030年碳价格在90欧元/吨到129欧元/吨之间。随着全球能源价格的上涨,碳现货的价格也水涨船高,2022年8月一度达到了90欧元/吨。对于市场主体来说,进一步凸显了利用碳期货进行风险管理的重要性。

相较于碳期货,碳期权可以帮助市场参与者以更低的成本管理碳风险。根据公开披露的数据,2021年11月碳期权的开仓量为1.88亿张EUA,而2021年11月开仓量增加到3.51亿张EUA,涨幅高达86.7%。碳期权市场的发展也使得信息传递和价格发现更加有效,提升了碳金融市场的完备性。

总的来说,欧洲碳金融衍生品市场通过吸引不同的市场主体(包括商业企业、金融中介、投资基金等)参与碳市场的定价。不同交易目的的投资者充分博弈,生成了清晰的价格目标,从而成功地帮助商业企业更好地管理碳风险。

中国碳排放权交易市场的现状

中国的碳市场建立较晚,发展处于早期阶段。在2005年至2012年,我国主要通过CDM机制减排为主。2010年9月,我国首次提出建立碳市场。2013年以后,7个试点地区碳市场、2个非试点区域市场陆续建立。2021年7月,全国碳市场正式启动,与地区碳市场共同运行,交易的碳金融基础产品为中国碳排放配额CEAs(Chinese Emission Allowance,简称CEA),并允许核证自愿减排认证CCERs(Chinese Certified Emission Reduction)的交易。表1的对比,反映了中国全国碳市场和欧盟EU ETS第二、第三阶段的配额分配的大致特点。

2022年11月24日下午,全国碳市场累积成交突破2亿吨,成交额88.36亿元。2022年以来,全国碳市场月均成交量约194.44万吨,每日收盘价在56~62元/吨之间。与欧盟EU-ETS的“基于强度”方法不同,全国碳市场采用“基于强度”(Rate-based)”方法来确定,指不直接以减排总量作为标准,而根据相对减排指标作为目标设定配额总量。

全国碳市场启动时的分配方案大致可描述为:基于强度确定减排目标,后根据基准法自上而下决定配额总量,最终免费发放给控排企业。总量确定后,配额发放到企业手中经历了预分配和分配两个过程,首先省级生态环境主管部门确定各机组年度预分配配额量,随后根据实际排放数据确定应发放配额,按照多退少补的原则进行调整。

2021年3月30日,在中国生态环境部发布的《碳排放权交易管理暂行条例(草案修改稿)》中提到,中国碳市场初期以免费分配为主,根据国家要求适时引入有偿分配,并逐步扩大有偿分配比例。

总结与启示

总的来说,中国国家碳市场在总体设计上与EU ETS有许多相似的地方。碳期货市场的迅速发展也标志着中国碳金融市场将进入新阶段。

结合欧盟碳市场发展建设过程中的经验,对中国碳市场的建设有以下启示:

第一,进行有偿拍卖试点,并逐步扩大有偿拍卖配额占比。有偿拍卖机制可以提高价格发现效率,还可将拍卖收入重新投入減排建设中。第二,加快碳市场风险平抑机制的探索,构建碳配额市场稳定储备机制。分配不合理及经济外部扰动将严重影响碳市场对碳排放权的价格发现效率,风险平抑机制意义重大。第三,丰富市场参与主体的类型。引进包括公募基金、私募基金、保险资金在内的机构投资者参与碳市场,不同类型的参与者充分博弈不仅可以为市场提供流动性,还可以提升定价的有效性。第四,应给碳衍生品期货市场的建设提供稳定的政策预期。期货市场可以传递更加清晰的碳价格目标,促使市场参与者可以有效管理碳风险敞口,从而助力“双碳”目标的实现。

(张晓燕为清华大学五道口金融学院副院长、教授,殷子涵为清华大学金融科技研究院鑫苑金融科技研究中心研究专员,李志勇为北京外国语大学国际商学院助理研究员。本文编辑/秦婷)