中国民航业的复苏突围

2023-05-30赵巍

赵巍

2023年开年,中国民航市场呈现出快速复苏的态势。据2月公布的中国民用航空局(以下简称中国民航局)数据显示,1月中国民航旅客运输规模快速回升,完成旅客运输量3977.5万人次,同比增长34.8%。同时,随着“乙类乙管”总体方案实施,以及中国民航局取消“五个一”和“一国一策”国际客运航班调控措施,国际航班运力也在持续复苏,目前中国已经恢复与近60个国家的国际客运航班。总体来看,中国民航业正在持续回暖。但回首2022年,中国民航业遭遇3年低谷,业务复苏脚步落后全球。中国民航业的整体复苏,需系统破局应对危机,补足短板提升发展动能,资金到位化解经营危机,积极主动恢复航班量和交通活力,积极主动恢复生产。

经历3年疫情之后,全球的民航业仍然处于复苏之中。2023年1月31日,国际货币基金组织(IMF)发布《世界经济展望报告》预计,全球经济增长速度将从2022年的3.4%降为2023年的2.9%,这已比去年10月预测的2.7%提高了0.2个百分点,但2023年全球经济仍将面临“困难的一年”。

而国际民航组织 (ICAO)、国际航空运输协会(IATA)以及国际机场协会 (ACI) 对于民航业的复苏却相对乐观,美洲(包括北美和拉美)的民航业务复苏比较强劲,但是亚太(尤其是中国)的民航业务复苏率落后于全球平均水平。2022 年,中国民航遭遇安全危机和疫情冲击,业务量出现大滑坡,民航企业亏损加大,多家航空公司资不抵债,民航企业经营压力极大。

中国民航业整体状况

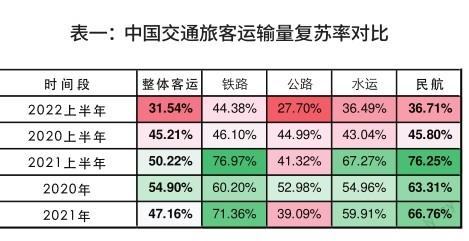

2022年上半年,中国民航业务量在疫情反复中艰难复苏,中国多地疫情反复,中国民航的航班量、旅客运输量和货邮运输量创下3年来的低谷。2022年4月,中国民航旅客运输量只有788 万,复苏率跌入14.8%;中国民航货物运输量只有40万吨,复苏率只有70%。根据国家统计局统计数据显示,2022年上半年全国旅客运输量创出3年新低,复苏率也创出3年低谷。

2022年上半年,中国交通整体旅客运输量只有27.6亿,复苏率跌入3年低谷,只有31.54%。其中铁路旅客运输量7.87亿,复苏率44.38%;民航旅客运输量1.18亿,复苏率36.71%;水运旅客运输量4775万,复苏率36.49%;公路旅客运输量18.1亿,复苏率27.7%。铁路、民航和水运复苏率高于整体水平,公路复苏率落后整体水平,民航复苏率落后铁路。

3年来民航业务周期轨迹

中国民航业务复苏的状况呈现出与疫情状态的强相关性。

3年疫情周期,民航客运在2020年只经历年初武汉疫情的低谷周期,2020年2月旅客运输量处于低谷,为 834 万,复苏率为15.5%,之后稳步复苏,至10月复苏到88.3%,创出当年新高。

2021年客运复苏经历3次震荡周期,年初广东、东北疫情,客运下滑,1月复苏率跌入56.5%,2月进入低谷44.5%,3-7月强劲复苏,4-5月旅客运输量均超过5100万,复苏率96.2%和93.6%,创出年度新高和3年新高。2021年8月,南京疫情直接将当月复苏率拉入低谷36.6%,之后虽有反弹,复苏率一直没有超过70%。

进入2022年,中国民航客运一直处于低位运行。1―2月复苏率超过50%,4月却逐渐跌入3年最低谷14.8%,旅客运输量只有 788 万,甚至低于2020年2月数据;随后在5―6月慢慢接近50%。

因受国际航线低位运行的影响,中国民航旅客周转量复苏率与旅客运输量复苏率同步变化,但是复苏率绝对值落后旅客运输量。对于国际航线的严格管控以及严格的熔断机制,2021年开始,中国国际航线航班量不足疫情前的5%,国际旅客运输量徘徊在疫情前3%的水平。

疫情封控政策对于人员流动管控严格,对于货物运输有影响但是影响有限。因此,中国民航客运自2021年以来震荡幅度很大,货运则相对比较平稳,甚至出现逆势增长。2020年货运复苏率最低的2―3月,复苏率依然高于76%,5月开始复苏率一直高于87%。2021年上半年航空货运复苏率超过100%,超过疫情前水平,下半年有所下滑,复苏率均高于82%。

中国民航货运周转量复苏率领先货运量复苏率,这背后的原因是国际货运主要是货机服务以及较大的客改货政策,而国内航空货运主力依然依靠客機腹舱,客机航班量严重受制于疫情管控政策。

其实,国内货机货运量表现依然优异,只是中国的货机机队数量依然很少,只有200架左右,不成规模。货机机队的短缺严重制约了中国民航专业化货运枢纽和专业化货运航线网络的发展和成型。中国货运航空公司货机机队中只有顺丰货运机队超过65架,其他包括三大航货运机队都没有超过20架。中国货运航空公司在疫情期间,即使机队规模很小,也是赚到盆满钵满,与客运航空公司经营业绩的巨额亏损形成鲜明对比。

民航企业的经营状况

业务滑坡必将带来经营困境。2022年上半年中国民航企业亏损超过1000亿,半年亏损额度超过前两年全年亏损总额。

亏损加剧之后,航空公司的资产负债率大幅提升。数据显示,有12家航空公司资产负债率超过100%,出现资不抵债的情况。2022年的中国民航,遭遇了安全危机之后的业务大滑坡,面临最困难的经营状况。

民航企业经营压力大的原因,除了疫情影响导致民航业巨额亏损之外,还有以下几方面的原因 :一是航油价格的大幅增长。受国际油价大幅攀升的影响,燃油成本比2021年同期增加222亿元,航油附加税当时已经上调到历史最高水平,会在一定程度上缓解和转移航空公司负担。二是汇兑损失的增加。受人民币对美元贬值的影响,汇兑损失比2021年同期增加167亿元。人民币2022年二季度大幅贬值以来,汇率基本平稳,下半年汇兑损失基本可控。三是在疫情防控常态化情况下,防疫物资的消耗成为刚性成本,进一步加剧了企业经营的困难。虽然国家在金融、财政、税费等方面安排了一系列纾困政策,帮助民航企業降低亏损近100亿元,但依然是杯水车薪。

根据中国民航局2022年主要生产指标统计,全行业运输总周转量、旅客运输量、货邮运输量分别同比下降30.1%、42.9%、17%;民航运输总周转量、旅客运输量仅为2019年同期的46.3%、38.1%;全行业飞机日利用率为4.3小时,较去年同期下降2.3小时。

2023年1月底,多家航空公司公布了2022年的业绩预告,仅8家上市航空公司以及4家上市机场公司预告的亏损规模就已经超过1300亿元,最高将超过1500亿元。

中国国际航空股份有限公司全年归股净亏损约为370亿元到395亿元,上年同期净亏损166.42亿元。中国东方航空股份有限公司归股净亏损约为360亿元到390亿元,上年同期净亏损122.14亿元。中国南方航空股份有限公司归股净亏损预计303亿元到332亿元,上年同期亏损121.03亿元。春秋航空股份有限公司归股净亏损约为23.5亿元到26亿元,上年同期净利0.39亿元。吉祥航空股份有限公司归股净亏损约为35.7亿元到42.3亿元,上年同期亏损4.98亿元。海南航空控股股份有限公司归股净亏损185亿元到220亿元,上年同期净利47.2亿元。华夏航空股份有限公司净亏损17亿元到19.8亿元,上年同期亏损0.99亿元。山东航空股份有限公司净亏损62亿元到76.2亿元,上年同期亏损18.14亿元。

机场企业一直被称为行业内的“坐地户”,即便航空公司营收状况不佳,但只要航班量和客流量不出现大规模下滑就能保持不错业绩,在2022年也同样受影响明显。4家机场类上市公司中,上海国际机场股份有限公司预计亏损28.4亿~29.9亿元,上年亏损17.11亿元;深圳市机场股份有限公司预计亏损10.76亿~11.76亿元,上年亏损0.34亿元;广州白云国际机场股份有限公司预计亏损9.98亿~12.20亿元,上年亏损4.06亿元。而厦门国际航空港股份有限公司成为全行业唯一预告盈利的上市公司,其业绩预告显示,2022年预计盈利0.21亿~0.31亿元,厦门空港2021年也实现了1.42亿元的利润。

而疫情前年旅客吞吐量过亿规模的北京首都国际机场股份有限公司虽然尚未公布最新的财报,但根据此前发布的生产数据显示,2022年前11个月,首都机场旅客吞吐量为1173.2万人次,同比减少61.7%。

年初举行的2023年全国民航工作会议披露的数据显示,2022年全行业亏损达2160亿元,8家航空公司资产负债率超过100%。从2020年疫情暴发以来到2022年底,中国民航业累计亏损预计达到4000亿元。

如果与疫情前全行业连续盈利11年里利润水平最高的2017年相比,根据《2017年民航行业发展统计公报》所披露的当年全行业利润总额652.3亿元,也就是说3年疫情民航业亏损规模是2017年利润总额的6倍多。

面对民航业如此现状,股东注资,改善资本结构成为必要的选择。国家增资,将改善三大航的资本结构,降低负债率,减少企业运营资金的压力。考虑到民航艰难复苏困境以及3年来的压力,股东注资和增资的幅度还应加大。

保持战略定力坚持发展补短板

中国民航业经历了3年疫情的最大业务滑坡,同时也面临最大的经营压力。中国民航的艰难复苏,必须统筹疫情与发展、安全与发展的关系,学会在困境中生存和发展。

从民航产业发展阶段看,中国民航的基础普遍服务水平低于全球平均水平,中国民航依然处于大众化普及服务的中长期高速普及阶段,民航产业价值在交通贡献中远没有实现真正的战略产业地位,民航基础设施的规模和覆盖落后全球平均水平,同样相对落后于中国的铁路和公路建设。困境之中,我们需要认清形势,保持战略定力坚持发展补短板,为民航产业进步和中国民航高质量发展做好准备。

一方面要补齐民航基础设施短板,主要是中国民用机场的建设和有效覆盖,以及现代化机场的数字化智能化升级的新基建。依托中心城市航空枢纽推动构建现代综合交通体系,推动民航普遍服务,逐步解决民航发展的不平衡和不充分问题。

另一方面要补齐航空运输业短板,关键是中国民航的机队建设,包括货运机队的建设、客运机队的扩张,以及航空工业和国产大飞机的规模化商用。支持和鼓励地方政府发展航空公司,推动航空公司战略重组和股东投资,鼓励航空公司模式创新,积极培育具备市场活力的航空产业业态圈。

此外,面对数字经济产业升级,中国民航要做数字化和智能化应用的实践平台,在技术进步和产业革命中打造行业运营效率新标杆,智慧民航规划、建设和投资必须到位不落伍。

科学抗疫坚持安全生产保增长

中国民航3年不断反复震荡复苏的轨迹,让我们更理性地认知到科学抗疫的重要性以及行业复苏的前置性。

坚持外防输入和内防反弹,民航是国家抗疫的第一线窗口。严格执行国家统一的防疫措施和标准,积极参与健康人群的信息管控,有效管理和服务健康人群航空旅行,科学防范航空旅游的疫情传播和外溢,中国民航需要全流程系统化的流程改造和升级。常态化疫情之下,根据不同风险区域、不同风险人群,建立可以科学管控的航空出行计划和流程管理,为民航安全生产保增长提供支撑。民航安全生产、科学抗疫措施必须建立统一标准,严格规范不出漏洞,必须做到科学动态管控快速反应。

业务复苏必须刺激航班增量

支持民航业务复苏,必须刺激航班增量。没有航班量的有效复苏,就很难实现中国民航的业务复苏;没有业务量的全面复苏,就很难实现民航企业经营复苏和经营扭亏。在当前民航航班量低谷中,我们需要积极主动推动航班增量不斷增加。

首先,在科学抗疫的前提下,应该基于疫情前航线及航班量规模,考虑放开所有的航线限制措施,包括国际航线的熔断措施政策修订和优化。将防疫重点放在旅行人群的管理和服务上,精准化管理航空旅行人群,做好有效的健康人员旅行服务。

其次,航班刺激不是基于所有航班,而应该是增量航班。将航班和航线发展的主动权交给航空公司,基于航空公司的当前航线和当前航班规模,建立航空公司航班增量的行业复苏刺激补助政策。按照每周周期进行政策评估和调整。按照航班增量补贴刺激,可以发挥航空公司主动性,最大程度地释放政策效果,将航班量稳定在相对较高的运营状态,支持机场吞吐量提升,带动民航全行业复苏。

解决经营困境必须资金到位

2022年民航经营压力前所未有,帮助中国民航企业解决经营困境必须资金到位。企业巨额亏损,资产负债率上升,出现资不抵债,股东注资和增资,引进新的战略投资者都是必要选择。帮助企业减轻债务负担,在国有资产安全的基础之上,探索实施债转股也应该成为政策选择。

同时,还需要落实国务院稳增长政策措施,存量留抵税额全额退还、增量留抵税额按月全额退还,实施阶段性缓缴三项社保费政策,增加民航应急贷款额度1500亿元,支持航空业发行2000亿元债券,研究提出向有关航空企业注资的具体方案,有序增加国际客运航班数量。