“石油美元”体系的发展及其对货币国际化的启示

2023-05-30丁志杰刘旭

丁志杰 刘旭

“石油美元”不仅指石油以美元计价结算,而更重要的是指石油美元的使用。这对于维系美元国际货币地位发挥了不可替代的作用,相关经验值得借鉴。

“石油美元”概念最初于1976年由美国经济学家奥维斯提出,是指由于石油价格大幅提高,产油国出售石油获取的美元收入扣除本国发展所需资金的盈余。20世纪70年代,美国主导建立“石油美元”体系。美元锚定石油,其汇率与国际油价高度负相关,美元成为国际大宗商品计价和交易的主要货币。“石油美元”不仅指石油以美元计价结算,而更重要的是指石油美元的使用。这对于维系美元国际货币地位发挥了不可替代的作用,相关经验值得借鉴。

“石油美元”体系的形成与发展

“石油美元”体系形成背景

石油输出国组织欧佩克(Organization of Petroleum Exporting Countries,简称OPEC)成立之前,石油由欧美垄断。石油作为现代工业的基础,是发达国家争夺的重要资源。20世纪70年代之前,欧美发达国家凭借石油租借地制度,掌握了全球石油资源和市场的垄断权。彼时,由来自欧美的七家石油巨头公司组成的“石油七姊妹”高度垄断了全球石油市场。根据相关统计,1950年“石油七姊妹”占全球石油市场份额高达98.3%。20世纪60年代前,“石油七姊妹”压低石油价格,向产油国缴纳极低的税金,以低成本获取石油资源。布雷顿森林体系下,石油也主要以美元计价结算。

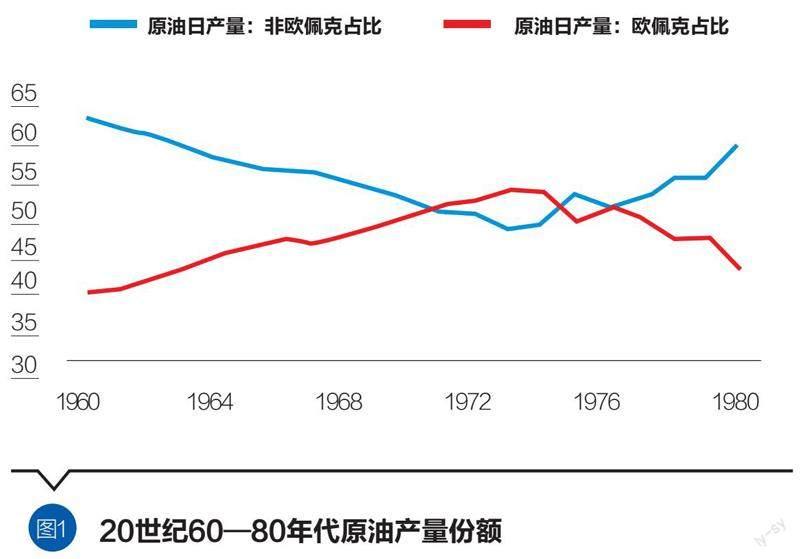

OPEC的成立挑战了美国对石油美元的控制权。1960年9月,沙特阿拉伯、委内瑞拉、伊拉克、伊朗和科威特5个主要产油国宣布成立OPEC。随着全球石油需求日益旺盛,OPEC大幅提升了石油供给量,占全球日均产量的比例由成立初期的38.61%增至70年代末的近50%,而同期非OPEC石油产量份额下降(见图1)。主要产油国积累了大量石油美元,特别是1973年第一次石油危机爆发后,OPEC成员国宣布减产并对西方发达国家实施石油禁运,石油价格不断攀升,产油国积累了大量美元。如果这些美元游离于美国金融体系之外,将对美国国际收支平衡产生负面影响,挑战美国对石油美元的控制权。

20世纪70年代初美元与黄金脱钩,美国亟须寻找替代黄金的美元锚定物以维持其美元国际货币地位。1971年布雷顿森林体系瓦解,美元与黄金脱钩,国际货币体系由固定汇率转为浮动汇率。为维持美元国际货币地位,美国亟须寻找美元新的锚定物,而石油作为最重要的国际大宗商品,成为最佳选择。因此,为维护美国金融体系整体利益以及美元国际货币地位,美国迫切需要形成美元的全球环流,保证美元回流至美国金融体系之内,“石油美元”体系应运而生。

“石油美元”体系形成过程

第一次石油危机后“石油美元”体系正式确立,美元成为唯一的石油计价与结算货币。第一次石油危机后,美国对中东产油国全面施加军事和经济压力,并于1974年8月与沙特阿拉伯秘密签署了“不可动摇协议”,基本框架为沙特承诺将美元作为石油出口贸易唯一的计价和结算货币,并将石油收入购买美国国债和其他资产,使得美元回流美国,支持美元债务扩张和预算融资。由于沙特阿拉伯是最重要的OPEC成员国,该协议全面确立了美元在石油计价和结算货币中的垄断地位。在“石油美元”体系中,美元锚定石油,同时获得了在全球能源体系和全球货币体系中的主导地位。

推出原油期货,巩固国际石油定价权。20世纪80年代,随着美国西得克萨斯轻质低硫原油合约(WTI)在纽约商业交易所(NYMEX)上市,西方国家全面控制了石油在现货和期货交易领域的定价权,由于期货交易量远远大于现货,且期货价格可以通过期货转现货交易与期货转掉期交易等方式影响现货价格,WTI合约价格成为北美原油定价基准和全球原油定价的基准。同时,随着期货产品的推出,“石油美元”也具备更多金融属性,投资标的从债券逐渐向基金、衍生品、官方储备资产等方面拓展,与全球金融市场的联系更加紧密,成为影响全球政治经济局势的重要因素。

历史上“石油美元”经历两次快速发展阶段

自“石油美元”体系形成以来,“石油美元”规模激增通常伴随油价飙升。历史上“石油美元”经历了两次快速发展阶段。

一是1974—1981年,以OPEC成员国为代表的主要产油国积累大量石油出口盈余。随着1974年至1981年国际油价增长近3倍,OPEC成员国出口石油赚取了大量美元,并积累了巨额经常项目盈余,OPEC成员国的总体经常项目盈余由1973年的71亿美元增至1981年的420亿美元。

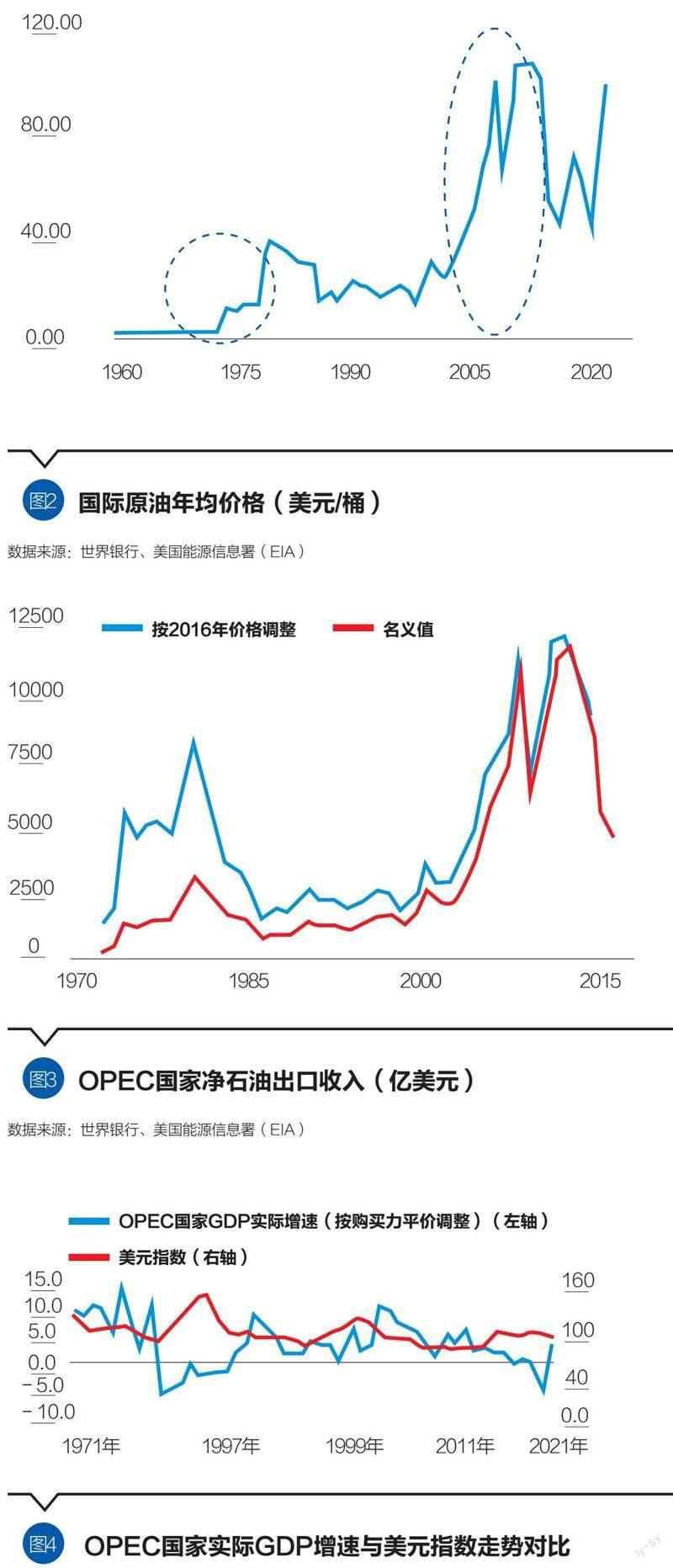

二是2005—2014年,“石油美元”热潮再次出现。由于2003—2008年油价的历史性上涨,OPEC国家在2008年和2011—2014年的净石油出口收入超过1万亿美元。除OPEC國家,俄罗斯和挪威等资源出口国也积累了大量盈余。在此阶段,产油国在全球的投资范围和投资产品更加广泛,2014—2015年全球主权财富基金规模超过7万亿美元(见图2和图3)。

“石油美元”体系具有一定负外部性

一是全球国际收支失衡加剧。根据Arezki & Hasanov(2013)的测算,2007年如果产油国将其政府部门储蓄减少GDP的1%,可减少约320亿美元的全球失衡。从国际货币基金组织(IMF)公布的全球13个主要产油国经常项目差额情况来看,在2000年至2018年间,13个国家经常项目盈余1747亿美元,占GDP比例达9.2%,特别是科威特、卡塔尔和沙特的占比分别达到27.4%、17.6%和12.8%(见表1)。

二是产油国经济发展受美国货币政策制约。由于国际油价随美元汇率变化而波动,美联储的货币政策调整将直接影响产油国的经济发展。一旦美联储加息、美元指数抬升,将减少OPEC等石输出国收入,并冲击其宏观经济。20世纪80年代初以及2014年至今,美元指数上升伴随着OPEC国家实际GDP增速下降或陷入负增长(见图4)。

三是“石油美元”体系巩固了美元国际地位,美国得以频繁实施金融制裁。根据1977年《国际紧急经济权力法》,美国总统可在美国受到敌对或袭击时,发布总统行政令对其他国家施加制裁;或者由国会立法对他国实施制裁。截至当前,美国财政部海外资产控制办公室(OFAC)正在进行的制裁项目高达38项,其中就包括对伊朗、伊拉克、利比亚、委内瑞拉、俄罗斯等石油输出国的制裁项目。美国政府可使用冻结、没收外国政府和个人持有的美元资产等多种手段,对石油输出国进行施压。如1979年伊朗制裁和1986年利比亚制裁中,美国冻结伊朗和利比亚存放在美国海外银行的美元账户及非美元账户;2003年伊拉克战争爆发,其央行资产被美国财政部没收;2013年对伊朗的制裁中禁止伊朗央行及金融机构通过美国金融体系融资,限制伊朗央行从事石油贸易项下收付,切断伊朗海外石油收入。

“石油美元”体系对维持美元国际货币地位发挥了不可替代作用

美元锚定石油有力支撑了美元的国际使用

美元成为石油等全球大宗商品定价交易货币,是美元国际货币地位的重要基础。从经验数据看,国际原油价格与美元指数呈现反向变动趋势,2000年至2022年二者的相关系数达-70.9%(见图5)。同时,石油作为基础的能源化工原材料,其价格变动与黄金、天然气、铜等其他大宗商品价格变动高度相关,通过锚定作用,美元可影响全球大宗商品价格,进而广泛影响全球经济金融活动。根据联合国贸易和发展会议(UNCTAD)发布的全球商品序列,截至2022年5月末,包括石油、天然气、黄金等49种主要出口商品中35种以美元计价,占比7成以上。

“石油美元”形成全球环流夯实了美元国际货币地位的基础

“石油美元”体系下,美元通过贸易项下流出,资本项下回流,形成美元“再循环”。“石油美元”的环流包括三个环节:美国向产油国进口石油,输出“贸易美元”;产油国投资美元国债及其他金融产品,使美元回流至美国金融体系;美国金融机构利用回流的美元,在全球范围内进行借贷和投资。在“美元—石油—美元资产”的循环体系中,美国既可以通过美元“超发”低成本获取石油资源,也可以通过美元资产的转换获得金融收益。这一货币循环使得美元国际使用可持续,为美元在全球的扩张奠定了基础。

东亚、拉美等新兴经济体被动纳入“石油美元”体系,进一步促进了美元全球环流。由于美元垄断了全球石油的计价和结算,东亚、拉美等新兴经济体为获取石油资源,需要持有美元,于是与主要产油国一同纳入“石油美元”体系,并在此基础上形成了全球“中心—外围”二元格局。一方面,美国等发达经济体作为“中心”国家,以较低的利率偿付美元回流而形成的对外负债,再将美元借贷或投资新兴经济体获得收益。例如,20世纪80年代初,发达国家出现严重经济衰退,国内金融业收益率下降,于是美国将大量“石油美元”借给遭第一次石油危机冲击后美元短缺的拉美国家,拉美国家迅速积累大量债务。另一方面,产油国、东亚及拉美新兴经济体作为“外围”国家。以OPEC为代表的产油国、东亚和拉美国家,通过贸易顺差获取美元,积累大量美元储备,并将美元投资于美国等发达经济体金融市场(见图6)。在二元格局下,全球出现新兴经济体高成本向发达经济体借贷,低收益向发达国家投资的“斯蒂格利兹怪圈”。

20世纪70年代以来产油国将石油收入投资于美国的倾向提高,美元回流渠道顺畅。一般而言,若产油国更多将“石油美元”用于进口商品和服务,则赚取的美元将更多支持本国经济发展,或流向成本低廉的新兴市场国家;若产油国更加倾向于将“石油美元”购买美元金融资产,则美元可直接回流美国,为美国贸易赤字和财政赤字融资,增强美元循环能力。从现实中“石油美元”的资金流向看,最初产油国主要将石油美元用于商品和服务支出,后续随着石油美元规模扩张,逐渐形成当前石油美元主要以资本项目渠道回流美国的趋势,形成了美元的再循环。IMF于2006年提出“石油收入边际进口倾向指标”(Marginal propensity to import out of oil revenues),用于衡量产油国将“石油美元”用于进口商品和服务的倾向。根据IMF的测算,20世纪70年代中期,OPEC成员国将“石油美元”用于贸易支出的倾向较高,石油出口收入边际进口倾向由1973—1974年间的0.14增加至1974—1975年间的0.52。70年代末以来,OPEC国家的边际进口倾向有所下降,2003—2005年间下降至0.24,表明产油国更加倾向于将美元投资于美国等发达国家的金融市场。

对货币国际化的启示

20世纪70年代初美元与黄金脱钩后,锚定石油,形成“石油美元”体系,有效维系了美元的国际货币地位。就新兴经济体而言,相关货币国际化经验值得借鉴。

大宗商品的计价结算有利于推进货币国际使用

美元锚定石油,其他国家为了获取石油发展经济,不得不储备美元,客观上促进了美元的国际使用。对于处在美元全球环流中被动地位的新兴经济体来讲,要想摆脱被动地位,可探索以双方本币替代美元,进行大宗商品计价结算。早在冷战时期,社会主义阵营就曾在贸易中推行以卢布进行计价交易,但当时的模式为卢布仅作为记账单位,用来换算各国之间贸易盈亏,轧差后使用其他货币清算,无实际卢布资金的流动。乌克兰危机以来,面对欧美等国金融制裁的层层加码,俄罗斯迅速出台“卢布结算令”等一系列反制裁政策。2022年3月23日,俄总统普京宣布“卢布结算天然气交易”,此后,石油、天然气等大宗商品交易开始“去美元化”,美元在莫斯科证券交易所的交易量也出现下降。此类极端情况为新兴经济体推动大宗商品的本币计价结算提供了机遇。

加强与石油主要生产国的货币金融合作是推动货币国际使用的关键

与主要产油国沙特阿拉伯签订协议,使其接受石油美元计价结算并承诺美元回流美国,是“石油美元”体系得以确立的关键。沙特阿拉伯接受美元為石油唯一计价结算货币并承诺以购买美元资产方式回流美国后,对其他产油国起到示范作用,美元国际货币地位得以巩固。就新兴经济体而言,尤其是对大宗商品需求规模较大的国家,可加强与沙特阿拉伯、俄罗斯等全球主要能源供应国家的货币金融合作,争取推进本币计价结算并形成货币环流。乌克兰危机等地缘政治事件提供了契机。俄罗斯已陆续与多国确定本币结算机制;2023年1月,沙特财政部长穆罕默德·贾丹也表示,对使用美元以外的其他货币进行石油贸易持开放态度。

形成货币全球环流是支持货币国际化的重要基础

货币国际化需要形成货币的全球环流。从“石油美元”的发展历程看,美元通过石油贸易输出、资本项下输入,形成美元的全球环流。类似地,二战后美国通过“马歇尔计划”对德国等西欧国家进行经济援助,也要求受援国获取资金后须从美国进口商品,并与美国签署贸易投资协定和减免关税协定,便利美元回流美国。在美元全球环流中,金融市场的内外联通发挥了重要作用,为美元输出与回流提供了资金渠道。新兴经济体可借鉴美元环流经验,从促进本币跨境贸易结算与金融持有两方面发力,畅通境内外金融市场联通,形成有机的本币内外金融循环。同时,推动本币国际化进程中,应尽量避免对其他国家产生负外部性。

(丁志杰为国家外汇管理局外汇研究中心主任,刘旭为国家外汇管理局外汇研究中心研究二部处长,兰盈为国家外汇管理局外汇研究中心博士后。本文编辑/王茅)