依托市场机制提升独立董事的职业能力

2023-05-30程原李晨松StephenLangton

程原 李晨松 Stephen Langton

在中国上市公司的治理实践中,独立董事的选聘仍存在一些值得关注的重要问题,如独立董事的人才队伍的结构性矛盾突出,市场化激励还有较大提升空间,董事政策的市场化程度不足,从而导致董事会的有效性遭受质疑,等等。同时,中国上市公司的独董在董事会中居于少数,易陷入群体思维,且他们相对缺乏公司治理与公司管理的实战经验,其评价体系亦不明确,因而较难为公司治理带来实质性贡献。

独立董事们的真实画像到底是怎样的?他们究竟具备了怎样的经验背景?为了提升董事会和公司治理的有效性, 中国上市公司需要什么样的独立董事?为了回答这些问题,罗盛咨询以综合反映沪深A股市场整体表现的沪深300指数成分股公司为样本,对2504位董事的资料和履历进行了量化分析,并将其与代表成熟市场的标准普尔500指数成分股公司中的5917位董事进行对比。同时,我们对沪深300公司中的民营企业与国有企业的董事资料进行了比较分析。本研究的主要发现包括:

第一,沪深300公司董事会中独立董事的占比仅为1/3,仅达到监管要求的最低比例,大大低于标普500公司近79%的独立董事占比;第二,相较于标普500公司,中国公司的独立董事普遍缺乏公司管理和治理的相关经验(如担任首席执行官、总裁、总经理、董事会主席等经历),而更多地具备工程师、经济学家以及在科研机构中工作的经验;第三,在教育背景方面,沪深300公司独立董事中具有硕士及博士学历的比例高于标普500公司的独立董事,拥有MBA学历的比例则较低;第四,相对于中美两国的人均GDP而言,沪深300公司独立董事的薪酬水平显著低于标普500公司;第五,国有企业独立董事的平均薪酬水平高于民营企业,无论是学术背景还是商业实践等各方面资质,也普遍高于民营企业的独立董事。

研究團队同时讨论了中国上市公司在寻聘合适的独立董事过程中遇到的困难。我们认为,一个最主要的原因是,风险高、薪酬低导致激励不足,难以吸引优秀的人才担任这一角色。基于数据分析的结果,我们建议,中国企业欲构建更为优质的董事会,需要在国内培育一个独立董事选聘的市场机制,从而帮助企业寻找更符合其董事会及组织战略所需要的独立董事,进而提升公司治理水平,助力企业行稳致远。

董事特质扫描

董事会的典型构成

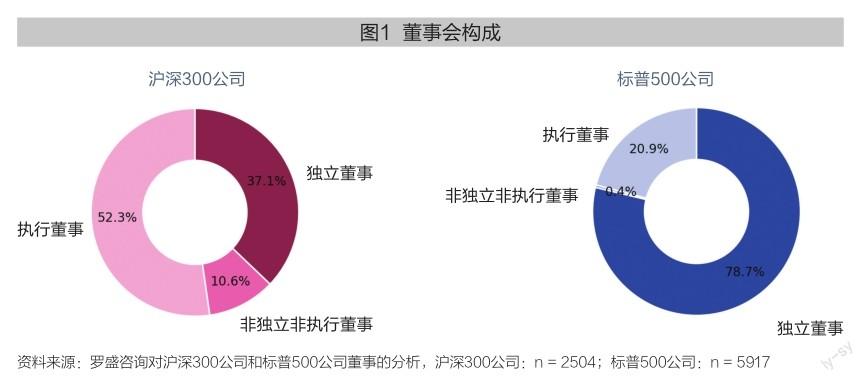

本研究对董事角色的整理分析验证了外界对中国公司董事会的普遍认识,即独立董事仅占三分之一多的席位。在我们所分析的沪深300公司的2504位董事中,独立董事有930人,占比37.1%,大大低于标普500公司78.7%的独立董事比例(5917名董事中有4658名独立董事)。平均而言,一个典型的沪深300公司的董事会约由九名董事组成,其中三名为独立董事。除独立董事外,沪深300公司董事会上超过半数(52.3%)的席位由执行董事占有,其余席位则属于非独立非执行董事(见图1)。

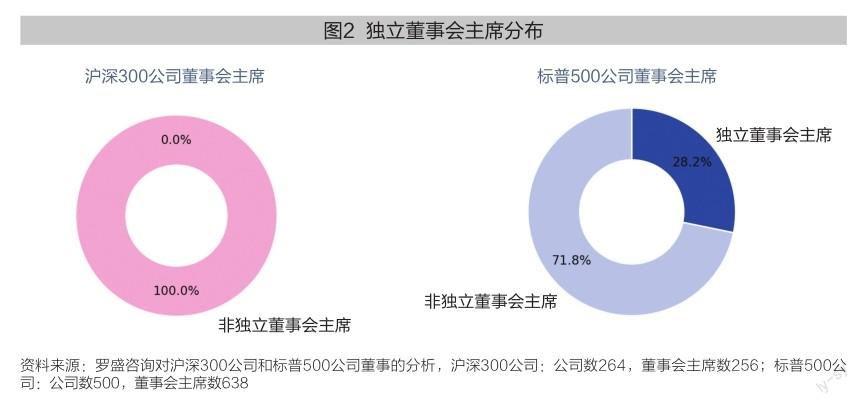

不足四成的独立董事占比,虽符合国内监管规定,然而因在董事会上居于少数,独立董事的发声或因此变得勉强,很难积极地为董事会提出建设性的不同意见,也更易被执行董事们的意见左右。独立董事会主席的缺位(见图2),更令此雪上加霜。在这种情况下,为了保持公司治理的有效性,除了依赖于董事尤其是独立董事们的业务能力外,更要依靠其勤勉尽责的自觉行为方式。

董事经验背景的分析

独立董事缺少商业经验

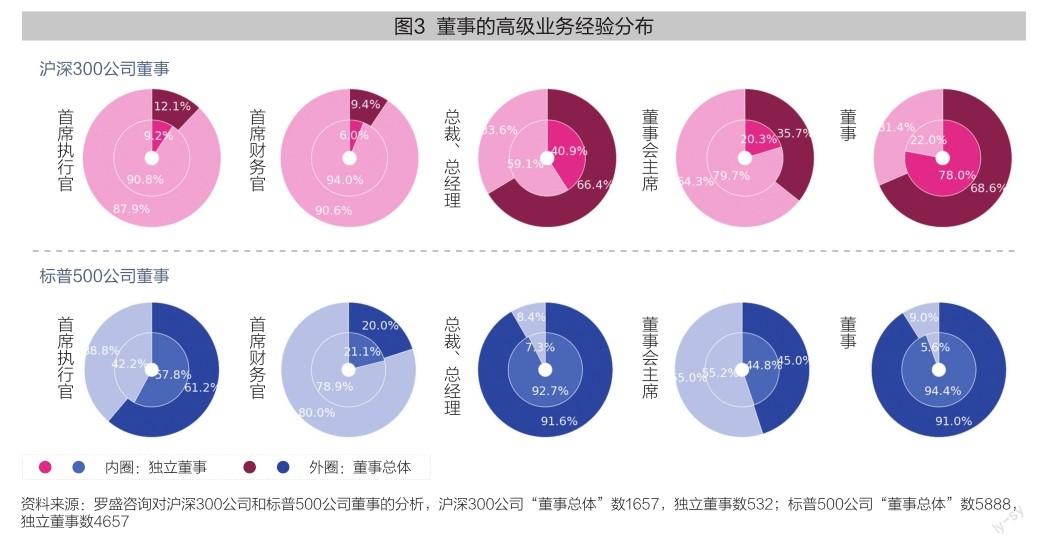

我们查看了董事中具备担任高管职务(首席执行官、首席财务官、总裁、总经理等)和董事会主席等相关经验的比例,发现沪深300公司的独立董事在这类经验上显著低于标普500公司。在沪深300公司的“董事总体”(包括独立董事、非独立非执行董事、执行董事,以下皆同)中,只有约12.1%曾经担任过首席执行官, 9.4%担任过首席财务官,独立董事的比例则更低,分别只有9.2%和6.0%,标普500公司中的独立董事曾经担任过首席执行官和首席财务官的比例分别为57.8%、21.1%(图3)。

不过,大多数沪深300公司的董事们都具有在其他董事会担任董事的经验,其中“董事总体”中的比例达到68.6%,而独立董事则更是达到了78%,略逊于标普500公司同行的91%和94.4%的比例。此外,在我们的分析结果中也可看出在首席执行官、总裁等高管、董事会主席和董事等几种背景上,国有企业均高于民营企业,这表明国有企业的独立董事在商业实践方面的经验略强于民营企业。

经验剖析:中国公司倾向于聘请具备学术背景的独立董事

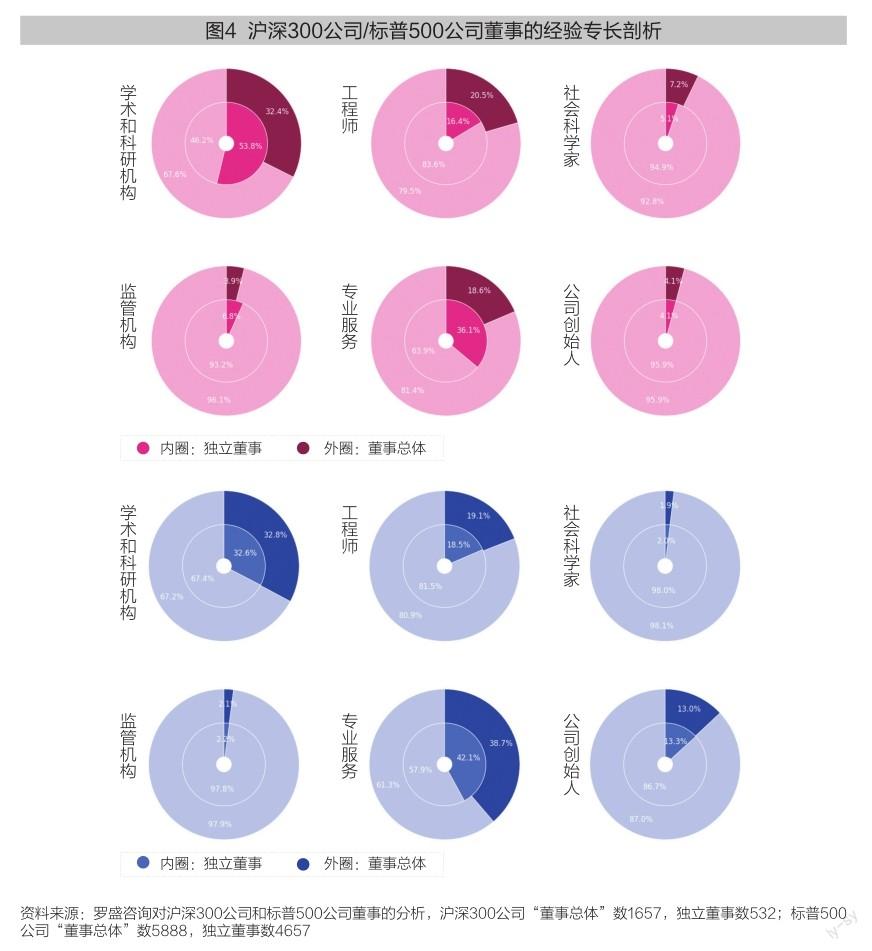

53.8%中国公司的独立董事具有学术背景,即具有在大学、智库或其他研究机构的工作经历,而标普500公司只有32.6%的独立董事具备学术背景(图4)。这表明,中国公司显著倾向于从学术界中选聘独立董事。沪深300公司独立董事具备经济学家相关经验的占5.1%,这里未发现具有社会学家、心理学家、政治学家、人类学家等其他社会科学相关经验者;这个比例高于标普500公司董事中不到2%的社会科学相关经验背景。

在标普500公司的独立董事中,约13.3%的人拥有创立其个人企业的经历,而在沪深300公司中,这个比例只有4.1%。这从另一个侧面说明在公司的运营与发展实践上,沪深300公司的独立董事相对缺乏相关经验。

在专业服务经验上,中国上市公司与标普500董事略持平:超过三分之一(36.1%)的沪深300公司独立董事具备在专业服务领域工作的经验,包括律师事务所、会计师事务所、咨询公司等。这符合中国公司的现实情况,即喜欢聘请注册会计师和高级律师担任独立董事。在标普500公司的独立董事中,具有专业服务相关经验者占40%左右,说明中国公司中具有专业服务背景的独立董事占比已经接近美国。

此外,我们对沪深300指数公司中的民营企业和国有企业的独立董事现状进行了研究,发现国有企业在聘用独立董事时,比民营企业更为倾向于选择有学术科研背景者:在国有企业董事会中,56.5%的独立董事,以及37%的“董事总体”具备学术和科研机构背景。在民营企业中,独立董事和“董事总体”的学术科研背景比例分别为50%和27.4%(表1)。同时,国有企业的独立董事不仅在专业服务和学术背景方面的经验较民营企业独立董事呈现出更高的比例,而且他们在担任过首席执行官、总裁、董事会主席以及创立企业等方面,同样有着更高的经验比例。

年龄分布:超过60岁后独立董事占多数

专业经验和学历背景的分布,反映出在中国公司的独立董事中,具备足够管理和治理经验的人较少。通过对沪深300公司董事的年龄分布进行分析,我们发现,在国内独立董事职位很难吸引较为年轻的领导者投身其中,将其作为主要的职业内容之一。

沪深300公司“董事总体”的平均年龄为54.7岁,独立董事平均为57.7岁,标普500公司的“董事总体”和独立董事的平均年龄分别为62.4岁和62.5岁。中国公司的董事们更为年轻,但其年龄分布却是不平衡的。独立董事们在低于60岁的年龄段内,不但是少数,而且尚不足1/3,随着很多人选择在退休后担任独立董事,独董们在高于60岁的年龄段中开始占据多数。标普500公司董事的年龄呈正态分布,独立董事在各个年龄段都占据了多数(见图5)。这个分布结果表明,国内较为年轻的专业人士不太考虑把担任独立董事当成能对其职业生涯真正有益的工作。

激励的重要性:何以难找到合适的独立董事

上述分析可以让我们给沪深300公司的独董们做一个典型画像。这些指导治理着中国顶尖上市公司的董事们,特别是独立董事,大多拥有硕士及以上学位,且具有在学术科研机构或专业服务公司工作的经验。然而,与美国同行相比,他们较少有工商管理方面的学习经历,在企业管理和治理方面的实践经验也尚显欠缺,只有很少一些人有自己创立公司的经验。此外,在较年轻的专业人士中,乐于担任独立董事角色并以此为职业路径的人较为少见。这些因素对独立董事在董事会中所能发挥的效能产生了重大影响。

对于中国公司来说,找到技能经验与其业务发展需要相匹配的独立董事,是一件难事。从公司的角度来看,独立董事的搜寻基础很有限,不得不常常依赖于熟人介绍。从独立董事们的角度来看,他们所承担的风险并不低,然而其薪酬与执行高管相比却是十分微薄的。这导致的结果是,对于那些有着充足专业业务经验的人来说,让他们来担任独立董事的激励是相对薄弱的。

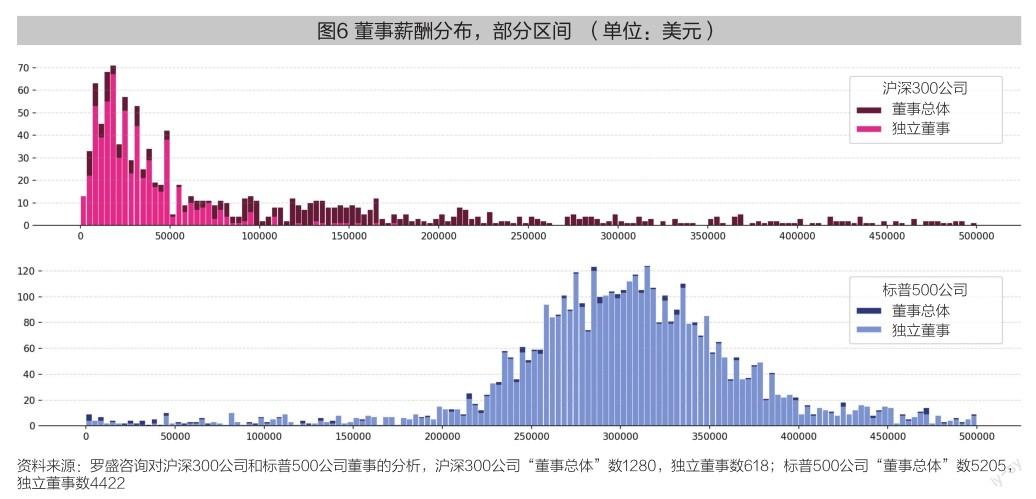

通过对1280名沪深300公司董事(独立董事618名)和5205名标普500公司董事(独立董事4422名)的薪酬进行分析,我们发现前者的薪酬水平显著低于后者(图6)。对于沪深300公司的“董事总体”而言,总薪酬平均为210,695美元,而中位数则低了一个数量级,只有61,243美元。很多董事的薪酬低于50,000美元。独立董事们获得的薪酬则更少,沪深300公司独立董事们的薪酬平均为34,248美元,中位数则为24,458美元,相差10,000美元之多。这些数字之间的巨大差异,以及中位数与平均数的显著偏离,说明独立董事中绝大多数人的薪酬低于董事的平均水平。标普500公司“董事总体”的平均薪酬为2,245,901美元,中位数为314,982美元。独立董事平均薪酬为313,142美元,中位数为305,657美元,二者较为接近。标普500公司“董事总体”的平均薪酬比独立董事高一个数量级,说明一部分执行董事获取了极高的报酬,然而独立董事的薪酬中位数并没有比“董事总体”的中位数低很多,这意味着独立董事的薪酬与大部分执行董事一样,遵循着健康的均匀分布。

为了公平比较,我们将沪深300公司和标普500公司董事的薪酬水准分别针对中国和美国的人均GDP进行了加权(2021年中国购买力等价人均GDP为19338.2美元,美国为69287.5美元)。将薪酬水平与人均GDP相除所得的“薪酬乘数”,可以显示出在这两种指数的成分股公司的董事之间,以及“董事总体”与独立董事之间,薪酬水平的真实差异。

如表2所示,沪深300公司和标普500公司“董事总体”薪酬平均数的乘数分别为10.87和32.41,即“董事总体”的平均薪酬分别是中美人均GDP的10.87倍和32.41倍。考虑到薪酬分布的不平衡,中位数的乘数更具参考价值。沪深300公司和标普500公司“董事总体”薪酬中位数的乘数分别为3.17和4.55,二者存在差距但并不懸殊,说明中美公司“董事总体”的薪酬水平在中美两个经济体中的地位相仿。

然而,沪深300公司独立董事的薪酬中位数乘数则骤减至1.26,不到“董事总体”乘数的四成。标普500公司独立董事薪酬中位数的乘数则为4.41,与“董事总体”的4.55相差无几。沪深300公司独立董事的薪酬乘数迅速下滑,与标普500公司的相对稳定形成了鲜明对比,这反映出在中美两个经济体中独立董事地位的差距,也从一个侧面反映出中国公司对独立董事的价值认可度之不足。

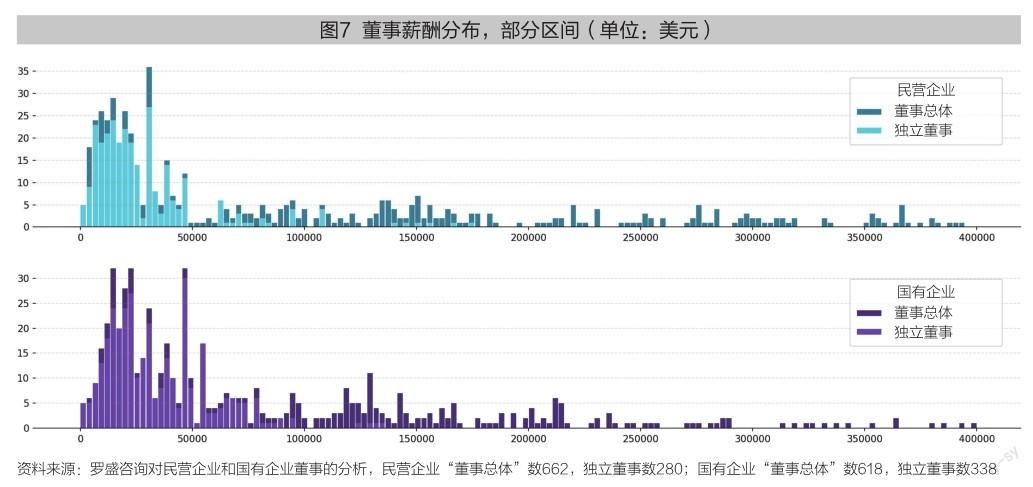

根据我们对662名民营企业董事(独立董事280名)和618名国有企业董事(独立董事338名)的分析,国有企业独立董事的薪酬水平高于民营企业,这可能主要是受国有控股商业银行拉动的影响。前述研究发现国有企业独立董事的整体经验背景较优,与此恰相吻合。

不过,分析也显示出民营企业和国有企业的董事薪酬有着相似的分布形态,与沪深300公司的整体情况相同,即大部分独立董事的薪酬偏低(图7)。民营企业“董事总体”的总薪酬平均数为246,649美元,中位数则只有80,125美元。民营企业独立董事薪酬的平均数和中位数分别为29,137美元和20,338美元。平均来看,国有企业“董事总体”的薪酬为172,182美元,中位数为51,160美元,这可能是国企高管限薪所致,这两个指标都低于民营企业的“董事总体”。国有企业独立董事薪酬的平均数和中位数分别为38,481和29,343美元,均高于民营企业的水平。国有银行的薪酬拉动作用明显,“董事总体”的薪酬平均数和中位数分别为118,061美元和70,837美元,而独立董事的薪酬平均数和中位数分别为56,157美元和54,781美元,不但远高于民营企业,也显著高于国有企业的一般情况。

民营企业独立董事薪酬中位数的乘数仅为1.05,表明其薪酬中位数仅勉强高于中国2021年的人均GDP数值。这个数字可以帮助我们理解国内独立董事的薪酬偏低,也表明民营企业并不十分看重独立董事的价值。国有企业独立董事的薪酬中位数的乘数稍高(1.52),反映出国有企业对独立董事价值的相对认可(表3)。其中,国有控股银行的独立董事薪酬中位数乘数达到了2.83,直观显示出国有控股银行对于独立董事作用的重视程度。国内学者的研究也印证了国有企业对独立董事的重视所带来的益处。

解决之道:独立董事选聘的市场机制

自2021年末发生康美药业案后,国内有一种越来越明显的共识,即在中国公司担任独立董事已然成为一个高风险的职业,其所承担的责任数倍于所领取的薪酬,而董事责任险也并不能为未能尽职的独董们免除所有的风险。为了避免风险,独立董事们在2021年末制造了一波辞职潮,客观上为中国公司的董事会减除了一些资质不足或未能尽职的人员。

根据我们的分析,在这样的背景下,在沪深300公司董事会对独立董事的需求和独立董事的实际情况之间,仍然存在着一个鸿沟。董事会所需要的独立董事应该在公司管理和治理方面具备更多的实践经验,以期更好地指导公司的业务和战略。但是,既有的独董们相关经验储备不足,而潜在候选人却得不到足够的激励,也缺乏合适的途径加入董事会。

当前,世界发展充满了不确定性,企业愈发需要优秀的领导者带来多样而灵活的战略指导,从而帮助企业获得能够赶上甚至引领市场最新发展趋势的能力。如能在充满不确定性的市场环境中,将企业与独董之间的鸿沟弥合起来,那么中国公司将得以构建更强有力的董事会,进而指导公司业务迈上新台阶,更具市场竞争力。

为了实现这一目标,一方面应着力于提升独立董事在董事会中所占的比例,为吸收更具多样性背景的独立董事创造空间,从而为公司战略提供更为丰富的洞见和指导。另一方面,独立董事的选聘应引入第三方评价体系,避免裙带关系的影响。

为此,我们建议应努力培育独立董事选聘的市场机制。一个以供需均衡为基础的市场,可以帮助企业扩大寻找独立董事的空间,为董事会找到合适的董事,同时为独董们提供更适当的薪酬对冲其所面临的风险。正如我们在前述分析中所指出的,国有企业独董们的薪酬水平稍高,源于其在学术背景和商业实践等多方面,普遍有着比民营企业的独立董事更深厚的水平和更丰富的经验。市场机制的另一个好处,是可以通过声望传导的机制监督独董。独董们的薪酬不仅取决于其过去的经验,更取决于其在当前所服务的董事会上的表现。市场的透明监督,可以督促独立董事们的勤勉尽责,让他们为董事会带来更加有建设性的建议。

市场机制得以真正运作的前提之一,是中国企业相信:放手让更优秀而尽职的独立董事带来更有效的公司治理,可以真正促进公司业务的发展、提升公司的竞争力。这或将是一个长期的相互演进过程,需要企业、監管者、市场以及独董们的共同努力,从而将中国上市公司的公司治理带上新高度。