直播电商,老外为什么学不会?

2023-05-29作者任彤瑶编辑周一泽

作者/任彤瑶 编辑/周一泽

名模米兰达·可儿(左)与名媛帕里斯·希尔顿涉足电商直播

直播电商在海外的退潮比想象中更快。抖音海外版(TikTok)的欧美板块直播电商扩张偃旗息鼓,脸书(Facebook)和Instagram更是彻底关闭了在美国的直播电商业务。硅谷大厂里唯一还在坚持的恐怕只有油管(YouTube),但业务方向也悄悄从直播下单转移到了短视频带货。反应到市场份额里,数据就更尴尬了:2022年全年美国电商销售中,只有5%来自直播电商。对比之下,中国接近16%。为什么海外的直播电商推进如此缓慢,甚至虎头蛇尾?

遥想两三年前,美国线上购物市场的增速节节攀升,2020年线上购物GMV同比增长了36%。抖音海外版一马当先,脸书、Instagram、亚马逊(Amazon)、油管、易趣(ebay)等都纷纷入局直播带货。

亚马逊邀请加布里埃尔等NBA明星,在亚马逊直播进行推广,另一零售巨头沃尔玛也看中商机,和Talkshop直播合作带货,一时间场面相当火爆。然而这个势头在短短两年内已有颓败的趋势。

2022年会员日大促期间,亚马逊在直播带货上下了不少苦功。喜剧演员凯文·哈特、国际超模米兰达·可儿,以及抖音海外版和Instagram的头部网红都风风火火进了亚马逊直播间。但效果有些尴尬,当日官方频道观看人数仅有3000余人,其余直播间更是只有寥寥数十人。

从大盘数据上可以一窥观众心态:此次大促卖出的多为日用消费品,最畅销的产品包括尿布、美容产品。有过半的消费者购买的商品售价低于20美元,只有5%的消费者购买超过100美元的东西。

换言之,明星再好看,促使用户点击下单还是要靠低价。

│01│打到骨折的合谋

数年之间,直播电商以摧枯拉朽之势席卷十三亿国人。从李佳琦、薇娅成为舆论焦点,到杭州的电商主播们失业降薪,这个行业在中国已经完成了一轮速生速死的新旧更迭。湖南卫视曾经的当家花旦李湘,4000元的貂皮大衣一件都没卖出去;“翡翠女神”刘晓庆在直播间开卖翡翠手镯,“不值这个钱”的刷屏让她尴尬得下不来台;张兰将汪小菲和床垫的八卦讲到出神入化,但听众愿意为这段单口相声支付的,也不过是买入售价39.9元/袋的酸辣粉。

直播电商看似是个“综艺”,但核心本质仍是卖货。中国直播电商的经验告诉世界人民,初期“打到骨折”的高性价比、“家人们赶紧上车”的抢购氛围,是迅速炒热带货场子的关键。但想要把这个场子热起来,上下游都需要参与:在上游,要有足够多愿意卖东西的人(品牌和厂家);在中游,要有帮助把东西卖出去的人(平台);在下游,要有愿意买东西的人(消费者)。

与几乎是在全民欢呼推进的中国直播电商相比,海外直播电商在每个环节上都走得磕磕绊绊。

亚马逊电商直播间里,明星、网红一样卖不动货

│02│悠闲的海外品牌

国内直播间的商品大致分为两类:一类是9.9元包邮的“白牌”货,一类是领券送10份小样的品牌货。在上游环节,海外很难找到这么多愿意做一时亏本买卖的商家。

白牌商品属于非常有中国特色的东西。毕竟中国电商崛起的大背景就是金融危机后出口产能过剩,厂家有强烈的出货需求。

2015年后,内销饱和了,光是服装行业过度扩张的产能就能转化为超过千亿元人民币的库存。厂家主动降价内卷,借助完善低廉的物流,直播间成为工厂直面消费者、快速去库存的重要渠道。

然而在欧美市场,电商商家数量与商品供给是远远不及国内的。每年大量消费品从中国登陆美国西海岸,运向人口稠密的东岸以供消费。2021年疫情刺激消费需求旺盛,加州长滩外海上堵塞了上百艘满载集装箱的货轮。

截至2020年年底,美国制造业企业总数为26.2万家,而中国制造业企业总数为310.6万家,整体产值占全球28.1%,排名第一,比美国、日本和德国加起来的都要多。

对海外厂家来说,“厂货”没那么过剩,加上没有“三通一达”这样的快递公司来摊薄物流成本,账算不过来,自然没有动力掏出大额折扣给直播间撑场面。

在品牌货方面,欧美成熟的线下零售业态构筑起森严的价格体系。别说直播打折了,甚至入驻头部电商平台都不是品牌商家的必选项。

拿美国来说,超过90%的商业活动仍然通过品牌自己的官网或零售商进行,而不是通过社交媒体。这是由两地不同的流量生态决定的。

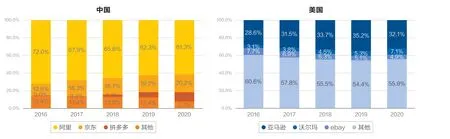

一组对比明显的数据:早在2018年,美国前10名电商网站的市场份额占70%,11名开外的所有电商网站占30%。而在中国前10名的电商网站占86%,11名开外的所有电商网站占14%。2019年,美国前五大电商网站的市占率加起来还没阿里一家在中国的市占率高。

也就是说,美国的电商流量相对分散,希音(Shein)能成为“一霸”,也是靠活跃的独立站生态。而中国电商的流量是高度集中的,平台独大。

直播电商凭借平台超量的资源倾斜,在流量稀缺的中国电商行业撕裂出一个新的商品展示与分发渠道,大小商家必定跟进。比如做了十几年柜台的老牌国货珀莱雅,通过直播成功转身线上,其中直播销售20%~30%,商家自播占70%~80%。

图表1 中美电商平台市占率对比

知名歌手蕾哈娜

但在海外,品牌不在一个流量池卷生卷死,也能岁月静好。

知名歌手蕾哈娜创立的网红化妆品牌FentyBeauty,估值27亿美元,约等于七个完美日记。其2019年进军中国市场,就在淘宝上线了官方店铺。

反观在美国大本营,FentyBeauty至今都没上架亚马逊,而是靠自己的品牌官网卖货——官网在最初半年就贡献了超过1亿美元的销售额。

│03│水土不服

在中游平台这一关,海外做直播电商的动力还不太足。

欧美反垄断监管很早就盯紧巨头,不许高调搞“全网最低价”。早在2011年,苹果公司和五大出版公司被控合谋操纵电子书价格,为消费者带来了损失。2021年,亚马逊也因涉嫌联合五大出版商抬高电子书的价格被提起诉讼。

另外,在流量分散、竞争不充分的大环境里,海外平台还有增长空间,故没有很强的动力靠直播电商找增量。在缺乏完善物流基建的欧美国家,亚马逊靠优质的仓配网络遥遥领先一个身位,零售业务的获客成本从2018年至2020年只上升了约20.4%。

根据BOA研究报告,2019年美国电商件数量为106亿件,其中亚马逊物流承载了近22%;预计到2025年,亚马逊物流配送的快递量将达到75亿~97亿件,占到全美电商件的38%~50%。

为了享受无门槛免运费、两天内送货的服务,2020年美国已有约2/3的消费者为每月14.99美元的亚马逊Prime会员付钱。

亚马逊物流中心 图/视觉中国

然而试水直播的海外巨头们一开始就没指望这一块来赚钱。脸书折腾了一年元宇宙和短视频,到头来还是靠卖广告保收;亚马逊自营零售业务仍占据过半收入份额,但比重正逐步下降。从利润的角度看,AWS云服务业务以15%左右的收入份额为公司贡献了绝大部分的利润。

因此,中外平台对待直播的态度一个是“全力投入”,一个是“试试无妨”。

带着阿里基因的速卖通在直播上移植了淘宝的大手笔策略,中心化倾斜资源,大水浇灌流量。其在2022年5月推出了全球网红孵化计划,喊出要在3年内打造100万个海外版“李佳琦”及内容创业者的口号。

反观亚马逊,虽然在印度也积极上线了直播功能,但节省用户时间的宗旨没变,直播严格执行去中心化,让卖家自由组织资源直播,根据直播质量筛选一些直播间进行扶持。

直播上线两年后,即便是亚马逊首页重点推荐、得到最大流量扶持的直播间,也只有不过上万人观看。

图表2 2021年国外主要平台直播间流量对比

平台不给流量,商家品牌就更没有动力让利消费者,直播间下单的消费观念培养起来遥遥无期。因此,在下游消费者这一端,海外也缺乏给场子鼓掌的人。

抖音海外版的直播电商,早就展现出水土不服的尴尬。根据鲸准研究2022年的数据,抖音海外版在欧美市场的直播电商用户购买率低于预期,仅为1.9%,相比之下,中国市场的用户购买率达到了10%以上。虽然设下了每月直播总销售额40万英镑的目标,而普通卖家一次成功直播可能带货不足5000英镑。

长久以来,欧美品牌和用户已经习惯了Instagram等社交媒体的广告模式,内容一般不承担品牌具体的转化指标,社交与购物有明显的分水岭。用户还在悠闲种草的阶段,突然面对具有强购买引导性的直播内容,心理上很难适应。

据调查数据,2022年74%的中国消费者在直播间里下过单,而在美国,还有78%的人没进过购物直播间。加之很多品牌对直播电商还在观望,参与直播的品牌都是一些比较廉价的小品牌甚至山寨,博主们对于所推荐的产品的认同感也比较弱。

有报道称,2022年已经有很多英国当地博主因为收入太低、太不稳定,退出了和抖音海外版的直播合作。直接与品牌打交道的员工表示,欧洲品牌对其产品的折扣水平感到不安。

有媒体表示,西方的消费者,是落后于直播的曲线,还是根本不感兴趣,这一点尚未确定。

还有一个重要原因是:做直播带货太累了,不是所有人都愿意加班。

据媒体报道,抖音海外版伦敦电商团队的成员因为每天工作超过12小时、早起晚睡倒中国时差,最后选择辞职。国内主播们那种不分昼夜的直播,在海外不太可能被视作成功学鸡汤素材,而更有可能入选当地劳动法诉讼案例选编。

那些“做直播光宗耀祖”的牌匾,可能只会挂在中国直播间的墙上。

│04│新的“卷王”已经出现

直播只适合中国吗?那可未必。毕竟“卷”是一种亚洲共享的底色,在日本、韩国以及淘宝代购市场兴盛的东南亚,直播电商正在小步快跑。

抖音海外版的《直播电商白皮书》显示,东南亚电商增速迅猛,大部分站点上线虽然还未满一年,但2022年GMV增长已经接近三倍,达到44亿美元,直播带货时长雄踞所有地区榜首。

其中全球TOP1的带货直播间来自印度尼西亚,单场直播预估销售额达到370万元人民币,比香港TVB明星更有号召力。

东南亚知名在线购物平台Shopee(左)和来赞达(右)

据调研,东南亚卖家里,有三分之一正在做直播电商,平均每周花6个小时搞直播运营。在越南,每月直播带货活动超过250万场。泰国在线支付网关Omise 2022年中旬数据显示,东南亚直播电商行业的GMV年增长率达306%,订单量一年增长了115%。

要为这种躁动找一个最笼统的解释,那就是相比消费格局相对固定的欧美,“东南亚市场就像过去的中国”。

如今东南亚人口平均年龄不到29岁,60%在35岁以下,65岁以上的人口仅占7%——这个下宽上窄的人口结构我们曾无比熟悉。它意味着新的产业链、高速变换的制造业态、一路飘红的GDP、快速分层的消费群体和多样的物质需求。

在产品供应端,东南亚正从产品进口国向制造国转变,除了跨境消耗一千公里以外的义乌小商品,还能在本地直接找到大量有直播需求的厂商。

流量格局上,东南亚亦更接近中国。Shopee、来赞达(Lazada)等平台吞掉了超过七成流量,独立站并不是主流。跨境电商企业中,在东南亚开设独立站的企业仅占3.09%,与之相比的是,十个跨境企业里有八个在Shopee上开通店铺。

更重要的是,东南亚的主要电商平台们,似乎是照搬中国。Shopee老板因为女儿非常怀念淘宝而创立了这家公司,“烧钱”手法深得中关村与西溪科技园真传,本土化团队招了一个又一个,一度把股价蒸发掉160亿美元。对投入直播电商这场游戏,他们踌躇满志。但直播电商,并不是具有相似变革性的产物,在某个增长停滞的时刻,内卷的东亚人把它描述成一波捅破天花板的巨浪。

在水土不服的市场,平台们尝试验证一些新的直播带货模式,比如不要比拼低价,比如更舒缓柔和,甚至一对一直播导购。再往上看一层,货流钱流的财富、日进斗金的头部、白牌廉价的商品、挣扎内卷的主播……这些都是一个急速前进,但又无比焦虑的社会的特定产物。任何不具备这些特质的国家,都很难复制中国的直播浪潮。

本文转载自远川研究所(ID:caijingyanjiu)