安徽省绿色信贷与农业产业转型关系研究

2023-05-05王一赫

孟 凯 王一赫

1.安徽农业大学经济管理学院,安徽 合肥 230036;2.安徽农业大学人文社会科学学院,安徽 合肥 230036

0 引言

加快助力绿色金融发展,是银行业推动经济绿色发展的重要任务之一。绿色信贷是我国银行业做好绿色金融工作的重要工具和路径,大力发展绿色信贷有助于提升绿色金融赋能绿色发展的质量和水平。安徽省作为我国的农业大省,近年来大力推进农业产业转型升级,不断加强生态文明建设。笔者主要探讨安徽省绿色信贷与农业产业转型的关系,旨在为推进当地农业产业转型提供参考。

1 文献综述

滕伟[1]通过分析我国绿色金融发展的实际情况,构造相关模型并进行实证分析,以论证绿色金融对商业银行盈利能力的影响。袁敏菁[2]选取2009—2019年205 个地级市为研究对象,对中国各地区绿色金融和经济绿色增长进行了测度和特征分析;同时,深入探究绿色金融影响中国经济绿色增长的内在机理,并基于双向固定效应等模型,实证分析了绿色金融对中国经济绿色增长的影响。李虹等[3]从全国30 个省(自治区、直辖市)2015—2019 年碳排放量数据发现,绿色金融发展情况对碳排放的影响存在地理空间差异,部分地区发展绿色金融与碳中和目标契合度不高。据此,整理和总结了3 个绿色金融改革试验区省份的经验做法,并从地理空间差异视角提出了改进的建议。陶信林[4]利用江西省2011—2020 年时间序列数据,采用VAR 模型和方差分析,实证检验了绿色金融对农村产业融合的影响,并结合VAR 模型的方差分析,提出相应的解决对策。

2 模型介绍和数据选取

2.1 向量自回归模型(VAR模型)

向量自回归模型(Vector Autoregressive,VAR 模型)[5]是一种多元时间序列模型,用于估计多个变量之间的动态关系。VAR模型的基本形式为

式(1)中:Yt是k维内序列变量的一个列向量;Ai是一个k×k的矩阵,表示第i个时滞期的系数;p是模型的滞后期数;εt是一个k维白噪声随机变量的列向量。在实际研究中,往往难以确定多个变量之间的因果关系,而向量自回归模型提供了良好的解决思路。

2.2 数据选取

笔者选取安徽省各年商业银行涉农贷款量[6](loan)衡量安徽省绿色信贷水平,选取安徽省各年农业化肥使用量[7](num)和农业碳排放量[8](c)衡量安徽省农业产业转型水平。这主要是因为安徽省农业产业在相关政策要求下不断进行绿色转型,有机作物种植面积不断扩大,化肥使用量增大,因此,化肥使用量指标能一定程度上衡量农业产业转型状况。同时,在“双碳”目标下,农业碳排放量能代表安徽省农业产业绿色转型情况,因此选取农业碳排放量指标。

笔者选取安徽省2000—2020 年的商业银行涉农贷款(loan)、化肥使用量(num)及农业碳排放量(c)进行分析,数据主要来自安徽省统计局官网和国泰安数据库,使用的统计分析软件为Stata 17.0。

碳排放量主要包括柴油碳排放量、化肥碳排放量、农药碳排放量、农膜碳排放量、灌溉碳排放量、翻耕碳排放量,计算公式为

式(2)中:∝表示碳排放系数,笔者所选取的碳排放系数及参考来源如表1 所示;N表示农业产业在不同方面的碳排放量。

表1 主要碳排放系数

2.3 数据预处理

为方便后续数据分析,笔者对所研究数据取对数,研究lnloan、lnnum和lnc这3 个变量的关系。数据的描述性统计结果如表2所示。

表2 描述性统计结果

3 实证分析与结果

3.1 平稳性检验

平稳性检验主要是检验时间序列数据是否平稳,能保证选取的数据具有意义,避免出现伪回归现象。首先,笔者对时间序列进行增广迪基-福勒检验(Augmented Dickey-Fuller test,ADF检验),从而保障数据分析的可行性。如果ADF 检验的P值小于预设的显著性水平(0.05),则拒绝原假设,认为时间序列是平稳的;反之,则认为时间序列是非平稳的。在经过一阶差分后,3 个变量均拒绝原假设(见表3),因此时间序列是平稳的。

表3 ADF检验结果

3.2 确定最优滞后阶数

通过赤池信息准则(AIC)、HQ 信息准则(HQIC)和似然比检验(LR)等参数数量准则[一般情况使用AIC 和SC 准则进行检验,若AIC 和SC 准则不一致时,需要通过LR 准则进行取舍,同时可用其他同类准(HQIC准则)进行辅助检验]可以确定该模型的最优滞后阶数。从表4 可知,当AIC 和HQIC 最小,LR 最大时,滞后阶数均为4 阶,因此可确定4 阶为此模型的最优滞后阶数。

表4 滞后期选取结果

3.3 构建VAR模型

在确定最优滞后阶数后,笔者构建了VAR 模型。构建的VAR模型为

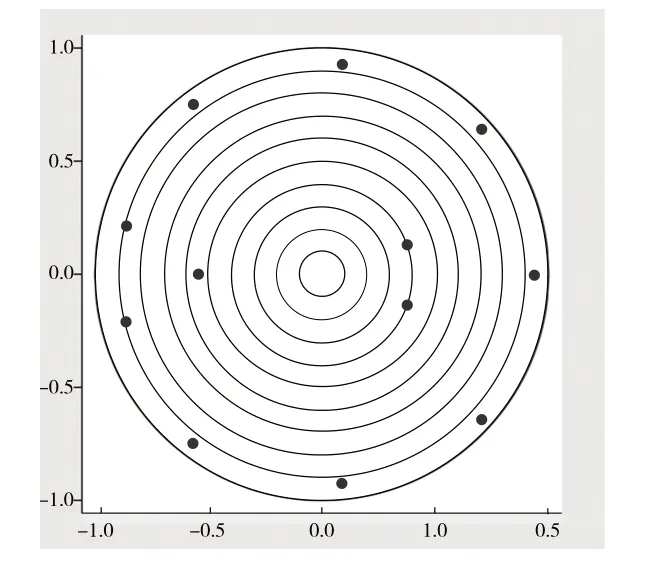

笔者采用AR 特征根检验法确定模型的平稳性。从Stata 数据处理结果来看(见图1),共存在12 个单位根,且所有特征根都在单位圆以内,说明该系统是平稳的,可继续进行后续分析。

图1 AR特征根结果

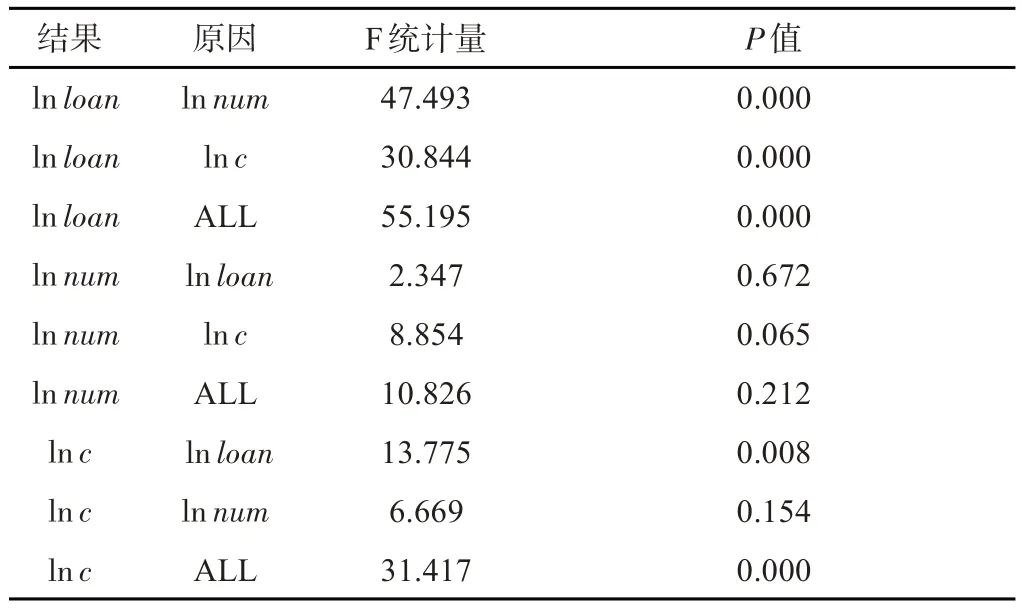

3.4 格兰杰因果检验

在前文确定最优滞后阶数为4 阶的基础上,对系统进行格兰杰因果检验,结果如表5 所示。根据表5,当P值小于0.05 时,后者变量是前者变量的原因。因此,商业银行涉农贷款(lnloan)增加是农业碳排放量(lnc)得到控制的原因(P=0.008<0.05)。同时,随着相关政策的出台,农业行业自发性进行产业转型,碳排放量和化肥的使用量受到约束,碳排放量(lnc)和化肥使用量(lnnum)的约束能进一步增加商业银行涉农贷款(lnloan)的需求量(P=0.000<0.05)。

表5 格兰杰因果检验结果

3.5 正交脉冲响应分析

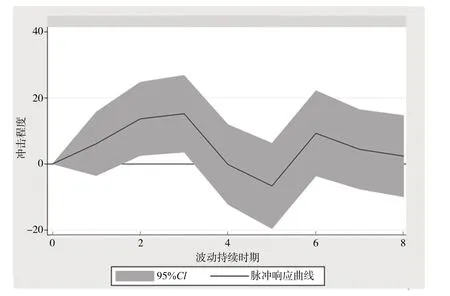

在脉冲响应模型中,系统的输出信号可以通过输入信号与系统的脉冲响应函数的卷积来计算。脉冲响应函数描述了系统对一个单位脉冲信号的响应。笔者在对3 个变量进行脉冲响应分析后,选取两个具有代表性的响应图进行分析。

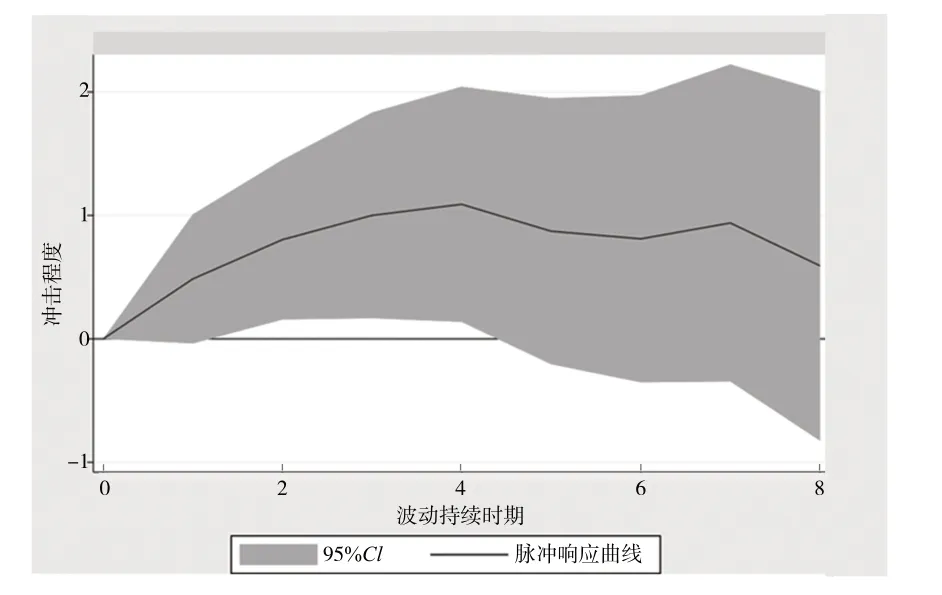

图2 是lnnum对lnloan的脉冲响应。从图2 可以看出,在前4期,银行信贷受到了来自化肥使用量的正向冲击,并且在第3 期达到顶峰,然后开始下降,从第6期后逐渐达到平稳水平。这说明在农业产业转型取得初步成果后,进行农业生产的个人和企业对相关农业贷款的需求处于较高增长水平。

图2 ln num对ln loan脉冲响应图

图3是lnnum对lnc的脉冲响应。从图3可以看出,在前4期,农业碳排放量受到了来自化肥使用量的正向冲击,第4期后,冲击逐渐下降,渐渐达到平稳水平。从图上可知,化肥使用量对农业碳排放量影响显著。

图3 ln num对ln c脉冲响应图

3.6 方差分解

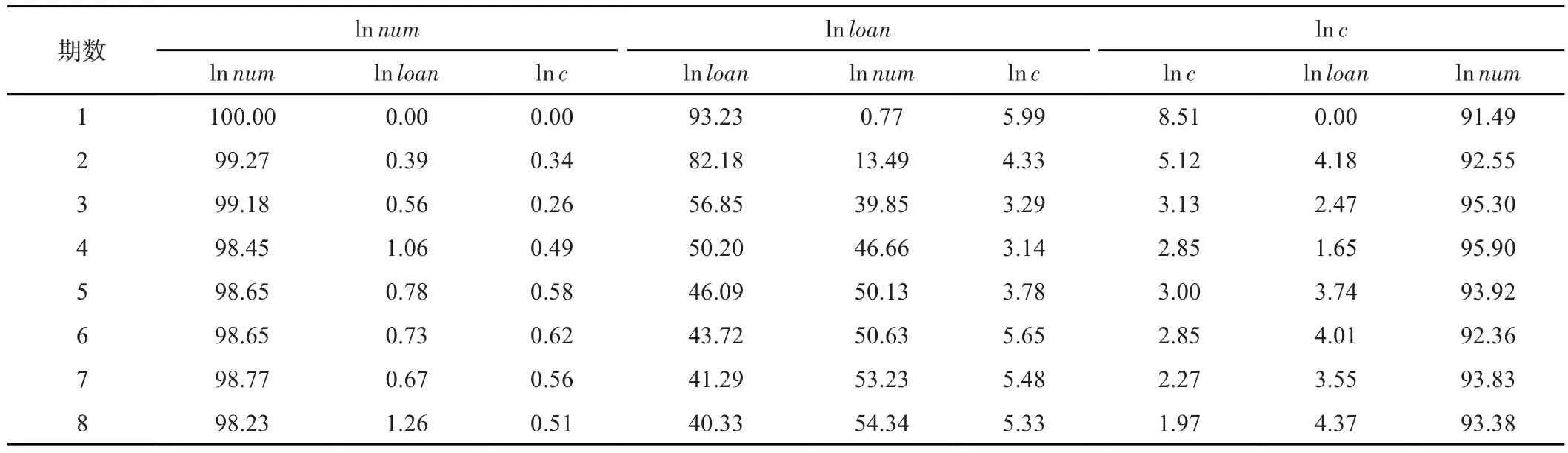

为进一步准确了解3个变量之间的冲击和影响程度,笔者对lnnum、lnloan、lnc这3 个变量进行方差分解,具体变量方差分解[9]结果如表6所示。

从表6 可知,农业化肥使用量在8 期内受自身影响较大,受商业银行涉农贷款量及农业碳排放量影响较小。出现这种现象的原因主要在于安徽省内农业产业转型政策的要求,将工作重心放在推动化肥、农药等使用减量上,促进绿色新农政策落实,因此化肥使用量得到有效控制。商业银行涉农贷款在第1 期主要受到自身的影响,贡献度达到93.23%,但随着时间的推移,其受化肥使用量的影响越来越大,化肥使用量对贷款的贡献率长期保持在50%以上,受农业碳排放量影响较小,总体贡献度一直维持在5%左右。由此可见,安徽省在农业产业转型过程中,农业产业转型对商业银行涉农贷款的需求影响不断加大。农业碳排放量在第1 期就受到来自化肥使用量极大的冲击,化肥使用量对农业碳排放量贡献度高达91.49%,在此后时间内,其对农业碳排放量贡献度一直保持在90%以上,这表明化肥使用量直接影响农业碳排放量。与此同时,商业银行涉农贷款对农业碳排放量的贡献度较小,第1期无明显贡献度,但随着时间推移,贡献度也缓慢增加,但增幅较小,这表明绿色信贷的效果需要长时间观察,短期内效果较弱。

表6 变量方差分解结果 %

4 结论和建议

4.1 结论

①格兰杰因果检验表明,绿色信贷能影响农业碳排放量,促进产业转型。②脉冲响应结果表明,农业产业转型取得初步成果后,进行农业生产的个人和企业对相关农业贷款的需求处于较高增长水平。③方差分解表明,农业化肥使用量受自身影响较大,受商业银行涉农贷款量及农业碳排放量影响较小;商业银行涉农贷款在第1 期主要受到自身的影响,但随着时间的推移,其受化肥使用量的影响越来越大,受农业碳排放量影响较小;化肥使用量对农业碳排放量贡献度较大,商业银行涉农贷款对农业碳排放量的贡献度较小。

4.2 建议

第一,安徽省农业产业发展应该制定可持续发展目标,并将其纳入未来经济发展中。这些目标可包括减少碳排放、提高资源利用效率、促进生态保护等。第二,安徽省应进一步提高绿色信贷的利用率,同时加强贷款使用的针对性。银行应对绿色信贷项目进行跟踪监管,确保贷款按照相关协议运用在合适的农业领域,提高农业贷款利用率。