财税政策促进体育企业创新的影响研究

——基于中国体育上市企业数据的实证分析

2023-04-27丁俊凯孙晋海

丁俊凯,孙晋海

伴随着全民健身、体育强国等国家战略的稳步实施,体育产业由于具有资源消耗低、产品附加值高和需求弹性大等特点,已逐渐成为我国经济发展的新风口。创新是国家经济增长的动力源泉,也是经济结构优化的核心动能。作为我国经济发展的新动能,体育产业创新不仅为引领经济发展新常态添砖加瓦,也为驱动我国经济持续健康发展把薪助火。我国政府相关部门对体育领域自主创新问题高度关注,《“十四五”体育发展规划》提出“提升体育科技研发水平”和“强化要素创新驱动”,通过不断提升体育企业自主研发能力,促进新技术在体育领域的创新应用,构建以创新为核心的现代体育产业体系。体育企业作为我国社会经济的重要组成部分和经济活动的微观主体,其创新能力直接决定着我国体育产业在全球的竞争力。但现阶段我国部分体育企业自主创新意识和动力不足,注重短期利益,忽视了提升企业本身的核心竞争力,即创新能力。因此,创新意识薄弱、创新资源投入较少已成为制约我国体育企业发展的主要因素之一(李军岩 等,2011)。

为了鼓励体育企业自主创新,增强体育企业的核心竞争力,我国政府相关部门不断加强对体育企业的创新扶持力度,其途径主要有2 种:1)直接补贴方式,即通过财政预算安排直接向体育企业提供财政补贴;2)间接补贴方式,即通过税收优惠等扶持政策,减轻体育企业的税收负担,缓解体育企业的资金压力。为检验财税政策对体育企业创新的扶持效果,本研究运用OLS 回归分析方法探究财政补贴和税收优惠政策对体育企业创新研发、全要素生产率及经营绩效的影响机理。

1 我国现行促进体育企业创新的财税政策分析

在财政政策方面,现行对促进体育企业创新的财政扶持政策措施主要体现在以下几个方面:首先,设立体育发展专项资金或体育产业引导资金,推动各地方体育产业的科技创新能力。其次,建立贷款贴息、项目补贴、后期奖励等体育资金补贴机制,鼓励体育企业增加创新研发投入。再次,政府相关部门积极转变体育的投资方式,建立了由政府相关部门出资引导、社会资本参与的资金投入模式,加大对体育产业的创新投资。最后,不断完善财政转移支付制度,中央政府通过对地方政府的专项转移支付,提高了对地方体育设施项目建设的资金投入(于守文 等,2017)。

在税收政策方面,现行对促进体育企业创新的税收优惠政策措施主要表现为直接优惠和间接优惠2 种方式(刘世奇 等,2021)。在直接税收优惠方面,相关部门对体育企业采取了税收减免、降低税率等方式的税收优惠。例如,对经认定为高新技术企业的体育企业,按照15%的税率征收企业所得税。在间接税收优惠方面,通过税前加计扣除、固定资产加速折旧等方式给予体育企业税收优惠(于守文 等,2017)。

然而,我国现行促进体育企业创新的财税政策也存在着一些不足。首先,对体育企业的财政补贴偏少,补贴结构有待完善。在专项资金资助的选择上,仅重点扶持了体育场馆的建设和运营,而其他资助项目占比较小。其次,专门针对体育的税收优惠政策有待补足,且税收优惠政策法律层级较低,相关政策的持续性和稳定性不足,未能有效达到为体育企业开源创收的目的。因此,在推动体育产业创新发展方面,我国的财税政策仍然存在很大的提升空间(余守文 等,2017)。

2 财税政策促进体育企业创新的理论基础与假设提出

保障经营绩效的有序提升是体育企业可持续发展的基础,削减滞后产能是提升体育企业竞争力的关键,技术和产品创新则是体育企业创新驱动的核心(杨帆,2019)。近年来,由于体育企业进行创新研发活动需增加购买相关的科研设备、引进高等技术研发人员等支出,大量的研发投入增加了体育企业的资金压力。此外,创新研发是一项周期较长、风险性极高的投资活动,体育企业开展创新活动面临着极大的不确定性(毛其淋 等,2015)。现金流的约束和低风险承受能力造成较多的体育企业形成“重销售、轻创新”的经营理念,过度关注短期利益,对提升作为体育企业核心竞争力的创新能力鲜有侧重,进而导致多数体育企业的研发团队规模较小,科研设备过于简单,研发投入有限,缺乏自主创新意识(李军岩 等,2011)。因此,激发体育企业的创新动力,是体育企业提升核心竞争力和实现可持续发展的关键。

目前,学术界对于财政补贴对企业创新研发的驱动效用仍存在争论。有研究认为,政府相关部门对企业创新研发的财政补贴可以正向地激励企业开展创新活动。一方面,政府相关部门无偿向企业提供的财政补贴能够弥补创新过程中的市场失灵,对企业创新的融资压力起到了缓解作用,降低了企业创新研发的风险,增加了企业创新投资的信心,进而对企业技术创新活动起到了促进作用(郭玥,2018)。另一方面,创新活动具有信息不对称、回报周期长、风险性极高等特点,极大地增加了企业外部融资的难度。政府相关部门给予企业的创新补贴资金相当于政府对企业的隐形信用担保,提高了外部投资者对企业的投资信心(申香华,2014;王刚刚 等,2017;Takalo et al.,2010)。但是,另有研究认为,政府补贴会对企业的创新产生挤出效应,使研发资金的市场配置扭曲(安同良 等,2009;黎文靖 等,2016;魏志华 等,2015)。

相对于财政补贴,税收优惠对企业研发具有事后激励性。对于企业创新支出的税收政策,如企业研发支出的税前扣除、所得税优惠等,减少了企业创新研发的成本,缓解了企业内部的现金流约束,进而促使企业开展创新研发活动(江静,2011)。但是,有研究认为,正是由于税收优惠具有事后激励性,企业的研发活动对税收优惠的激励作用并不敏感(韩凤芹 等,2021)。企业开展创新活动,在前期需要大量的资金投入,税收优惠并没有缓解企业创新所面临的流动资金不足等问题。因此,政府的税收优惠政策对企业研发活动的影响较小。

基于此,本研究提出研究假设1:财政补贴能够缓解体育企业创新所需的融资压力,降低体育企业研发成本,进而对体育企业开展创新活动具有显著的正向促进作用;假设2:税收优惠能够减少体育企业创新研发成本,缓解体育企业内部的现金流约束,进而促使体育企业开展创新研发活动。

3 财税政策促进体育企业创新的研究设计与模型构建

3.1 体育企业的样本选择与数据来源

基于数据的可得性,在研究财政补贴和税收优惠对体育企业创新的影响机理时,选择的样本为我国上海、深圳、香港地区上市的14 家中国体育企业,样本时间为2015—2019 年;在研究财政补贴和税收优惠对体育企业全要素生产率(total factor productivity,TFP)和企业绩效的影响机理时,选择的样本为上海、深圳上市的19 家中国体育企业。样本企业的主营业务覆盖体育彩票印刷、研发设计、体育用品制造与销售以及进出口等多个方面。剔除了数据缺失严重的样本,以及ST、*ST 企业。考虑到异常值对结果的影响,对连续变量在上下1%分位数上进行了缩尾处理。数据来源于Wind 数据库和体育上市企业历年年报。

3.2 财税政策和体育企业的变量设计

选择企业创新(Innov)作为被解释变量,用研发投入与主营业务收入的比值来衡量;核心解释变量为财政补贴(fisca)和税收优惠(tax)。其中,fisca用体育企业获得的财政补贴在当年全部营业收入中所占比例来度量,企业获得的财政补贴是指体育企业年报中政府补贴与税费返还等税收优惠相减的差值。tax用名义所得税税率与实际所得税/利润额的差值进行度量。在推论分析中,引入企业升级(upgrading)变量,用LP 法计算的TFP 取对数值(lntfp)来表示,企业绩效(profit)变量,用企业的利润总额来衡量。此外,对一系列企业层面的变量加以控制:企业年龄(age),用当前年份减企业成立时间加1 来表示;企业规模(firmsize),用企业资产总额的自然对数来表示;企业流动资产比率(cashratio),用企业期末的流动资产与企业期末的流动负债的比值来衡量;企业现金流(cash),用企业营业活动产生的现金流净额除以企业的营业收入来衡量;企业资本结构(loan),用企业资产负债率来表示。

3.3 财税政策促进体育企业创新的模型构建

财政补贴能够有效缓解体育企业在技术创新时所需的资金压力,降低体育企业创新研发的风险和不确定性,进而提升体育企业开展创新活动的概率,对外传递了政府大力扶持体育产业的信号,帮助外部资金流入体育企业,同样促进了体育企业开展创新活动。为检验财政补贴对体育企业的研发创新是否存在上述的影响效应,构建如下模型:

其中,i和t分别表示企业、年份;模型对age、firmsize、cashritio等一系列企业层面的变量加以控制;control 表示控制变量;εit表示随机扰动项。

政府相关部门对体育企业研发给予的税前扣除、所得税优惠等政策,降低了企业的税收负担,对企业创新研发的现金流约束起到了缓解作用,减少了企业的创新成本,进而促进了体育企业开展创新活动。为检验税收优惠对体育企业的研发创新是否存在上述的影响效应,构建如下模型:

其中,模型对age、firmsize、cashritio等一系列企业层面变量加以控制。

体育企业的研发创新水平提升,会拉动整个体育企业的转型升级(王桂军 等,2019)。体育企业升级意味着体育企业从劳动密集型转向知识、资本密集型生产,参照闫志俊等(2017)、王桂军等(2019)的研究方法,通过TFP来测度企业升级,LP 方法是TFP 所采用的主要计算方法,即选取工业增加值、固定资产净值、企业的从业人员平均人数以及中间投入4 个变量来计算,其中工业增加值、固定资产净值和中间投入分别用相应的指数进行平减。在模型中,对TFP 取对数值进行回归。为了检验财政补贴和税收优惠对体育企业升级(TFP)的影响,构建如下回归模型:

其中,模型对age、firmsize、cash、loan等一系列企业层面的变量加以控制。

4 财税政策促进体育企业创新的数据分析与结果讨论

4.1 财税政策促进体育企业创新的描述性统计分析

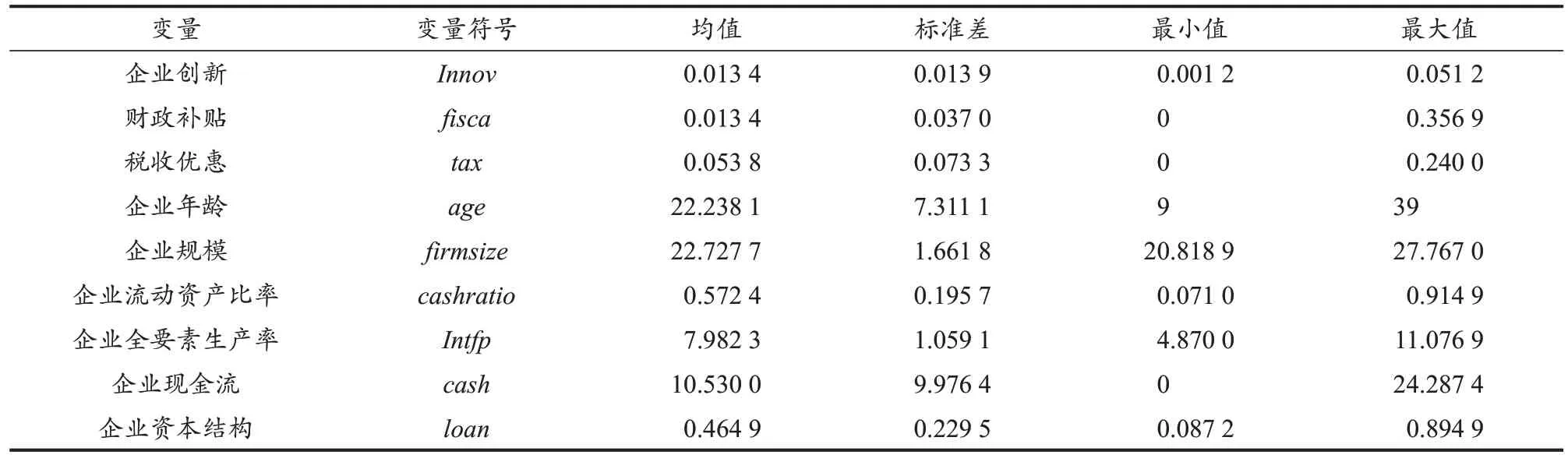

对样本数据进行描述性统计分析(表1)。从全样本数据来看,在体育企业创新方面,样本企业的最大值为0.051 2,最小值为0.001 2,均值为0.013 4。这说明,近年来尽管我国体育产业技术创新持续上升,但就整体而言,我国体育上市企业的创新投入力度较小,体育企业研发投入占营业收入比重较小。

表1 主要变量的描述性统计Table 1 Descriptive Statistics of Major Variables

4.2 财税政策促进体育企业创新的回归结果与分析

为验证财政补贴是否对企业创新具有如前所述的影响效应,运用2015—2019 年14 家体育上市企业的面板数据进行OLS 回归分析。

4.2.1 基本回归结果分析

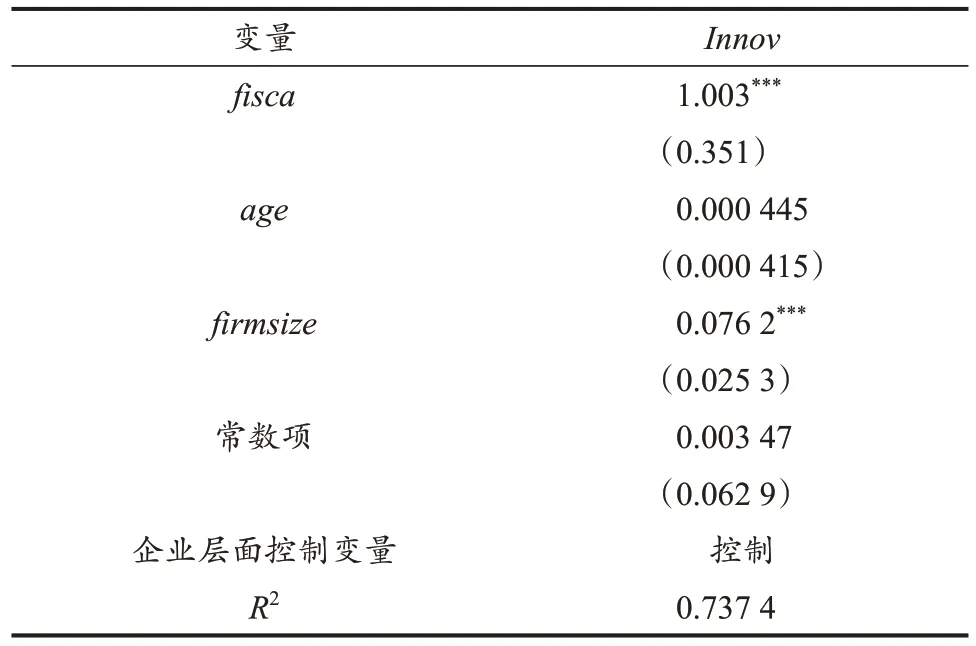

为验证财政补贴对企业创新的影响效应,在表2 中加入被解释变量Innov,核心解释变量fisca。此外对age、firmsize、cashritio等企业层面的变量加以控制。结果显示,fisca与Innov的回归系数为1.003,且在1%的水平上显著为正。这表明每增加1 个单位的财政补贴,将增加1.003 个单位的企业创新研发。

表2 财政补贴对体育企业创新的影响Table 2 Impact of Financial Subsidies on Sports Enterprises’Innovation

上述实证验证了财政补贴对企业创新具有如前所述的影响效应。此外,政府财政补贴具有信号机制,同样提高了外部投资者对体育企业的投资信心。因此,财政补贴对体育企业创新研发具有正向的促进作用。假设1 得到验证。

为验证税收优惠对企业创新的影响效应,在表3 中加入被解释变量Innov,核心解释变量tax。此外,对age、firmsize、cashratio等一系列企业层面的变量加以控制。结果显示,tax与Innov的回归系数为0.025 7,但统计结果并不显著。这表明相比于财政补贴,由于税收优惠具有事后激励性,体育企业的研发活动对税收优惠的激励作用并不敏感。由于体育企业开展创新活动的前期需要大量资金投入,税收优惠并没有缓解体育企业创新所面临的流动资金不足等问题。因此,税收优惠并不能显著促进体育企业创新研发,假设2 未得到验证。

表3 税收优惠对体育企业创新的影响Table 3 Impact of Tax Incentives on Sports Enterprises’Innovation

4.2.2 推论分析

政府对体育企业实施的财政补贴和税收优惠政策能够促进体育企业的转型升级,帮助体育企业逐步实现从劳动密集型向知识、资本密集型生产的转变,进而提升企业的经营绩效。运用2010—2019 年体育上市企业面板数据进行OLS 回归分析,实证结果如下:在表4 中,第1 列放入被解释变量lntfp,核心解释变量为tax,对一系列企业层面的变量加以控制。结果显示,tax与lntfp的回归系数为1.481,且在10%的水平上显著为正。这说明税收优惠政策能促进体育企业的转型升级,即推动体育企业从劳动密集型向知识、资本密集型生产转变。第2 列放入被解释变量lntfp,核心解释变量fisca,对一系列企业层面的变量加以控制,但统计结果并不显著。这可能是因为政府相关部门对接受补贴的体育企业存在选择偏离性,即在通常情况下,政府相关部门会根据体育企业之前从事的研究对企业进行研发补贴,忽视了真正需要补贴的体育企业。因此,财政补贴对体育企业转型升级的推动效应并不明显。第3 列放入被解释变量profit,核心解释变量tax,对一系列企业层面的变量加以控制。结果显示,tax与profit的回归系数为2.147,但回归系数并不显著。在第4 列中,加入了被解释变量profit,核心解释变量fisca,对一系列企业层面的变量加以控制。结果显示,fisca与profit的回归系数为3.827,且在1%的水平上显著为正。因此,财政补贴作为一种事前激励政策,对体育企业经营绩效的提升有明显的推动作用,有利于促进体育企业的长效发展。

表4 财政补贴、税收优惠对体育企业升级、体育企业绩效的影响Table 4 Impact of Financial Subsidies and Tax Incentives on the Upgrading and Profit Performance of Sports Enterprises

5 结论与建议

5.1 结论

1)财政补贴能在一定程度上有效缓解体育企业的融资压力,增加体育企业创新投资的信心,激励体育企业进行创新研发。此外,财政补贴对体育企业经营绩效的提升有明显的推动作用。

2)税收优惠政策能够带动体育企业的转型升级,有效推动体育企业从劳动密集型向知识、资本密集型生产方式转变。

5.2 建议

5.2.1 提升财政补贴质效,设立专项研发基金

确保财政补贴对体育企业创新研发的针对性。提升对体育企业财政补贴的质量,解决体育企业内部资金配置扭曲性和选择偏离性的问题。

通过增设体育企业研发专项基金和推动体育高新技术企业资质认证,保障体育企业创新研发的主动权,缓解体育企业在创新研发过程中的融资约束(王一卉,2013)。

5.2.2 加大税收优惠力度,完善税收政策体系

通过向体育企业提供更多的投资抵免、所得税优惠等政策,缓解体育企业在创新研发中的现金流约束,提高我国体育企业自主创新的积极性(张信东 等,2014)。

优化体育企业税收优惠的法律体系,完善体育企业税收优惠的法律规范,为体育企业创新研发提供更合理的税收政策环境。

5.2.3 促进财税有机融合,构建财税长效机制

财政补贴和税收优惠政策的有机融合,提升财税组合政策的应用效率,营造有利于体育企业创新的市场环境。

构建财税政策的长效机制,相机抉择调整税收优惠力度和财政补贴强度(卫舒羽 等,2021),促进体育企业长效发展。