关键审计事项持续披露的信息特征研究

——基于审计报告改革全面实施5年以来沪深两市的数据分析

2023-04-07韩慧林庄飞鹏

韩慧林 庄飞鹏

一、引言

由于传统审计报告主要提供财务报告“通过/不通过”的格式化信息,在当今日益复杂的商业环境下,难以满足投资者的决策需求,加剧了审计期望差距。为改变这种状况,从2013年开始,全球主要市场经济国家相继对审计报告进行了改革。特别是在2015年国际审计与鉴证准则理事会(IAASB)推出新审计报告模式后,基于国际审计准则趋同等因素的考量,我国证券市场在2017年进行“A+H”股企业试点后,于2018年1月1日起全面实施新审计报告准则。尽管本次审计报告改革涉及多项内容,但改革后的审计报告(以下简称“新审计报告”)除了关键审计事项段外,其他段内容基本上还是要求提供格式化语句。因此,关键审计事项因其承载着“个性化”信息,而成为提升审计报告信息含量,缩小审计期望差距的重要途径。从政策实施后的影响效果来看,学术界基本认可披露关键审计事项提升了审计报告的决策有用性,如会影响投资者、债券人、证券分析师等相关使用者的经济决策(王木之和李丹,2019;姜丽莎等,2020;薛刚等,2020),并认为由于审计程序的公开会倒逼审计质量的提升(杨明增等,2018;吴溪等,2019;王宏涛等,2022);从关键审计事项的具体披露来看,相关文献主要分析了改革实施初期的披露详况(路军和张金丹,2018;张呈等,2019)。那么,自改革全面实施5年以来,注册会计师在关键审计事项中披露了哪些信息?呈现哪些变化?现有研究还缺乏持续的跟踪与分析。基于此,本文系统地跟踪分析了2018-2022年间关键审计事项的连续披露情况,以期为理论界和实务界了解、分析和评价新审计报告准则的连续执行情况提供参考和依据。

二、数据来源说明

2018年1月1日,新审计报告准则在沪、深两市全面实施。本文以2018-2022年间上市公司年度财务报告的审计报告作为研究对象,各年份截止到4月30日(2020年由于受到新冠疫情的影响,上市公司的年报披露时间截止到6月30日,故2020年截至6月30日)审计报告的具体数量如下:2018年3513份(含无法表示意见22份),2019年3604份(含无法表示意见41份),2020年3807份(含无法表示意见46份),2021年4260份(含无法表示意见33份),2022年4677份(含无法表示意见43份)。由于无法表示意见的审计报告不应披露关键审计事项,故本文以2018-2022年间的19676份年报审计报告作为研究对象。审计报告均来自沪、深两市交易所的官网。

三、关键审计事项的信息特征

本文主要从披露的事项数量、内容、文本和持续增量信息四个方面对新审计报告准则全面实施5年来关键审计事项的披露情况进行全面、系统的分析。

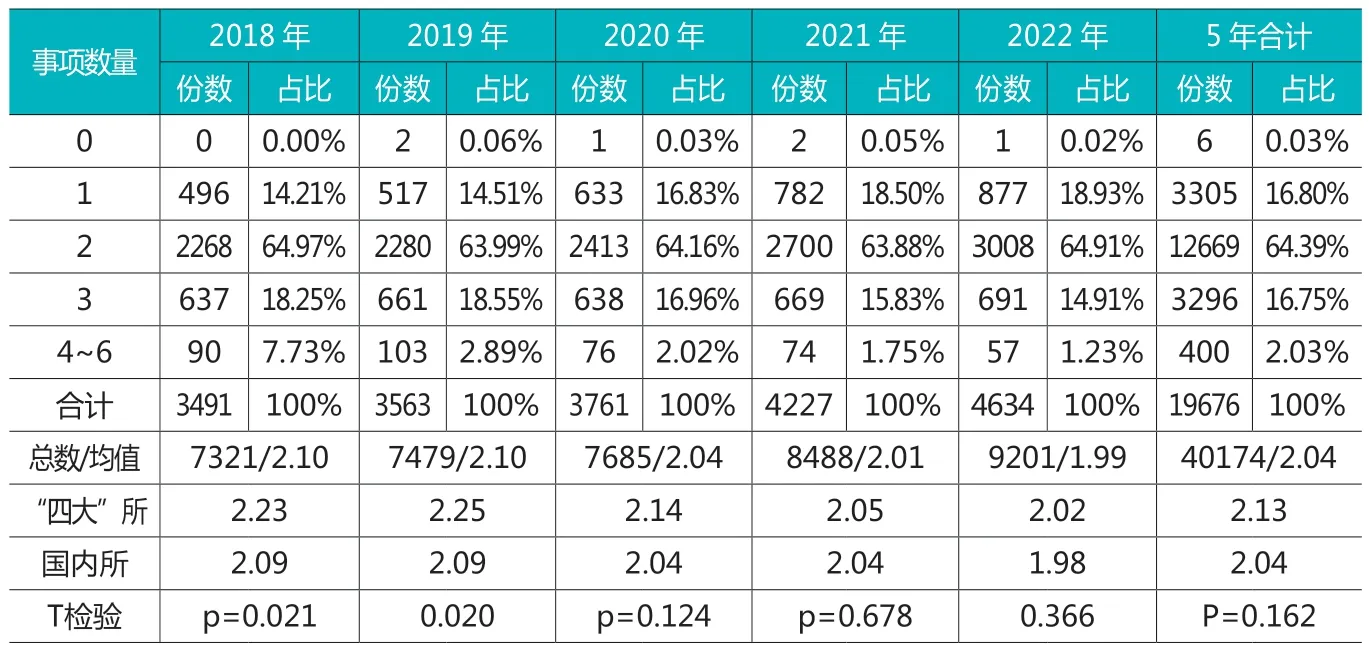

(一)事项数量

1.平均每份审计报告披露2.04个事项,60%以上审计报告披露了2个事项,平均事项数量呈现出逐年减少的趋势。本文的事项数量是根据关键审计事项的各个子标题进行统计,表1统计了新审计报告准则全面实施5年以来各年度的事项数量情况。首先,从5年的整体平均和分布来看,19676份审计报告共披露了40174个事项,平均披露2.04个事项;中位数为2,且64.39%的样本企业披露了2个事项,披露1个事项(占比16.80%)与3个事项(占比16.75%)的占比基本持平,披露4个以上的占比仅为2.03%,此外,有6份保留意见的审计报告没有披露关键审计事项。其次,从年度趋势来看,5年来平均事项数量基本上呈现逐年下降的趋势(2018年:2.10,2019年:2.10,2020年:2.04,2021年:2.01,2022年:1.99;它们之间的均值差异的Kruskal-Wallis检验:p=0.03,即均值存在显著的差异);平均事项数量的降低在近5年的分布变化趋势中也得到了体现,即披露2个事项的企业数量占比呈现出小幅度的上下波动,但披露1个事项的占比呈现较为明显的上升趋势,披露3个或4-6个事项的占比呈现出较明显的降低趋势。

2.改革初期,“四大”所披露的事项数量显著大于国内所,但随着时间推移,它们之间的差异逐渐消失。表1的最后三行统计分析了“四大”所与国内所在事项数量平均值上的差异。首先,从5年的整体平均来看,“四大”所平均披露了2.13个事项,国内所平均披露了2.04个事项,且二者的T值检验(P=0.162)显示二者不存在显著的差异;其次,从分年度来看,在全面实施第一年(即2018年)和第二年(2019年),“四大”所平均披露的事项数量显著大于国内所(2018:“四大”所平均披露2.23个,国内所平均披露2.09个,T检验p=0.025; 2019: “四大”所平均披露2.25个,国内所平均披露2.09个,T检验p=0.020),但从第三年开始,即2020至2022年间,它们之间在均值差异的T检验上就不存在显著差异(2020:“四大”所平均披露2.14个,国内所平均披露2.04个,T检验p=0.124; 2021: “四大”所平均披露2.05个,国内所平均披露2.04个,T检验p=0.678;2022: “四大”所平均披露2.02个,国内所平均披露1.98个,T检验p=0.366),即“四大”所与国内所平均披露的事项数量上随着时间推移基本上趋于一致。

表1 2018-2022年关键审计事项数量分布表

3.平均事项数量在各行业上存在显著的差异,且变动趋势也不太一致。表2以证监会2012年发布的《上市公司行业分类指引》为依据统计分析了不同行业的事项数量披露情况。首先,在模向上,从5年的整体平均来看,在各行业中,平均披露的事项数量存在较大的差异,其中金融业披露的事项数量最多,达到了2.59个,排名第二的是房地产业,这可能与这两个行业的复杂性和风险性有关,体现了注册会计师的执业谨慎性,披露事项数量最少的是住宿和餐饮业,为1.71个事项。其次,在纵向上,各行业近5年的波动情况存在较大差异,其中,金融业、建筑业、信息技术行业、制造业、农林牧渔业、综合六行业呈出较为明显减少趋势,特别是制造业,由于该行业的上市公司数量最多(占全部上市公司数量65%),其降低趋势具有代表性。

表2 2018-2022年分行业关键审计事项数量分析表

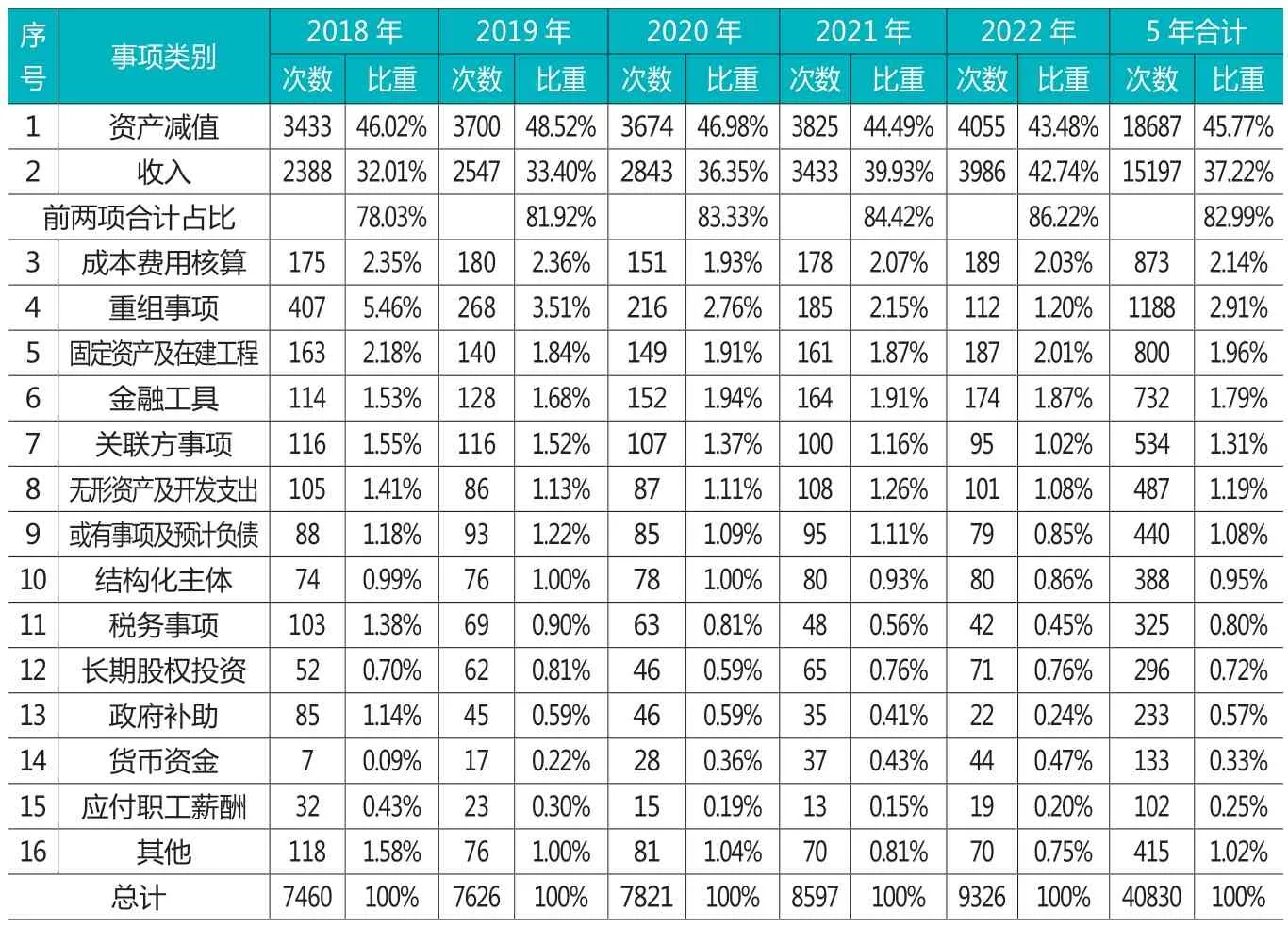

(二)事项内容

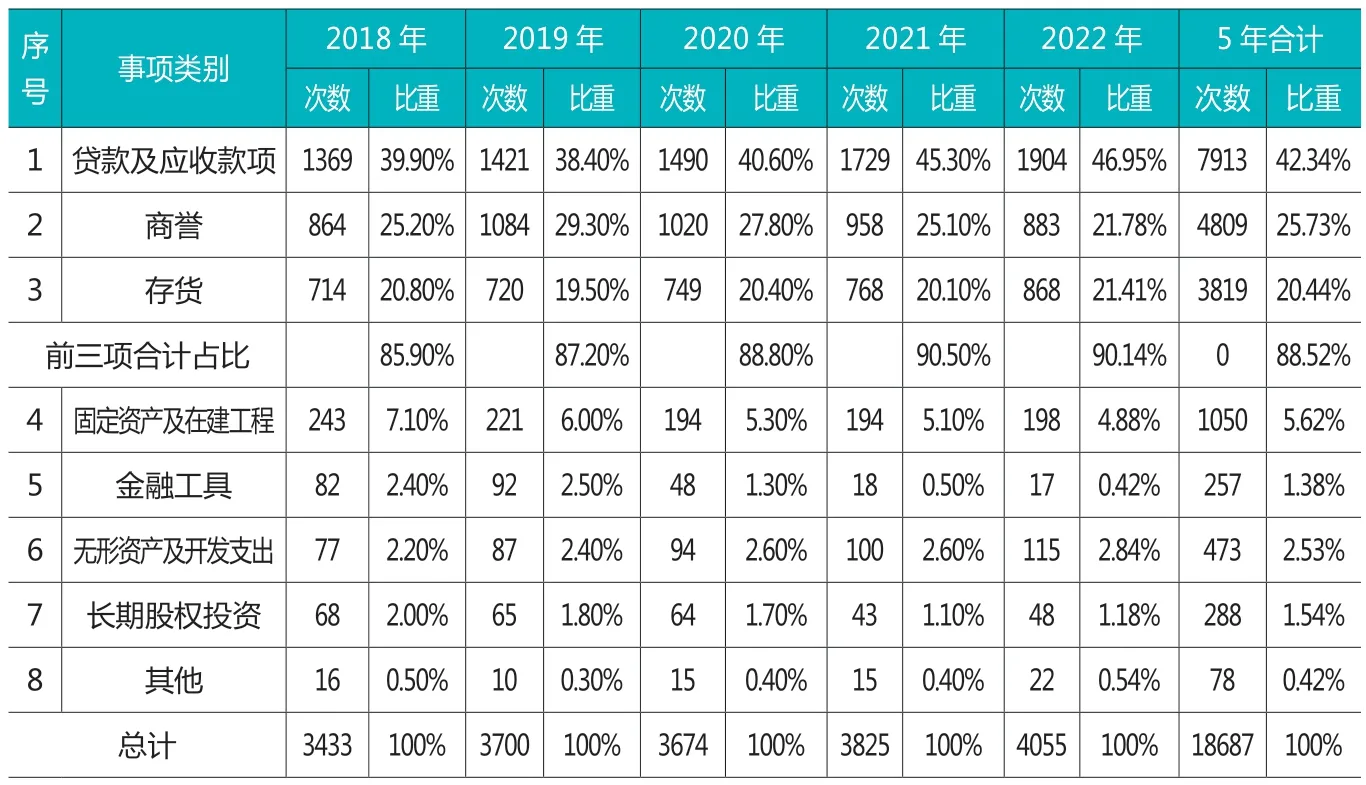

1.事项内容高度集中在收入和减值上,且存在逐年集中趋势,而减值事项主要涉及贷款及应收款项、商誉、存货三类资产。表3根据各个子标题所涉及的内容,将各个事项分类为资产减值、收入等16种类型。为便于分析事项内容,当一个标题下涉及多种类型时,本文对其进行拆分处理。在拆分后,5年间共增加了 656个事项(2018年~2022年间各年度分别增加:139、147、136、109和125)。首先,从5年的整体合计来看,资产减值内容占比最高,达到了45.77%,频率为95%(次数/样本数即18687/19676)即95%上市公司的审计报告涉及到资产减值内容,占比排名第二的为收入内容,达到了37.22%,频率为77%(次数/样本数即15197/19676),二者合计占比达到了82.99%,而其他的14种类型的关键审计事项占比均不超过3%。其次,从年度趋势来看,资产减值和收入合计占比随着时间推移呈现出逐年增加趋势(2018-2019年间各年份合计占比:78.0%、82.7%、83.3%、84.4%、86.22%),特别是二者当中的收入事项,其占比的增长趋势更为明显。第三,针对减值内容事项,表4进一步细分了减值资产,从中可以看出,在所有的减值类事项中,贷款及应收款项占比最高,达到了42.34%,接着是商誉(占比为25.73%)、存货(占比为20.44%),三者合计占比为88.52%,且在年度趋势上也基本呈现出较为明显的增加趋势(近5年占比分别为:85.9%、87.2%、88.7%、90.5%和90.14%)。此外,表3中的货币资金事项占比也呈现出增加趋势,这可能与近几年证券市场发生的货币资金舞弊案件有关。

表3 2018-2022年关键审计事项内容分析表

表4 2018-2022年资产减值资产事项内容分析表

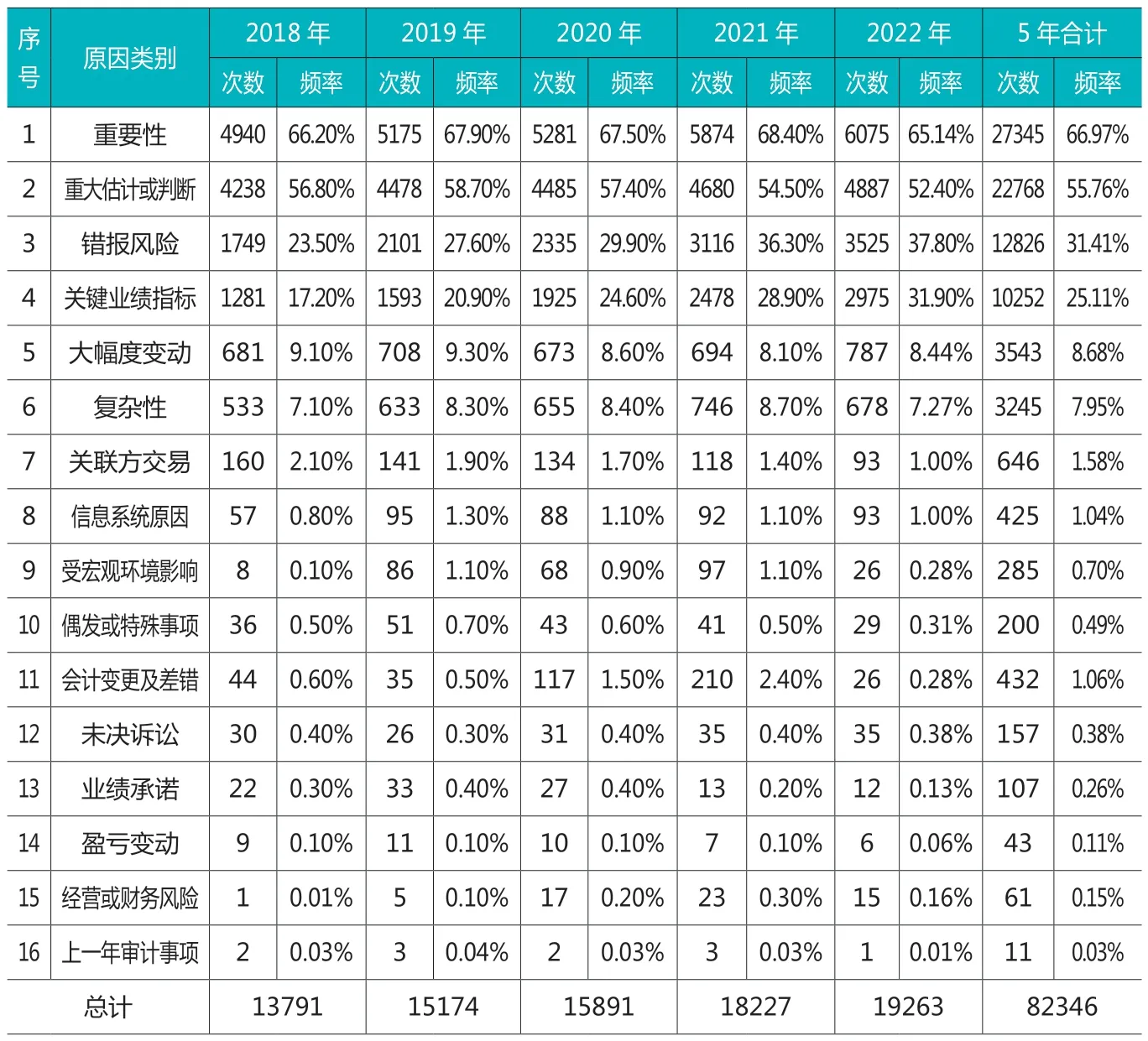

2.在理由内容上,主要涉及重要性、重大估计或判断、错报风险及关键业绩指标四个理由,在理由数量上,涉及2个以上理由的占绝大多数,且呈现出增加趋势。表5根据注册会计师描述的理由内容,将其划分为重要性等16种理由。首先,从5年的整体合计来看,出现频率最高的是重要性,即66.97%的事项由于涉及事项重要性被确认为关键审计事项,接下来的分别是重大估计或判断、错报风险和关键业绩指标,其出现频率分别是55.76%、31.41%和25.11%,其它各类理由出现频率均不超过9%;其次,从年度趋势来看,虽然频率的次序没有显著变化,但错报风险、关键业绩指标这两个理由的频率呈现较明显增长趋势,这说明注册会计师越发重视重要的财务指标和容易发生错报的领域。

表5 2018-2022年确认为关键审计事项的理由分析表

表6进一步分析每个关键审计事项涉及的理由数量,理由数量越多,说明注册会计师在沟通关键审计事项时越谨慎。如表6所示:首先,从5年的整体平均和分布来看,平均每个关键审计事项中涉及2.02个理由,涉及2个及以上理由的事项合计占比达79.74%,这说明大部分注册会计师在沟通时考虑了多个方面因素;其次,从年度趋势来看,平均理由数量总体上呈现出增长趋势,且在分布上,总体而言,披露1个理由的事项比重呈现出减少趋势,而披露3个及以上理由的事项比重呈现出增加趋势。

表6 2018-2022年关键审计事项的理由数量分布表

3.少数事项披露了审计结论,但“四大”所披露审计结论的事项比重要高于非“四大”所。如表7所示,从5年的整体合计看,仅占14.79%的关键审计事项披露了审计结论,但“四大”所披露结论的事项占比(27.83%)要高于国内所(13.75%),且全部集中于普华永道会计师事务所;从年度趋势来看,各年的占比在均值呈现了小幅度的上下波动。

表7 2018-2022年关键审计事项的审计结论分析表

(三)披露形式

1.在语气上,审计结论的积极语气占比略高于非积极语气,但“四大”所以非积极语气为主,且积极语气呈现下降趋势,而国内所则以积极语气为主,且呈现上升趋势。表8是在表7的基础上,进一步分析了审计结论的语气。首先,从5年的整体合计来看,52.36%的审计结论采用了积极语气,但“四大”所与国内大所存在明显差异,即“四大”所以非积极语气为主(积极语气占比仅为8.05%),而国内所以积极语气为主(积极语气占比为59.57%);其次,从年度趋势来看,总体上积极语气占比呈现小幅上升趋势,但“四大”所与国内所在积极语气占比的变化趋势上正好相反,即“四大”所的积极语气占比呈现下降趋势,而国内所则呈现上升趋势。

表8 2018-2021年审计结论表述语气分析表

2.在详细度上,其呈现出增加趋势,且“四大”所较国内所更为详细。表9以字符数来统计注册会计师描述关键审计事项的详细情况(从审计报告的第一个关键审计事项的标题开始统计)。首先,从5年的整体平均来看,平均每个关键审计事项用了620个字符,平均每份审计报告的关键审计事项部分用了1267字符,无论从单个事项角度还是从整个审计报告角度,“四大”所描述的详细度均明显大于国内所。其次,从年度趋势来看,无论是“四大”所还是国内所,单个事项的详细度均呈现出明显增加趋势,但由于每份审计报告的平均事项数量呈现减少趋势,因而从审计报告角度来看,其详细度并未呈现出上升趋势。

表9 2018-2019年关键审计事项的详细度分析表

3.在精确度上,平均每个事项用到2个以上的数字,且国内所描述得更为精确。在表10中,首先,从5年的整体合计来看, 91.25%的事项采取了“文字+数字”的方式进行描述,平均每个事项出现2.21个数字,与“四大”所相比,国内所的精确度更高(“四大”所:2.09,国内所:2.22,均值差异T检验:P=0.07)。其次,从年度趋势来看,采用“文字+数字”的方式进行描述的事项占比呈现出小幅上升趋势,但在平均精确度上并没有明显上升;分“四大”所与国内所比较后,发现在改革初期,国内所精确度显著高于“四大”所,但随着时间的推移,“四大”所的精确度在逐年增加,而国内所并未显著提升, 2022年“四大”所的精确度反超国内所。

表10 2018-2022年关键审计事项的精确度分析表

4.在格式上,整体上以纯文本方式披露为主,但“四大”所则以表格方式披露为主,无论是“四大”所还是国内所,表格方式披露都呈现出增加趋势。如表11所示:首先,从5年的整体合计来看,以纯文本方式描述的关键审计事项的审计报告占比为62.1%,而以表格方式描述的审计报告占比为37.9%;但在“四大”所中,以表格方式描述占比为78%,即以表格方式为主。其次,从年度趋势来看,无论是“四大”所还是国内所,在总体上表格方式披露的占比都呈现出增加趋势。

表11 2018-2022年关键审计事项的表述方式分析表

(四)持续增量信息

在改革初期,新审计报告由于披露关键审计事项给人耳目一新的感觉,但也存在明显趋同现象。因此,随着改革的推进,如何促使关键审计事项在每年都具有增量信息则成为审计报告改革的重大挑战。为分析在连续披露关键审计事项情况下其增量信息情况,本文删掉上一年IPO企业、被出具无法表示意见的企业以及个别没有披露关键审计事项的样本后进行前后年度比较。首先,从企业的单个关键审计事项来看,如表12显示,通过4个连续的前后年度对比发现,与上年披露内容相同与相似的事项,从数量与比重上都呈现增加趋势,反过来即较上年披露不相同的事项呈现出减少趋势。其次,从整个企业角度来看,如表13所示,在前后年份都披露了关键审计事项的企业中,涉及披露内容变化的企业也呈现明显的降低趋势。从上面分析可以看出,在持续披露的情况下,无论从单个关键审计事项角度还是从整个审计报告角度,关键审计事项的持续增量信息在不断降低。

表12 2018-2022年关键审计事项的内容变化分析表

表13 2018-2022年审计报告持续增量信息分析表

四、结论

基于2018-2022年的沪深两市审计报告数据,本文从事项数量、内容、形式和持续增量信息四个方面,全面、系统地分析了审计报告改革全面实施5年以来的关键审计事项持续披露情况,综上可以看出:披露关键审计事项改变了传统审计报告由于只提供审计意见而使投资者难以获得审计意见背后的风险评估与分析过程,从而无法有效地利用审计信息进行投资决策的状况;注册会计师在选取关键审计事项过程中愈发谨慎,综合考虑了多个方面的因素;其披露形式正朝着积极方面变化,如详细度和精确度在逐年提升,越来越多的审计报告采取表格方式进行披露。但在披露信息量上,事项数量在2个左右,呈逐年减少趋势;在信息内容上,在审计报告改革初期,关键审计事项给人耳目一新的感觉,但随着时间推进,信息内容出现较为明显的集中和趋同。从横向来看,各审计报告的关键审计事项信息内容高度集中于收入和减值内容,且呈现逐年进一步集中,在资产减值方面,高度集中于贷款及应收款项、商誉和存货三类资产;从纵向来看,各企业前后年度的信息趋同明显,且呈现出进一步趋同势态。关键审计事项的信息内容过于集中和趋同可能会导致披露流于形式,并使新审计报告再次陷入“模板化”,违背改革的初衷。因此,避免不同企业和同一企业不同年份关键审计事项的同质化,已成为当前提高关键审计事项信息含量的重大挑战。