医保个账改革在争议中前行

2023-04-02曹凯

文/本刊记者 曹凯

医保结构性改革涉及利益结构调整,既需要医保部门把工作做细,也需要全社会的充分理解。

经过多年酝酿,从2022年下半年开始,城镇职工医保个人账户改革、门诊统筹改革在各地渐次落地。

不过,在医保个人账户改革的落地过程中,一部分城镇职工医保参保群体在2023年一二月改革陆续落地之际提出了自己的意见,尤其是退休老年群体,迅速引发社会对改革的关注。

实际上,自城镇职工医保建立以来,医保个人账户改革就一直在讨论酝酿中。2020年3月出台的《关于深化医疗保障制度改革的意见》,已经确定此轮医保个人账户改革的重点,“逐步将门诊费用纳入统筹基金支付范围,改革个人账户,建立门诊共济保障机制”。

在这一整体性文件之后,全国各省区市在2022年中期前陆续完成本地的后续改革政策的出台,然后各地逐一开始落地。

门诊统筹支付落地

北京市是较早一批开始个人账户改革的省区市之一。北京市在2022年3月就正式出台文件;当年八九月北京市医保部门进一步发文,首先对医保个人账户进行封账管理,不再允许参保人自由提取个人账户中的资金。这一改革,也彻底改变了北京市医保个人账户管理长期异于大部分省区市的局面。

同时,北京市调整医保个人账户划入,在职城镇职工医保个人账户仅计入个人缴费部分,企业缴费全部划转到统筹基金。退休人员的医保个人账户,由统筹基金按定额划入,70岁(不含)以下按照100元/月划入,70岁以上按照110元/月划入。

这一调整变化的直接影响是比较明显的,尤其是对于退休人员。2022年改革之前,北京70岁(不含)以下退休人员按照上一年本市职工月平均工资的4.3%划入;70岁以上退休人员按照上一年本市职工月平均工资的4.8%划入。

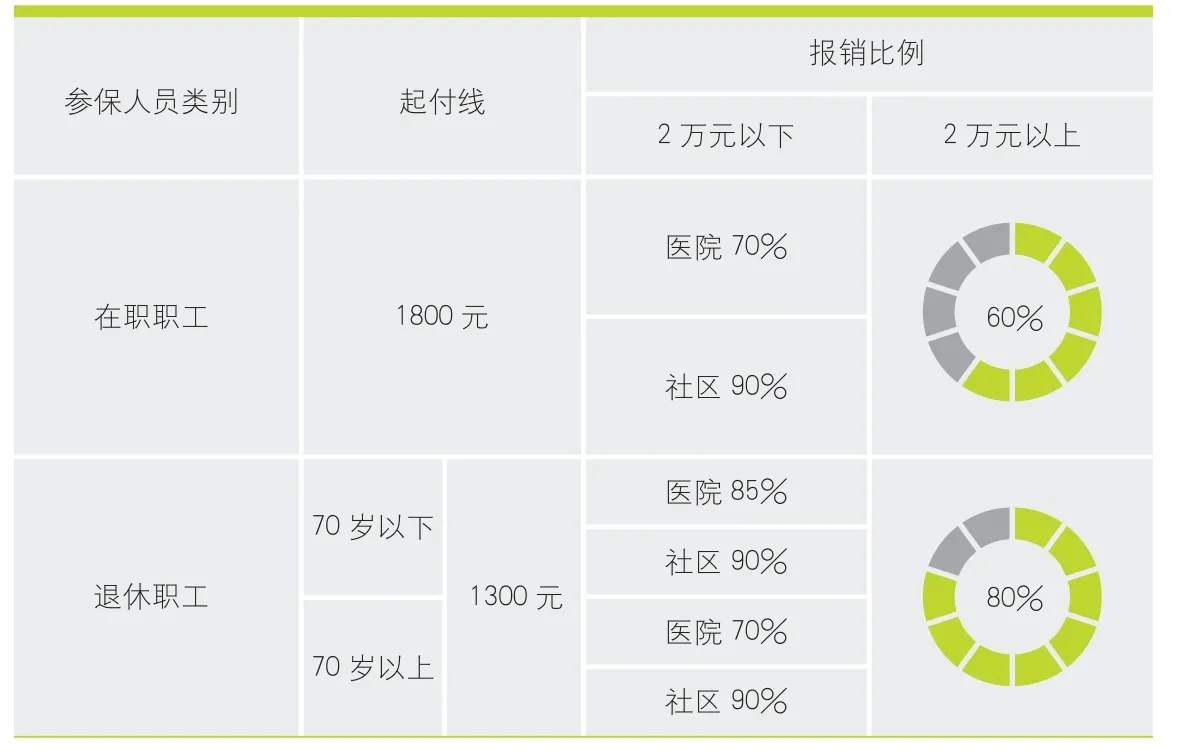

而且,北京市多年前就实施了门诊统筹,早就能用统筹基金支付门诊费用,2023年1月进一步提高职工门诊待遇(表1),不再设置职工医保门诊最高支付限额,2万元以上在职职工报销60%,退休人员报销比例更是提高到80%。

表1 北京市城镇职工基本医疗保险门急诊待遇标准

武汉市的本轮改革,也在2023年2月1日开始落地,武汉市的在职职工,以后仅将个人缴费部分划入其医保个人账户。这一点,跟北京和全国其他省区市是完全一致的。

跟北京一样,武汉市退休职工的医保个人账户调整也比较明显,医保个人账户划入调整到85元。改革之前,70岁(含70岁)以下,以“本人上年度月平均退休费”为基数,按4.8%划入;70岁以上的,以“本人上年度月平均退休费”为基数,按5.1%划入。

在减少个人账户划转的同时,武汉建立门诊统筹,把普通门诊费用纳入统筹基金报销范围(见表2)。改革之前,武汉城镇职工参保人,仅部分费用较高的门诊慢特病纳入统筹基金支付范围,其他大部分门诊费用主要通过医保个人账户来支付。改革之后,除了建立门诊统筹,武汉市医保局还增加了门诊慢特病病种数量,从28类32种扩大到37类70种。

表2 武汉市城镇职工基本医疗保险门急诊待遇标准

尽管各省区市政策细节或有差异,但是各地政策基本上大同小异。各地的改革方案都压缩个人账户划转比例,在职职工医保个人账户仅包含个人缴费部分。退休老年人群医保个人划转,从按比例划入变成定额划入,大部分省区市的划入定额以“改革当年基本养老金平均水平的2%”为标准。

中国社会科学院经济研究所研究员王震在2022年就曾告诉《中国医院院长》杂志,这一改革,远比此前直接取消个人账户的改革建议来得温和,没有要求一步到位。

在压缩个人账户划转比例的同时,全国各省区市同步实施门诊统筹,使用统筹基金支付参保人群门诊费用,大大提升门诊支付待遇。尽管各地政策各有不同,但是基本上都降低门诊医保支付的起付线,还提高门诊报销限额,也同步提高了门诊报销比例。

个账改革影响几何

在社会热议之际,很多行业专家都指出,从报销政策来说,本轮改革减少了经常就医的退休老年人群门诊就医的自费压力,对其是更有利的。

同时,由于医保个人账户划转比例减少,各地医保统筹基金的“规模更大”,能够更好发挥统筹基金社会共济职能。

20世纪90年代在国企改革大背景下,城镇职工医保建设时就实行统筹账户、医保个人账户相结合的设计。参保职工的个人缴费,全部进入以职工个人身份注册的医保个人账户;企业缴费,也要划出一部分进入医保个人账户,最初规定是不少于30%比例。剩下的钱,才划进医保统筹账户,用于社会共济。

经过20多年运转,城镇职工医保虽然有超过2万亿元的累计结余,但是超过4成结余闲置在医保个人账户中。《中国医院院长》杂志记者查询国家医保局公开数据发现,截至2021年底,职工医保个人账户结余达到1.15万亿元,超过职工医保累计结余的40%。这些闲置基金,没有得到更好利用。再加上,职工医保碎片化管理模式,统筹基金更是分散在数百个统筹区。这些客观限制,在一些行业专家看来,都跟社会医保社会共济的初衷不相符合。

一部分地区在过去20多年间,时不时会遭遇统筹基金当期收不抵支的尴尬。地方医保部门就会小幅压缩医保个人账户划拨比例,以改善统筹基金的财务状况。这一轮医保个人账户改革,不仅带来参保患者门诊待遇改善,也同时增加统筹基金的规模。比如,武汉市医保局就指出,改革后“参保职工的支付能力更强,对病种的保障更全,最终受益的还是参保职工自己”。

当然,除此之外,由于一些客观原因的干扰,部分参保人员也指出,改革后求医问药存在着不便利之处,希望医保部门能够适当调整。

在本轮个人账户改革前,参保人拿着自己的医保个人基金,在社区周边的医保定点药店购买常用药品非常便利。尤其是确诊多年的老年慢病患者,需要长期服药,在自己熟悉社区周边药店就能拿到药品,不需要缴纳挂号费,也省去在医院不同窗口排队的麻烦。

门诊统筹

国家医保局支持医保定点药店开通门诊统筹服务,完善药店门诊统筹支付政策。

因此,过去10多年间,由于医保个人账户、慢病门诊统筹支付等政策支持,参保人群已经跟医保定点药店形成相对稳定的健康服务关系,支撑着定点药店探索健康服务多元化供给,同时也大大减少了参保患者涌入医院排队。

在新一轮改革之后,虽然患者门诊费用报销比例大大提高,但是医保个人账户中划入的基金减少,患者自由使用的资金减少了。因此,一些患者在社交媒体上就指出,改革后要到医院挂号拿药才能报销,不仅需要缴纳挂号费,在医院各个窗口排队也非常不方便,而且往返医院不仅花钱还浪费时间。

而且,这一政策显然也影响到了患者、药店之间已经形成的相对较为稳定的健康服务格局,自然也引发了药店经营管理者担忧。

当然,医保部门也尽力去照顾参保患者买药的便利性,但是先期纳入门诊统筹的药店数量确实比较少。患者要想获得医保报销,就不得不到医院去预约排队。比如,据武汉市医保局的公开资料,当地职工参保人数在500万左右,前期纳入门诊统筹试点的定点药店数量仅为29家。

正是由于这些现实中的不便,一部分参保人群对改革部分细节难免有不同意见。而且,由于叠加医保个人账户划拨的较大幅度减少,以至于部分人群“权益受损感”,尤其是一部分老年退休人群。政策调整,被社会接受认同,需要时间消化。

应对政策迅速跟进

在政策持续落地过程中,尽管社会上有一些讨论,但是也有相当多的参保人群支持门诊统筹落地和门诊支付报销提升。同时,面对社会上的不同声音,从中央到地方,医保部门也开始迅速响应。

就在2023年2月13日,武汉市通过其官方网站、“武汉医保”官方公众号发布信息,在第一轮公布的544家门诊统筹医疗机构基础上,再一次增加138家社区卫生服务站纳入门诊统筹;在第一轮29家门诊统筹定点零售药店的基础上,再将“1000家定点零售药店纳入门诊统筹保障范围”。

而且,武汉市医保局在当天的正式政策通告中指出,要“使职工医保门诊统筹服务向街道(乡镇)、社区(村)进一步延伸,让参保群众就医购药更加方便”。

紧接着在2月15日,武汉市医保部门再一次对外宣布,又将4065家定点零售药店“纳入职工医保门诊统筹服务试点”。

在两次政策调整中,武汉医保局争取将工作做细,把所有门诊统筹保障覆盖定点药店的信息对外公开,方便参保人群查询。

这样,经过数次政策调整,武汉市门诊统筹服务药店的数量,就从最初的29家到现在超过5000家,保证了参保患者能够就近在社区周边买药。

另一方面,国家医保局也在2月15日发文,指出要“切实保障参保人员权益”,要“积极支持医保定点药店开通门诊统筹服务”;同时也提出“完善定点零售药店门诊统筹支付政策”,还要求“科学编制年度门诊医保基金支出预算,探索建立定点零售药店门诊统筹总额预算管理”。

不过,过去相对自由的零售药店,一旦纳入统筹基金支付,就要逐步调整,适应医保统筹基金更为严格的监管。同时,由于大量分散化定点药店集中纳入统筹基金支付,医保部门的监管工作量大大增加,监管创新、支付创新值得关注。当前,门诊医保支付改革逐步展开,慢病管理按人头支付等创新也在探索中。

在政策调整的同时,从国家医保局到地方医保局,也同步加强个人账户改革的政策宣传,向全社会进一步解释本轮医保个人账户改革的政策,同时也努力向社会解释医保基金结构性调整的必要性。

大部分社会医疗保险国家,参保人的筹资都放进统一公共基金。因此,一些行业专家指出,医保个人账户是一项具有中国特色的制度设计。一些参与改革设计的亲历者曾向《中国医院院长》杂志介绍,在国企改革背景下,个人账户设置是为了鼓励职工积极参保,尤其是国企职工。

多年运行下来,这一制度设计导致的结构性问题也显现出来。一方面,城镇职工医疗保险大量累积结余,闲置在中青年人群的个人账户中;另一方面,部分老年患者仅依靠个人账户支付门诊,保障明显不足。随着老龄化社会的加速到来,这一结构性问题的破解不容忽视。这也正是2020年3月出台的《关于深化医疗保障制度改革的意见》的大背景。医保结构性改革涉及利益结构调整,需要医保部门将改革做细,也需要全社会的充分理解。