适度增加早籼稻生产保障粮食安全

2023-03-27郑红明

郑红明

(浙江衢州新农都实业有限公司,浙江 衢州 324000;作者:398989096@qq.com)

当前世界正处于百年未有之大变局,粮食市场也是乱云飞渡。粮食比价与历史均值相比已有很大变化,目前稻谷收购价格在三大谷物中垫底,而小麦价格却高居榜首。在稻谷三大品种中,原先一枝独秀的粳稻也无奈让出了第一宝座,中晚籼稻收购价格一马当先,早籼稻收购价格也逐渐与粳稻接近[1],早籼稻旺季收购期间,其价格还一度高于中晚稻。

1 我国早籼稻生产概况

1.1 早籼稻生产先扬后抑

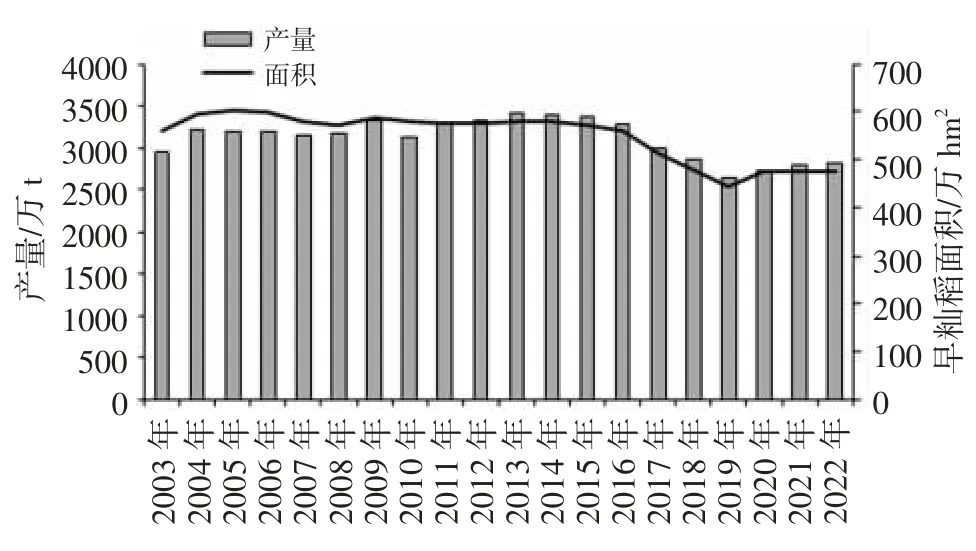

20 世纪80 年代以前,早籼稻因其接新早、出饭率高、耐保管等优势,一度成为我国居民口粮的首选,获得较快的发展,鼎盛时期产量占稻谷总产量的三分之一以上;80 年代以后,我国水稻种植结构调整加快,生产重心不断北移,早籼稻面积和产量开始下滑,在稻谷总产量中的比重也急剧下降。1978 年我国早籼稻种植面积为1 302 万hm2[2],后连续下调[3],2020 年后稍有回升,2022 年面积为475.5 万hm2,仅为最高峰时的36.5%。早籼稻产量也由1984 年的5 330.5 万t 下降至2022 年的2 812.3 万t,降幅达47.2%[4](图1)。

1.2 早籼稻面积和产量持续下降的主要原因

一是早籼稻需求持续下降。由于早籼米腹白较大,直链淀粉含量高,粘性小,食用口感差,加上早籼稻优质品种改良缓慢,越来越难以满足生活条件持续提升的居民对美味的追求。因此,其口粮需求自20 世纪90年代以来直线下降,近年已基本退出居民餐桌。

二是早籼稻种植效益持续下滑。由于早籼稻需求持续减少,供大于求,早籼稻收购价格多年来基本上是稻谷三大品种中最低的一个。尤其是2015 年以后稻谷最低收购价快速下调,带动稻米市场价格下行,导致早籼稻种植收益持续降低。如2018 年,江西早籼稻收购价格下降幅度较大,成本却小幅增加,每667 m2平均净利润只有-78.13 元,成本利润率-7.28%,同比降12.13 个百分点,是2004 年实施稻谷最低收购价政策以来首次出现亏损,已连续5 年出现下降[5]。早籼稻与晚籼稻两季产量虽高于一季稻,由于投入的人力物力更高,早籼稻种植效益不好甚至亏损,还不如种植一季稻省时省力、效益好,农户种植早籼稻积极性持续受挫,双季稻改种单季稻现象逐渐增多,早籼稻生产也连下台阶。

三是早籼稻抢收和晚籼稻抢种时,正是一年中最热的季节,在机收、机种没有普及以前,“双抢”期间劳动强度很大,对劳力的需求较高,加上农村外出务工人员增多,使得很多农户放弃种植早籼稻。

四是水稻生产重心不断北移。由于南方经济起步早,发展快,城镇化水平高,农业种植结构调整步伐大,水稻种植面积出现较快下降,尤其是广东、浙江等原水稻生产大省下降较快,早籼稻生产快速下降更为明显。1974 年浙江省早籼稻种植面积达125.33 万hm2[6],而2022 年仅有11.31 万hm2[4],降幅达91.0%。1976 年广东早籼稻种植面积211.93 万hm2[7],2022 年降为86.42万hm2[4],降幅达59.2%。仅这两省的早籼稻面积就下降了239.53 万hm2。北方水稻生产虽然发展较快,限于气候条件,只能种植一季稻,这也是早籼稻生产持续下降的一个因素。

2 适度促进早籼稻生产的意义

一是有利于掌握粮食安全主动权。2022 年早籼稻产量约占我国稻谷产量的13.5%,占粮食总产量的4.1%左右[8],但它是我国口粮的重要组成部分。早籼稻接新早,通过其种植面积一般可基本确定双季晚稻面积。因此,适度增加早籼稻面积,对于全年水稻生产意义重大。

二是增加粮食储备的需要。早籼谷含水量低,耐储藏,是南方各省区储备粮的主要品种。近年来我国对粮食安全高度重视,储备粮保管量有所增加,早籼稻储备也相应增加。在当前早籼稻生产仍处于低位的情况下,早籼稻收购价格高开高走,表现坚挺,2021 年以来早籼稻价格连续2 年领涨稻谷市场,且收购旺季期间早籼稻价格一度高于中晚稻。如湖北省早籼稻收购旺季期间,早籼稻平均收购价均高于中晚籼稻,其中2022 年9 月19 日至25 日的早籼稻收购价为2 642.0 元/t,同期中晚籼稻2 590.0 元/t[9],两者价差达到了52.0 元/t。江西早籼稻收购旺季期间也有类似现象,如2022 年8 月11日价格监测,江西省早籼稻平均收购价为2 642.0 元/t,同期中晚籼稻收购价为2 616.0 元/t[10]。早籼稻收购价格高企,表明当前早籼稻供应有所趋紧,适度增加种植很有必要。

三是增加饲料原料供应的需要。早籼稻一直有作为饲料原料的需求,只是在玉米价格相对较低时性价比不高,需求量较小。近年来玉米价格持续上涨,目前价格已高于稻谷价格(表1),因此,早籼稻作为饲料原料优势不断提升,需求量增加,刺激早籼稻价格上涨。

表1 2018—2022 年我国粮食平均收购价格表 (单位:元/t)

四是调节市场供应的需要。最低收购价稻谷库存对灵活调节我国稻谷市场供需具有重要意义。但我国早籼稻产量持续快速下降,已连续2 年没有启动最低收购价预案。最近的一次启动为2020 年,当年仅收购了40.0 万t 的最低收购价早籼稻[11]。一方面说明我国早籼稻近年来需求比较活跃,不存在类似中晚稻供大于求的现象。另一方面,由于早籼稻最低收购价库存偏少,按照4 年保管期满后将转为超期储存稻谷进行定向销售的要求,如2023 年没有启动早籼稻最低收购价预案,则2024 年我国最低收购价早籼稻库存将消耗殆尽。因此,适度增加早籼稻种植面积是可行的。

3 早籼稻迎来适度发展的机遇

3.1 政策支持

经过前期的供给侧改革后,2020 年以来,国家多次提出要发展双季稻生产,并从2020 年开始连续3 年上调了早籼稻最低收购价。2022 年早籼稻最低收购价较上年上调2.00 元/50 kg,高于中晚籼稻和粳稻的1.00 元/50 kg。政府领导也多次强调要“鼓励有条件的地方多种双季稻”。表明国家对早籼稻生产的重视开始提升,将有利于早籼稻生产的恢复性发展。

3.2 早籼稻品质得到改良

以前,由于早籼稻优质品种少,稻米品质差,导致早籼稻收购价格低,种植收益相对较差,农户种植意愿不强。因此,提高早籼稻优质品种率、提高早籼稻收购价格和种植效益是稳定其播种面积的重要措施之一。近年来,国家加大了早籼稻优质品种的培育,并取得了较好成效。据农业农村部统计,2021 年我国优质早籼稻面积达50.6%,首次超过半数,比上年提高4.0 个百分点[12],这也有助于早籼稻价格的提高。而江西通过“优质晚稻早种”的方式,实现了早籼稻种植效益的提升,至2020 年,江西已审定6 个晚稻优质品种作早籼稻种植,种植面积约2.3 万hm2,每667 m2增效达300 元,约占当年江西省早籼稻种植面积的9.0%左右[13]。科技赋能,将为早籼稻生产的发展注入强劲动力。

3.3 早籼稻需求有所回升

除了储备增加带动早籼稻需求外,早籼稻作为食品工业和米粉加工业的优良原料,随着食品工业和米粉行业的发展,需求也大幅增加。比如,2020 年新冠肺炎疫情暴发以来,餐饮业受到巨大打击,但口味丰富、出餐高效、味美价廉的螺蛳粉产业却一枝独秀,发展很快。2021 柳州螺蛳粉全产业链销售收入达到501.6 亿元,同比增长40.0%,并力争在2025 年实现螺蛳粉全产业链900 亿元的目标[14];全国米粉销量最大省份之一的江西省,2021 年全省米粉年销量超过170 万t,产值超过110 亿元,两项数据同比增长均超过20%[15]。早籼米是米粉产业的主要原料,米粉产业的快速发展,将提升早籼稻需求。另外,随着2022 年玉米价格的继续上涨,全国早籼稻平均收购价格由年初的高于玉米收购价格,到3 月底已低于玉米价格,此后价差不断拉大,至12 月底,早籼稻价格已低于玉米148 元/t(表2),这将提升早籼稻作为饲料原料的替代需求。

表2 2022 年我国粮食平均收购价格表 (单位:元/t)

3.4 早籼稻种植效益小幅提升

虽然近年来稻谷种植效益偏低,但早籼稻种植效益有所提升。随着近几年早籼稻产量的持续下降和需求的好转,早籼稻市场逐渐活跃,收购价格坚挺,并一度高于同期的中晚稻价格,从而提升了早籼稻的种植收益。根据安徽省发展改革委价格成本调查监审局调查,2022 年安徽省早籼稻平均出售价格为每50 kg 131.83 元,比上年上涨5.48%,早籼稻每667 m2平均产值为1 235.16 元,比上年增加18.63%;早籼稻每667 m2平均总成本为1 042.82 元,比上年增加8.33%;早籼稻每667 m2平均净利润为192.34 元,比上年提高144.87%;每667 m2平均现金收益为539.10 元,比上年提高26.28%。收益为近5 年最高[16]。与之对比,2022 年安徽省中籼稻每667 m2平均产值为1 192.41 元,比上年减少16.53%;每667 m2平均总成本为1 173.16 元,比上年上升10.77%;每667 m2平均净利润(产值扣除物质与服务费用、人工成本和土地成本的支出)为19.25元,比上年下降94.79%;每667 m2平均现金收益为403.37 元,比上年下降46.74%[17]。无论是单位面积平均净利润还是单位面积平均现金收益,2022 年早籼稻均优于中籼稻,这为单季稻改双季稻创造了条件。

另外,经过多年的培育和发展,我国水稻生产的机械化水平得到了大幅提升。2020 年我国水稻综合机械化率已达到84.35%[18],基本实现了机械化,这为减轻早稻生产劳动强度,恢复早稻生产提供了技术条件。

4 近年早籼稻生产出现恢复性增加,但仍处于历史低位

2020 年以来,为应对新冠肺炎疫情及地缘政治持续紧张等百年未有之大变局,国家更加重视粮食安全,并加大了对双季稻生产的扶持,连续调高籼稻最低收购价,其中早籼稻上调幅度最大。加上早籼稻生产下降太快,已经出现了供不应求迹象,价格出现回升,种植效益有所提升,受此影响,早籼稻生产结束了持续下调的局面,在低位出现了恢复性增长。2022 年早籼稻种植面积和产量较2019 年分别增长6.9%、7.1%[3-4],但仍处于历史较低水平,分别为最高峰时的36.5%和52.8%。而2022 年国内稻谷虽有所减产,但产量仍处于历史高位附近。

5 早籼稻生产恢复缓慢的原因

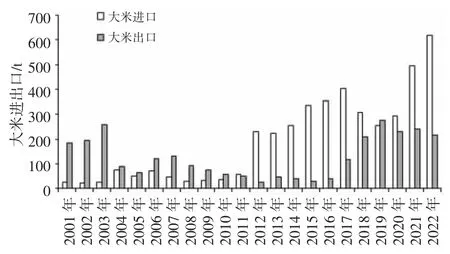

虽然早籼稻生产迎来了难得的发展机遇,种植面积和产量也有所回升,但尚未恢复到我国粮食产量19连丰的起点(2003 年)水平(图1),主要是短期还面临一定的挑战。一是近年来国内大米进口大量增加,对早籼米需求形成了较大的冲击。2020 年以来,由于国际大米供应较为宽松,国际米价长期在低位徘徊,与国内大米的价差较大,刺激大米进口快速增加。2020 年,我国进口大米294 万t,出口大米230 万t,净进口大米64 万t;2021 年进口大米496 万t,出口大米242 万t,净进口大米254 万t;2022 年国内进口大米达创纪录的619 万t,出口大米仅219 万t,净进口大米达400 万t(图2)。由于进口大米大多为低端大米,尤其是大量进口的碎米(2022 年碎米进口达353 万t,占国内大米进口总量的57.0%),对价格相对较低的早籼米市场冲击更大。

图1 2003—2022 年我国早籼稻面积和产量

二是超期储存稻谷定向销售大规模进行。我国稻谷库存规模庞大,位居世界第一,库存量占全球稻米库存的近六成,很大部分来源于最低收购价稻谷库存。由于国内稻谷库存充足、进口大米大量增加,导致最低收购价稻谷库存去化缓慢,最终大量稻谷成为了超期储存稻谷,失去了食用价值,不得不定向销售给饲料企业用作饲料原料。2022 年,稻谷定向邀标竞价销售累计投放4 052 万t,成交2 905 万t,成交率71.7%,较2021年、2020 年分别增加1 348 万t 和1985 万t(图3)[19]。定向销售稻谷大规模开展,在加快政策性稻谷库存去化的同时,也对早籼稻的饲料需求形成了较大冲击。

图3 2020—2022 年稻谷定向销售成交情况

三是近年来小麦玉米价格上涨较快,而稻米价格上涨缓慢,两者价差也从之前的稻谷高于玉米,转为玉米全面高于稻谷,导致农户种植水稻积极性下降,“水改旱”现象增加,这也抑制了早籼稻生产。2022 年我国水稻种植面积较上年减少1.60%[8]。

数据来源:国家统计局。

6 早籼稻生产将迎来新的机遇

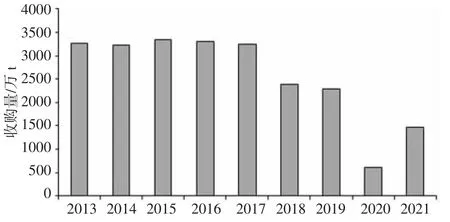

虽然当前早籼稻生产面临一定的困难,恢复缓慢,但这些困难是暂时的,且正在持续改善中。一是后期大米进口将减少。2022 年9 月份以来,国际大米价格持续上涨,国内外大米价差大幅缩小,个别国家的大米价格已高于国内早籼米价格。2022 年12 月30 日,广东早籼米批发价3 700 元/t;越南大米(5%破碎率,下同)到港完税理论价格3673 元/t,国内外价差27 元/t,较年初缩小806 元/t;泰国3 849 元/t,价差-149 元/t,较年初缩小964 元/t[20]。由于2022 年第四季度国内外大米价差持续缩小,大米进口明显下降。2022 年第四季度,我国进口大米115 万t[21],较年内最高的第二季度减少77 万t。预计2023 年国际大米价格仍将维持高位,后期大米进口面临减少的趋势,对早籼米市场的冲击将下降。二是超期储存稻谷定向销售量也将减少。2013—2017 年,我国年均收购最低收购价稻谷均在3 000 万t 以上,2018 年之后出现较快下降(图4)。因此,后期可供销售的超期储存稻谷也将大幅减少,定向销售稻谷也将大幅下降,2023 年投放量预计降为1 800万t,成交量也将明显低于上年的2 900 万t 水平[22],对早籼稻的需求冲击将会下降。

图4 2013—2021 年最低收购价稻谷收购情况

三是早籼稻替代需求将增加。近几年,我国早籼稻价格虽有所上涨,但涨幅远不及玉米、小麦等粮食品种(表1),替代需求将继续旺盛。一方面,早籼稻价格已大幅低于玉米,作为饲料原料的替代需求量将增加。另一方面,由于早籼稻与小麦的价差更大,目前小麦收购价格较高,后期轮换价差预计将会增大,因此,早籼稻作为储备品种的优势将更加突出,预计后期储备需求也将增加。随着早籼稻需求的不断改善,预计后期早籼稻市场也会有继续上涨的可能,将增加农户种植早籼稻的积极性。

7 早籼稻生产宜适度增加

虽然当前早籼稻供应相对偏紧,但早籼稻毕竟是稻谷中的小品种,如短期发展规模过快,很容易导致供大于求,因此适度增加较为适宜。自2013 年以来,早籼稻连续8 年启动了最低收购价预案。随着早籼稻产量从2013 年的3 407 万t 降至2020 年的2 729 万t,早籼稻托市收购的数量也从2013 年的567 万t 降至2020 年的40 万t[23]。然而,自2021 年以来,早籼稻产量连续2 年超过2 800 万t,实现了恢复性增加,却没有启动最低收购价预案。主要原因是2020 年下半年玉米、小麦等粮食市场快速启动,在比价效应作用下,推动了早籼稻需求的快速回升。因此,在早籼稻产量出现恢复性增加后,早籼稻供应仍显得相对偏紧,提振了早籼稻的收购价格。综合当前储备需求、饲料原料替代需求和食品工业需求增加等因素,初步研判,早籼稻产量增加10.0%可以使早籼稻需求达到初步平衡。即使产量略大于需求,需要启动最低收购价预案,托市收购的量也不会太大,预计不会超过100 万t,相对于国内稻谷产量来说微乎其微。2022 年早籼稻种植面积为475.51 万hm2[4],如增加10.0%约为47.55 万hm2。从保守的角度考虑,当前早籼稻种植面积增加33.33 万hm2左右比较适宜。按照2022 年早籼稻单产5 914.3 kg/hm2[4]测算,则早籼稻可增产200 万t 左右。

8 适度增加早籼稻面积的轮作模式

我国稻谷自2011 年以来已连续12 年超过2 亿t,且连续12 年启动了最低收购价预案。2019 年,双季稻单产(11 987.0 kg/hm2,其中早稻5 902.3 kg/hm2、双季晚稻6 084.7 kg/hm2)较单季稻(7 561.2 kg/hm2)平均要高4 425.8 kg/hm2左右[24]。如果单纯通过发展双季稻来增加早籼稻产量,在当前稻谷产大于需的情况下,将会加重我国稻谷的总体供应压力,也不利于农业生产“两稳两扩”方针的落实。因此,在发展早籼稻生产的同时,除了种植双季晚稻这种主流模式外,可以通过调整粮食种植结构,如将早籼稻与大豆、玉米等作物进行轮作,使得稻谷总产量保持在基本稳定的同时,使粮食种植结构更加优化。

8.1 “早籼稻+秋玉米”模式

秋玉米适宜种植地区为浙江、江西、湖南、广西和四川等省。秋玉米的播种期为7 月中旬至8 月上旬,可以与早籼稻进行轮作。由于近2 年玉米价格上涨较快,种植效益也相对较好。根据安徽省发展改革委价格成本调查监审局调查,2022 年,调查户新玉米上市每50 kg同比出售价格上涨8.83 元,每667 m2产值合计同比上涨17.34%;每667 m2平均总成本为1 019.99 元,比上年增加10.77%。玉米净利润为每667 m2100.63 元,比上年增加60.53%[25]。2022 年“早籼稻+玉米”模式的每667 m2种植效益可达292.99 元,明显优于中籼稻的19.25 元。虽然安徽主要以夏玉米种植为主,但对秋玉米的种植有一定的借鉴作用。如果将部分玉米作为鲜食玉米销售,效益将会更高。

8.2 “早籼稻+秋大豆”模式

秋大豆适宜种植地区为浙江、江西、湖南、广西及安徽南部等长江以南地区。秋大豆的播种期为7 月下旬至8 月上旬,适宜与早籼稻进行轮作。由于近2 年大豆价格上涨较快,种植效益有所提升。根据安徽省发展改革委价格成本调查监审局调查,2022 年,调查户每667 m2大豆单产平均为143.45 kg,同比增长5.84%;平均出售价格为每50 kg 282.62 元,同比增长4.42%;每667 m2平均总成本为714.48 元,同比增长3.77%;大豆种植每667 m2平均净利润为119.43 元,比2020 年增加92.11%;每667 m2现金收益为570.74 元,比2020年增加10.84%[26]。单纯以效益来看,2022 年“早籼稻+秋大豆”模式的每667 m2平均种植效益可达311.77元,优于“早籼稻+玉米”模式。如将部分秋大豆作为鲜食大豆销售,效益还将会大幅提升。同时,“水稻+秋大豆”轮作能提高土壤通透性,且大豆的根瘤菌有固氮作用,能减少田间氮肥使用量,为下茬水稻提供有机氮肥。

另外,早籼稻也可以和番薯等其他杂粮进行轮作,但从“谷物基本自给,口粮绝对安全”的角度出发,只宜作为少量补充,本文不作探讨。

9 “早籼稻+秋大豆”轮作模式值得推广

2022 年我国有10 个省份种植早籼稻,分别为浙江、江西、安徽、湖北、湖南、广东、广西、海南、福建和云南[4]。2022 年因南方持续高温干旱,早籼稻主产区又启动中晚稻最低收购价收购的省份只有湖北与安徽,而2021 年为湖南、江西、安徽与湖北4 省。说明这4 个省的中晚稻产量供应相对较好,可以适当调减。且江西、湖南、安徽南部与湖北南部也适宜种植秋玉米与秋大豆。

当前我国口粮可以确保绝对安全,玉米等谷物可以做到基本自给,适量进口作为补充。而大豆对外依存度过大,2022 年我国大豆总产量2 028.5 万t,比上年增加23.7%[27];大豆进口量9 108 万t,比上年减少5.6%,占我国大豆总需求量的81.8%[28]。我国的“油壶”并没有牢牢掌握在自己的手上。因此,2022 年和2023年的“中央一号文件”均提出要大力实施大豆和油料产能提升工程。黑龙江2022 年扩种67 万hm2(1 000 万亩)大豆[29],主推也是稻豆轮作模式。无论从落实中央政策角度,还是从大粮食角度考虑,“早籼稻+秋大豆”种植模式都值得推广。

如果在现有条件下,湖南、江西、安徽与湖北省增加33.33 万hm2(500 万亩)双季稻,在早籼稻产量增加约200 万t 的同时,因一季稻单产(7 561.2 kg/hm2)要高于晚籼稻(6 048.7 kg/hm2),中晚稻产量因而将减少50 万t 左右[21],推算稻谷总产量将增加150 万t 左右。如果全部采用“早籼稻+秋大豆”模式,在增加早籼稻产量的同时,中晚稻产量将下降250 万t 左右,这4个省稻谷总量可能下降50 万t 左右,约占全国稻谷产量的0.25%,对稻谷总产量不会有大的影响。而大豆产量则将增加64.6 万t(1 938.7 kg/hm2×33.33 万hm2)左右[25]。如果采取一半双季稻模式,一半“早籼稻+秋大豆”种植模式,则这4 个省稻谷总产量将稳中略增50万t(早籼稻产量增加200 万t 的同时,中晚稻产量将减少150 万t),大豆将增产32 万t 左右[25]。从确保我国粮食生产稳定和保障粮食安全的角度出发,以其中一半采用双季稻模式,一半采用“早籼稻+秋大豆”种植模式更为稳妥。

10 结论

从上述分析中可以看出,“早籼稻+秋大豆”的种植模式值得推广,适宜推广省份为江西、湖南、安徽南部和湖北南部,面积暂时以33 万hm2左右为宜,以一半采用双季稻模式、一半采用“早籼稻+秋大豆”种植模式较为稳妥,试验成功后再进行总结推广。

另外,当前我国稻谷总体产大于需,尤其黑龙江省供应压力最大,每年最低收购价收购的稻谷量也最大。从全国一盘棋考虑,可将南方与北方的大豆水稻轮作进行通盘考虑,采取两年一循环方式,第1 年在南方试行“早籼稻+秋大豆”种植模式,黑龙江种植模式保持不变。第2 年,南方早籼稻+秋大豆种植区块恢复为一季稻,而东北地区则将相应的水稻面积改为种植大豆,在减轻东北稻谷供应压力的同时,能有效增加大豆产量。而从当前我国粮食安全和主要粮食品种的供需结构考虑,也应该鼓励“早籼稻+秋大豆”种植模式。