数字普惠金融对中国农村居民消费的空间溢出效应

2023-03-27魏怡婷

魏怡婷

(西安财经大学 统计学院, 西安 710100)

扩大内需已成为中国经济高质量发展的重要影响因素,消费对经济增长的促进作用日益显著。但近几年中国居民消费水平依然很低。中国的消费率在2019年只有38.8%,远远低于美国的68%、德国的52%、韩国的49%。据2018年的统计数据,美国平均收入是中国的8.4倍,但美国的平均消费是中国的15.2倍。2021年,中国农村居民的人均消费支出为15 916元,城镇居民为30 307元,显然城镇居民人均消费水平高于农村居民人均消费水平,因此农村还有巨大的提升空间。为了提高中国居民消费率,促进农村居民消费、提高农村居民消费能力成为不可或缺的一步。

随着物联网、大数据、人工智能等高科技的迅速发展,以及其在金融领域的广泛运用,普惠的新型金融形态应运而生。数字普惠金融可以拓宽金融服务领域,从而让更多居民享受到普惠型的金融服务。尤其是在山区、农村等不发达的低收入地区中,更加有利于金融服务的改进。通过分析数字普惠金融在农村消费中的作用,可以为促进经济高质量发展提供理论依据。

1 文献综述

“消费”一直备受各界学者的关注,目前已经有不少学者初步对金融因素对居民消费的影响做了研究和探讨,其中包括消费金融、互联网(消费)金融、数字金融等。消费金融通过多个方面影响到居民消费结构特征,在两者关系探讨方面,国内大部分研究趋于类似,即消费金融显著促进消费结构升级。Wang[1]通过研究表明消费金融发展可以显著提升农村居民的消费支出水平并优化相应的消费结构;消费金融发展可以提升城镇居民的消费支出水平,但是对消费结构的优化却是负面影响的。互联网(消费)金融目前已经渐渐地变成中国居民家庭投资和消费发展的主要方面,研究互联网(消费)金融对中国居民家庭消费升级和消费趋向的影响程度,在制定相关政策方面具有重要意义。段辉娜等[2]利用省级面板数据进行定量分析,研究发现随着互联网消费金融的发展,中国居民总体消费支出水平明显升高,不仅如此,消费结构也明显升级,这一现象对于生存型消费和发展型消费有着明显的推动作用,对享受型消费支出具有抑制作用。邢天才等[3]认为中国居民消费水平的提升和目前具有积极趋势的消费行为这两方面离不开互联网消费金融的形成和高速发展。杨伟明等[4]通过分析得出数字金融以及3个子维度均对中国居民消费水平有积极作用,并且积极推动了居民消费升级。

由于中国不同地区之间要素禀赋存在一定的偏差,因此不同地区的数字普惠金融对居民消费升级的促进作用或抑制作用有着较大的差异。罗娟和李宝珍[5]通过研究数字普惠金融对降低消费的影响在不同地区之间是否存在异质性,发现数字普惠金融的快速发展对于东部地区的消费差距有着显著的收缩效果。在城乡居民消费差距上,唐世辉[6]站在城乡的角度看,城镇居民受到的数字普惠金融的影响与农村居民受到的数字普惠金融的影响相比影响较小,农村居民受到的影响效果较大,并且是积极的推动作用。李牧辰和封思贤[7]基于文献分析发现,数字普惠金融不受地域和空间等方面的约束,因此在农村地区也可以得到很好的金融发展,从而减小城乡收入的不平等。

2 研究设计

2.1 模型设计

不同地区的金融发展水平存在显著的区域差异,金融资源配置也呈现出不均衡的现象。运用空间计量模型来研究数字普惠金融对中国农村居民消费的影响,具体模型如下:

Y=δWY+Xβ+WXγ+ε

(1)

ε=λWε+μ,μ~N(0,σ2I)

(2)

式中:Y表示被解释变量;X表示解释变量;W表示空间权重矩阵;β表示X的相关系数;δ和γ为空间相关系数;λ为空间残差相关系数;ε和μ为随机误差,且μ服从正态分布。

2.2 变量选取与数据来源

2.2.1 变量选取

1)被解释变量。被解释变量为农村居民消费(crr),该指标选用30个省区市(不含西藏、港澳台地区)的农村居民人均消费来衡量。

2)解释变量。将采用北京大学互联网金融研究中心提供的数字普惠金融总指数(dfii)作为解释变量。对于反映一个省份的数字普惠金融发展情况用该指数是十分合理的。

3)控制变量。①居民人均可支配收入(revenue)。从已有研究可知,收入水平在很大程度上影响居民消费的水平,并且呈现出正向的影响作用。②产业结构(is)。产业结构由第三产业增加值与GDP的比值来衡量。③城镇化水平(urb)。城镇化对居民消费水平同样具有重要影响作用。④农村教育水平(el)。使用农村初中老师人数和农村初中在校学生人数来衡量当地的教育水平。⑤农村物价水平(cpi)。物价水平是一种综合反映社会居民的消费支出能力状况和综合分析社会主义市场经济情况变化的一个重要指标。⑥人口结构(is)。生命周期理论研究指出中国人口年龄结构变化和社会居民的消费能力有着密不可分的内在联系,所以采用老年抚养比(old)和少儿抚养比(young)来综合评价人口结构。⑦农村医疗水平(msl)。医疗服务保障水平会直接影响到农村居民未来的基本生存和福利,完善的乡村基本公共医疗制度将有助于进一步改善中国农村居民的消费支出情况,通过农村乡村医务人员数量以及乡村卫生员数量来反映当地的医疗水准。⑧农村电力水平(ele)。用电需求和农村经济发展息息相关,用电的需求水平在相当大程度上来说就是农村经济发展的“晴雨表”,采用各个省的用电量来衡量当地的电力水平。⑨农村住户固定资产投资(touzi)。农村固定资产投资的提高会在一定时间内刺激农村居民消费的增长。

2.2.2 数据来源

数字普惠金融总指数来自北京大学数字金融研究中心发布的指数报告,除此之外所有数据均来自《中国统计年鉴》《中国农村统计年鉴》《中国教育统计年鉴》及各省统计年鉴。选取中国30个省区市(不含西藏、港澳台)2013—2020年的数据进行研究,部分缺失数据采用插值法进行补充。

3 实证分析

3.1 构建空间权重矩阵

基于各省区市之间的地理位置构建地理距离矩阵。地理距离矩阵由两个地区间直线距离(d)的倒数来决定,具体的设定公式为

(3)

3.2 空间相关性检验

3.2.1 全局莫兰指数

由表1可见,2013—2020年数字普惠金融指数和农村居民消费的全局莫兰指数均不小于零,且在1%的显著性水平下显著,说明数字普惠金融指数和农村居民消费均具有空间自相关性,即两者在空间分布上出现聚集现象。从数值来看,空间聚集状态呈现相对稳定状态,但也具有一定的波动性。因此,选择空间计量模型是合适的。

表1 农村居民消费和数字普惠金融的全局莫兰指数

3.2.2 局部莫兰指数

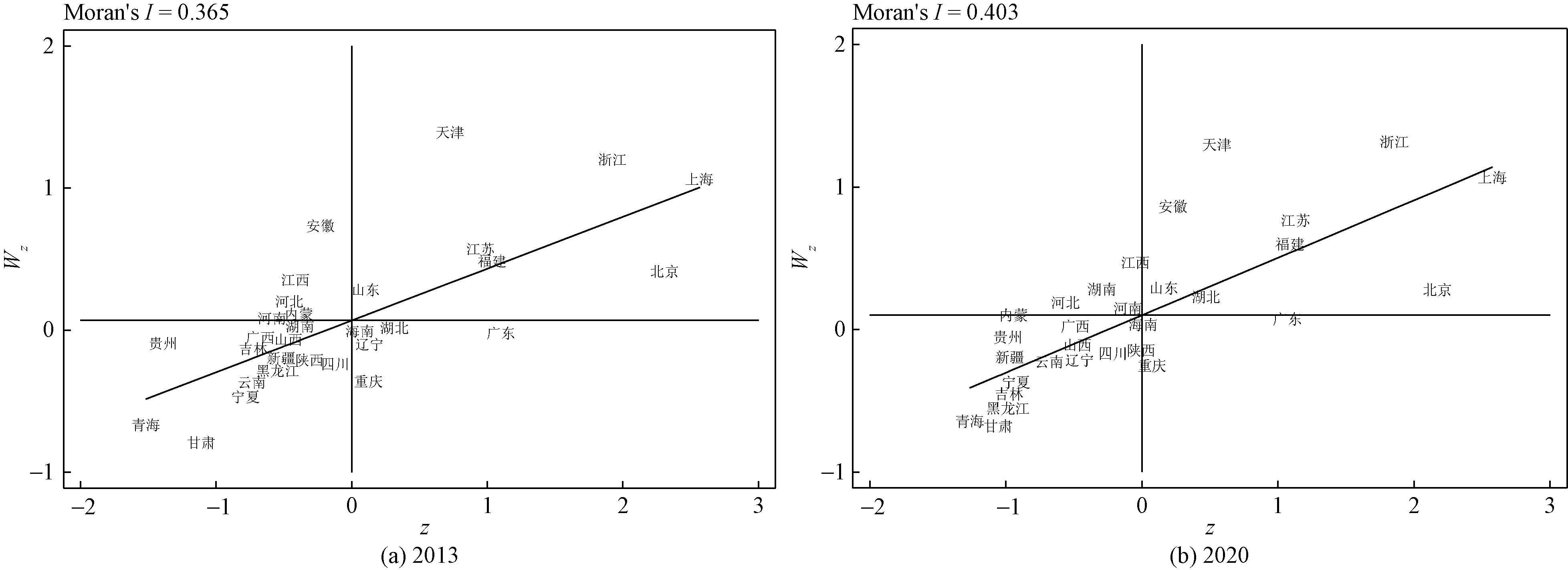

由图1和图2可知,不同省区市的农村居民消费及数字普惠金融指数的莫兰指数大多数处于第一、三象限,具有显著的空间集聚性,具体表现为H-H(高-高)集聚和L-L(低-低)集聚状态。中国居民消费水平高的地区,其周边省区市的居民消费水平也相对较高;消费水平低的地区,其周边省区市的居民消费水平也相对较低。

图1 2013、2020年数字普惠金融指数局部莫兰图

图2 2013、2020年农村居民消费局部莫兰图

3.3 实证结果分析

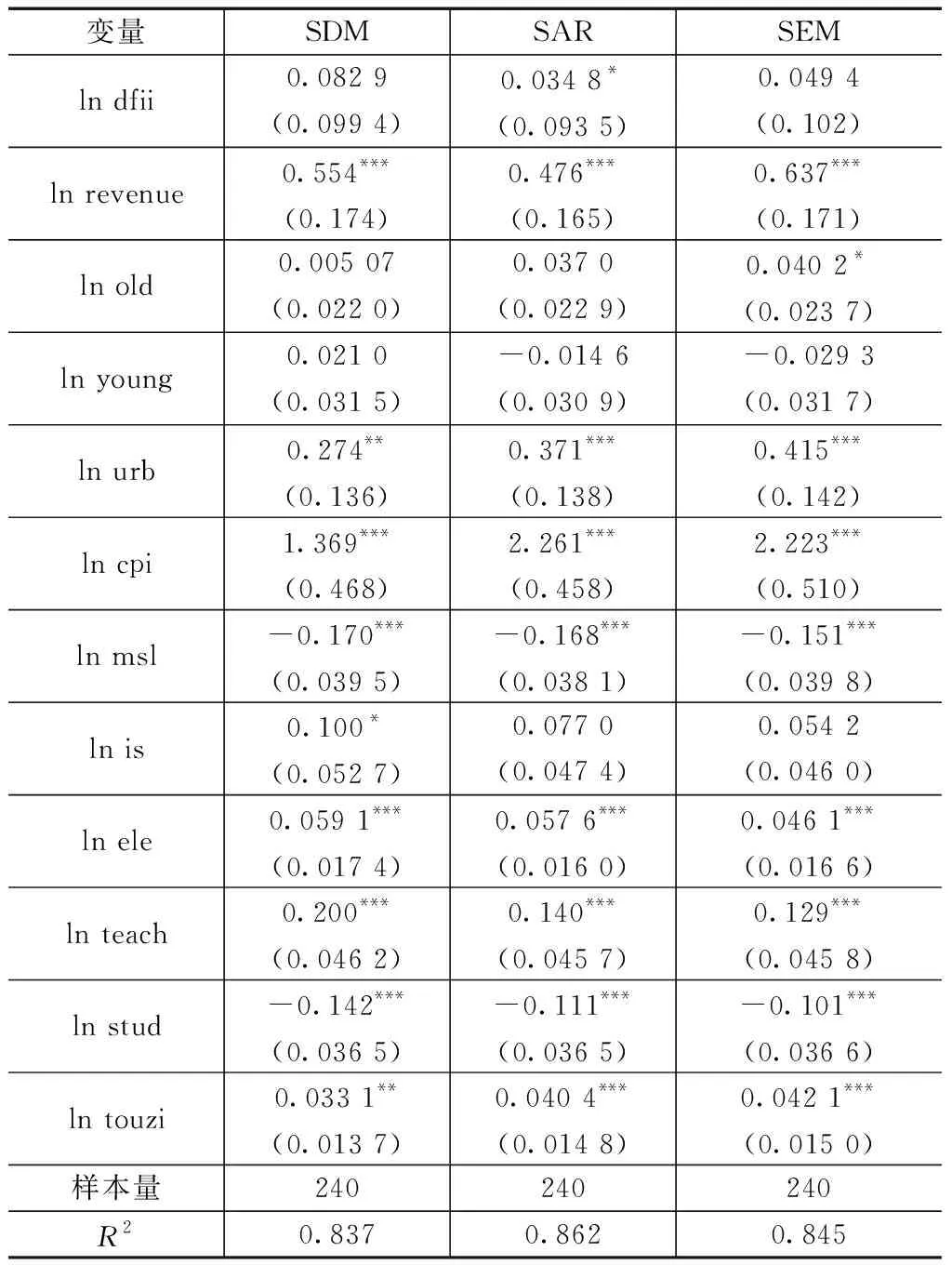

由表2可以看出,数字普惠金融指数通过了10%的显著性检验水平,表现出了一个显著的促进作用。不仅如此,空间计量模型的系数为正值,说明随着数字普惠金融的发展,当地农村居民消费水平也会受之影响并随之改变,对相邻的地区亦产生影响,因此表现出了明显的正向空间溢出效应。居民人均可支配收入、农村物价水平、人口结构、城镇化水平、农村电力水平、农村初中老师人数及农村住户固定资产投资的系数均为正,说明这些变量的增加对当地农村居民消费水平具有显著的促进作用。农村医疗水平、农村初中在校学生人数与农村居民消费支出呈现出负相关关系。各省区市的老年抚养比和少儿抚养比对居民消费支出没有明显的正向或负向影响。

由表3可以看出,数字普惠金融的直接效应为0.039 1,并通过了10%的显著性水平,正向促进了农村居民的消费水平,间接效应为0.018 9,表明数字普惠金融的发展对其他地区也同样有着促进作用。

3.4 区域异质性分析

中国地大物博,不同省区市之间的经济发展亦有不同,东部地区经济较为发达且发展迅速,因此不仅当地的居民消费水平偏高,而且接受新事物的能力也较强。但中西部的发展与之相比相对缓慢,因此接下来继续考察数字普惠金融对农村居民消费的区域异质性,回归结果见表4。

从表4可以看出,2013—2020中,数字普惠金融对农村居民消费水平的影响作用在西部地区最为显著,中部地区的影响效果次于西部地区,中西部

表2 模型回归结果

表3 空间效应分解结果

表4 2013、2016、2020年区域异质性回归结果

地区在近几年影响效果持续上升,说明虽然中西部地区经济发展较为缓慢且有着相对落后的金融资源和金融水平,但是同时也体现了其金融资源的可提升空间很大,当地农村居民对数字普惠金融相关政策较为陌生,因此一旦大力推进当地农村数字普惠金融的发展,便意味着有着较好的发展势头,数字普惠金融对当地农村居民消费的影响也更加明显;而东部地区的影响效果在2016年之后呈现出下降的趋势,说明东部地区经济发达,基础设施建设较为完善并且有着丰富的金融资源,当地农村居民对数字普惠金融及相关政策了解较为深入,因此可发展空间较小,可提升空间十分有限,2020年西部地区数字普惠金融对农村居民消费的促进效果已经略高于东部地区。

4 研究结论及建议

综上,得出以下结论:①数字普惠金融对农村居民消费有着促进作用,并且具有显著的空间溢出效应。②数字普惠金融对中国农村居民消费存在区域异质性。

基于以上分析,提出如下相关政策建议:①不断推进数字普惠金融高质量发展。相关部门需要奋力、全面推进基础设施建设,并保证越来越多的人了解并熟知数字普惠金融相应的知识和利民的服务,在经济欠发达地区更需要数字化建设,只有所有地区都熟知金融服务才能使得数字普惠金融发挥出其独有的普惠效应,为民生谋得更好的福利,造福全社会;②各个地区之间要保持紧密合作,并因地制宜地发展数字普惠金融,不同地区应该制定当地对应的政策。每个地区的经济发展情况不一,因此也要采取不同的措施对待不同的地区。对于经济较发达地区,要不断完善其监管体系,进一步推进数字技术的创新;对于经济中等发达的地区,要加强地区之间交流与合作,以实现良性的竞争与共赢;对于经济欠发达的地区,要加大金融支持力度,进一步推进数字普惠金融的发展,以获取“数字红利”。