上市公司债券违约分析

——以富贵鸟为例

2023-03-27崔灿

崔 灿

一、我国债券市场现状分析

1.我国债券违约现状

受新冠肺炎疫情影响,再加上企业自身经营策略失误,部分高负债企业出现资金周转困难,导致债务集中偿付出现问题。2020年度,华晨集团、永煤控股、中信国安三者合计违约金额总量占全年度新增债券违约金额总量约62%,成为当年主要的违约企业。2020年全年共新增1403.63亿元债券违约,相比去年下降约9.6%,其中第四季度新增464.37亿元,约占全年新增债券违约金额33%左右。

从2014年以来,我国新增债券违约金额呈现上涨态势,2020年新增债券违约规模相比2019年略有下降,但从历年数据来看,仍然处于历史高位,再加上当前社会环境影响,债券违约仍属于应当密切关注的经济问题。

2.我国债券违约相关处置

“违约债券处置效率偏低” 一直以来都是困扰我国债券市场良序发展的问题,由于技术性法律建设尚不完善,现行法律与市场存在脱节,不同类型的债券,处置差异性显著。债权人往往仅能依靠传统的破产法、合同法、公司法、侵权法来主张救济。此外,法院对复杂的债权人纠纷案件的处理也存在缺少法律依据的情况。

目前,我国相关法律规定,发生债券违约,债权人有以下途径可保护自身权益:一是协商解决,各方表示同意的情况下,可达成重组方案;二是提起诉讼,迫使债务人进入破产清算或重组;三是变现抵押物或对担保人追偿,挽回部分资金损失。

二、债券违约事件回顾

1.发行债券

为了偿还银行贷款和补充流动资金,富贵鸟股份有限公司经2015年7月15日董事会第四次会议和同年股东大会审议通过,拟公开发行公司债券,后经中国证监会同意后,该债券于同年4月22日正式发行,票面利率6.3%,单利计息,期限5年,到期日2020年4月22日。发行该债券之前,据香港联交所有关公告显示,富贵鸟股份有限公司于2012至2014年度分别实现净利润3.26亿元、4.44亿元和4.51亿元,年平均可分配利润为4.07亿元,符合相关发行条。经东方金诚评定,富贵鸟集团主体信用为AA级,“14富贵鸟”为AA级债券。由以上数据可见,从当时的情况来看,富贵鸟股份有限公司是满足债券的发行条件的,同时毕马威出具的无保留意见审计报告,也加强了市场主体和投资者对这支公司债按期履约能力的信赖。

“14富贵鸟” 公司债券于2015年6月2日成功在上海证券交易所上市。

16年7月底,“16富贵鸟SCP001”在银行间市场发行。8月,“16富贵鸟01”于深交所发行。这两只新的债券,并不能从根本上解决富贵鸟的困局,反而使公司新增负债17亿元,超过15年度经审计净资产的20%。此外,富贵鸟集团选择延期在香港联交所披露中期业绩报告并同时暂停股份交易。对此,国泰君安证券公司在报告中声称:上述临时事项不会对富贵鸟公司整体偿债能力产生影响,后续的发展也表明这份声明失之偏颇。

2.违约过程

2016年9月1日,由于富贵鸟股份有限公司未能按期在香港联交所履行信息披露义务,公司股票于当日起暂停交易。随后,“14富贵鸟”停牌。

2017年半年度报告未能及时对外报出,同时,“14富贵鸟”继续停牌。17年2月下旬,深交所公告显示,富贵鸟股份有限公司拟转让“16富贵01”债券,债券面额13亿元。

2018年3月1日,在经历长达一年左右的停牌之后,“14富贵鸟”于开市复牌,但此时东方金诚信用评估公司早已将这只债券的信用评级下调为CC级别,据富贵鸟公司公告显示,公司正在积极筹措兑付资金。此后,国泰君安证券股份有限公司也分别于同年2月28日和3月1日接连发布两份债券恢复交易风险提示公告。

受此影响,复牌当日“14富贵鸟” 债券价格跌幅82%左右,此后几天一路下跌。2018年3月23日,公司选择暂时停止竞价系统交易。同年4月23日,由于无力兑付,导致债券发生实时性违约,债券本金及该期应付利息达70246.80万元。

3.连锁反应

由于“14富贵鸟”发生违约,同时截至2018年3月31日,富贵鸟公司有息负债超25亿元。符合“16富贵01”加速清偿条件。

2018年5月初,第二次债权人会议确定 “16富贵01”的到期日为2018年5月8日。由于本息无法得到偿还,“16富贵鸟01”亦发生违约。

4.违约处置

富贵鸟两只债券相继违约,使富贵鸟公司面临巨大的财务压力,加速了集团破产清算的进程。

表1债券违约后续处理进程

2018年6月末,国泰君安提起违约诉讼。同年7月26日,泉州中院同意申请,任命相关责任人,推进富贵鸟重整事宜。据首版草案显示,重整投资人将以2.25亿元(六千万元的购物券以及约1.65亿元现金)偿付债务并进行重组。第二版草案显示,重整模式调整为全部以现金的方式偿付债务。两次表决均未被债权人认可。表决结果显示到会债权人超六成认同草案内容,但这部分债权人仅占有二成左右的普通债债权,因此草案无法生效。

三、富贵鸟债券违约的原因分析

1.外部审计问题

据富贵鸟对外公开披露的报告显示,富贵鸟2014、2015年度的公司债券财务报表都由执业于毕马威华振的四位注册会计师进行审计。

据后来中国证监会福建证监局调查发现,毕马威华振在审计过程中存在如下违规情况:

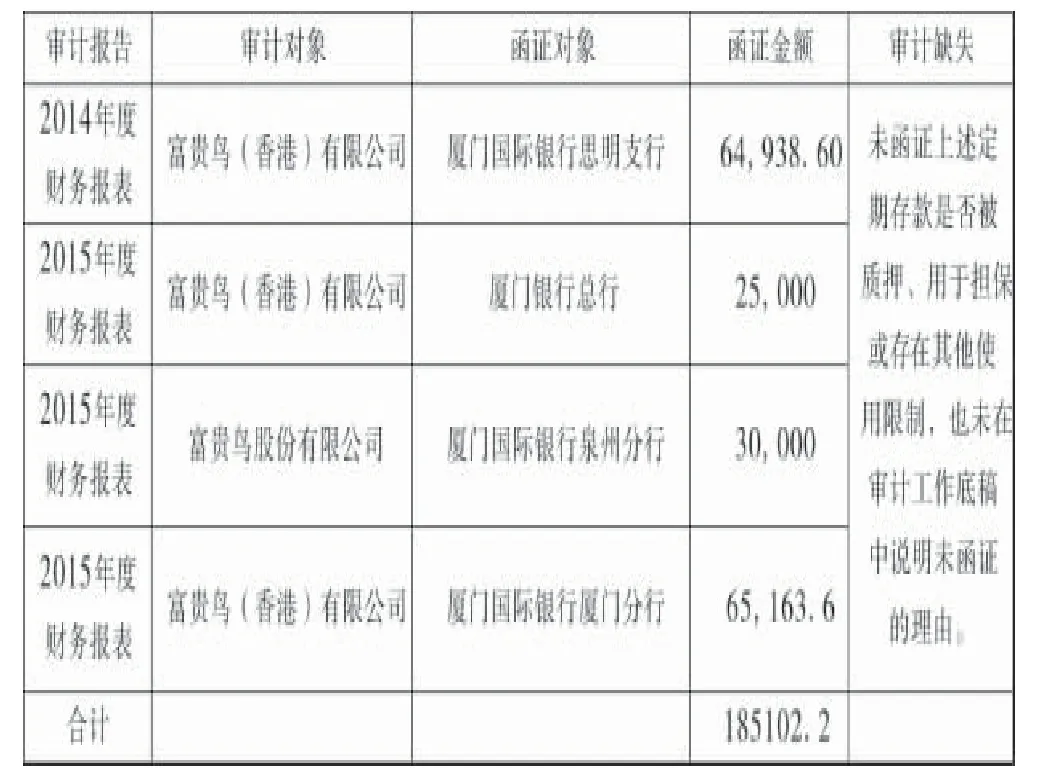

表2函证违规情况 计量单位:万元

毕马威华振会计师事务所审计项目小组在未完全履行审计责任的情况下,就对外出具了标准无保留审计意见报告。对于投资人来说,起到了一种错误的引导作用,误认为该公司的资金安全,值得信赖,未能警示“14富贵鸟”和“16富贵01”债券可能存在的风险,间接导致违约的发生。

2.信息披露不及时

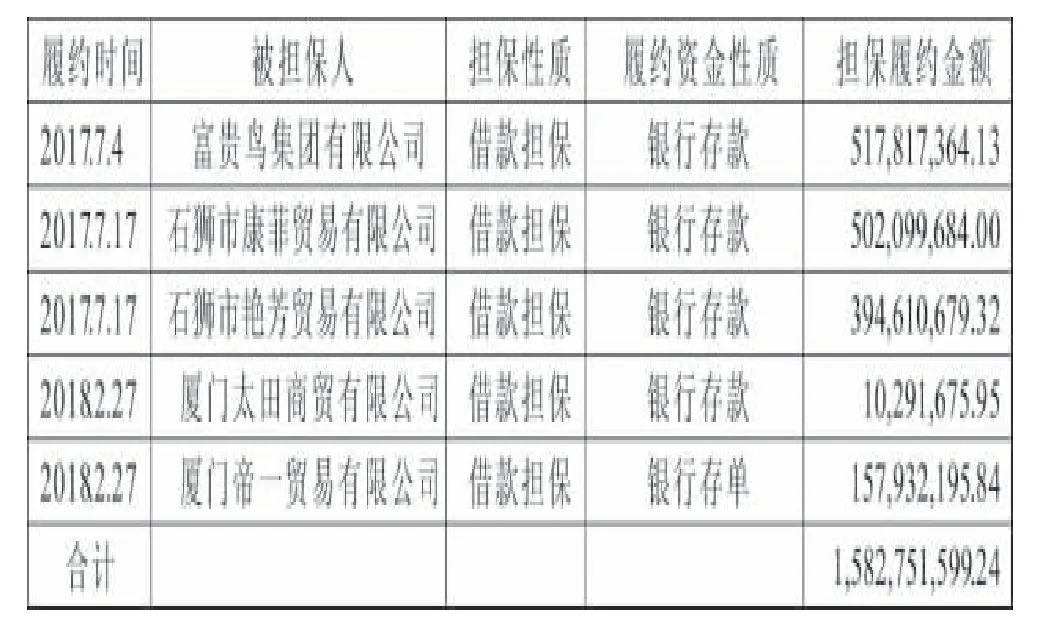

富贵鸟公司在2016年度有累计超过13亿元的对外担保但最早发布的2016年报中,只对外披露了2亿元的对外担保情况,余下的金额未能及时披露,经中国证监会福建监管局检查发现后,富贵鸟公司才选择在稍后发布修订版的公司债券2016年度报告予以补救,但此举不合符法律法规规定。此外,在2016年年度报告中,富贵鸟股份有限公司也没有对外披露一笔达1.5亿元的资金拆借情况。

表3对外担保状况 计量单位:元

同样的行动也发生在2017年。截至4月,对外担保额迅速增加,超过上年末公司净资产的20%。但富贵鸟股份有限公司未能遵守相关法律法规,及时发布临时公告,向社会各界和投资者解释这一重大变化,同时受到相关部门的警告,这也挫伤了投资者的信心,使企业的处境更加艰难。

3.盈利下滑,杠杆加大

(1)绝对数指标

表4绝对数指标对比 计量单位:元

(2)重要财务指标

表5财务指标纵向对比

从上述资料可知,富贵鸟股份有限公司营业收入增长越来越缓慢,从2015年度呈现下滑趋势。从净利润来看,从2013年起增幅同样大幅减缓,2017年上半年亏损1088万元。营业收入和净利润的下滑说明企业的盈利出现问题,资金风险加剧,导致企业的股价大幅下跌。

从财务比率相关指标来看,2014至2017年上半年,富贵鸟股份有限公司的盈利能力相关指标呈现下滑趋势。其中,资产周转率的严重下滑导致总资产净利率越来越差。此外,权益乘数呈现上升态势,说明企业加大了对外融资的财务杠杆,公司将面临更大地风险。合适的情况下采用高杠杆,对公司的发展将产生正面积极的影响,但从富贵鸟公司的营业收入和净利润的表现来看,公司的营运状况并不好,此时,较高的权益乘数意味着企业将面临更大的偿付压力。

四、富贵鸟债券违约案例启示

1.对信用评级行业发展的启示

虽然债券发行离不开承销商、会计师事务所、律师事务所、信用评级机构,但是究其本质,这些机构都是为公司服务的,而且行业中没有谁是不可取代的,发行人作为购买方有权利选择任何一家公司来为自己服务。站在卖家位置的评级机构无可避免地将会受到买方的影响,其独立性也值得商榷,这也导致了信用评级报告公信力下降,从而进一步削弱评级机构的独立地位,长此以往,对整个行业的发展都会产生不利影响。因此,提高评级机构的独立性是解决债券市场违约现象的必要措施,也是提升评级机构公信力的有效途径。

2.发债主体完善内部治理机制

富贵鸟集团作为一个偏家族式经营的企业,创始人拥有绝对的话语权,在富贵鸟集团运营的过程中担任着“船长”的角色,这样高度集中的权力结构,一方面有助于富贵鸟集团管理上的高度一致,以及内部的稳定,但也暴露出管理上的短板,在富贵鸟集团作出对外担保、举债的决定时,缺乏内部的监督和预警机制,如果集团内部不仅仅有“船长”的角色,更有瞭望塔的“水手”,可以使管理层及时发现市场中的“暗礁”和资金上的缺口,及时纠正企业发展的“航向”。

3.重整方案的缺陷及启示

富贵鸟债券重整方案存在致命问题:忽视债权人的利益。两个版本的计划方案中,普通债债券仅获得2.7%的清偿,债权人可谓损失惨重,但股东的权益却可以得到保全。这样的做法显然违反了《公司法》规定,公司进入清算程序,首先应保证债权人的利益,剩余的财产才可以向股东分配。这也是债券投资的重要优势,但是富贵鸟的做法显然打破了债券“刚性兑付”的要求,违背了债权人投资的初衷。试想,如果重组方案中能够以牺牲少部分股东权益为代价,对债券所有人进行补偿,该计划也许能够获得大部分债权人的支持,从而避免公司的破产,使一家优秀鞋服制造企业的经营得以延续。