2022年度动力煤市场运行情况概述

2023-03-24

2022年,面对国内和国际诸多不确定性因素的影响,在习近平总书记一系列有关以煤为主的能源安全批示、指示精神的引导下,主管部门继续强化增加煤炭产能、释放煤炭产量、电煤供应保障等工作,国内动力煤市场整体运行在“希望”与“纠结”之中,对其运行状况简单概述如下:

第一,全国煤炭产量显著增加。国家统计局数据显示,在2021 年和2022 年连续2 年全国煤炭产能大幅增加的基础上,2022 年全国原煤产量达44.96 亿t,较2021 年大幅增加3.7 亿t,增速达9%,创下2011 年以来近11 年来的同比最大增幅,对“以煤为主基本国情”下的国内能源安全提供了强有力的保障。

第二,电煤保供政策的效果充分体现。2022年,主管部门进一步强化了电煤保供政策措施(包括动力煤限价措施、电煤中长期合同“补签换签”工作等),并取得明显成效,主要体现在:一是,2022年北方港口下水的5500kcal/kg 长协电煤的月度均价为721.6 元/t,仅比2021 年提高73.6 元/t,大幅低于当年现货动力煤平均价格水平;二是,2022 年下半年之后,在电煤中长期合同覆盖率和兑现率不断提升的支持下,包括沿海地区在内国内发电企业的电煤库存持续保持高位运行局面,其中全国统调电厂的电煤库存量大部分时间保持在1.72亿t以上的历史高位,沿海地区的电煤库存量整体保持在2900 万t以上的历史较高水平。

第三,现货动力煤价格高位运行。尽管2022年全国原煤产量大幅增加;尽管从2022 年5 月1 日开始,主管部门对国内动力煤价格(包括长协、现货等各种购销方式的动力煤价格)采取了从产地到港口的整体性最高限价措施;尽管当年下游消费行业普遍陷入低速、甚至萎缩局面(2022年,全国火电产量为58531 亿kWh,同比增长0.9%;全国粗钢产量为10.13 亿t,同比下降2.1%;全国水泥产量为21.18亿t,同比下降10.8%),但是国内煤炭生产、流通、供应等各环节的现货动力煤价格仍然保持高位运行,2022年现货动力煤年度均价较2021年进一步上移,再度刷新了年度现货均价的最高历史纪录。

第四,新冠疫情对动力煤市场的影响突出。2022 年,新冠疫情防控及其措施的调整,对我国经济运行的影响超出预期,并直接作用于国内动力煤市场的运行。

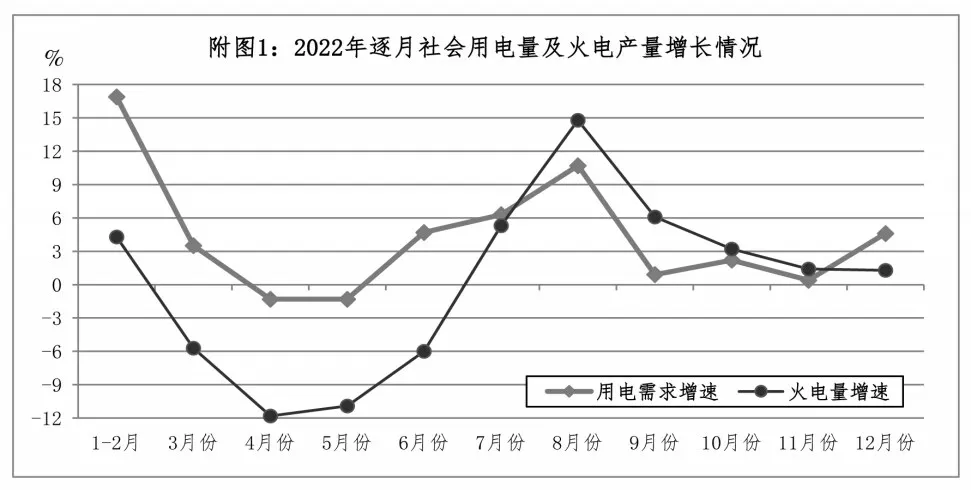

一是,从2022 年3 月下旬开始以上海市为代表的新冠疫情管控措施,对国内经济运行和社会用电需求造成严重影响,导致2022年4-5月份全国社会用电需求出现负增长,从而促使火电产量大幅下降(见附图1),对动力煤市场的负面影响十分突出。

二是,2022年10月中旬大秦线铁路发生新冠疫情及后续防控措施,导致其煤炭发运量(亦即面向秦皇岛港、曹妃甸港和京唐港等北方港口的动力煤供应量)显著减少,直至2022年12月中旬才恢复到正常水平,期间造成的运力损失超过3000万t,对当年四季度沿海地区动力煤市场造成较大影响,并对现货煤价形成较强支撑。

第五,部分常规因素对动力煤市场的扰动作用突出。这些常规因素及其影响主要表现在以下3个方面:

一是,动力煤进口数量“先少后多”。2022年不同月份动力煤进口数量的较大落差,对沿海地区动力煤市场的影响凸显(见附图2)。首先,2022年1-7月份,全国广义动力煤进口总量(这里指除炼焦煤以外的煤炭进口数量)为10633.9 万t,月均1519.1万t,同比减少3734.5 万t、下降26%,由此带来的对内贸动力煤的转移需求,对同期沿海地区动力煤市场带来较为明显的积极影响;其中,印尼政府2022年1月份发出的煤炭出口禁令,导致2022年一季度我国动力煤进口量大幅萎缩,2022 年1-3 月份,我国动力煤进口量仅为3955.2 万t,同比大幅减少1765.8万t、月均减少588.6万t,成为推动2022年一季度现货煤价快速反弹的重要因素。

随后,从2022年8月份开始,随着国际动力煤市场形势好转,我国动力煤进口量出现明显增加,2022年8-12 月份动力煤进口量为12314.6 万t(月均2462.9 万t),月均比2022 年1-7 月份大 幅增加943.8 万t,有效增加了沿海地区的可供动力煤资源,成为促使2022年下半年现货煤价稳中下行的重要力量。

二是,全国平均气温“夏热冬暖”。2022 年,季节性因素对国内动力煤市场的影响得到突出展现。首先,在2022 年夏季动力煤消费高峰时段,全国出现大范围、持续性高温天气,降温用电负荷大幅增加,拉动火电产量及电煤消费快速增长,火电产量的同比增速迅速由2022年6月份的下降6%转变为7月份的增长5.3%(见附图1),8 月份则进一步扩大至14.8%,对动力煤消费需求的影响程度超出预期,并促使同期现货动力煤价格大幅上扬。其次,在2022年冬季动力煤消费高峰时段,至2022年底的当年冬季,国内沿江沿海地区气温整体偏暖,预期的“冷冬”呈现迟到、影响区域偏小、持续时间偏短等特点,致使电力生产和消费的“迎峰度冬”特征偏弱,对国内、特别是沿海地区火电生产及电煤消费的积极影响偏弱,是促使沿海地区的电煤日耗水平在2022 年12月下旬触顶回落、甚至明显低于2019年以来近年同期水平的主要原因之一。

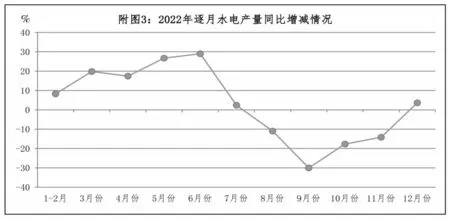

三是,全国水电产量“先盛后衰”。国家统计局发布的数据显示,2022 年全国水电产量完成12020亿kWh,同比增长1%(见附图3),当年的水电生产形势分为比较鲜明的2个阶段。

第一阶段是2022 年上半年,全国水电产量激增,至6 月末累计同比增量达20.3%,明显抑制了同期火电机组出力和电煤消费增加,从而给动力煤市场带来不利影响。

第二阶段是2022 年下半年,全国水电产量从2022 年7 月份开始快速衰减,按照国家统计局发布的数据推算,2022年7-12月份,全国水电产量同比下降14%,与2022 年上半年相比下挫34.3 个百分点,对下半年火电生产及其电煤消费,进而给同期的国内动力煤市场带来积极影响。