太湖水库PPP项目融资效率研究

2023-03-14黄耀庆

黄耀庆

(江西省水利投资集团有限公司,江西 南昌 330000)

近年来,PPP模式在我国水利工程建设领域得到了广泛的应用,其主要目的在于提高建设资金使用价值和公共服务供给水平,充分发挥水利工程的社会效益,激发社会资本活力。根据政府与社会资本方合作平台数据可知,目前我国水利工程PPP建设项目数量已经过万,可以看出PPP模式在我国水利工程建设中越来越重要。与此同时,我们还应看到PPP模式在水利工程项目应用中存在的一些问题,如水利工程项目一般具备社会属性和公益属性,在经营过程中,收益主要为政府付费,现金流较小,盈利性不高,并且水利工程项目投资体量较大,融资成本较高,与PPP模式的匹配度并不高。强行将PPP模式应用到水利工程项目中,容易导致融资结构和融资效率发生问题,最后使项目公司破产,PPP项目无法正常进行,在此过程中,政府与社会资本方都会损失严重。

因此,本文以太湖水库PPP项目为例,对项目的融资效率进行分析,并针对融资过程中存在的问题提出相关对策。

1 太湖水库PPP项目融资现状

1.1 太湖水库PPP项目概况

太湖水库地处寻乌县西北部,坝址坐落在珠江流域东江支流寻乌水上游峡谷河段,控制流域面积42.8km2。寻乌县太湖水库是一座中型水库工程。太湖水库PPP项目累计投资达7.56亿元,工程建成后,每年可向寻乌县提供2.018×107m3清洁饮用水源,可满足近远期寻乌县城及水库下游乡镇的生活及部分水质要求较高企业的用水需求;可改善下游水源和澄江2个乡镇的5640hm2农田及果林灌溉,其灌溉保证率可达85%以上,为枯水年和特枯年粮食生产安全和各种经济作物的稳产高产提供了可靠的水源保障。

太湖水库工程主要建设内容包括枢纽工程、供水工程、移民安置工程。枢纽工程主要建筑物为混凝土面板堆石坝、有闸控制岸边溢洪道、输水隧洞等。输水管线工程主要建筑物为消能箱、管桥、镇墩支墩、各类阀井等,管线总长31.99km。根据《规划调整报告》,太湖水库农村移民安置任务主要为建设征地及搬迁安置,移民安置规划拆迁房屋35888.53m2,永久征地102.18hm2,输水管线开挖临时用地32.96hm2、施工临时用地11.33hm2。库区及枢纽工程区搬迁人口为563人。

1.2 太湖水库PPP项目融资现状

(1)交易结构。合同契约是水利工程PPP项目构造交易结构的基础和前提,也是对政府与社会资本双方利益进行调节平衡的表现形式。首先,要在法律法规和强制性规定允许的范围内设计交易结构,通过对交易过程的不断磋商,最终促使水利工程PPP项目交易正常进行。因此,科学合理的水利工程PPP项目交易结构对合同履行过程中的争议解决具有非常重要的意义,在很大程度上已影响了项目最后能否取得成功,尤其是投融资结构的设计。为了避免在后续出现股权之争,达到PPP项目融资多元化的目的,太湖水库PPP项目的投融资方式较为复杂,涉及的相关利益者也更多,包括:寻乌县人民政府(项目发起人)、政府出资代表(政府平台公司)、寻乌县住建局、寻乌县财政局以及中标的社会资本方(江西省水利投资建设集团)、银行以及社会公众。在水利工程PPP项目的交易结构中,最核心的参与方就是社会资本方和政府方。社会资本方的综合实力直接影响到了水利PPP项目的各阶段,如建设、运营等;而政府方虽然在一定程度上占据了优势地位,但是其主要的职能将由管理转为监督。

(2)投融资结构。太湖水库PPP项目总投资7.16亿元。已申请上级专项补助资金3.555亿元、专项建设基金0.8亿元,剩余2.805亿元由太湖投资公司与中标社会资本共同组建的项目公司筹集。项目公司中太湖投资公司占股30%,社会资本占股70%。项目公司资本金比例不低于国家和金融机构对项目的资本金要求,其余资金通过向金融机构融资解决。

(3)投资计划。太湖水库PPP项目的投资额是按照40%、30%、30%的融资比例在3a内完成注资,具体投资计划见表1。

表1 太湖水库PPP项目投资计划表

2 太湖水库PPP项目融资效率计算与分析

2.1 太湖水库PPP项目融资成本计算与分析

首先,通过资本资产定价模型计算太湖水库PPP项目的加权平均资本成本,计算公式为:

Rs=Rf+β*(Rm-Rf)

(1)

式中,Rs—太湖水库PPP项目的资本金收益率;Rf—该项目在没有风险时的收益率;β—该项目存在的风险系数;Rm—平均投资收益率。

通过选择有关水利工程建设行业上市公司,计算2017—2021年的平均风险系数(β),并将此作为太湖水库PPP项目的风险系数,具体结果见表2。

表2 水利上市公司风险系数

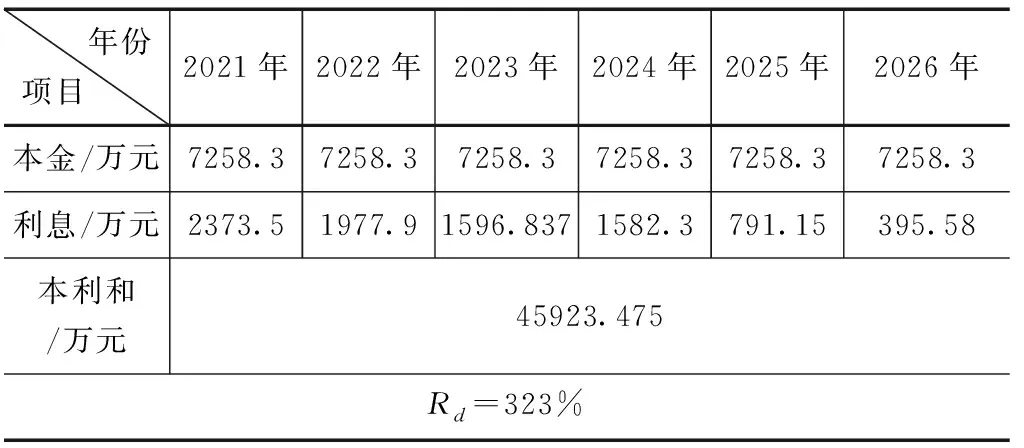

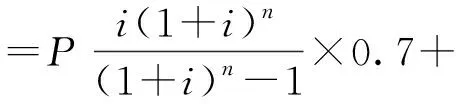

其次,计算债务资本成本,计算公式为:

(2)

式中,P—太湖水库PPP项目的债务融资成本,万元;Rd—债务资本成本;t—项目的折旧年限,a;n—利息,万元;a—本金,万元。

太湖水库PPP项目债务融资成本见表3。

表3 太湖水库PPP项目债务融资成本

最后,计算太湖水库PPP项目融资的平均加权资本成本,其计算公式为:

(3)

式中,w—股权资本成本权重;(1-w)*—债务资本成本权重。

计算得出太湖水库PPP项目加权资本成本比例为4%,低于其投资收益率6.71%。可以看出,太湖水库PPP项目的融资成本不高,其运营产生的收益能够做到覆盖投融资成本,能够有效的提高项目的融资效率,说明该融资方案可以达到要求的标准。同时,在太湖水库PPP项目融资过程中,还存在一些其他的因素可能影响融资成本,如太湖水库PPP项目的主要融资方式为银行贷款,融资方式单一,比其他多渠道融资利率高,加大了项目公司的还款压力。

2.2 太湖水库PPP项目融资结构与方式计算与分析

首先,计算太湖水库PPP项目融资的净现值,计算公式为:

(4)

式中,NPV—太湖水利PPP项目的净现值,万元;CI—现金流入,万元;CO—初始投资额,万元;i—折现率;t—项目折现年限,a。

太湖水库PPP项目合作期为30a,建设期为3a,运营期为27a。在太湖水库PPP项目中,建设期分为3期,太湖水库PPP项目初始投资额见表4。

表4 太湖水库PPP项目处置投资额情况

其次,计算现金流。在太湖水库PPP项目中,现金流的来源主要为政府的可行性缺口补贴,根据测算所得并以合同进行约定,太湖水库PPP项目的可行性缺口补贴(含税)为35550万元,平均27a分期支付,每年补贴金额为1316.67万元。同时,根据上述公式进行测算,可知太湖水库PPP项目的净现值为2199.15万元。

江西省水利投资建设集团作为太湖水库PPP项目融资的主要负责方,在项目融资过程中,还面临着一些困难,如缺乏权威的信用支撑。虽然太湖水库PPP项目的资本组成看上去较为合理,但是与其他水利PPP项目相比,其净现值较低。并且,太湖水库PPP项目的融资渠道主要为银行贷款,融资渠道十分单一,容易带来一些问题,如银行要求社会资本方提供担保或相应的资产进行抵押,这给社会资本方带来了巨大的压力。同时,太湖水库PPP项目本身具有较强的公共属性和公益属性,其盈利能力较弱,而融资渠道单一也不利于风险分散,银行等金融机构往往投资非盈利性项目的积极性也不高,融资成本过高将直接影响到项目的正常运行,甚至导致项目失败。

2.3 太湖水库PPP项目收益计算与分析

太湖水库PPP项目采用的是“可行性缺口补贴+可用性付费+绩效考核”的形式,首先,计算可用性付费。根据我国相关规定,PPP项目可用性付费中参与绩效考核的比例不得低于30%,计算公式为:

(5)

式中,P—太湖水库PPP项目公司的建设成本(万元);n—补贴周期(次);Kn—绩效考核系数。

太湖水库PPP项目建设成本为28050万元,绩效考核每半年进行一次,付款周期为60次,采用“等额付款”方式,每年付款额为467.5万元。

其次,计算绩效考核付费,其计算公式为:

B=B1k

(6)

式中,B—绩效考核付费额,万元;B1—服务费,万元;k—绩效考核系数。

绩效考核付费期限为30a,经过计算得知太湖水库PPP项目的每年运维成本为860.76万元,合理利润率为6.71%,则每年的绩效考核付费为918.517万元。

最后,计算太湖水库PPP项目的可行性缺口补贴。经过合同约定相关利率、增值税进行计算,可知太湖水库PPP项目的可行性缺口补贴为每年5175.42万元。

3 提高太湖水库PPP项目融资效率对策

首先,增加项目资金融资渠道,提高融资效率。太湖水库PPP项目的融资主要来源于银行贷款,缺少其他融资方式,存在融资渠道单一的问题。随着PPP模式的应用与发展,其融资渠道也会不断增加,包括银行、信托、专项基金等。因此,拓宽资金融资渠道也成为了PPP项目成功进行的关键所在;其次,采用多种融资渠道,降低融资成本。从太湖水库PPP项目来看,由于融资渠道单一,造成银行在此次融资过程中居于优势地位,融资成本虽然在合理区间内,但是与其他融资方式相比还比较高。因此,太湖水库PPP项目应积极拓宽融资渠道,以达到降低融资成本的目的。同时,太湖水库PPP项目运营期达30a之久,在此过程中,利率变化也会给项目带来严重的影响,为了防止利息波动带来的不确定性,项目公司可与贷款银行签订固定利息合同,以固定融资的成本,降低利率风险;最后,增加收益来源,发挥价格优势。项目公司应充分发挥自身优势,调整水库的运营方式,积极拓宽收益来源,提高水库盈利能力。太湖水库PPP项目公司对水库经营内容进行挖掘,如在水库旁边增加广告宣传栏,发展水库旅游业等。同时,也要充分发挥社会资本方的优势,重视水库PPP项目的价格调整机制,根据当地的实际情况,对水价进行适时调整,提高项目的盈利水平。

4 结论与建议

本文从融资结构、融资成本以及项目收益3个角度出发,对太湖水库PPP项目的融资效率进行评价,分析了太湖水库PPP项目在融资过程中存在的问题,建立了较为科学的水库PPP项目融资效率评价体系,这在很大程度上丰富了我国当前水库PPP项目融资效率评价理论。在实践方面,该融资评价体系对我国水利PPP项目拓宽融资渠道,降低融资风险也具有一定的指导意义。同时,本文研究还存在一定的不足之处,如主要是定量研究,缺乏定性研究,在未来的研究中,需要采用定量研究与定性研究相结合的方法开展水利PPP项目的融资评价研究。