山东省制造业竞争力水平及分行业差异分析

2023-03-10李兰芝

文/李兰芝

制造业是实体经济的主体,制造强省是经济强省的基础和依托。因此,了解制造行业发展的优势与不足,有的放矢,能更有效地推进制造强省建设。本文根据优势产业相关理论,采用区位商和效率商两种维度,得出山东省制造业行业布局与全国类似,整体效率水平高于全国;并用四幅象限分布图的形式展示山东省制造业相关行业的规模优势和效率优势——9 个行业规模和效率竞争力“双强”、4 个行业具备规模优势但效率竞争力偏低、2 个行业效率高于全国但规模偏小和其他行业规模和效率竞争力“双弱”。同时,通过比较2020 年和2022 年象限分布图,得出装备制造业规模或效率优势的重新洗牌。最后,基于以上行业的优劣势提出对应的发展建议。

一、引言

制造业是实体经济的重要基础。习近平总书记强调,要把实体经济特别是制造业做实做优做强。制造业高质量发展是我国经济高质量发展的重中之重,也是建设制造强国的重要手段。因此,研究制造业发展的优势和不足,找出补短板、强优势的发展路径具有重要意义。

山东省作为工业强省,2022 年规模以上工业实现营业收入108019.9 亿元,位居全国第三,仅次于广东和江苏。制造业占工业的比重达88.1%,其中炼油、钢铁、有色等原材料行业是山东省传统支柱行业,铁路、船舶、机械设备等装备制造业也紧抓新旧动能转换契机不断转型升级。因此,找出优势行业,有的放矢发展优势行业,更有效推动制造强省建设。

二、研究综述

关于优势产业的理论主要有比较优势理论与竞争优势理论。比较优势理论(Comparative Advantage)是建立在完全竞争的市场结构理论假设条件下,一国的比较优势取决于其自然条件的优越。最初起源于英国经济学家亚当·斯密提出的绝对成本理论,分工的基础是有利的自然禀赋,或后天的有利生产条件,它们能使地区在生产上和对外贸易上处于有利的地位。后来,大卫·李嘉图提出了相对成本理论,比较优势是由劳动成本的差异造成的,各个国家应专门生产并出口劳动成本较低的产品。1919 年,赫克歇尔提出了资源禀赋学说,后被发展成赫一俄理论,即每个国家应专门生产使用本国最丰富的生产要素的产品(即相对价格较低的要素密集型产品),进口其稀缺要素密集型的产品,即可实现社会福利最大化。

竞争优势理论是指建立在不完全竞争市场结构的基础上,对比较优势理论进行进一步完善。它由迈克尔·波特提出,认为一个国家的竞争优势,体现为企业、行业的竞争优势,也就是生产力发展水平上的优势。比较典型的理论是决定国家产业竞争优势的钻石模型,认为有六种因素决定着一个国家的产业竞争优势,即要素、需求、相关与支持产业、企业战略结构和竞争、政府及机遇。

基于以上理论基础,所谓优势产业是指一个国家(地区)的经济行业中的某个或某几个行业的生产成本较低、利润较高,发展速度快于本国(地区)其它行业的,具有广阔发展前景的产业。关于产业选择的基准有很多,如著名的筱原二基准、罗斯托基准、赫希曼基准,还有就业弹性基准、后发优势基准、技术进步基准、环境基准、区位商等。

本文分析区域优势产业主要采用区位商分析法来测定。区位商,又称区域规模优势指数或区域专门化率,是指地区某行业营业收入占规模以上工业的比重与全国该行业所占比重的比值,反映地区该行业规模竞争力情况。计算表达式为:

式中,LQij为区位商,i 表示第 i 个产业;j 表示第 j 个地区;Xij表示第 j 个地区的第 i 产业的收入指标。若区位商大于1,说明该行业具有规模集聚优势,且区位商越大,规模优势越强。如果产业的区位商大于1.5,则表明该产业在当地就具有明显的比较优势。

相应地,用人均收入代表产业劳动生产效率,以效率商反映地区该行业综合效率竞争力情况。效率商是指地区某行业人均营业收入与全国该行业人均营业收入的比值。若效率商大于1,说明该行业劳动生产效率高于全国平均,且效率商越大,说明该行业在生产、经营、管理等方面综合效率越高。

三、山东省制造业发展现状

根据2020-2022 年山东省规模以上工业相关数据,对山东省制造业竞争力进行了简要分析。总的看,整体效率水平高于全国,但分行业差异比较明显。

(一)山东省制造业整体效率水平高于全国

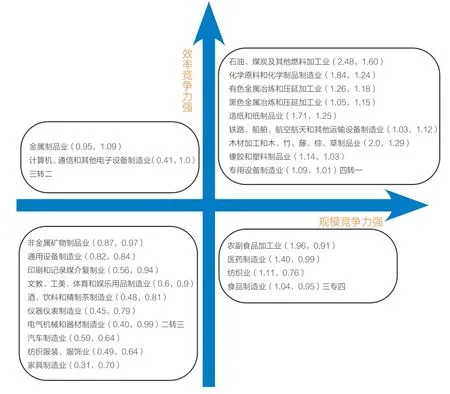

山东省制造业规模、效率竞争力分析结果

2022 年山东省制造业区位商为1.0,说明山东省制造业占工业总体比重与全国基本相当;制造业人均营业收入为197.1 万元,高于全国20.6 万元,效率商为1.1,说明山东省制造业总体效率水平高于全国。从制造业的主要行业看,大致分为以下4 种类型(详见上图)。

从上图可以看出,山东省制造业优势主要集中在产业中上游以及一般性制造领域,汽车、电子以及终端消费品领域仍然有很大的竞争扩张空间。

(二)山东省制造业分行业差异比较明显

一是9 个行业规模和效率竞争力“双强”(图列第一象限),即区位商、效率商均大于1 行业。这些行业主要集中在炼油、化工、有色、钢铁、造纸、木材加工等具有传统优势的原材料领域。其中,石油、煤炭及其他燃料加工业营业收入占全国比重为19.4%,区位商为2.5,为全省规模竞争力最强的行业;效率商为1.6,人均营业收入高于全国同行业498.5 万元,是全省效率竞争力最强的行业。山东历史上矿产资源较为丰富,在上个世纪,利用省内丰富的石油、煤炭、电力等资源,快速发展起钢铁、有色、炼油、化工等重工业,形成雄厚的产业基础和人才技术储备。本世纪以来,省内矿产资源趋于枯竭,山东利用经济全球化机遇,更多使用全球资源,得益于港口、铁路、电力等成本优势,化工、钢铁以及有色等行业加大高端设备和先进技术引进力度,产业竞争力继续巩固和提升。当前,这些产业如能通过改造升级、布局优化,突破能源资源瓶颈制约,将在服务融入新发展格局中发挥更大作用,为腹地市场、豫皖苏晋冀等区域提供更多低成本原材料,为国家黄河流域发展和中部崛起发挥带动作用,也为全省经济发展提供更好支撑。在装备制造业行业中,山东省铁路、船舶、航空航天和其他设备制造业及专用设备制造业具备较强的规模竞争力和效率竞争力,且主要集中在青岛、烟台、潍坊、威海等地。其中,青岛的轨道交通装备集群和潍坊市动力装备集群入选国家级先进制造业集群。

二是4 个行业具备规模优势但效率竞争力偏低(图列第四象限),即区位商大于1、效率商小于1 的行业。主要是农副食品加工、医药制造、纺织和食品制造4 个行业,其共同特点是“大而不强”,虽具备一定规模优势,但多数在中低端、低附加值领域,人均产出低于全国,效率竞争力偏低。山东是传统农业大省、纺织大省、人口大省,农产品加工、纺织、医药等行业发展条件得天独厚,拥有金锣肉制品、龙大食品、保龄宝生物、禹王、魏桥纺织、孚日集团、齐鲁制药、东阿阿胶等一批在全国有一定影响的知名企业。这些行业曾经拥有领先于全国的技术、效率,并逐步做大。但近年来由于行业整体在“质”的提升方面投入相对不足,在新技术、新模式应用特别是高端产品研发创新方面,与先进地区差距有所拉大,强的基础没有得到延续,“量”的优势也随之有所弱化。2022 年,全省农副食品加工业、医药制造业、纺织业和食品制造业营业收入分别占全国的15.3%、11.0%、8.7%和8.1%,人均营业收入分别为205.4、136.2、75.0 和126.9 万元,低于全国同行业21.3、1.2、23.4 和6.1 万元。其中,农副食品加工和纺织业收入占比分别高于广东7.2和0.3 个百分点,而人均营业收入分别低于广东122.8和24.4 万元,营业收入利润率分别低于广东1.0 和4.1个百分点。

三是2 个行业效率高于全国但规模偏小(图列第二象限),即效率商大于1、区位商小于1 的行业。主要包括金属制品制造、电子信息设备制造2 个装备制造行业。2022 年,全省规模以上金属制品制造、电子信息设备制造人均营业收入分别高于全国同行业11.7和0.7 万元。金属制品制造是对金属原材料的深加工,包括金属类门窗、工具、集装箱、日用品等制造。得益于钢铁、有色等金属资源禀赋优势,山东拥有山东磐金锻造机械、通裕重工、寰宇东方等锻件、集装箱加工龙头企业,也有泰安特种建筑用钢产业集群、临沂装配式建筑产业集群等,但集聚规模优势还未形成。2022 年,山东金属制品业营业收入占全国的比重为7.5%,分别低于江苏、广东和浙江18.2、9.8 和2.1 个百分点。电子信息设备制造是科技含量高、知识产权密集、利润丰厚的顶端产业,山东虽有浪潮、歌尔两家领军企业,但通信基站、手机、计算机、集成电路等电子信息产业重要领域总体较为落后,若干关键领域缺少平台型头部企业且牵引带动作用较弱,产业配套能力不强,上下游、大中小、产学研协同创新的产业生态尚未完善。2022 年,全省集成电路产量仅占全国的0.8%,远远低于江苏(32.0%)、广东(14.3%)和浙江(6.7%);计算机、通信和其他电子设备制造业收入仅占全国的3.2%,也低于江苏(27.2%)、广东(30.2%)和浙江(6.1%)。下一步,应以提升效率为重点,进一步提升龙头企业的平台支撑能力,进一步提升配套企业的“专精特新”能力,实现更大规模和效益的集聚集约,争取早日进入第一象限“双强”行列。

四是其他行业规模和效率竞争力“双弱”(图列第三象限),即区位商、效率商均小于1 行业。主要包括非金属矿物制品、通用设备制造、印刷和记录媒介制造、文教工美制造、酒饮料精制茶制造、电气机械和器材制造、汽车制造、纺织服装、家具制造等10个行业。这些行业主要集中在终端消费领域,是山东工业领域新旧动能转换的主战场和高质量发展潜力所在。在家电、汽车领域,山东虽有海尔、海信、澳柯玛、重汽等知名企业,有冰箱、洗衣机、重型卡车等产品,但面临着家电产品同质化现象突出、乘用车整车领域缺乏头部企业等问题,相比广东、安徽、吉林、上海、湖北、广西等省市的进步,山东的家电和汽车产业地位下降甚至明显削弱。2022 年,山东规模以上电气机械和器材制造业营业收入占全国的比重为3.1%,远远低于广东(20.4%)、江苏(16.9%)和浙江(12.8%);汽车制造业的收入比重为4.6%,也低于广东(12.9%)、江苏(10.0%)和浙江(8.1%)。另外,山东文教工美制造、酒饮料茶制造、纺织服装、家具制造等终端消费行业弱化倾向也较为突出,区位商仅为0.6、0.5、0.5 和0.4,人均营业收入分别低于全国同行业9.3、30.7、22.5 和9.4 万元。值得关注的是,非金属矿物制品(建材)、通用设备制造(机械)曾是山东省的传统优势行业,但近年来转型升级效果不彰,效率水平不及全国,规模优势也随之有所消弭。

五是装备制造业呈现“重新洗牌”态势(图列转象限行业),即专用设备制造业提升效率具有双强优势,计算机、通信和其他电子设备制造业提升效率摆脱“双弱”地位,电气机械和器材制造业效率下滑成为“双弱”行业,通用设备制造业、汽车制造业和仪器仪表制造业一直处于“双弱”局势。经过三年疫情的洗礼,电子行业凭借居家游戏新型娱乐方式,提高整机、配套等生产效率,满足飙升的消费需求,人均营业收入较2020 年提高38.5 万元,而家电市场同质化竞争激烈,受芯片和传感器依赖进口等弊端影响,在突破智能家电、智能家居的路径上,被广东、安徽赶超,传统优势地位逐级丧失,虽然和广东省的“广州市、佛山市、惠州市超高清视频和智能家电集群”并列进入国家先进制造业集群名单,发展势头却远远不足,家电行业收入占全国的比重较2020 年下降1.9 个百分点。另外,由于环保升级的政策红利提前释放、芯片进口受限等,汽车制造业和通用设备制造业所受的冲击最大,加上国内芯片研发周期长、山东新能源汽车起步晚,这两个行业发展压力较大。2022 年,山东汽车产量为119.6 万辆,较2020 年下降26.5%;生产发动机15870.5 万千瓦,较2020 年下降59.6%。汽车制造业和通用设备制造业的收入利润率为3.8%和5.5%,分别较2020 年下降1.9 和1.8 个百分点。

四、山东省制造业发展对策

(一)以绿色制造为抓手,坚定不移推动炼油、化工、钢铁、有色等“双强”原材料行业迈向更强领域

突破资源能源天花板,原材料行业高质量发展的根本出路在于绿色制造。一是积极参与国际国内碳市场交易,建立完善省内能耗、排放指标市场调节机制,提升资源总体利用效率,为高端产业项目落地提供容量空间。二是加快推进地炼产能整合转移、钢铁行业兼并重组等步伐,倒逼落后产能加速退出,去粗存精,疏通向沿海基地转移通道,集中资源培育一批具有龙头带动作用的新动能项目。三是加快裕龙岛炼化一体化、两大钢铁基地、世界铝谷、智慧化工园区等重大项目建设,尽快实现原材料工业由传统制造向绿色制造的升级蝶变。四是大力发展节能环保生产技术,加快实现原创性低碳技术的持续突破,积极推动化肥、氯碱、轮胎等节能降耗改造。探索建设国家级碳中和创新平台,助力低碳技术成果转化,实现减污降碳协同增效,塑造成新的优势支柱产业。

(二)以强链延链为抓手,坚定不移推动汽车、电子、家电等关键装备制造业做强做大

紧盯新一轮技术革命和产业变革,在延链镀金、强链补链上下功夫,加快实现关键行业新突破。一是发挥上游钢铁、有色等原材料优势,协调推进“产学研金服用”发展,集中资源攻克芯片、精密仪器、工业软件等关键领域先进技术,做大做强电气机械和器材制造、通用设备制造、专用设备制造和金属制品制造业等装备工业。二是紧抓战略窗口期,提升虚拟现实产业核心技术创新能力,聚焦集成电路、新型显示、服务器、光伏等领域,推动短板产业补链、优势产业延链、传统产业升链、新兴产业建链,促进产业链上中下游融通创新、贯通发展,增强集聚能力,培育一批有国际竞争力的电子信息制造业集群。三是抢抓新能源风口,以新能源汽车为抓手,加快布局以电动、氢能源为主体的新能源汽车制造,实现山东省乘用车行业跨越提升。

(三)以深挖内需为抓手,坚定不移推动农产品、医药等消费制造提质升级

立足高速、铁路、港口等交通区位优势,持续开拓市场空间,加快发展消费新业态新模式,促进产业提质增效。一是发挥农业大省优势,抓紧预制菜风口,让“菜篮子”围着“菜盘子”转,推进第一二三产业融合发展,做大做强农产品深加工产业。二是发挥上游中药材、化学原料药和终端医院优势,在提升制造品质和放大带量采购上下功夫,做大做强医药制造业。三是加快融入黄河流域生态保护和高质量发展国家战略,与西安、郑州等省会城市优势互补、错位发展,强化港口群物流枢纽建设,打造覆盖东北亚区域的航运物流中心,进一步巩固提升山东省制造业优势。