北美生活用纸行业持续投资新纸机

2023-03-09SannaSosaAFRYUSA

Sanna Sosa AFRY USA

尽管从全球生活用纸投资的角度来看,亚洲和欧洲的生活用纸生产商在增加产能的竞争中已经超过了北美的生产商,但在北美,对产能较大的先进卫生纸机设备的新投资依然很活跃。预计,北美地区(包括美国、加拿大和墨西哥)的零售商品牌市场将继续增长。许多新的设备投资都瞄准了该领域,特别是超高端生活用纸的生产技术。

生活用纸行业长期的业绩很可观,且受商品浆价格周期的影响。尽管纸浆是生活用纸企业的关键成本驱动因素,但是浆纸一体化的生活用纸企业仍然较少。

投资——北美地区继续新建大型卫生纸机

在过去三十年里,全球生活用纸行业经历了一个强劲增长、产能建设和重组的时期。上世纪90年代,全球排名前10的企业(图1),都是北美和欧洲的公司。事实上,全球排名前6家生活用纸企业都位于北美。

图1 1990年和2022年全球生活用纸主要生产商产能分布对比

90年代末,亚洲(当时主要是日本)的公司进入前10名(图1),同时,行业开始重组,推动了21世纪初的投资。2010年代初,亚洲公司开始大幅增长,并彻底改变全球领先企业的格局。

目前,全球排名前10家生活用纸生产商中有4家来自中国。根据AFRY的全球生活用纸设备数据库,中国已成为全球卫生纸机产能基地之首,安装产能接近1,700万t/a。相比之下,北美卫生纸机的安装产能接近1,000万t/a。

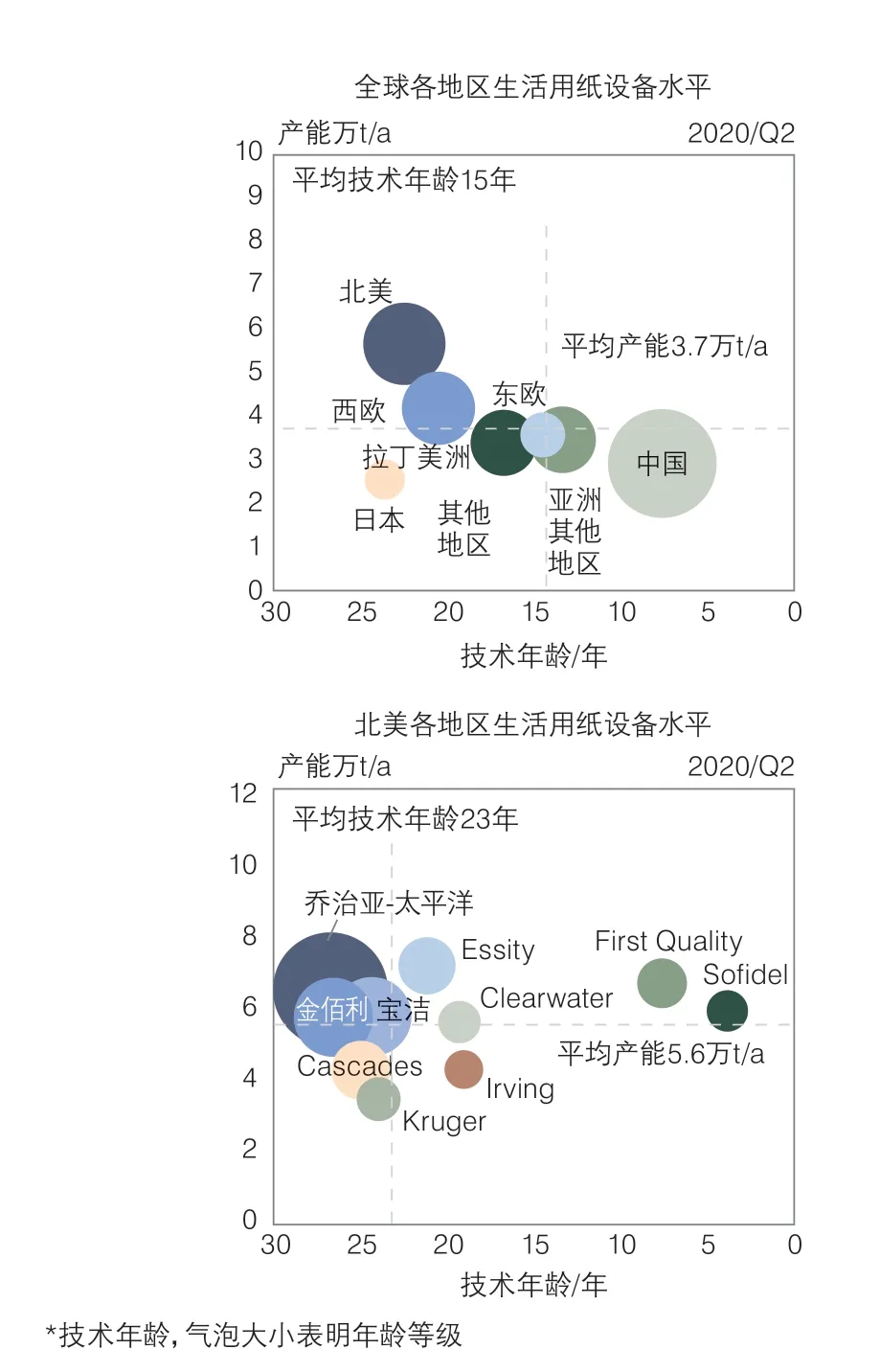

由于新兴市场中,生活用纸行业增长和投资强劲,与其他地区相比(全球卫生纸机的平均技术年龄为15年;而中国只有8年),北美的生活用纸设备相对老旧(平均技术年龄为23年),尽管北美的卫生纸机仍然比其他地区(全球卫生纸机的平均产能为3.7万t/a)的平均产能更大(图2)。

图2 生活用纸设备水平(产能和技术年龄)

如果我们只专注于北美(图2),该地区领先的生活用纸生产商一直在巩固和更新他们的设备水平,而中型企业的市场份额也一直在增长。目前,前三家生活用纸生产商占市场安装产能的55%,比6年前下降了5个百分点。乔治亚—太平洋和金佰利公司都闲置了其位于美国Augusta(2018年2台)、Crossett(2019年1台)和Fullerton(2020年2台)的纸机,同时启动新产能,但总体而言,公司的生活用纸产能增减不大。与此同时,First Quality Tissue、Sofidel、Kruger、Irving、Clearwater等生产商一直在扩张生活用纸产能,并且这种趋势还将继续下去。

在未来3年内,将有7台卫生纸机投产,总产能约为45万t/a(图3)。其中6台是由中型企业或北美生活用纸市场的新晋企业投资。

图3 北美宣布的新投产产能

超过80%的新增产能主要针对零售商品牌市场,只有ST Paper公布了一个居家外用生活用纸项目。这表明,居家外用生活用纸产品市场,正慢慢开始从新冠疫情中恢复,疫情已经永久地改变了人们居家工作或商务旅行的偏好。同时,居家外用生活用纸仍面临优质再生纤维原料短缺的困境。

高端TAD技术能力持续增长

从生活用纸生产规模和技术的角度来看,北美生活用纸的格局不断发生变化,但在纤维(纸浆)整合方面(或缺乏整合),情况就不太一样了。

在纸浆和造纸行业,产能大幅度增加。基本上,北美平均每年增加两台新的卫生纸机。新纸机拥有先进的技术,每台产能接近7万t/a,而市场上零售生活用纸消费量的增长低于10万t/a,因此供需平衡受到影响。新的先进的生产能力也提高了生产效率和成本竞争力的标准。

在新增产能图上,有4台新的卫生纸机是TAD纸机。就产能而言,即将投产的生活用纸新产能中有62%将采用TAD技术,这将扩大优质TAD生活用纸产品的份额,特别是在零售商品牌市场。

与自有品牌生活用纸市场的产品质量和生产技术相比,零售商品牌市场在TAD技术和产品的份额方面还有待加强。根据AFRY数据,TAD和其他结构化的高端生活用纸占自有品牌生活用纸产量的56%,而其在零售商品牌市场的份额仍低于40%。

新的纸机项目都不是浆纸一体化项目。但是,Irving公司的目标是将其位于新不伦瑞克省圣约翰的纸浆厂的部分纸浆供给其梅肯造纸厂。总的来说,在北美,只有6家卫生纸厂是向上游整合了原生纸浆的生产厂,北美总共有74家卫生纸厂,这一比例不到10%。

不仅在北美,全球范围内生活用纸行业的浆纸一体化程度都很低。在中国,有卫生纸厂可以自制浆,但主要是针对非木材浆,如竹浆。

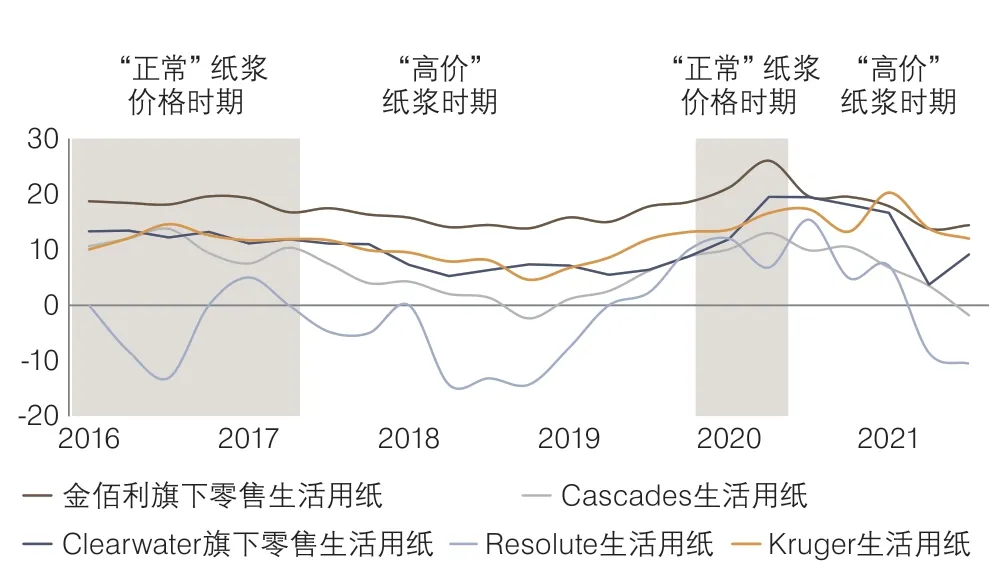

众所周知,纸浆占生活用纸(大卷筒)生产成本的2/3,因此,探讨生活用纸公司的财务业绩如何受商品浆价格周期的影响是很有必要的。

利润率——很有吸引力,为15%~20%,但对商品浆周期很敏感

总体而言,生活用纸公司的利润率在15%~20%之间,很有吸引力,但对商品浆价格敏感。在纸浆价格高涨的时期,北美生活用纸公司的EBITDA往往会受到影响,平均为5%~8%。这并不奇怪,考虑到纸浆占大卷原纸生产成本的2/3,而高的纸浆价格将使生产成本增加近200美元/t。

与依赖商品浆的造纸厂相比,浆纸一体化造纸厂的生产成本更低,也更稳定,成本差值大约为300美元/t以上(当然,高度依赖于商品浆的价格周期)。

除了原材料成本外,大型的居家用品牌生活用纸企业比小型零售商品牌生活用纸企业有明显的利润优势。中型企业的增长将对传统运营商构成挑战,其拥有现代化的生产设备,专注于不断扩大零售商品牌市场。因此,仍需关注资产规模合理化和重组计划,从成本上改善EBITDA。

行业现状

尽管商品浆的价格周期不断对财务业绩的保持构成挑战,但生活用纸行业的财务业绩依然强劲。2020年,零售生活用纸公司的销售额增长和利润率都创下了历史新高,这是由于疫情期间人们恐慌性抢购生活用纸产品以及商品浆价格走低。2021年,商品浆价格的攀升和需求疲软压低了生活用纸公司的利润率。

图4 生活用纸公司的EBITDA表现

北美的生活用纸生产设备投资仍然活跃。总体而言,通过投资于先进的大型纸机,同时关闭小型卫生纸机,纸机规模在不断扩大。在零售商品牌市场中,对TAD技术的投资源源不断。产能增长可能至少会在短期内造成供需压力,直到拥有大型纸机和产能的公司,为了利润率着想而淘汰高成本的产能。