陶瓷企业如何运用好研发费用加计扣除政策

2023-03-06邓美凤

邓美凤

(景德镇陶瓷大学,景德镇 333403)

1 相关概念

1.1 研发费用

什么被称为研发费用?研发费用是指企业在研发新的产品、技术等过程中所产生的一系列合理费用。它主要包含了研发过程中所发生的人工费、摊销费、折旧费、以及一些直接投入的材料费等。

1.2 研发费用加计扣除

研发费用加计扣除则指的是企业在计算自己每年应纳的所得税时,除去扣除已经发生的研发费用,另外还可以再加计扣除部分研发费用;如果该费用最终形成了无形资产,则除去该无形资产的本来摊销费用,还可以对该摊销费用再加计扣除部分。

自1996年开始,我国便开始实行了研发费用加计扣除政策,后来随着创新发展的需求,我国对该政策进行了进一步完善,扩大了可以享受该政策的企业范围并加大了加计扣除的力度。从2021年起,一般企业的加计扣除比例为75%,而制造企业的加计扣除比例提升到100%。

2 政策的实施效果

最近几年国家一直在加强该政策的执行力度,让更多的企业能够切实地享受到该政策带来的红利,对企业的发展有着很大的作用,更有力度的促进了企业创新。我们以发展较好的两家上市陶瓷企业为例,对实施该政策给陶瓷企业带来的效果进行进一步分析。

2.1 降低企业税负

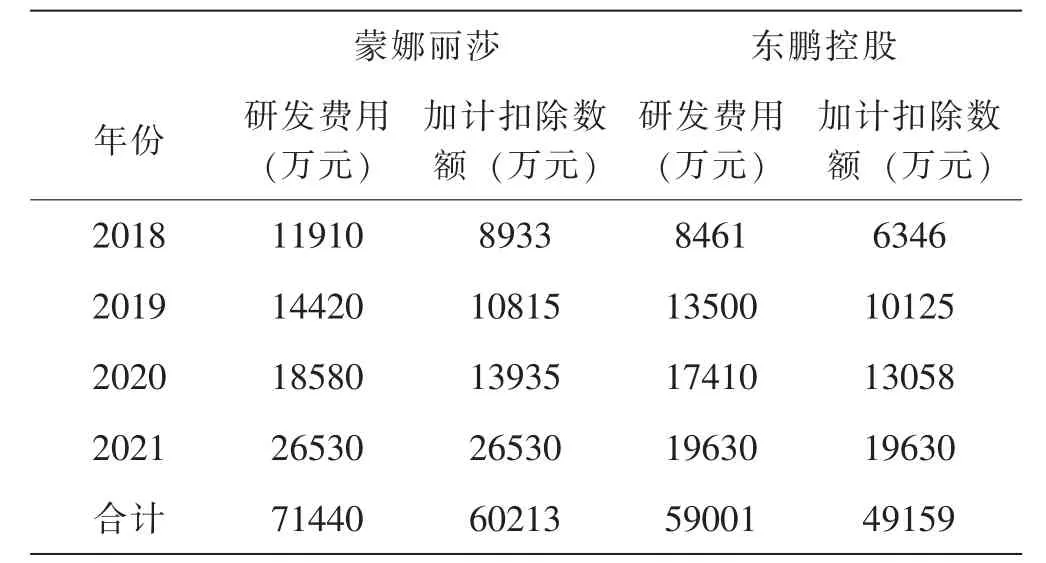

由表1中的数据可以发现,近四年,蒙娜丽莎和东鹏控股每年的研发费用都是在不断增加的,表明两家公司在计算自己每年的所得税时,可以加计扣除的数额也在不断增加。两家企业四年累计加计扣除额分别为60213万元、49159万元。可扣除数在一定程度上使得企业所得税的负担得以减轻,从而使得企业的盈利空间进一步扩大。蒙娜丽莎的研发费用从2018年的11910万元增加到2021年的26530万元,增加了14620万元,增长率为122.75%;而东鹏控股的研发费用从2018年的8461万元增加到2021年的19630万元,增加了11169万元,增长率为132.01%。虽然蒙娜丽莎每年的研发费用增加额度高于东鹏控股,但增加速度比不上东鹏控股,表明东鹏控股每年投入的研发费用增速比蒙娜丽莎快,对研发费用的投入更加重视,降低税负的速度在不断加快。所以蒙娜丽莎应该加快对创新的投入,充分利用好该政策来降低自己的税负,进而提升自己的盈利能力。

表1 蒙娜丽莎、东鹏控股2018年至2021年研发费用加计扣除明细表

2.2 增强研发实力

研发费用占营业收入的比例是指企业每年所产生的营业收入中有多少又重新投入到新的研发过程中且该部分并没有形成资产,该比例越高,表明企业对研发工作越重视,投资力度越大。由表2的数据可以看出蒙娜丽莎和东鹏控股两家公司2021年的研发费用占营业收入的比例相较于2018年来说都有所上升,因此表明两家公司对研发创新都更加重视了,增加了这方面的投资,每年可加计抵扣的金额增加。另外蒙娜丽莎该比例要大于东鹏控股,表明蒙娜丽莎公司对研发投入的重视程度要高一些;但从表中数据不难发现东鹏控股该比例增长的速度较快,从2018年的1.28%上升到2021年的2.46%,增长了1.18%。表明东鹏控股更加重视这方面的投入了,加大了投资比例。该行为从某种角度来看保护了企业的多方面发展,也降低了他们在研发过程中所需要承担的研发风险,从而鼓励企业多进行研究开发,进而从整体上提升他们的研发实力。

表2 蒙娜丽莎、东鹏控股2018年至2021年研发费用占营业收入比例表

2.3 节约企业资金

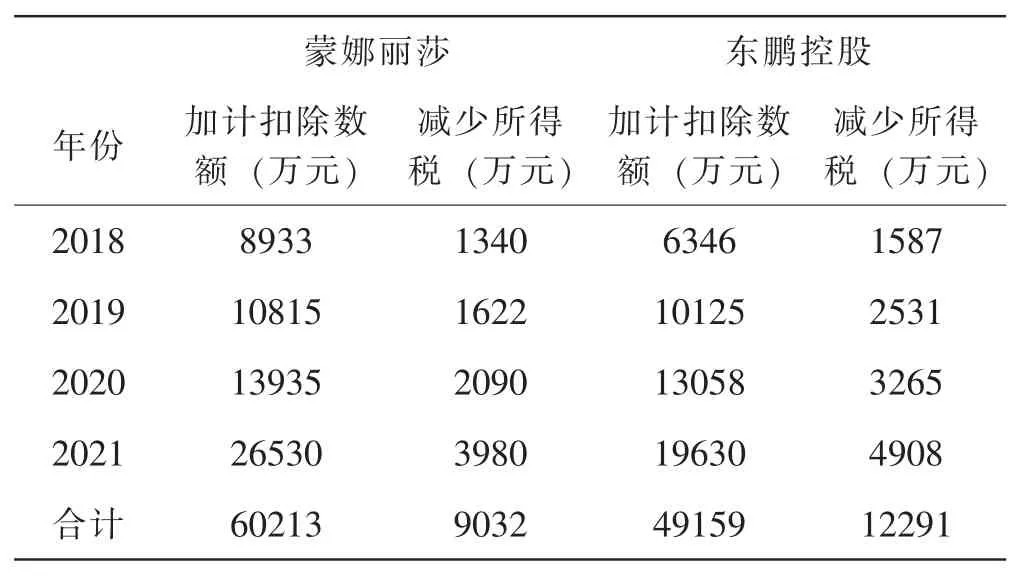

陶瓷企业要想研发出新产品,提高自己的竞争力,就必须要不断创新。但创新往往意味着巨大的代价,首先就需要企业投入巨额资金。因此资金对陶瓷企业的影响现在已经进入了一个高峰期,需要快速积攒资金,然后投入到新产品的研究与开发中。从表3可以看出,2018年到2021年,蒙娜丽莎、东鹏控股每年的加计扣除数额在不断增加,意味着企业每年因此而减少的所得税数额也在相应的增加,意味着可以为企业节约一大笔资金,减轻了他们的资金负担,增强了他们创新发展的信心。两家公司四年累计的加计扣除总额分别为60213万元、49159万元,其中蒙娜丽莎以60213万元领先于东鹏控股,但蒙娜丽莎公司属于高新技术企业,本身就已经享受了优惠税率,该政策带来的效益会相对其它一般企业来说弱一些,但四年也累计为公司减少所得税9032万元,为企业节约了9032万元的资金。而东鹏控股属于一般制造业,适用的税率较高,四年累计减少企业所得税12291万元,大约替企业节约了12291万元的资金。此项政策为企业节约了大笔的资金,企业就有了更多的闲余资金投入到研发中,走上了研发投入、产品提升、再研发投入的良性循环,促进产品的不断升级改造,从而走得更远。

表3 蒙娜丽莎、东鹏控股2018年至2021年研发费用减少所得税表

3 政策运用难点

通过前文分析发现企业如果能够充分利用好该扣除政策,不仅可以降低税负,还可以替企业节约大笔资金,有利于企业长久稳定的发展下去。但从陶瓷企业整个市场来看这个政策的实施情况,发现该政策在推行运用过程中还存在许多难点。

3.1 陶瓷企业对政策理解不到位

近年来,国家政策下达后,税务机关一直在不断的宣传和落实,越来越多的陶瓷企业对研发费用的加计扣除有了进一步的了解并享受了该优惠政策。但还是有许多中小型的陶瓷企业对政策了解不到位,对优惠政策的适用范围不清楚,误认为只有那些高新技术行业才能享受研发费用的加计扣除,为此对该政策的实施不够积极,没能享受到该政策所带来的红利。

3.2 政策对亏损微利企业激励作用较弱

通过研究发现,加计扣除减免优惠政策具有一定的马太效应。部分企业认为该优惠政策是“锦上添花”,因为经济效益好的企业能够享受到比较大的税收优惠红利。但对微利和亏损企业来说,即便有税务部门认可的研发费用,他们也很有可能因为企业应缴纳的所得税很小或者不用缴,出现无税可抵的现象,导致企业索性放弃享受优惠政策的申报。而我国绝大部分陶瓷企业都属于中小型企业,利润并不是很高,因此该政策对陶瓷企业的激励作用较为微弱。

3.3 研发费用归集复杂

就目前现状来看,企业的研发费用归集工作是非常复杂的,通常都需要花费较高的人力成本。这主要是因为研发费用是以项目为单位,每个企业都有多个项目。项目之间可能会涉及共有科研人员、设备,因此这些费用需要在项目之间进行摊销,当年的资本化费用,又需要在不同年度之间进行摊销。如果企业对这些研发费用不能准确划分归集的话,则无法享受加计扣除。另外很多的中小型陶瓷企业基本上都没有建立相关研发部门,研发与生产两者之间共用的设备、仪器较多,基础资料缺乏,费用的归集划分不清楚、证明资料不严密,这就使得它们的研发费用归集更加困难了。

3.4 申报程序提供各种备查备案资料过于繁杂

目前税务部门将享受优惠政策由前期审批变为事后监管,赋予企业更多的自主权,同时税务部门也加强了专项管理,要求企业在申报享受优惠政策时,必须提供与研发项目相关的各种备查备案资料,如项目立项、审批报告等各种详细资料,若有缺失就可能不被认可。还有些企业因担心在申报过程中提供比较详细的备案备查资料,会产生企业商业秘密泄露和知识产权流失的风险,从而放弃对优惠政策享受申报。

3.5 研发费用认定有分歧

虽然国家明确了企业哪些研发费用可以在计算所得税时加计扣除,但在实际申报的过程中,税务机关可能会因为缺乏企业科技人员的从业经验将,进而无法做到对每个企业的研发都非常了解,所以可能会导致税务部门与企业的认知存在差异。此外企业也无法就它所发生的所有研发费用获得有效证明凭证,没有有效凭证,自然不会被相关部门所承认。这一系列原因都会使得研发费用的认定存在分歧,进而在一定程度上打击了企业申报积极性。

3.6 部分外聘财务人员对优惠政策申报积极性不高

税务部门进行税收政策宣传和业务培训的对象主要是企业财务人员。而许多中小企业的财务人员的薪酬较低,工作积极性较低。他们可能为了减少自身工作量,而不愿意对研发费用和生产经营费用分别核算,也不愿意向企业负责人进行政策再宣传,导致企业负责人对政策不知晓,不能使企业更好地实施研发费用加计扣除政策。

4 建议

4.1 强化政策宣传与咨询

现如今,互联网发展迅速,政府在宣传政策时应该充分利用好互联网。具体可以通过微信公众号、官网发布一些推文和宣传视频,让更多的企业了解到该项政策。如果有需要的话,还可以派一些工作人员到当地的企业里提供上门辅助,帮助他们解决在政策执行过程中遇到的问题,同时给別的企业树立良好的榜样。另外政府部门也可以多组织一些有关研发费用加计扣除的线下宣讲活动,鼓励企业的财务人员多来学习了解政策知识。此外,还可以专门建立有关研发费用加计扣除政策的咨询通道,企业如果对该政策有困惑不懂的地方,可以通过该通道向专业人员寻求帮助。

4.2 对亏损微利企业给予特别优惠

亏损微利企业与一些盈利能力较强的企业相比,资金比较短缺,而且想要获得其它方的融资也较为困难。所以它们在研发的初始阶段,一旦发生研发失败,很可能造成资金链出现问题,进而使得企业最后以失败告终。为此国家为促进亏损微利企业的发展,应该给予它们特别优惠。如果当年它们所产生的研发费用没有抵扣完的,可以将其之前缴纳的税金返还部分给企业,无形之中就相当于企业获得了一笔额外的资金,增加了企业的资金流,某种意义上缓解了亏损微利企业的融资困难。

4.3 完善规范研发费用的核算和归集程序

税务部门要进一步健全和完善企业研发费用的核算和归集程序,尽量简化备案备查资料,避免企业重复采集,加大对企业相关人员的培训,同时进一步指出企业在归集费用时应记录哪些,以及它们的分配方法是否准确合理,使企业按照规范要求进行税收优惠备案、辅助账核算、备查资料归集和保存工作,减少税务机关与企业之间的争议,更好的帮助纳税人享受该优惠政策。

4.4 鼓励员工学习新政策

我国的税收政策是结合国家发展情况推出的,因此税收政策不是一成不变的,而是会时常更新或者废止。企业要想充分利用好这些新政策,则需要鼓励公司的相关员工主动去学习该政策,然后把该政策再宣传给其他员工,让大家都能够学习到最新的税收政策。可以适当提高相关财务人员的工资,充分调动他们的季节性,同时也可以通过一些奖惩行为来强化其他员工的政策学习效果,让员工对研发费用有进一步的了解,方便政策在企业里推行实施。

5 结语

从上文的分析中,我们可以发现加计扣除的优惠政策对陶瓷企业的进一步发展有着重要影响,同时也取得了不错的成效。但仍然还是存在不少需要改进的方面,要想充分实现该政策的作用,还需要企业与政府机关的不懈努力,两者共同促进政策的开展执行。