自利性业绩归因对企业创新的影响

2023-03-03赵文颖

赵文颖

【摘 要】论文以2017-2020年中国创业板上市公司为研究样本,验证了自利性业绩归因在企业中的普遍存在性,实证检验自利性业绩归因对企业创新的影响,并探讨了业绩表现不同的企业受影响效果差异。实证结果表明,在业绩上升的企业中,业绩自利性归因程度越强,对于企业的创新发展越会带来不利影响。

【关键词】自利性业绩归因;企业创新投入;企业创新绩效

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2023)12-0046-03

1 引言

上市公司年报中的业绩归因信息已成为阅读者分析企业经营管理情况和未来战略动向的重要参考依据。在印象管理的行为动机和企业委托代理关系造成的信息不对称的影响下,管理层在进行业绩归因时出现了普遍的自利性偏差,即业绩好的企业进行业绩归因时往往更注重内部因素,如高效的工作团队、良好的内控制度和积极的创新战略等,而业绩差的企业归因更强调无法对抗的外部因素,如竞争激烈的市场环境和行业结构调整等。相较于传统研究主要关注自利性业绩归因的普遍存在性和归因稳定性,以及自利性业绩归因对企业信息披露质量和未来绩效的影响,在考虑到企业具体的战略发展规划下,本文研究了自利性业绩归因对企业创新的影响,并重点关注绩优企业和绩差企业受到影响差异。

2 文献综述

国内外学者对上市公司年报中的业绩归因的自利偏差研究开展已久,从量化实证和理论分析的角度验证了业绩归因中自利性偏差的存在性及普遍性[1,2],深入分析表明自利性业绩归因程度随企业类型和研究时间段的不同选择呈现不同结果,并关注到不同国家和不同文化企业之间自利性归因存在显著差异[3]。

在企业发展方面,学者主要集中于自利性业绩归因对企业未来绩效的影响。普遍认为自利性业绩归因所强化的过度自信加剧了投资-现金流敏感性,过度自信的管理层更可能进行轻率和破坏价值的非效率投资,导致未来业绩下降[4]。同时会降低投资者对公司管理层的信任度,存在业绩自利性归因的企业更容易被投资人抛弃,导致未来业绩更加不济[5]。但目前针对企业自利性归因对未来企业具体发展战略和发展绩效的研究较少。企业创新作为主要战略,仅作为内部归因的主要归因类别和偏好原因进行研究,并未分析自利性业绩归因对企业创新战略的影响,为本文研究提供了契机。

3 理论分析和假设

企业管理层出于印象管理的目的,会充分利用信息不对称性,在进行业绩归因时会做出利于企业形象的归因方式,而这往往会导致企业非效率投资的增加,造成未来企业收入的下降,进而影响到企业的资金状况和各项投融资活动,尤其是企业需要持续不断进行投资的研发创新项目,可能因此收到的投资减少,从而影响到未来创新绩效的产出。此外,研发项目和创新活动所涉及的高度复杂性、较长的准备时间和不确定性,也使其难以实现短期的财务效益[6]。因此,对于持续维持业绩向好发展和寻求扭亏为盈的企业管理层来说,企业创新项目可能会受到负面影响。基于此本文提出如下假设:

H1:企业的业绩自利性归因程度越大,企业对创新项目的研发投入越少。

H2:企业的业绩自利性归因程度越大,企业获得的创新绩效产出越少。

4 研究设计

4.1 样本选取与数据来源

本文选取2017-2020年创业板上市公司,剔除金融类上市公司、经营异常ST、*ST类上市公司、数据严重缺失的上司公司样本,最终筛选出86家样本企业,连续4年数据共组成344个样本数据。本文各项财务数据和企业创新数据来自国泰安数据库。自利性业绩归因程度指标构建基于年报中“管理层讨论与分析部分”,并效仿目前大多数文献方法,由笔者逐份阅读手工计算。

4.2 变量定义

4.2.1 解释变量

采用现有文献广泛应用的内容分析法,对年报“管理层讨论与分析”中管理层对业绩变动的解释部分进行因果关系判断,摘出归因语句,参考Salancik和Meindl[7]的方法根据业绩变动方向和归因方向,统计正向归因于内因(IP)、正向归因于外因(EP)、负向归因于内因(IN)、负向归因于外因(EN)不同類别归因的字数值,并参考孙蔓莉的方法,消除不同年报间语言风格的不同,构建自利性业绩归因的相对值度量值(SSAB)的方法作为业绩归因程度的体现,具体公式:SSAB=(IP-EP+EN-IN)(IP+EP+EN+IN)。其中IP-EP表示绩优(业绩同比上升)企业内部归因程度,EN-IN表示绩差(业绩同比下降)企业外部归因程度,SSAB越大则自利性业绩归因倾向越强。

4.2.2 被解释变量

本文从企业创新投入和企业创新绩效两方面共同衡量企业创新。研发投入支出(RDI)是企业创新投入最直观的指标,本文采用研发投入占总营业收入的比例代表企业研发强度进行研究。在企业创新绩效方面,出于个体企业新产品产值数据的缺失,本文选择广泛应用当年的已获得授权专利数(Patent)作为企业创新绩效的代表进行研究。

4.2.3 控制变量

本文控制变量选取企业规模(Size,公司总资产自然对数)、企业成长性(Growth,营业收入增长率)、总资产收益率(ROA)、创新人才规模(Talent,研发人员数量/员工总数)、独立董事比例(IDP,独立董事数量/董事规模)、现金流状况(CFS,经营活动产生的现金流量净额/期初总资产)。

4.3 模型设定

本文用模型(1)来检验自利性业绩归因对企业创新投入的影响,由于对创新的投入具有滞后影响,因此解释变量选用滞后一期的数据(LSSAB)。此外,为控制年度的影响,经过Hausman检验模型中加入年度固定效应。

RDIi,t=β0+β1LSSABi,t+β2Growthi,t+β3ROAi,t+β4Talenti,t+β5IDPi,t+β6CFSi,t+β7Sizei,t+∑β1,tYeart+ε (1)

效仿以前学者的模型,选取企业每年专利授权数量作为被解释变量,自利性业绩归因程度SSAB作为解释变量,检验自利性业绩归因对企业创新绩效的影响,并加入年度固定效应,采用模型(2)进行回归。

Patenti,t=β0+β1SSABi,t+β2Growthi,t+β3ROAi,t+β4Talenti,t+β5IDPi,t+β6CFSi,t+β7Sizei,t+∑β1,tYeart+ε (2)

5 实证检验

5.1 描述性统计

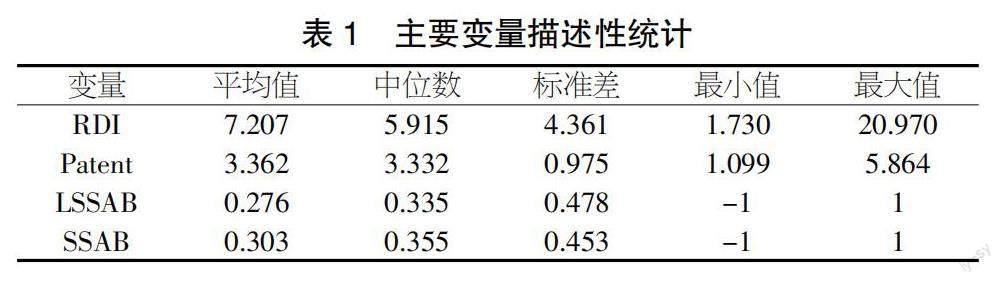

如表1所示,自利性业绩归因程度指标的平均值为0.303,中位数为0.355,表明在上市公司年报的业绩归因中,自利性业绩归因现象比较普遍。

表1 主要变量描述性统计

5.2 回归结果及分析

5.2.1 自利性业绩归因与企业创新投入

从整体的回归来看(见表2),年报自利性业绩归因程度系数为负,并且在1%的水平上显著,验证了对于自利性业绩归因对企业创新投入呈显著的负相关关系的假设。基于印象理论和归因理论,企业进行自利性业绩归因的动机是向投资者和股东展现企业管理层良好的声誉和管理能力,维持他们对企业管理层未来实现业绩增加的信心和信任。研发投入作为一项收入回报慢、投资风险高、不确定性大的投资项目,在企业管理层积极追求业绩向好发展战略时,管理层将会把更多资金投入收入回报快且风险较低的项目而不愿将大量资金投入研发项目中,因此会产生自利性业绩归因对企业创新投入的负向影响。

分组回归结果发现,自利性业绩归因程度对企业创新投入影响在绩优组与绩差组之间存在巨大的差异。这主要是因为对于绩优企业,为了向大众和股东展现企业管理经营能力的优异,打造良好的企业形象,管理层在年报披露的业绩上升原因会重点强调企业内部的向好因素,增强投资者和股东对于管理层的信任和企业持续盈利的信心。为获得投资者长期的关注和投资,绩优企业将努力在下一期继续实现业绩的增长,企业会投资于在短时间带来最大利益回报的项目,而企业的研发投入是一个长期投入支出,并不能带来及时的效果,因此企业可能去投资其他在本期能带来及时回报的项目而减少长期的研发投入。同时,基于创新研发的高风险性,企业创新研发投资的回报具有很强的不确定性,如若企业的研发投入未得到预期回报将会造成业绩的下滑,这将不利于维持投资者和股东对企业管理层声誉和能力的信任,因此自利性业绩归因程度越强的管理层将减少研发的投入。对于绩差企业,自利性归因是为了尽量避免投资者和股东对企业管理层丧失支持和信心,绩差企业会重点关注并改善造成业绩下滑的现有问题,并且,研发项目对未来的业绩影响结果不明确,在业绩已经不善的情况下,绩差企业对于企业的发展战略会更加谨慎,因此业绩变动归因于外因或内因与研发投入并没有明显的直接关系。

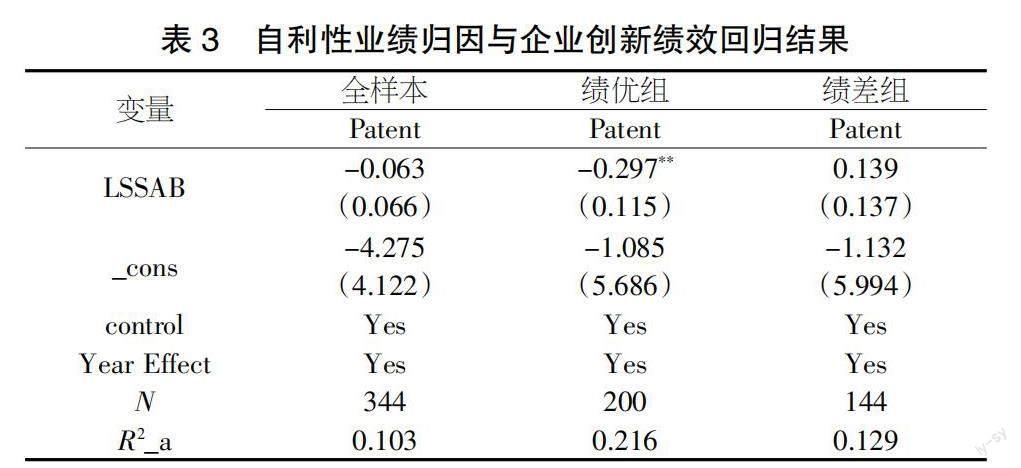

5.2.2 自利性业绩归因与企业创新绩效

由全样本的回归结果可以看出(见表3),自利性业绩归因与企业创新绩效并没有明显的相关关系,对于企业创新产出的假设并未得到验证。专利的授权需要较长的时间周期,带来的经济效益有明显的滞后,由于选取的样本存在时间局限,可能导致授权专利数不能很好地反映出企业的创新产出情况,造成结果的不确定。同时专利的授权需要有相关复杂的审核程序及政策要求,获得授权专利受到更多外部因素的影响,因此自利性业绩归因并未表现出与以企业获得创新专利数为创新绩效代表的明显相关关系。

当进一步根据业绩表现情况进行分组回归时,绩优组的自利性业绩归因程度系数为负,且在5%的水平下显著,表明在业绩上升时将原因更多归于内部因素的企业会对企业的创新绩效带来不利影响,符合企业的业绩自利性归因偏差程度与企业创新绩效呈负相关关系的假设;绩差组的企业创新绩效并未受到企业业绩自利性归因的影响。对绩优组和绩差组在自利性业绩归因对企业创新绩效的不同影响进行分析发现,考虑到作为企业创新绩效研究代表的已授权专利的特性,专利从投入研发到申请受理到完成授權需要较长的周期,存在明显的滞后经济效益,不能及时反映出企业的创新产出水平,存在自利性业绩归因偏差的绩优组和绩差组对专利的态度也有所不同。对于绩优企业,为了延续短期盈利的增长,管理层会将投资于其他更能快速带来经济利益的项目从而减少专利研发的长期投入,这将导致对专利的产出造成不利影响。同时,专利的获得需要人力物力的持续投入,但专利的获得有很强的不确定性,并且专利带来的经济效益有限,存在自利性偏差的绩优企业管理层为了实现稳定业绩增长以维持自己良好的声誉和能力展示,会减少对于专利的投入和后续的申报。对于部分绩差企业,在进行自利性业绩归因时会提到创新投资项目未获得预期成就,在未来可能会产生经济效益及创新专利,以此展现企业创新发展战略的推进,但企业专利的投入和获得仍存在不确定性,未能反映出企业自利性业绩归因对企业创新绩效的实质影响。

5.3 稳健性检验

对于创新投入的影响研究,由于本文的研究对象是创业板上市的高技术企业,随着高新技术企业在中国经济发展中的地位日益突出,政府在创新研发补贴和支持的力度也不断加大。因此本文将政府补贴(Sub)的自然对数纳入控制变量进行研究。除了系数略有变化外,稳健性检验结果与本文主要结论基本一致。

对于创新绩效的影响研究,本文通过更换被解释变量企业创新绩效的代表指标进行稳健性检验。基于以往学者的研究,专利数可看作是企业当年和历史相关研发支出的函数,因此本文采用专利申请数量与当年及前一年研发支出之和的比值(IE3)来作为企业创新效率表现衡量企业创新绩效。主要回归结果与主检验回归结果一致,可知原研究模型具有稳定性。

6 结论与建议

本文从企业创新投入和创新绩效视角探究自利性业绩归因对企业创新的影响。结果表示:创业板上市公司普遍存在自利性业绩归因倾向,且业绩上升的企业这种倾向比业绩下降的企业更明显,同时,自利性业绩归因倾向程度越大,对绩优企业在创新投入和创新绩效方面的发展越不利。在稳健性检验中,通过考虑遗漏变量和替换解释变量后,以上结论依旧成立。基于本文结论,提出几点建议:对于投资者,注重长期战略的投资者在投资时需要持续关注企业的战略动向,并结合多渠道获得的客观财务数据加以辅助判断年报中自利性归因描述的客观公正性,谨慎评判企业的投资价值。对于企业,公司在进行年报信息的业绩原因披露时,需要弱化管理层自身认知偏差,对语言信息的处理更加谨慎公正,同时通过对公司股东结构的调整和独立董事的设立可形成有效内部监督。对于监管部门,要求相关专业研究机构和审计机构通过更专业的视角对上市公司的业绩变动归因进行公正性判断,在出具的报告中提供专业的分析意见,并采取积极相关补贴和奖励政策刺激高新技术企业进一步展开研发。

【参考文献】

【1】蒋亚朋.上市公司盈余变动归因信息披露中的自利性倾向研究[J].现代管理科学,2008(06):117-119.

【2】Iqbal J. Managerial Self-Attribution Bias and Banks Future Performance: Evidence from Emerging Economies[J]. Journal of Risk and Financial Management,2019,12(2):73.

【3】孙蔓莉,王竹君,蒋艳霞.代理问题、公司治理模式与业绩自利性归因倾向——基于美、中、日三国的数据比较[J].會计研究,2012(01):68-74.

【4】侯巧铭,宋力,蒋亚朋.管理者过度自信度量方法的比较与创新[J].财经问题研究,2015(7):58-65.

【5】Di Z. Research on the Influence of Managers Self-Serving Attributive Behavior on Enterprise Investment Efficiency[J]. Open Journal of Social Sciences,2019,7(4):362-378.

【6】余明桂,钟慧洁,范蕊.分析师关注与企业创新——来自中国资本市场的经验证据[J].经济管理,2017,39(03):175-192.

【7】Salancik G R, Meindl J R. Corporate Attributions as Strategic Illusions of Management Control[J]. Administrative Science Quarterly,1984,29(2):238-254.