河南省农业保险投入对农民经营性收入影响的研究

2023-03-02□吴馨

□吴 馨

(河南工业大学经济贸易学院,河南 郑州 450001)

1 研究背景及现状

1.1 研究背景及意义

我国历来十分重视“三农”问题。党的十八大报告从根本上指出,解决好“三农”问题的落脚点和根本出发点就是使农民收入不断提高。农业保险与农民经营性收入两者间的良性循环至关重要[1]。文章在参考众多文献的基础上,运用面板数据进行分析,揭示两者间的影响效应并提出政策建议。

1.2 国内外研究现状

关于农业保险支持扶贫开发及“三农”发展方面的研究,黄惠晶(2016)[2]、张小东和孙蓉(2015)[3]利用实证分析法得出农业保险对农民收入的总效应具有显著正向促进作用。屈晓娟等(2016)[4]通过构建非线性耦合模型,得出我国农民收入与农业保险并非单调关系,而是呈现出双向关联关系。Ramaseai(1993)以及Mosley(1995)认为,农业保险可使农民增强应对风险能力,有效降低农民贫困的可能性,增加农民收入。

2 河南省农业保险投入对农民经营性收入影响的实证研究

2.1 变量选取与数据来源

2.1.1 变量选取

1)被解释变量。被解释变量采用农民人均农业收入(y)来表示,其值与农民农业收入呈正向变动关系。

2)解释变量。解释变量为农业保险投入(I),采用农业保险人均保费(prem、L.prem)、人均赔款(ex、L.ex)及二者之和(sum、L.sum)来作为衡量农业保险投入的主要指标。

3)控制变量。一是农民生产技能(tec),采用人均农业机械动力来代表农民生产技能,其值为各地市农业机械总动力与乡村人口的比值。二是农业种植结构(agr),用粮食作物种植比重表示,计算方式是各地市粮食作物播种面积和农作物播种面积之间的比值。三是财政支农水平(fina),各地市财政支农支出与财政总支出的比值。

2.1.2 数据来源及处理

文章中的数据主要源自2014—2021 年《中国保险年鉴》、2013—2020 年《国民经济和社会发展统计公报》以及2014—2021 年《河南统计年鉴》。

通过LLC 以及IPS 检验对面板数据进行单位根检验,结果见表1。一阶差分后的各变量不存在单位根,符合实证条件。

表1 各变量单位根检验结果

2.2 模型构建

通过固定效应模型以及混合普通最小二乘法建立静态模型。

式中:lnyit指的是第i个城市第t年的农民人均农业收入;L.lnIit指的是第i个城市第t-1 年的农业保险发展水平;lnIit指的是第i个城市第t年的农业保险发展水平;个体效应的虚拟变量用ζi来表示;时间效应的虚拟变量用θi来表示;常数项用c来表示;干扰项用vit来表示。

基于静态模型继续建立差分GMM 模型及系统GMM模型,解决静态模型中的内生性问题,公式如下。

2.3 实证检验结果

农业保险灾前效应对农民经营性收入影响的检验结果见表2。

根据表2 估计结果,系统GMM模型最优。从结果看,系统GMM 模型中除了财政支农水平(lnfina)外,其余各变量的估计系数均显著。当期人均保费(lnprem)与人均农业收入(lny)成负相关关系,说明当期保费支出在一定程度上减少了当期农民的农业收入,农业保险灾前效应在短期内作用方向为负。这是因为农民购买农业保险会使当期增加一笔支出,减少部分农民经营性收入。农民购买农业保险后,由于自身风险得到保障容易疏于防范,一旦发生灾害遭受的损失更大。人均保费滞后项(L.prem)与人均农业收入(lny)成正相关关系,农业保险提高科技进而提升农产品产出量,形成规模化生产使农民生产成本下降,从而提高了农民的农业收入。综合看,长期内灾前效应的正向促进作用大于短期内的负向抵消作用,农业保险灾前效应对农民经营性收入的作用方向为正。

表2 农业保险灾前效应对农民经营性收入影响的检验结果

农民生产技能(lntec)、农业种植结构(lnagr)与农民人均农业收入(lny)都具有一定的相关性。农民生产技能(lntec)与人均农业收入(lny)系数为正,这说明农民生产技能越高,农民的农业收入就越高。人均农业机械动力越大,表明农民的机械资源越多,农民生产效率越高,使得农民的农业收入增加。农业种植结构(lnagr)与人均农业收入(lny)成负相关关系,说明粮食作物种植面积所占比例越大,农民的农业收入越低。

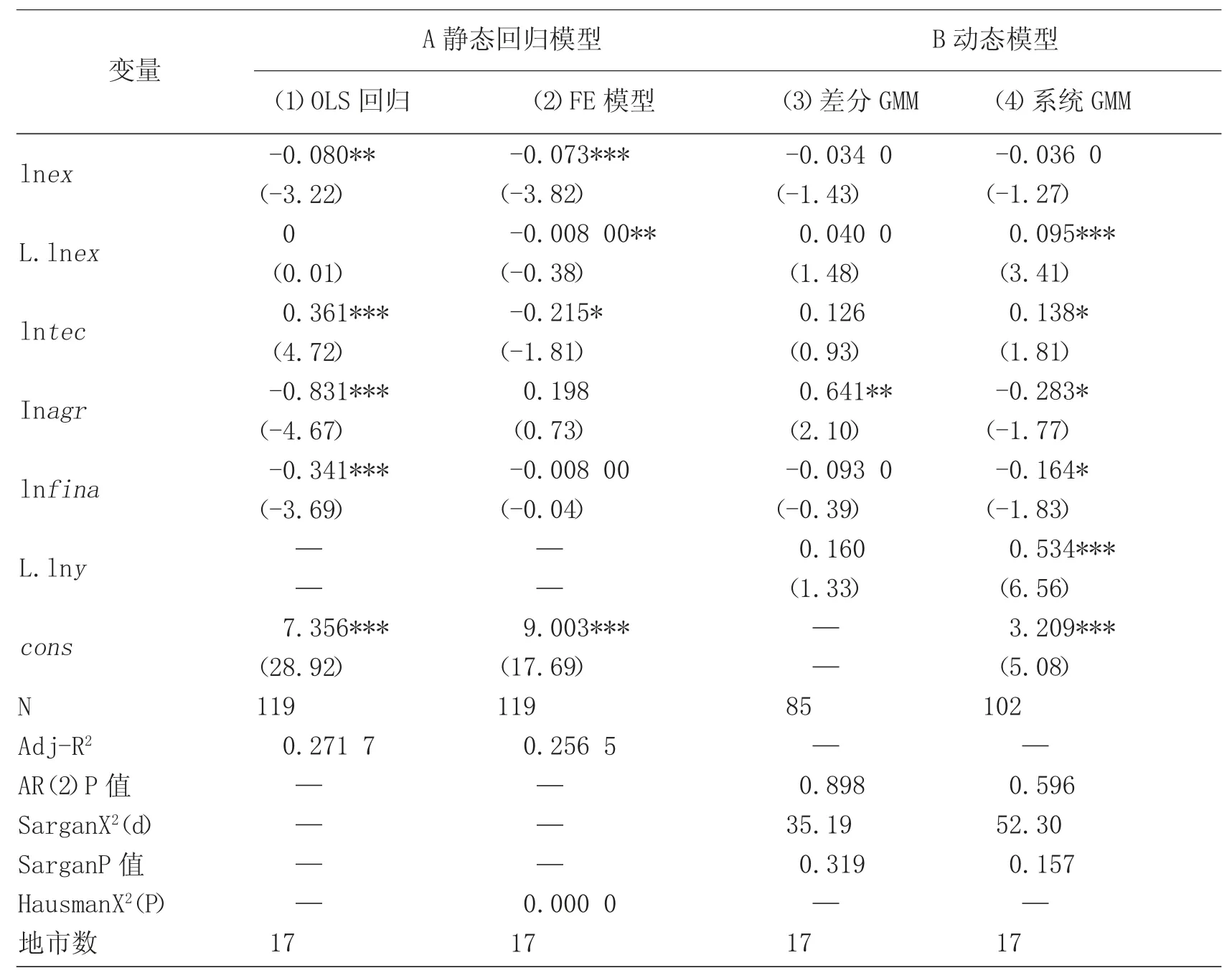

农业保险灾后效应对农民经营性收入影响的检验结果见表3。

根据表3 估计结果,系统GMM 模型最优,从(4)中可以看出,除当期人均赔款(lnex)外,其余各估计变量的系数均显著。当期人均赔款(lnex)与农民农业收入(lny)系数符号为负,这是因为灾害发生后,农民虽然获得赔付,但投入到生产中需要一定的时间,短期内无法改变农业生产现状。人均赔款滞后项(L.lnex)与农民农业收入(lny)显著正相关,这是因为农民得到保险公司的赔偿金后,可以用来弥补上一生产周期遭受的损失,将资金投入到下一期的农业生产中来提高农业产出,从而使农民的收入增加。由此可见,农业保险灾后效应对农民经营性收入的影响主要作用于长期,灾后效应对农民经营性收入的作用方向为正。

表3 农业保险灾后效应对农民经营性收入影响的检验结果

农民生产技能(lntec)、农业种植结构(lnagr)、财政支农水平(lnfina)均与农民人均农业收入(lny)显著相关。财政支农水平(lnfina)的系数为负,说明目前财政支农力度不够,不能有效扩大农民的农业生产活动,无法促进农民经营性收入增加,惠农政策还需完善。

总效应对农民经营性收入影响的检验结果见表4。

将人均农业收入(lny)作为被解释变量,以当期人均保费和人均赔款之和(lnsum)及其滞后项(L.lnsum)作为解释变量。

从表4 中看出,系统GMM 为最优模型。(4)中的各项指标均与农民经营性收入呈现显著相关性。当期人均保费与人均赔款之和(lnsum)与农民经营性收入负相关,人均保费与人均赔款之和的滞后项(L.lnsum)与农民经营性收入正相关。综合来看,长短期总效应之和为0.045,农业保险总效应对农民经营性收入的作用方向为正。

表4 总效应对农民经营性收入影响的检验结果

3 结论及建议

3.1 结论

农业保险投入对农民经营性收入的总效应取决于灾前效应和灾后效应的合力[5]。二者之和在短期内对农民经营性收入的作用方向为负,长期内对农民经营性收入的作用方向为正,总体来看,农业保险总效应可以促进农民经营性收入水平提高。此外,农民生产技能、农业种植结构、财政支农水平与农民经营性收入均有显著相关关系。

3.2 政策建议

保险公司要加大农业保险普及力度,科技赋能农业保险,提高对气象灾害风险的评估能力[6]。增加间接收入补贴,设计专门的经营性收入补贴[7]。减少对农产品的直接价格补贴,增加对农民特定的经营性收入保险补贴[8]。建立农业保险准备金制度,以备大灾风险时使用。建立大灾风险防范机制,减少农民购买农业保险和保险机构经营农业保险的风险[9]。