企业ESG表现改善的技术创新促进效应研究

2023-02-28周兵吕江江吕佩

周兵 吕江江 吕佩

收稿日期:2023-04-11;修回日期:2023-06-22

基金项目:

重庆市社科联项目(2019WT42);重庆工商大学研究生创新型科研项目(CYS22617)

作者简介:

周兵(1967),男,湖北恩施人;教授,博士生导师,主要从事公司金融、管理创新研究。

吕江江(1997),男,甘肃陇南人;硕士,主要从事管理创新研究;

吕佩(1991),男,湖北十堰人;博士,主要从事公司金融、数字金融研究。

① 数据来源:《2016中国对外直接投资统计公报》。

摘 要:

ESG表现的改善不仅能够显著提升企业形象,而且对企业可持续发展具有多重积极影响,包括融资约束缓解效应、代理成本减少效应、内部控制优化效应等,而这些积极效应又将促进企业的技术创新。采用沪深A股上市公司2011—2020年数据的分析发现:ESG表现的改善能够显著促进企业技术创新,且其中存在缓解融资约束、降低代理成本、优化内部控制等影响路径;ESG表现改善的技术创新促进效应因企业特征的不同而具有异质性,非国有企业比国有企业、重污染企业比非重污染企业更强,成长期和成熟期企业比初创期和衰退期企业更为显著;市场化程度对ESG表现改善的技术创新促进效应具有负向调节作用,在市场化水平较低、政府对市场干预程度较高、产品市场发育程度较低的地区企业ESG表现改善的技术创新促进效应较强。因此,一方面,应加快构建和完善中国特色ESG体系,推动企业积极实施ESG战略以及ESG信息披露数量和质量的提升;另一方面,应对不同类型、不同地区企业的ESG表现提出差异化要求,在强化外部监督的同时激励和支持各类企业的ESG投资。

关键词:

ESG表现;技术创新;融资约束;代理成本;内部控制;市场化水平

中图分类号:F270.7;F273.1 文献标志码:A 文章编号:1674-8131()0-0081-15

引用格式:

周兵,吕江江,吕佩.企业ESG表现改善的技术创新促进效应研究[J].西部论坛,2023,33(6):81-95.

ZHOU Bing, LYU Jiang-jiang, LYU Pei. Research on the promotion effect on technological innovation of enterprises improving ESG performance[J]. West Forum, 2023, 33(6): 81-95.

一、引言

在新发展阶段,创新成为引领发展的第一动力。作为技术创新的市场主体,企业必须通过高水平创新形成和保持竞争优势,实现高质量发展。近年来,随着ESG理念和体系的逐渐成熟,企业的ESG表现越来越受到社会各界的广泛关注。ESG是企业在运营过程中,将环境(Environment)、社会责任(Social Responsibility)和公司治理(Governance)综合考虑的一种新型可持续发展方式,也是目前国际上衡量公司可持续发展水平的重要指标(Burke,2022)[1]。从20世纪五六十年代的“伦理投资”雏形,到“社会责任投资”的发展,再到“可持续发展理念”的成熟(黄世忠,2017)[2],ESG理念的形成和发展对企业发展模式的进化产生了深远影响。近年来,我国也开始重视企业的ESG实践,并逐步完善ESG相关政策和措施,2022年《上市公司ESG报告编制技术导则》《企业ESG评价指南》等多项政策发布。ESG体系的不断完善促使企业开始重视和发布ESG信息或绿色可持续发展报告,并积极实施ESG战略以提升ESG表现。那么,企业ESG表现的改善能否对其创新行为和绩效产生积极的影响?

周 兵,吕江江,吕 佩:企业ESG表现改善的技术创新促进效应研究

随着ESG理论和实践的发展,关于ESG表现与企业经营发展关系的研究不断涌现。相关文献基本认同ESG表现的改善对企业发展具有多方面的积极影响,比如:更好地满足利益相关者的要求(Eccles et al.,2017)[3],为企业带来更高的营业收入(Dhaliwa et al.,2011)[4],有助于提升企业商贷融资能力和获得更多商业信用融资(Li et al.,2022)[5],提高企业投资效率(高杰英 等,2021)[6],促进企业绩效提升(李井林 等,2021;Abdi et al.,2021)[7-8],等等。当然,也有研究发现ESG表现与企业绩效未必相关,一些跨国公司的ESG评分甚至与财务绩效呈现出负相关关系(Duque-Grisales et al.,2019)[9]。目前,国内学者对ESG表现与企业创新关系的专门研究相对较少,相关经验分析主要针对企业的技术创新展开,大多发现ESG表现的改善会促进企业技术创新水平和绩效的提高(李井林 等,2021;Zhang et al.,2020;Tang,2022;沈亭儒,2022;Li et al.,2023;陈婧轩 等,2023)[7][10-14]。总体上看,已有文獻主要聚焦在ESG表现对企业技术创新的影响及异质性上,对其影响机制的研究还有待深化和拓展。

有鉴于此,本文在已有研究的基础上,做进一步的拓展和深化:一是从企业实施ESG战略对其资源配置能力和公司治理机制的影响角度,探讨了ESG表现改善通过缓解融资约束、降低代理成本、优化内部控制促进企业技术创新的传导机制;二是基于企业特征的影响,从产权性质、污染属性和生命周期阶段维度分析了ESG表现改善促进企业技术创新的异质性;三是基于市场环境的影响,探究了地区市场化水平、政府干预市场程度和产品市场发育程度对ESG表现改善促进企业技术创新的调节作用。本文的理论和实证研究不仅为现有文献的相关结论提供了有效支撑和进一步的补充,丰富了关于ESG战略支持企业高质量发展的研究以及企业技术创新的影响因素研究,也为企业有效实施ESG战略和加快实现创新驱动发展提供了经验借鉴和策略启示。

二、理论分析与研究假说

1.企业的ESG表现与技术创新

ESG理念涵盖环境、社会和公司治理三个维度。从环境(E)维度来看,为更好满足绿色发展的政策要求,企业对环境责任的履行往往需要研发出绿色环保产品,并对生产工艺进行改进,以提升污染治理和资源利用效率和效益(Pavelin,2008;叶娟惠,2022)[15-16],这会促进企业的绿色技术创新行为和绩效。从社会(S)维度来看,企业的社会责任主要体现在对利益相关者的协调管理上,需要在生产经营过程中尽可能为各相关主体提供更多的价值创造(李伟阳 等,2009)[17]。企业积极承担社会责任可以增进与利益相关者的交流与联系,增加信息透明度和信誉度,降低技术创新的信息不对称风险,并可通过建立广泛的社会关系网络引入更多的更高质量创新人才和资源(黄荷暑 等,2022)[18],进而促进企业技术创新。从公司治理(G)维度来看,企业的公司治理改善有利于技术创新管理效率提升,并通过有效的激励约束机制减缓委托代理矛盾,促使管理者注重技术创新并加大创新投入,进而增进企业技术创新绩效。具体来看,企业积极实施ESG战略带来的ESG表现改善可以通过缓解融资约束、降低代理成本、优化内部控制等路径来促进其技术创新。

(1)融资约束缓解效应。技术创新通常是资金需求量大、风险高、回报周期长的投资活动,因而企业进行技术创新需要有大量的持续的资金支持;同时,技术创新的时效性和风险性较强,监管成本也较高,具有较高的风险溢价和融资成本,使得技术创新活动很大程度上受到企业融资能力的约束(鞠晓生 等,2013)[19]。根据信号传递理论,当市场存在信息不对称时,企业积极承担社会责任可以向银行等债权人传递更多的利好信息,并通过树立良好的公司形象产生品牌效应,吸引投资者的更多投资。企业主动披露ESG信息可以提高公众对企业的认可度,有助于降低股权融资成本(曾颖 等,2006)[20]。此外,由于环保意识和可持续发展理念的增强,投资者进行投资决策时会更加关注企业的ESG表现,特别是对于重污染企业,ESG信息披露是监管层审核企业再融资的重要参考指标(何贤杰 等,2012)[21],而ESG信息披露将使投资者易于获取更多信息,减少投资决策风险和逆向选择,从而使企业获得更多外源融资并降低资金成本。因此,ESG表现良好的企业迎合了创新发展、绿色发展、共享发展的政策导向和公众意愿,更容易获得银行贷款、政府补助等外部资金支持,从而有效缓解企业的融资约束,促进企业的技术创新。

(2)代理成本减少效应。现代企业的所有权和经营权分离形成委托代理关系,委托代理有利于效率提升,但也使代理问题和代理成本相伴而生。管理者追求的并非所有者利益最大化,而是自身利益最大化,更愿意实施短期见效快、风险小的决策,而技术创新活动的收益周期较长、风险较高,导致管理者可能对技术创新的积极性不高。与此同时,作为多个利益关联方的共同体,企业在运营过程中存在着各种委托代理关系,会导致多种信息不对称问题,管理者很容易隐瞒负面消息,进一步加大代理冲突和信息不对称,从而加剧管理者的机会主义行为,技术创新活动也可能会因不符合管理层自利动机而被抑制。企业良好的ESG表现则可以有效缓解信息不对称和代理问题,减少代理成本:一方面,ESG表现的改善有利于管理层提升环保意识和道德修养,增强积极履行社会责任的意识;另一方面,ESG表现良好的企业受到媒体、政府和公众等更多的关注,外部监督的强化会抑制管理层的机会主义动机和行为。因此,代理成本的降低会促使管理层更积极地开展技术创新活动,还可以通过有效降低非效率支出为技术创新提供更多的资金保障,从而增进企业的技术创新行为和绩效。

(3)内部控制优化效应。内部控制是企业为实现经营目标、保障经营效率而实施的一系列内部治理措施,内部控制质量良好的企业往往具有较高的生产效率和经营绩效,并会更积极地寻求通过技术创新来建立新的竞争优势。ESG表现的改善本身就意味着企业具有更好的战略规划、更优的治理结构和效果,企业会将发展重点更多地放在可持续发展能力的塑造上,利于企业长远发展的技术创新活动也会得到更多关注和支持。为改善ESG表现,企业必然会强化内部控制,提升治理水平;而ESG信息披露则有利于缓解代理冲突和融资约束,并完善内外部监督机制,促使企业致力于完善管理流程和决策程序,提高内部控制质量。内部控制的完善通过建立激励管理者长期主义行为的机制,可以有效抑制管理层机会主义行为,增强企业技术创新的内在动机;与此同时,高水平的内部控制可以提高企业的风险管控能力,降低技术创新的投资风险,在增加技术创新成功概率的同时促进技术创新能力提升。相关文献的经验分析也表明,内部控制完善对企业的技术创新具有显著的正向促进作用,并有利于提升政府研发补贴的绩效和企业的研发投入及创新产出(陈红 等,2018;王亚男 等,2019;李瑛玫 等,2019)[22-24]。

基于以上分析,本文提出假说H1:ESG表现改善能够促进企业技术创新,其中存在缓解融资约束、降低代理成本、优化内部控制的影响路径,即融资约束、代理成本、内部控制在ESG表现改善影响企业技术创新中具有中介作用。

2.企业特征和市场环境的影响

实施ESG战略是推动企业实现可持续发展的重要方式,ESG表现的改善则会有效促进企业的技术创新。然而,不同的企业具有不同特征,其实施ESG战略的目的和方式存在差异,市场对其ESG表现的反应也有所不同,从而导致ESG表现改善的技术创新促进效应会因企业特征的不同而呈现出多样化的异质性。对此,本文主要从企业的产权性质、污染属性、生命周期3个方面进行分析。

一是產权性质异质性。由于产权性质的不同,企业改善ESG表现的侧重点会有差异。非国有企业改善ESG表现的主要动机是树立更好的企业形象,以实现公司价值和经济效益最大化;而国有企业除经济效益目标外还被赋予了更多的政府任务和社会责任,其改善ESG表现并不完全由利润最大化目标驱动;同时,政府、投资者以及公众也会认为国有企业理应在履行环境和社会责任等方面比非国有企业有更好的表现。因此,相较于国有企业,非国有企业的ESG表现改善具有更强的企业形象提升效应,从而产生更积极的经济后果,比如更容易得到来自政府、银行和投资者的认可而更有效地缓解融资约束。与此同时,国有企业与非国有企业的委托代理机制和内部控制方式也有明显不同,相对来讲,由于有政府较为严格的监管,国有企业管理层机会主义行为发生的概率较小,因而ESG表现改善带来的代理成本减少和内部控制优化在非国有企业中可能更为明显。所以,非国有企业的ESG表现改善会产生比国有企业更强的技术创新促进效应。

二是污染属性异质性。履行环境改善责任、减少污染物排放是企业ESG表现的重要内容,而由于产品、生产工艺及流程等的不同,不同的企业本身具有不同的污染属性。相比对环境污染较小的企业,重污染企业因要排放大量污染物而受到更大的环境规制压力和政府及社会的监督压力,其ESG表现的改善将获得更多的市场关注和投资者支持,从而更有利于缓解融资约束和代理成本等问题。因此,重污染企业的ESG表现改善会产生比非重污染企业更强的技术创新促进效应。

三是生命周期阶段异质性。在不同的生命周期阶段,企业有不同的发展目标和运作模式,ESG表现改善的技术创新促进效应也可能存在差异。在创业阶段,企业需要快速打开市场,并在激烈的市场竞争中生存下来,一方面过多的ESG投入可能并不利于其发展,另一方面市场对其ESG表现也没有过多要求,因而此时的ESG表现改善可能对技术创新的促进作用并不明显。在成长阶段和成熟阶段,随着规模的不断扩大,企业的进一步发展离不开市场和资本的支撑,也需要通过更多的技术创新来形成、维持和扩大竞争优势,此时的ESG表现改善可以树立良好的企业形象,得到更多的市场认可和投资支持,并显著促进企业技术创新。而当进入衰退期后,盈利空间及市场份额的下降使企业再次面臨生存问题,此时的ESG表现改善可能因信息的真实性受到质疑而无法产生积极的效果,但也可能通过企业形象提升带来更多的潜在机会,因而对技术创新的影响具有不明确性。

基于以上分析,本文提出假说H2:相比于国有企业和非重污染企业,非国有企业和重污染企业的ESG表现改善对技术创新的促进作用更强;相比于初创期和衰退期企业,成长期和成熟期企业的ESG表现改善对技术创新的促进作用更为显著。

企业改善ESG表现对其技术创新的促进作用不仅受到企业特征的影响,还与其发展环境有关。任何一个企业的发展都处于特定的市场环境中,而该市场的市场化水平不但影响到企业资源获取和配置的方式和效率,而且也在一定程度上决定了企业发展模式的选择。一般来讲,在市场化水平较低的地区,政府对市场运作和企业行为的干预程度较深,市场在资源配置中的决定性作用发挥也较不充分,这会导致资源配置效率较低,也会给企业带来更强的融资约束和更多的代理成本,同时企业的内部控制水平往往也较低;而在市场化水平较高的地区,政府较少干预市场和企业的发展,市场在资源配置中的决定性作用得到较充分的发挥,企业面临的融资约束和代理成本较低并具有较高的内部控制质量。因此,在市场化水平较低的地区,由于企业在缓解融资约束、降低代理成本、优化内部控制等方面具有较大的改进空间,ESG表现改善带来的融资约束缓解效应、代理成本减少效应、内部控制优化效应较大,进而对企业技术创新的促进作用也较强。进一步从政府和市场的关系来看,在政府日益重视ESG体系建设的情形下,政府对市场的干预程度越高,越会通过法规、标准和政策等引导企业改善ESG表现,而ESG表现越好的企业得到的关注和支持也越多,企业改善ESG表现的技术创新促进效应也就越明显。再从产品市场发育来看,产品市场发育越不成熟,企业ESG表现的改善越能通过企业形象的提升缓解融资约束、降低代理成本、获取信息优势和投资支持,进而越能促进企业技术创新。

基于以上分析,本文提出假说H3:市场化程度对企业ESG表现改善的技术创新促进效应具有负向调节作用,即市场化程度的提高会弱化ESG表现改善对企业技术创新的促进作用,表现为在市场化水平较低、政府对市场干预程度较高、产品市场发育程度较低的地区企业ESG表现改善的技术创新促进效应较强。

三、实证研究设计

1.模型设定与变量选择

(1)基准模型构建

为验证企业实施ESG战略(ESG表现得到改善)能否促进其技术创新,设定如下基准回归模型:

Innovationit=α0+α1ESGit+∑α3Controlit+μt+ηind+εit

其中,下标i和t分别代表企业和年份,μt和ηind分别表示时间固定效应和行业固定效应,εit为随机误差项。

被解释变量(Innovationit)为“企业创新”,表示t年i企业的技术创新水平。企业的专利申请情况既能反映研发投入,也能反映技术创新成果,因此本文采用企业的专利申请量来衡量其技术创新水平。同时,考虑到不同类型专利的技术创新含量存在显著差异,发明专利的创新性、代表性和技术含量最高,实用专利次之,而外观设计专利的技术创新含量相对较低(田轩 等,2018)[25],参照权小锋等(2019)的方法[26],对发明专利、实用专利、外观设计专利分别赋予3、2、1的权重。采用企业各类专利申请量加权总和的自然对数来测度“企业创新”变量,在稳健性检验中采用同样方法计算的专利授权量来进行替代(“企业创新1”)。

核心解释变量(ESGit)为“ESG表现”,采用彭博ESG披露指数(Bloomberg ESG Disclosure Scores)来衡量,在稳健性检验中采用商道融绿ESG评级数据进行替换(“ESG表现1”),该指数越大则企业的ESG表现越好。

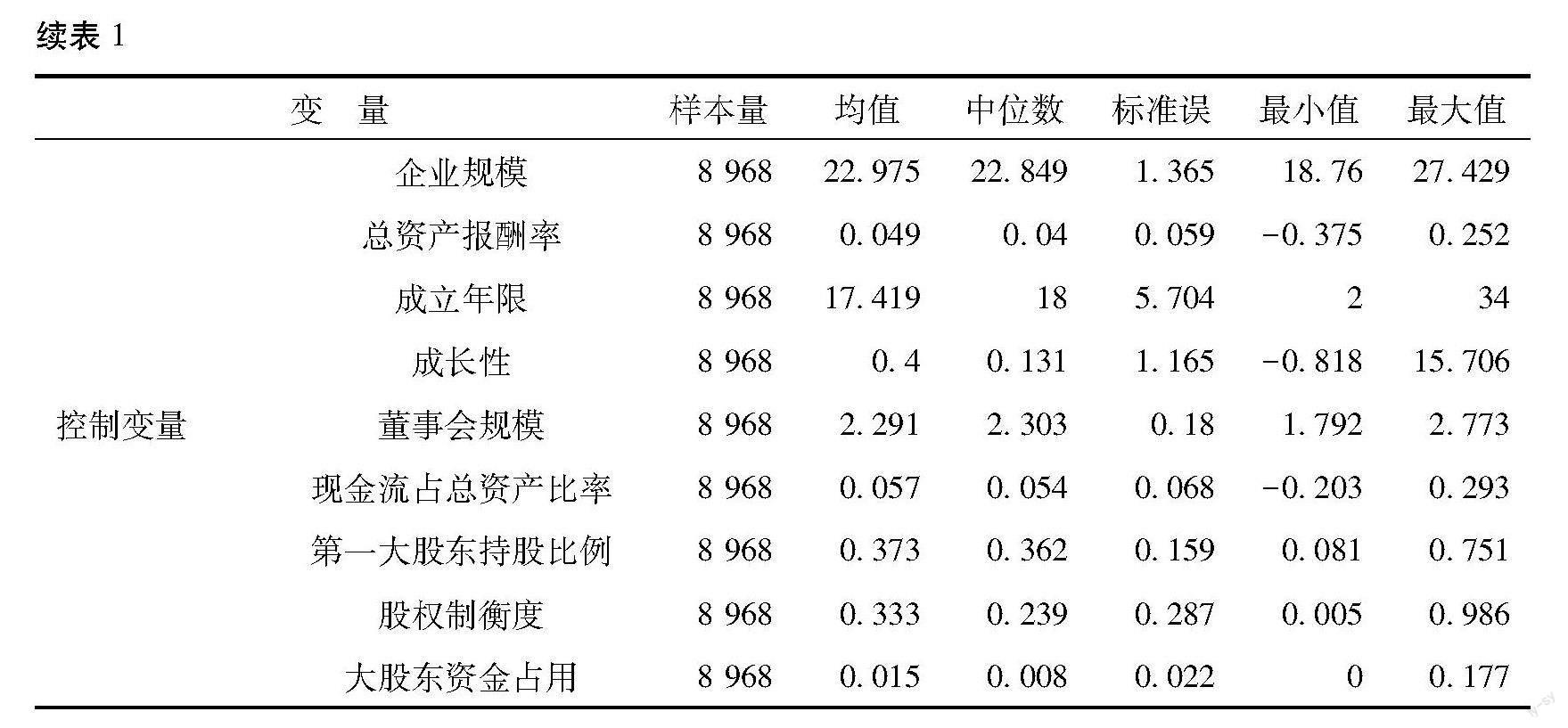

借鉴杜善重和李卓(2022)、王敏和李兆伟(2023)的研究[27-28],选取以下企业层面的控制变量(Controlit):一是“企业规模”,采用企业资产总额的自然对数来衡量;二是“总资产报酬率”,采用净利润与平均资产总额的比值来衡量;三是“成立年限”,采用样本当年年份与企业成立年份之差来衡量;四是“成长性”,采用当年营业收入与上年营业收入之差与上年营业收入的比值来衡量;五是“董事会规模”,采用董事会人数的自然对数来衡量;六是“现金流占总资产比率”,采用经营活动产生的现金流量与总资产的比值来衡量;七是“第一大股东持股比例”,采用第一大股东持股数与总股数之比来衡量;八是“股权制衡度”,采用第二至五股东持股数量与第一大股东持股数量的比值来衡量;九是“大股东资金占用”,采用其他应收款与总资产的比值来衡量。

(2)中介效应模型构建

为检验企业ESG表现改善能否通过缓解融资约束、减少代理成本和强化内部控制的路径来促进技术创新,在基准模型的基础上构建如下中介效应检验模型:

Innovationit=α0+α1ESGit+∑α3Controlit+μt+ηind+εit

Medianit=β0+β1ESGit+∑β2Controlit+μt+ηind+εit

Innovationit=γ0+γ1ESGit+γ2Medianit+∑γ3Controlit+μt+ηind+εit

其中,Medianit代表中介變量,根据前文理论分析,选取以下三个中介变量:一是“融资约束”,采用KZ指数来衡量,该指数越大则企业的融资约束程度越高;二是“代理成本”,采用企业的总资产周转率作为替代变量,该指标为反向指标,总资产周转率越小则企业的代理成本越高(Ang et al.,2000;李小荣 等,2014)[29-30];三是“内部控制”,采用迪博内部控制指数来衡量,该指数能够反映企业内部控制水平和风险管控能力,其值越大则企业的内部控制水平越高。

2.样本选择与数据处理

本文以沪深A股上市公司为研究样本,样本期间为2011—2020年,剔除金融类、ST和*ST上市公司以及相关数据缺失的样本,并对所有连续变量进行上下1%的 winsorize处理,最终获得8 968个样本。所用数据来自 CSMAR数据库和WIND数据库,表1为主要变量的描述性统计结果。样本企业“ESG表现”的均值为20.7,标准误为6.878,最小值为8.678,最大值为50,说明在样本期间样本企业的ESG表现存在明显差异;“企业创新”的均值为3.499,标准误为2.199,表明样本企业的技术创新也存在较大差异。其他控制变量的描述性统计结果与现有的相关研究基本一致(邱牧远 等,2019;高杰英 等,2021)[31][6]。

四、实证检验结果分析

1.基准模型回归及稳健性检验

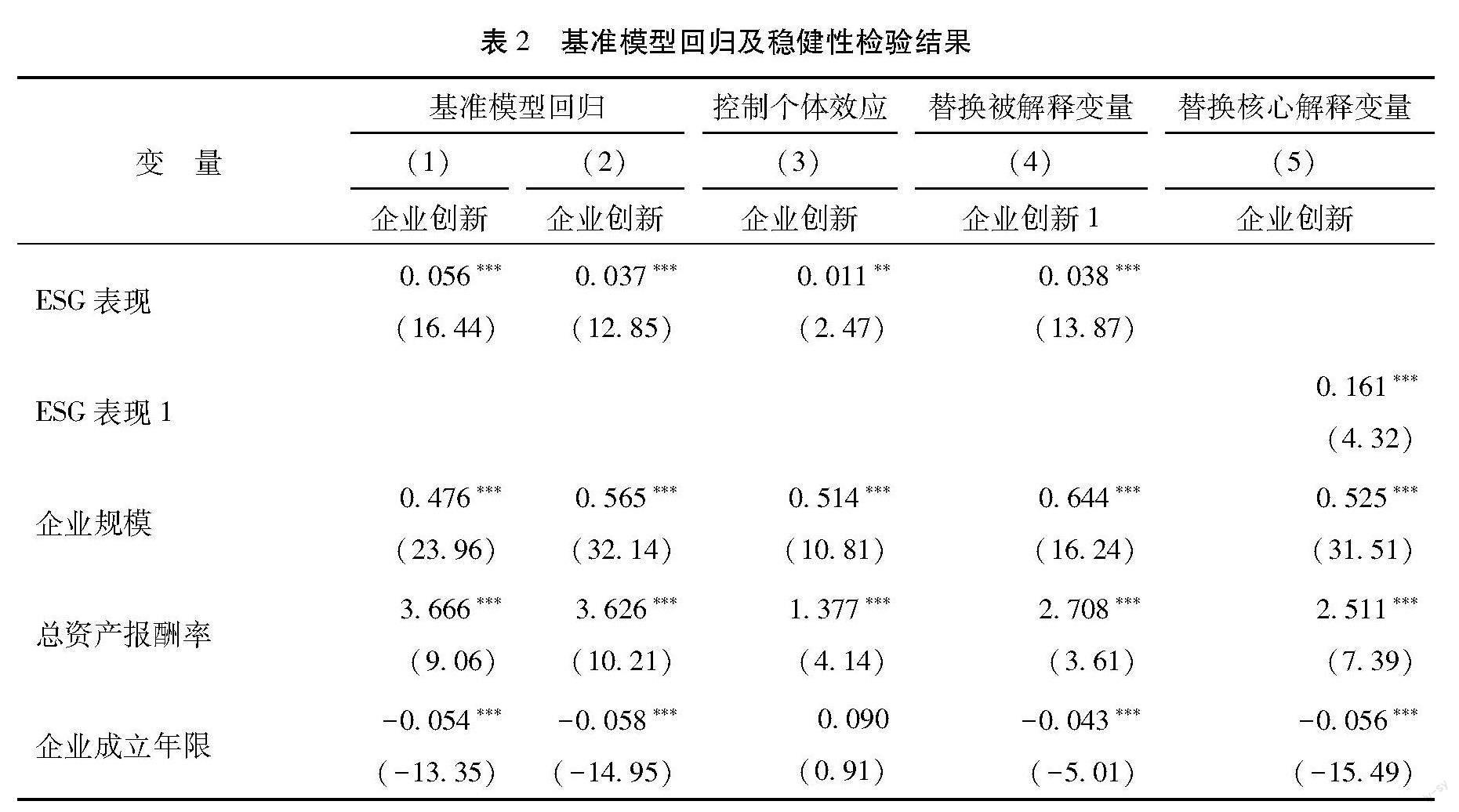

基准模型的OLS回归结果见表2(Hausman检验结果显示存在固定效应),其中(1)列未控制双向固定效应,(2)列控制了双向固定效应,(3)列进一步控制了个体固定效应。“ESG表现”对“企业创新”的估计系数均显著为正,表明企业ESG表现的改善对其技术创新水平的提升具有显著正向影响。为保证分析结果的可靠性,采用替换关键变量的方法进行稳健性检验:一是用专利授权量替换专利申请量来计算“企业创新1”,将其作为被解释变量重新进行基准模型回归,估计结果见表2的(4)列;二是采用商道绿融的ESG评级替代彭博的ESG得分来计算“ESG表现1”,将其作为核心解释变量重新进行基准模型回归,估计结果见表2的(5)列。“ESG表现”对“企业创新1”和“ESG表现1”对“企业创新”的估计系数均在1%的水平上显著为正,表明基准模型的分析结论具有稳健性。

2.内生性处理

为进一步缓解遗漏变量和反向因果关系等带来的内生性问题,进行如下检验:一是对核心解释变量“ESG表现”进行滞后一期处理,重新进行模型回归,估计结果见表3的(1)列。二是增加高管特征变量。高阶梯队理论认为,管理层特性会影响企业决策,企业的社会责任履行、财务运营和研发行为均会受到高管特征的影响,因此,在基准模型中加入“CEO性别”(女性取值为1,男性取值为0)、“CEO海外经历”(有海外经历取值为1,无海外经历取值为0)和“两职合一”(CEO和董事长为同一人取值为1,否则取值为0)3个高管特征变量,重新进行模型回归,估计结果见表3的(2)列。三是采用IV-Probit处理效应模型减少样本自选择产生的估计偏差,估计结果见表3的(3)(4)列。第一阶段采用Probit选择模型估计出每个样本的逆米尔斯比(IMR)

具体模型为:

MedESGit=δ0

+δ1MeanESG1it

+δ2Controlit+

μt+ηind+εit

。其中,MedESG为按“ESG表现”的中位数划分的虚拟变量(“ESG表现”低的赋值为1),MeanESG1(工具变量)为除样本企业以外同行业企业“ESG表现”的均值(Dan et al.,2016;王迪 等,2016)[32-33]。 ,分组虚拟变量(MeanESG)对工具变量(MeanESG1)的估计系数显著为正;第二阶段将第一阶段估计的IMR作为控制变量加入基准模型进行回归,“ESG表现”和IMR的估计系数均在1%的水平上显著为正,方差膨胀因子为5.30,表明虽然存在样本自选择问题,但并不影响本文分析结果的稳健性。四是倾向得分匹配(PSM)检验。根据样本的“ESG表现”进行三分位数分组,前三分之一为高组,后三分之二为低组,为ESG表现良好的企业匹配特征相似的ESG表现较差企业,以缓解样本自选择问题。采用前文的控制变量,通过Logistic模型回归计算出样本的倾向性得分,分别以1∶1匹配、1∶4匹配、半径匹配、核匹配进行回归检验,结果见表4。“ESG表现”的估计系数均在1%的水平下显著为正,进一步表明本文的分析结果具有较好的稳健性。

3.中介效应检验

分别以“融资约束”“代理成本”“内部控制”为中介变量的中介效应模型检验结果见表5。(1)(2)(3)列检验ESG表现改善对中介变量的影响,结果显示“ESG表现”对“融资约束”的估计系数显著为负,对“代理成本”(反向指标)和“内部控制”的估计系数显著为正,表明ESG表现的改善可以缓解企业的融资约束、降低企业的代理成本、提高企业的内部控制质量。(4)(5)(6)列为在基准模型中分别加入中介变量的检验结果,“ESG表现”对“企业创新”的估计系数依然显著为正,但比基准模型的估计系数(0.37)略有减小;“融资约束”“代理成本”“内部控制”对“企业创新”的估计系数分别显著为负、正、正,表明企业受到的融资约束程度提高会抑制其技术创新,而代理成本的减少和内部控制的优化会促进企业技术创新;同时,Bootstrap检验均在1%的水平上显著。上述分析结果表明,“融资约束”“代理成本”“内部控制”在“ESG表现”影响“企业创新”中都发挥了显著的部分中介效应。(7)列为将3个中介变量同时加入基准模型的检验结果,关键变量估计系数的符号和显著性均保持不变,进一步说明ESG表现改善可以通过缓解融资约束、降低代理成本、优化内部控制三条路径促进企业的技术创新。至此,假说H1得到验证。

4.企业特征的异质性分析

(1)产权性质异质性分析(见表6的Panel A)。根据产权性质将样本企业划分为“国有企业”和“非国有企业”两个子样本,分别进行模型检验,结果显示:“ESG表现”对“企业创新”的估计系数均在1%的水平上显著为正,“非国有企业”子样本的系数较大且邹检验拒绝回归系数无差异。进一步在全样本基准模型中加入“ESG表现”与虚拟变量“非国有企业”(非国有企业取值为1,国有企业取值为0)的交互项,交互项的估计系数显示为正,表明相比国有企业,非国有企业的ESG表现改善具有更强的技术创新促进效应。

(2)污染属性异质性分析(见表6的Panel B)。依据国泰安数据库将样本企业划分为“重污染企业”和“非重污染企业”两个子样本,分别进行模型检验,结果显示:“ESG表现”对“企业创新”的估计系数均在1%的水平上显著为正,“重污染企业”子样本的系数较大且邹检验拒绝回归系数无差异。进一步在全样本基准模型中加入“ESG表现”与虚拟变量“重污染企业”(重污染企业取值为1,非重污染企业取值为0)的交互项,交互项的估计系数显示为正,表明相比非重污染企业,重污染企业的ESG表现改善具有更强的技术创新促进效应。

(3)生命周期异质性分析(见表6的Panel C)。借鉴Dickinson(2011)、王清刚和徐欣宇(2016)的方法[34-35],按照企业经营活动、投资活动以及筹资活动现金流量净额的正负符号将样本企业划分为“初创期企业”“成长期企业”“成熟期企业”“衰退期企业”4个子样本,分别进行回归检验,结果显示:在“成长期企业”和“成熟期企业”两个子样本中,“ESG表现”对“企业创新”的估计系数在1%的水平上显著为正,在“衰退期企业”子样本中该系数在10%的水平上显著为正,而在“初创期企业”子样本中该系数为正但不显著。可见,相比初创期和衰退期企业,成长期和成熟期企业的ESG表现改善具有更为显著的技术创新促进效应。

综上所述,假说H2得到验证。

5.市场环境的调节效应检验

依据王小鲁等编制的中国分省份市场化指数报告,以相关指标(市场化指数、政府与市场关系、产品市场发育程度)的中位数对样本企业进行分组,分别进行回归检验,并在全样本基准模型中引入“ESG表现”与相关指标的交互项,分析结果见表7。“ESG表现”的回归系数均在1%的水平上显著為正,其中,“市场化指数低地区”比“市场化指数高地区”、“政府与市场关系得分低地区”比“政府与市场关系得分高地区”、“产品市场发育程度低地区”比“产品市场发育程度高地区”的系数更大,且邹检验结果拒绝回归系数无差异,表明在市场化水平较低的地区ESG表现改善对企业技术创新的促进作用较强;同时,交互项的估计系数均在5%的水平上显著为负,说明地区市场化程度的提高会弱化ESG表现改善对企业技术创新的促进效应。至此,假说H3得到验证。

五、结论与启示

ESG理念为企业实现可持续发展提供了理论指引,积极践行ESG理念成为现代企业高质量发展的战略选择。ESG表现的改善不仅可以有效提升企业形象,而且会对企业的经营管理、市场表现及竞争优势等产生积极影响,也将促进企业技术创新能力和绩效的持续提高。以中国上市公司2011—2020年数据为样本的实证分析表明:企业的ESG表现改善对其技术创新具有显著的促进作用;ESG表现改善可以通过缓解融资约束、降低代理成本、优化内部控制等路径来促进企业技术创新;与国有企业和非重污染企业相比,国有企业和重污染企业ESG表现改善的技术创新促进效应更强;与初创期和衰退期企业相比,成长期和成熟期企业ESG表现改善的技术创新促进效应更为显著;在市场化水平较低、政府对市场干预程度较高、产品市场发育程度较低的地区企业ESG表现改善的技术创新促进效应较强,地区市场化程度的提高会弱化企业ESG表现改善的技术创新促进效应。

因此,一方面,应加快构建和完善ESG体系,不断地完善ESG信息披露机制,积极推动企业的ESG实践,进而促进整体技术创新能力和水平的持续提高;另一方面,应基于不同企业的具体情况,对不同类型、不同地区企业的ESG表现提出差异化要求,并充分发挥外部监督力量,促进各类企业的ESG战略实施。首先,要建立和完善中国特色ESG评级体系,促进ESG信息披露数量和质量提升。我国ESG评价体系仍处于起步阶段,上市公司的ESG信息披露较为有限,有效识别性也不强。ESG评价体系建设应追求公平公正、客观透明、可信度高,并凸显简洁性与可实践性。其次,要建立差异化监管机制,增强各类企业的ESG主体责任。要针对不同企业制定不同的评价标准及相应的补贴标准,在鼓励非国有企业、重污染企业ESG实践的同时,也要关注国有企业、非重污染企业的ESG表现,避免这类企业降低对ESG的重视程度。在市场化程度相对较低的地区,更应鼓励企业积极践行ESG理念和披露ESG信息,以弥补市场失灵带来的投资非效率。最后,要充分发挥政府和金融机构对ESG投资的引导作用,激励和支持企业的ESG投资,并提高融资效率。虽然短期内增加ESG投入会加重企业成本负担,可能带来损失股东利益,甚至压缩企业的利润空间,但从长期来看,良好的ESG表现可以通过降低代理成本、缓解融资约束等为企业竞争创造更好的市场环境。因此,企业自身应积极实施ESG战略,加大ESG投入,增强 ESG信息披露。同时,政府和金融机构也应加大对企业尤其是中小企业ESG投资的支持力度,以促进企业的ESG投资实现。

参考文献:

[1]

BURKE J J. Do boards take environmental,social,and governance issues seriously? evidence from media coverage and CEO dismissals[J]. Journal of Business Ethics,2022,176(4):647-671.

[2] 黄世忠.ESG理念与公司报告重构[J].财会月刊,2021(17):3-10.

[3] ECCLES R G,KASTRAPELI M D,Potter S J. How to integrate ESG into investment decision making:results of a global survey of institutional investors[J]. Journal of Applied Corporate Finance,2017,29(4):125-133.

[4] DHALIWAL D S,LI O Z,TSANG A,et al. Voluntary nonfinancial disclosure and the cost of equity capital:the initiation of corporate social responsibility reporting[J]. The Accounting Review,2011,86(1):59-100.

[5] LI Z F,FENG L H. Corporate ESG performance and commercial credit acquisition[J]. Journal of Finance and Economics,2022,48(12):151-165.

[6] 高杰英,褚冬晓,廉永辉,等.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24-34+72.

[7] 李井林,阳镇,陈劲,等.ESG促进企业绩效的机制研究——基于企业创新的视角[J].科学学与科学技术管理,2021,42(9):71-89.

[8] ABDI Y,LI X,CMARA-TURULL X. Exploring the impact of sustainability(ESG)disclosure on firm value and financial performance(FP)in airline industry:the moderating role of size and age[J]. Environment Development and Sustainability,2021,24(4):1-28.

[9] DUQUE-GRISALES E,AGUILERA-CARACUEL J. Environmental,social and governance(ESG)scores and financial performance of multilatinas:moderating effects of geographic international diversification and financial slack[J]. Journal of Business Ethics,2019,168:1-20.

[10]ZHANG Q,LOH L,WU W. How do environmental,social and governance initiatives affect innovative performance for corporate sustainability?[J]. Sustainability(Switzerland),2020,12(8):1-18.

[11]TANG H. The effect of ESG performance on corporate innovation in China: the mediating role of financial constraints and agency cost[J]. Sustainability,2022,14(7):3769-3769.

[12]沈亭儒. ESG评级对我国企业创新的影响研究[D].武汉:华中科技大学,2022.

[13]LI C,BA S S,MA K J,et al. ESG rating events, financial investment behavior and corporate innovation[J]. Economic Analysis and Policy,2023,77:372-387.

[14]陳婧轩,张劲松.ESG表现、研发投入和企业创新绩效[J/OL].经营与管理:1-13(2023-04-03)[2023-06-04]. https://doi.org/10.16517/j.cnki.cn12-1034/f.20230331.009.

[15]Pavelin S,Porter L A. The corporate social performance content of innovation in the U.K. [J]. Journal of Business Ethics,2008,80(4):711-725.

[16]叶娟惠,叶阿忠.环境规制、绿色技术创新与经济高质量发展——基于半参数空间面板VAR模型[J].重庆理工大学学报(社会科学),2022,36(12):28-40.

[17]李伟阳,肖红军.基于社会资源优化配置视角的企业社会责任研究——兼对新古典经济学企业社会责任观的批判[J].中国工业经济,2009(4):116-126.

[18]黄荷暑,杨千鹤.企业社会责任与技术创新——基于资源配置效率视角的经验证据[J].重庆工商大学学报(社会科学版),2022,39(2):130-144.

[19]鞠曉生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(1):4-16.

[20]曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006(2):69-79+91.

[21]何贤杰,肖土盛,陈信元.企业社会责任信息披露与公司融资约束[J].财经研究,2012,38(8):60-71+83.

[22]陈红,纳超洪,雨田木子,等.内部控制与研发补贴绩效研究[J].管理世界,2018,34(12):149-164.

[23]王亚男,戴文涛.内部控制抑制还是促进企业创新?——中国的逻辑[J].审计与经济研究,2019,34(6):19-32.

[24]李瑛玫,史琦.内部控制能够促进企业创新绩效的提高吗?[J].科研管理,2019,40(6):86-99.

[25]田轩,孟清扬.股权激励计划能促进企业创新吗[J].南开管理评论,2018,21(3):176-190.

[26]权小锋,醋卫华,尹洪英.高管从军经历、管理风格与公司创新[J].南开管理评论,2019,22(6):140-151.

[27]杜善重,李卓.连锁股东治理与企业创新[J].科学学与科学技术管理,2022,43(5):117-141.

[28]王敏,李兆伟.数字普惠金融与企业创新:理论逻辑与实证检验[J].管理学刊,2023,36(1):102-119.

[29]ANG J S,COLE R A,LIN J W. Agency costs and ownership structure[J]. Journal of Finance,2000,55(1):81-106.

[30]李小荣,张瑞君.股权激励影响风险承担:代理成本还是风险规避?[J].会计研究,2014(1):57-63+95.

[31]邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019,36(3):108-123.

[32]DAN D,JUDD J S,SERFLING M,et al. Customer concentration risk and the cost of equity capital[J]. Journal of Accounting and Economics,2016,61(1):23-48.

[33]

王迪,刘祖基,赵泽朋.供应链关系与银行借款——基于供应商/客户集中度的分析[J].会计研究,2016(10):42-49+96.

[34]DICKINSON V. Cash flow patterns as a proxy for firm life cycle[J]. The Accounting Review,2011,86(6):1969-1994.

[35]王清刚,徐欣宇.企业社会责任的价值创造机理及实证检验——基于利益相关者理论和生命周期理论[J].中国软科学,2016(2):179-192.

Research on the Promotion Effect on Technological

Innovation of Enterprises Improving ESG Performance

ZHOU Binga,b, LYU Jiang-jianga, LYU Peib

(a. School of Accounting; b. Research Center for Economy of Upper Reaches of the Yangtze River,

Chongqing Technology and Business University, Chongqing 400067, China)

Abstract:

China is entering a critical period of deepening the ESG concept in an all-round way, emphasizing that enterprises should develop in a balanced way in various aspects, including environment, society, and governance. At present, although there are many theoretical studies on the impact of ESG on enterprises, there are few specific mechanisms involving enterprise innovation.

Based on the analysis of sample data of listed companies in China from 2011 to 2020, this paper finds that environmental social responsibility has a positive effect on enterprise innovation, which proves that enterprises can effectively alleviate the financial pressure of innovation activities and improve their innovation ability by improving the quality of information disclosure, actively fulfilling environmental social responsibilities and improving governance level. Path analysis shows that financing constraint, agency cost, and internal control have significant partial mediating effects in the mechanism of enterprise social groups promoting enterprise innovation, that is, relaxing financing constraints, reducing agency cost, and strengthening internal control are the paths for enterprise social groups to promote enterprise innovation. Heterogeneity analysis shows that compared with state-owned enterprises and non-heavily polluting enterprises, corporate social responsibility plays a more significant role in promoting enterprise innovation. Further research shows that the marginal effect of ESG performance in promoting enterprise innovation is greater for enterprises in the growth and maturity stages of the life cycle, as well as for those in less market-oriented regions.

This paper has made the following contributions to promote further research in related fields: first, it empirically tests the influence of corporate social responsibility on enterprise innovation, and fully verifies the effectiveness of the conclusion through a robustness test, which provides effective support and supplements for the existing related research conclusions; secondly, it analyzes the transmission mechanism of the influence of corporate social responsibility on enterprise innovation, and makes clear the function mode of the corresponding action path through empirical test; thirdly, the heterogeneity of corporate social responsibility with different characteristics that affect enterprise innovation is further improved, and the differences in corporate social responsibility performance in enterprise innovation with different property rights, different industry characteristics, different life cycle stages, and different market environments are discussed in detail, which enriches the content of heterogeneous research in this field, helps to optimize the social responsibility disclosure system for enterprises with different characteristics, helps enterprises to effectively improve their innovation ability and efficiency while improving their social responsibility performance, and provides a basis for expanding and deepening the research on the support and promotion factors of social responsibility for high-quality sustainable development of enterprises.

Therefore, in order to effectively promote the sustainable development of enterprises, the relevant government departments in China should give full play to the guiding role of financial institutions in ESG investment, improve the ESG rating mechanism with China characteristics, establish a differentiated supervision mechanism, give full play to the guiding role of financial institutions in ESG investment, and constantly improve the ESG information disclosure mechanism, so as to help improve the ESG performance of enterprises and promote green, high-quality and sustainable development.

Key words:

ESG performance; technological innovation; financing constraints; agency costs; internal controls; level of marketization

CLC number:F270.7;F273.1 Document code:A Article ID:1674-8131()0-0081-15

(編辑:刘仁芳)