关注“倒春寒”后新主线

2023-02-28王以

王以

在内外扰动下,近期市场快速调整,但中期影响A股风险偏好的两大核心变量——全球流动性分配结构、国内信贷结构——拐点仍明确,国内经济高频数据改善,结合4次历史大底后修复行情經验,调整或较为短促。

我们认为,新主线的潜在方向包括:

①若地产销售回暖带动复苏弹性释放,地产链后周期、部分中游周期品或占优;②若复苏弹性证伪,计算机、传媒等主题成长或占优;③无论本轮复苏弹性如何,通胀中性+产业景气周期向上的医药(院端+投融资同比拐点)/电子(Q2全球半导体周期有望见底+自主可控)/建材(竣工端+消费建材原材料价格回暖)胜率和赔率较均衡,建议持续配置。

短期回调打开A股中期配置空间

从调整的原因分析,近期导致行情迟滞的原因包括板块快速轮动+外围因素扰动。

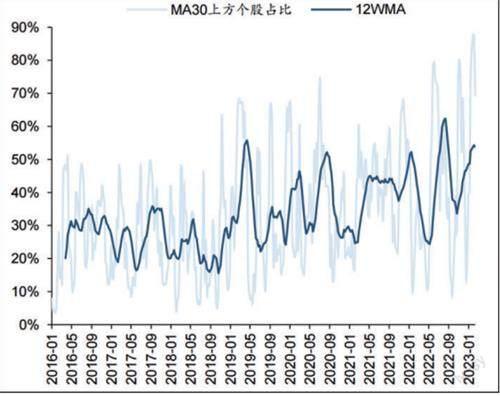

其一,全A非金融石油石化风险溢价已回落至近5年中枢附近,30日均线上方个股占比最高升至87.7%,但“强预期+弱现实”下市场难以形成合力,ChatGpt概念扩散后TMT相对性价比有所下降;

其二,美国1月CPI超预期下联储鹰派预期升温,海外流动性边际紧张+地缘政治不确定性增加压制风险偏好。

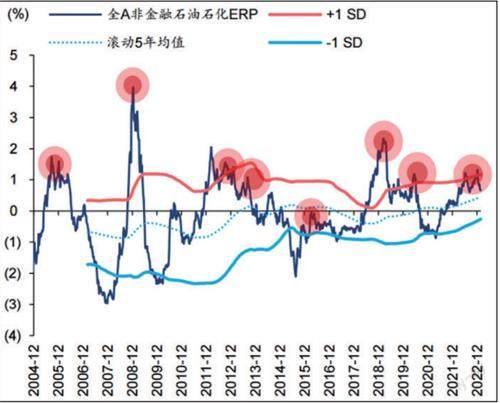

具体来看,过往4次历史大底后A股修复行情中调整一般较为短促,消化获利盘后进一步打开上行空间——2005.7.18、2008.11.4、2012.12.3、2019.1.2四次历史大底后至第一阶段修复结束,Wind全A最大回撤平均-10.3%(不超过-14.0%),与当前最类似的19年回撤幅度和时间均有限,且最大回撤后1个月内平均涨幅为8.0%。(见图一)

图一:全A非金融石油石化风险溢价已回落至近5年中枢附近

资料来源:Wind,华泰研究

高频数据:出行链→基建链→地产链渐次复苏趋势延续

从高频数据来看,节后线下经济改善、内需复苏预期强化,但地产拐点验证前市场对复苏的斜率和持续性出现分歧。高频数据上看,以各城市生产总值加权计算的百城拥堵指数修复至2019年均值的110%,22城地铁客运量修复至2019年均值的113%,国内不含港澳台执行航班数修复至22年8月水平,全国电影票房修复至2021年同期(春节对齐)水平。

全国施工企业开复工率提升至76.5%,电炉、沥青等开工率回升;地产方面,一二线城市二手房市场回暖,30城商品房销售面积回升至17-19年同期均值的108%,整体上看,出行链→基建链→地产链渐次复苏趋势延续,对未来基本面复苏斜率不宜过于悲观。(见图二)

图二:30日均线上方个股占比

资料来源:Wind,华泰研究

景气跟踪:电子景气右侧品种扩散

相较于1月华泰策略中观产业景气指数,2月前3周我们观察到两类明显的边际变化——原材料涨价和电子景气右侧品种扩散。

①钢铁:2月螺纹钢均价回升至4270元/吨,同比降幅小幅走阔至-13.6%;②工业金属:2月铜价回升至6.9万元/吨,同比降幅收窄至-3.9%;③水泥:2月水泥价格回升至427元/吨,同比降幅收窄至-13.1%,出货率回升至34.4%;④消费电子:1月台股PC营收同比+15.5%,较12月(-13.6%)转正,但全球智能手机出货量、台股手机营收同比仍下行;⑤1月台股LED营收同比降幅企稳、光学元件营收同比降幅收窄,此前面板景气已率先回升。

A股生态的变革

另外,从宏观面来看,“注册制+备案制”双向改革启动,A股生态或有四大变革:

其一:国企分拆上市条件优化→国有资本价值重估;其二:A股硬科技“含量”上升→被动投资优势或强化;其三:证券化率与直融占比向成熟市场看齐→盘活存量+引导增量;其四:壳价值与打新价值重估→A股部分“寻租”空间或下行。

配置建议:右侧与左侧

配置上,应有左侧及右侧思维,以自上而下,内需复苏、CPI-PPI剪刀差扩张下顺下游仍为布局首选。自下而上,甄选景气爬升、景气筑底回升中的左侧品种,结合性价比筛选和基金仓位,2月行业轮动推荐医药/计算机/电子/传媒/ToC建材/非银。

新主线的潜在方向上:①若地产数据回暖带动复苏弹性释放,地产链后周期(白电+小家电+ToC家居)和供需格局改善、具备涨价逻辑的中游周期品或占优;②若复苏弹性证伪,计算机、传媒等主题成长或占优;③全年维度,当前医药/电子/建材对通胀敏感度低且产业景气周期向上,且当前胜率和赔率较均衡,建议持续配置。