浅谈物流上市公司财务分析

——以ABC公司为例

2023-02-27张巧静浙江心怡供应链管理有限公司

张巧静 浙江心怡供应链管理有限公司

一、物流企业发展现状

全球新冠疫情已延续3年,全球经济都遭受着不同程度的冲击。我国2022年12月前因新冠变异株传播能力增强,防疫难度增加,全国各地局部地区封控管理,这对民生物资供应、产业链供应链的正常运转造成了不利影响。自12月开放疫情管控后,全国人民囤货心智增强,物流企业又进一步面临了压力和挑战。

对此,政府推出了多项政策,保障物流通畅、降低企业成本,物流行业在疫情期间加速恢复。于2021年底出台的《“十四五”邮政业发展规划》, 提出“十四五”期间要以推动邮政业高质量发展为主题, 设定了规模实力、基础网络、创新能力、服务水平、治 理效能五大方面目标及相关 12 项指标,为快递行业提升 服务水平、发展质量明确了具体方向。同时,国家对规 范行业竞争和保障快递员群体权益的监管加强,在政策 引导和持续治理的双重作用下,快递行业低价竞争趋缓, 快递公司逐步摆脱“价格战”的阴霾,单票价格呈现持续回升的良好局面。

从长远看,我国的物流产业正处于发展的上升期。随着消费电商在不同领域的百花齐放,物流市场竞争日益剧烈,消费者体验和成本的博弈在各家物流企业都争相上演。财务分析可以通过上市公司的各项财务指标,对企业财务状况进行分析,本文选取A、B、C3家上市物流公司,通过分析其收入结构、盈利能力、偿债能力等指标客观评价3家公司的经营情况,从而为物流企业未来提供合理化建议。

二、物流上市公司财务分析研究

物流行业具有自身的行业特殊性,因此,物流企业的财务分析也具有一定的特殊性。笔者通过对过往经营业绩开展财务分析,采用横向对比和纵向对比的手段,分析企业在行业中的经营水平,定位企业在发展中遇到的相关问题。

(一)收入结构分析

A物流公司是我国市值Top1、全球第四大的快递物流综合服务商物流公司。

作为随着电商发家的四通一达家族成员之一,B公司是国内领先的综合性快递物流运营商,主要以快递服务为核心,围绕客户需求提供代收货款、仓配一体等物流延伸服务。

C公司是C集团对内孵化的物流业务,经过十来年的发展,C公司已逐步走向集团外,目前外部业务已占C公司物流收入的58.3%,较同期增长27.7%。C公司物流对外的定位,则是我国领先的技术驱动的供应链解决方案及物流服务商。

三者间不同的定位及运营模式也预示着收入规模及结构的大不相同。

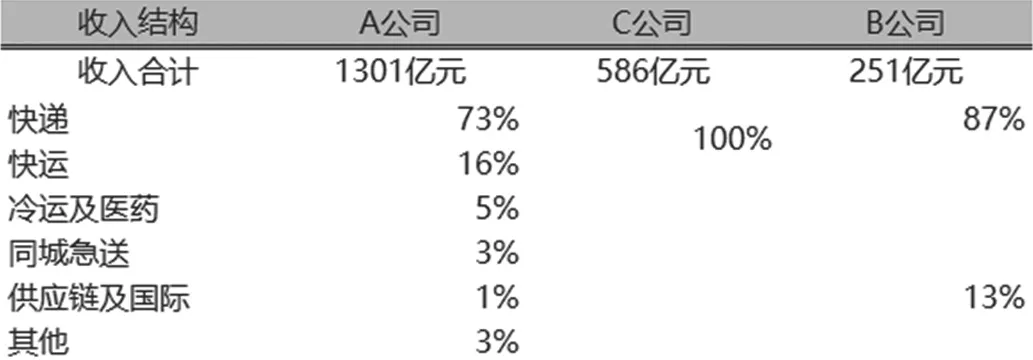

表1 2022年1—6月A&B&C 三家公司收入结构(单位:%)

从业务模式上来看,A公司坚持多元化布局,基于成熟高效的快递网络,通过“内部培育+外部并购”,围绕物流生态圈,横向拓展新业务、整合优秀行业伙伴,逐步打造成为服务覆盖时效快递、经济快递、快运、冷运及医药、同城急送、国际快递等中国第一大快递物流服务商。

B公司则是以国内国际快递服务为核心,少许客户代收货款、仓配一体的衍生物流服务。公司以自营的枢纽转运中心和扁平的终端加盟网络为基础,积极拓展 末端网点、优化网络建设,不断提升网络覆盖广度和密度、提高时效水平、提升服务质量,为客户提供性价比最高的快递服务。

值得一提的是,C公司则是走出了另一条物流服务之路。针对现有客户孵化的物流解决方案,C公司挖掘快快消品、家电家具、服裝、3C、汽车、生鲜等行业客户,为其提供行业特定的解决方案和服务产品(C公司内部称为一体化供应链服务)。针对其他的客户,C公司仍旧提供提供基础的快递、快运服务。

得益于A公司的多元化产品,A公司的收入规模是C公司的2.22倍,B公司的5.2倍,是当之无愧的中国物流上市公司Top1。

从业务模式和收入规模来看,国内快递市场已逐渐饱和,除了守住现有市场份额,积极满足客户差异化需求,快速占领细分市场是未来物流行业的突破口。

(二)盈利能力分析

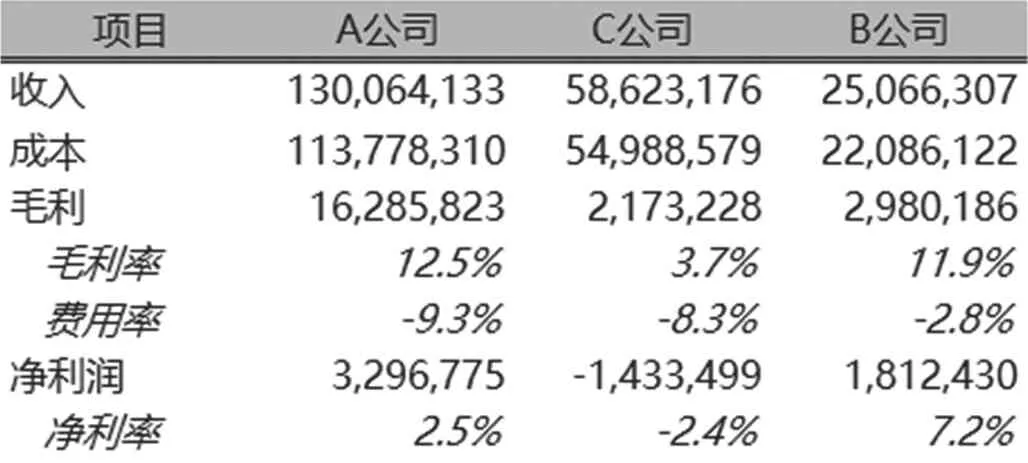

从盈利指标来看,C公司的毛利率最低,仅3.7%,而费用率居于中位,净利率出现亏损。

表2 2022年1—6月A&B&C公司利润简表(单位:千元)

进一步看C公司的成本结构,租金、折旧摊销、其他等固定成本占总成本23%,而A公司固定成本占比13%,由此可见,C公司大规模自有资产的投入下,规模效应尚未显现,单票固定成本还有可优化的空间。

主营业务均为快递业务的A公司和B公司,表现出了相当的毛利率水平,但A公司产品更为高端,单票收入(15.9元)远高于B公司(2.6元),且在成本精细化运营中也有突出表现,所以,毛利率表现优于B公司。

表3 2022年1—6月A公司&C公司&B公司费用率表现(单位:%)

从费用投入来看,2022年1—6月,A公司控股费用率9.3%,管理费用89亿元(收入占比6.8%),其中:人员薪酬占81.5%;而B公司速递在各项费用投入均大幅低于A公司,总费用率控制在2.8%,管理费用5.6亿(收入占比2.2%)元,其中:人员薪酬占67.5%。

综上,从盈利能力看,C公司物流由于本身产品毛利率较A公司、B公司有较大距离,净利表现不佳,而B公司得益于对费用的有效控制,在毛利率不及A公司下,净利率赶超A公司4.7%。但笔者注意到,B公司2022年1—6月投入研发成本3 711万元,而同期,A公司控股投入10亿元、C公司物流投入14.38亿元,C公司物流研发投入最高。科技是第一生产力,研发能力不足可能会影响企业的长期发展。

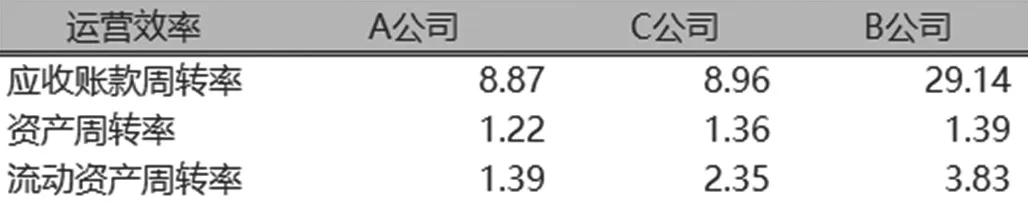

(三)运营效率分析

营运效率是指企业运用其资产的有效程度,它反映了企业资金的周转状况。营运效率的高低取决于企业营运状况的好坏及管理水平的高低。从3家物流公司的运营效率指标来看,虽然B公司是3家公司中体量最小的,但得益于他的客户形态(偏C端消费者),应收账款周转效率优于A公司、C公司,流动资产周转率也普遍高于两者。流动性资产指标除B公司外,A公司和C公司表现相当。

物流行业本质是以高资产运营的行业,在国内快递市场需求持续增长以及新进入者大力搅局的布局下,头部快递企业选择重资产持续投入的发展路径,主要体现在对分拣中心、车辆、土地、信息技术及设备等方面的投入,从而实现扩充产能、匹配需求、争夺市场份额。故而可见,3家企业的资产周转率普遍较低,周转天数均在350天左右。

表4 2022年1—6月A公司&C公司&B公司运营效率指标(单位:%)

(四)偿债能力分析

1.物流企业融资现状

随着物流行业的竞争日趋激烈,物流企业由传统物流向现代物流转变,由小规模化和本地化向大型化和国际化转变已刻不容缓。但是,无论是面对这样的转型,还是上文所提到的维持基础的业务,都需要大量的资金作为后盾。尤其是近几年,随着外来竞争者陆续进场,而我国物流企业营销成本和人力成本又居高不下,自身的经济效益普遍偏低,资产信用不足,投资回收期也比较长 ,这些因素都给其筹资融资带来了困难。

现有物流公司的融资渠道一般有银行贷款、发行债券、融资租赁、金融租赁和股权融资。

银行贷款的优点在于筹资速度较快、筹资弹性大、利息、租金等用资费用比股权资本要低,并且可以利用财务杠杆,稳定公司的控制权,但缺点在于贷款都有固定的到期日,到期后,利息和本金同时偿还,会给企业造成一段时间的资金压力,并且贷款金额一般都有筹资上限。

发行债券的优点在于资本成本较低,并有抵税作用;发行债券的期限一般是1年以上,资金具有长期性;但债券的缺点类似于银行贷款,利息和本金到期时,企业资金周转出现困难时,易使企业陷入财务困境,并且限制性条款多,资金使用缺乏灵活性。

融资租赁的优点在于对于实物设备类的需求可以直接获取,财务风险小,租金可以通过项目本身产生的收益来支付,是一种基于未来的“借鸡生蛋、卖蛋还钱”的筹资方式,并且融资租赁的限制条件较少,租赁期可以灵活延长;但缺点在于资本成本高。

股权融资的优点在于能降低企业财务风险,规避还本付息,有利于建立股权筹资这一企业良好的信誉基础、稳定的资本基础;其缺点在于分散企业的控制权利用股权筹资,增加企业资本成本负担等。

显然,以上3家公司均已使用股权融资,除此之外,银行贷款、短期融资债券、融资租赁也是物流公司常用的融资渠道。

2.对标企业融资偿债情况对比

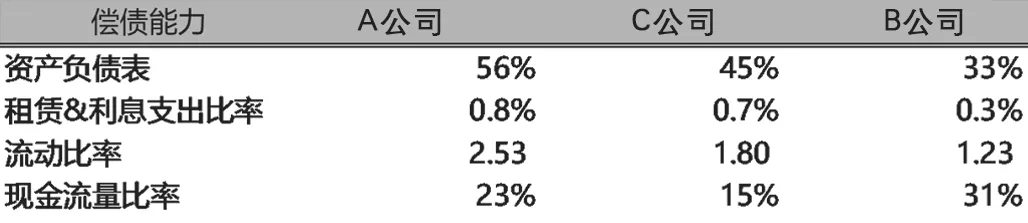

表5 2022年1—6月A公司&C公司&B公司偿债指标(单位:%)

从资产负债率表现来看,A公司控股第一(56%),同样以直营高投入为主的C公司位居第二(45%),而B公司得益于他的运营模式,即自营的枢纽转运中心和扁平的终端加盟网络为基础,资产负债率远低于A公司、C公司,仅33%。另外,从租赁&利息支出比率指标也能看出,A公司、C公司该项支出占收入的0.7%—0.8%,而B公司仅0.3%。

从偿债能力来分析,B公司凭借优秀的盈利能力和较低的资本成本拥有最佳的现金流量比率,但资产结构中,A公司控股的流动资产结构更优,故流动比率最佳。C公司在流动比率和现金流量比率的表现上都不够亮眼。

经过以上对盈利能力、运营能力、偿债能力的综合分析,可以得出如下结论:

(1)A公司控股盈利能力、运营效率、偿债能力均属于中位,但整体业务规模、产品宽度远超C公司、B公司,行业龙头地位实至名归。A公司控股的核心竞争力在于高效可靠的全球物流基础设施网络,在此基础上纵向完善产品矩阵,通过直营、外部合作等多种模式,在每个业务板块的细分市场,均推出对标中高端市场要求的高品质服务,以及对标下沉市场需求的高 性价比服务。通过完善的产品分层及不同产品之间的有机组合,能够满足客户多元化需求,形成完整端到端一站式的综合物流解决方案。

(2)C公司物流虽然在盈利能力、运营效率、偿债能力上表现不佳,但笔者认为业务规模是C公司物流接下来要攻克的难题。随着德邦的收购,双方物流网络和产品的优势互补,并且,C公司自有的一体化服务产品能力不断加强,我们期待C公司物流做大市场规模,做优服务体验,规模效应收益下,提升网络的运营效率,降低综合的运营成本,提升自我盈利能力的同时持续为客户创造更大的价值。

(3)B公司物流在盈利能力、运营效率、偿债能力上都表现较佳。但受限于业务场景单一,国内快递市场近乎饱和,如果不向外拓宽产品渠道,B公司将受限于现有市场规模中。另外,在现有物流市场拼服务的同时,B公司的“加盟制”对服务体验保障又提出了更高的要求,期待B公司通过精细化运营稳住现有市场份额后,有更多的惊喜带给消费者。

三、物流公司未来发展前景

2022年是物流行业发展面临挑战的一年。从外部环境看,新冠疫情的不稳定,全球经济的持续疲软都加大了物流行业上游的风险,从物流行业自身的情况来看,微观经营成本的持续上涨,物流行业长期的微利运营,市场不稳定下的劳动力结构性缺口,这些都给物流企业在未来的发展上布满了阻力。

但从长期发展来看,物流行业的前景还是一片光明。2022年12月29日,国家发展改革委召开新闻发布会,介绍《“十四五”现代物流发展规划》有关情况,其中提到,为深入推进降低物流成本,更好地支撑实体经济高质量发展,《规划》将“推动物流提质增效降本”作为“十四五”时期现代物流发展的重要任务,明确提出到2025年,社会物流总费用与GDP的比率较2020年下降2个百分点左右,预计未来会从巩固减税降费成果、更加突出提质增效、推进深层次降成本三方面来加大政策引导。国家层面对物流行业的利好,将会给物流的从业者们带来更大的信心。■