基于因子分析的物流行业财务绩效评价

2023-02-24朱莉萍

陈 炜,朱莉萍

(辽宁工程技术大学 工商管理学院,辽宁 葫芦岛 125105)

0 引言

中国物流行业近几年发展迅速,2019年中国社会物流总额达到298万亿元,同比增长5.9%。2020年初由于新冠肺炎疫情,部分工业生产出现停滞,6月份国内社会物流总额恢复至2019年同期水平,2020年底中国社会物流总额累计达到300.1万亿元,累计增长3.5%。物流行业已经成为国民经济的重要组成部分,对促进国民经济迅速发展至关重要。国家对于物流行业的发展也极其重视,“十四五”规划中多次提到物流行业,明确指出要建设现代物流体系,为物流行业高质量发展指明了方向。随着物流行业逐渐步入成熟期,行业竞争也逐渐加剧,物流行业的财务绩效水平也引起了广泛关注,如何科学、系统、全面地分析物流企业的财务绩效成为众多学者关注的问题。国内外学者对于财务绩效的研究主要集中在财务绩效评价指标的选取和体系构建、评价方法等方面。SAATY[1]通过层次分析法,采用定性和定量相结合的方法对物流行业绩效进行评价。FENG等[2]构建以财务指标为主的绩效评价体系,研究了财务指标对财务绩效产生的影响。吴昉等[3]、高岩芳等[4]、李京等[5]采用因子分析对企业财务绩效进行研究。陈亮等[6]采用偏序集评价法评价了食品制造业财务绩效。耿晶晶等[7]将因子分析与DEA方法相结合,黎明等[8]将因子分析与聚类分析法结合,邰晓红等[9]将因子分析与经济增加值评价方法相结合对企业绩效进行评价。

财务绩效对公司以及行业的发展至关重要,财务绩效评价指标选取及体系构建是绩效评价的关键。基于此,选取物流行业35家上市公司作为研究样本,从国泰安数据库和经审计的财务报表中获取相关数据,采用因子分析法对物流行业的财务绩效展开研究。

1 财务绩效评价影响因素及指标选择

1.1 财务绩效影响因素

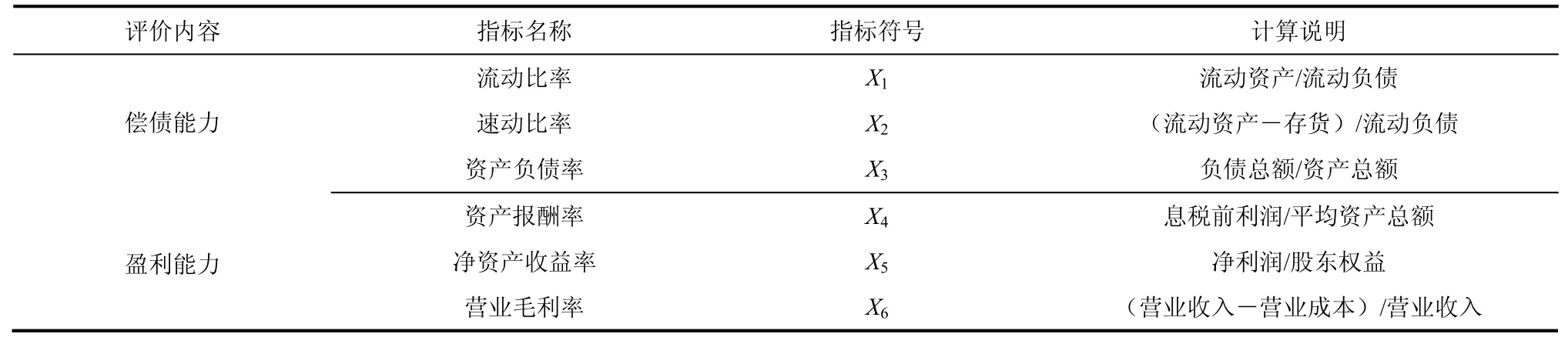

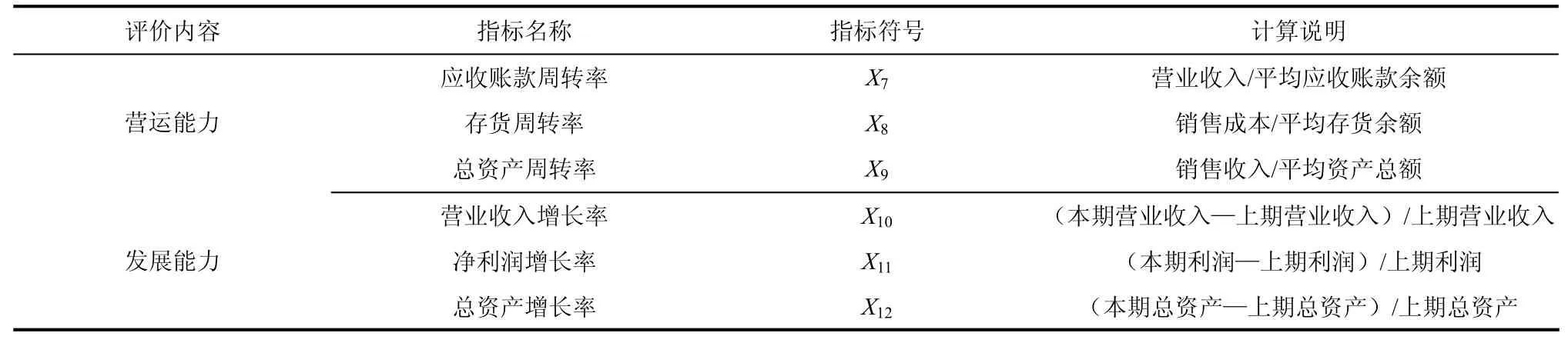

从财务角度来看,企业的财务绩效主要从偿债能力、盈利能力、营运能力及发展能力4个方面进行分析。偿债能力指标包括反映短期偿债能力的流动速率、速动比率,以及反映长期偿债能力的资产负债率、产权比率、利息保障倍数等,另外长期租赁、债务担保,以及未决诉讼等也会间接影响企业的偿债能力。盈利能力最重要的3个要素为收入、利润和资产,常用衡量指标有销售毛利率、销售净利率、成本费用利用率、资产净利率和净资产收益率等。投资者的资本投入也会影响企业运作,进而影响利润。这些指标与盈利能力呈正相关。营运能力指标反映企业资产营运效率与效益,通常对流动资产、固定资产及总资产进行分析,常用衡量指标有存货周转率、应收账款周转率、固定资产周转率、总资产周转率,周转率越高,表明资产经营效率越高,企业充分利用资产获得生产成果,营运绩效表现越好。发展能力在企业的成长过程中极为关键,是企业提高自身实力及竞争力的潜在能力。发展能力主要从营业收入增长率、净利润增长率、总资产增长率来分析,最为关键的是企业营业收入增长率,该指标越高,说明企业收入增长越快,发展能力越强。另外,总资产增长率、营业利润增长率、资本保值率等指标同样不可忽视。偿债能力、盈利能力、营运能力及发展能力各项指标对财务绩效的影响并不是单一的,而是相互影响,密切关联,在进行绩效评价时应综合考虑以上指标,全面分析企业财务绩效。

首先,从宏观层次上来看,整体经济大环境对企业的发展具有重要影响。国民经济整体运行态势以及国民消费水平会直接影响企业财务绩效。国家政策对于企业发展至关重要,政府出台的部分政策直接关系到企业的财务绩效水平,比如财政补贴、税收优惠等,这些政策直接减轻企业税负,提升企业盈利水平。其次,从微观层次来看,企业的核心竞争力、创新能力、经营理念、发展战略等因素直接或间接影响企业的收入规模,影响企业的市场占有率,从而影响企业盈利能力、偿债能力等财务指标,最终影响企业财务绩效。

由于物流行业中不同子行业的非财务角度影响因素较多,且绩效影响程度各不相同。比如,国际运输服务在税收方面可享受免税或者零税率的优惠政策,这就导致在构建评价体系时难以从综合层面发现共性,而这些非财务因素的影响结果最终会体现在财务指标。因此,本文主要从财务角度选取指标对物流行业进行财务绩效评价。

1.2 指标选取原则

全面性原则。选取的评价指标应较为全面地反映企业财务状况,且指标之间还应具备关联性,进而达到全面评价的效果。综合考虑影响财务绩效的偿债能力、盈利能力、营运能力、发展能力等4个方面,并结合物流行业特征,选取12个财务指标对物流行业进行财务绩效评价。

重要性原则。评价指标的选取应对评价结果具有重要影响,应选取典型的、具有代表性的、能反映企业整体情况的指标。在重要性原则的基础上,结合物流行业发展现状来分析财务数据。

客观性原则。评价指标的选择应保持客观公正,尽量避免主观因素,选取的指标数据应完整。本文所选取的相关数据由国泰安数据库及经审计的财报数据整理计算得出,具备客观公正性。

1.3 指标选取

财务绩效评价指标一般从反映企业盈利能力、发展能力、营运能力、偿债能力的指标中选取。宋丽丽等[10]充分考虑资本结构、现金流量等因素对财务绩效的影响,选取了营业利润率、销售净利率、成本费用利润率、投入资本回报率、净资产收益率、总资产报酬率、每股收益,以及盈余现金保障倍数共8个指标对盈利能力进行评价。韩晓晨等[11]选取净资产收益率、销售净利率、销售毛利率、成本费用利润率、总资产报酬率和研发费用占营业收入比共6个财务指标对我国家电行业上市公司盈利能力进行综合评价。

利息保障倍数指标计算通常不少于5年,所以剔除利息保障倍数这一指标,选取流动比率、速动比率和资产负债率反映企业偿债能力;选取营业毛利率、资产报酬率、净资产收益率反映企业盈利能力;部分物流业的存货(主要为周转材料)较多,选取存货周转率、应收账款周转率,以及总资产周转率3个代表性的指标反映企业营运能力;选取最能体现物流业发展情况的营业收入增长率、净利润增长率、总资产增长率反映企业的发展能力。综上,共选取12个财务指标构建财务绩效评价指标体系,指标说明见表1。

表1 物流行业财务绩效评价指标Tab.1 financial performance evaluation index of logistics industry

续表1

2 财务绩效评价模型

2.1 因子分析模型

因子分析法是将多个原始变量进行降维处理后提取公共因子的一种多变量统计分析方法。

因子分析模型为

式中,X1,X2,…,Xp为p个可观测的随机向量,即原始变量;a11,a12,…,apm为因子载荷,因子载荷apm就是第p个变量与第m个因子的相关系数,反映第p个变量在第m个因子上的重要性;F为X的公共因子,各公共因子相互独立;e为X的特殊因子,各特殊因子相互独立,F与e相互独立。

2.2 因子分析法基本步骤

(1)指标数据预处理

由于指标数据性质不同,具有不同的数量级和量纲,会导致分析结果不准确或产生误差。因此,先对原始数据进行标准化处理。

(2)指标数据适用性检验

进行因子分析的前提是数据适合使用该方法,通常采取KMO检验和Bartlett球形检验,且两种方法结合使用精确度更高。KMO检验用于检查变量间的相关性,取值为0~1。KMO值越接近于1,变量间的相关性越强,一般该值大于0.5即可进行因子分析。Bartlett球形检验用于检验变量是否各自独立,通常显著性小于0.05(即p<0.05)时,说明符合标准,数据呈球形分布,各个变量在一定程度上相互独立,适合做因子分析。

(3)提取公共因子

用主成分分析法提取公共因子,得到各因子的方差贡献率、初始特征值和累计方差贡献率。累积方差贡献率表明对原始数据的涵盖程度,累计方差贡献率高的因子为公因子。

(4)公共因子命名

观察公因子载荷值来判断公因子是否具有命名的解释性,采用最大方差法进行正交旋转,使每个因子上的最高载荷变量数最小,简化对因子的解释,解决因子命名问题。

(5)计算公共因子得分

因子得分是因子分析的最终体现,通过因子得分了解选取财务指标在提取公因子中的得分情况。将通过SPSS软件得到因子得分表,代入因子得分模型,得出因子表达式。

(6)计算样本得分情况,进行综合评价

将指标数据代入因子表达式,计算综合得分,分析结果并进行综合评价。

3 物流行业财务绩效评价

3.1 样本选择

根据证监会的行业划分标准,物流行业细分铁路运输业、道路运输业、水上运输业、航空运输业、管道运输业、装卸搬运和运输代理业、仓储业,以及邮政业8个子行业,管道运输业中暂无上市公司,所以从除管道运输业以外的7个子行业选取上市企业作为研究样本,剔除ST公司和*ST公司,最终选取35家上市公司2019年相关财务数据进行因子分析。

3.2 评价模型

使用SPSS软件对选取的35家物流上市企业的12项指标进行因子分析,构建财务绩效评价模型。根据因子分析法的操作步骤,采取Z-Score方法对所有数据指标进行标准化处理,以消除数据量纲差异。描述统计量结果见表2。

表2 描述统计量Tab.2 summary statistics

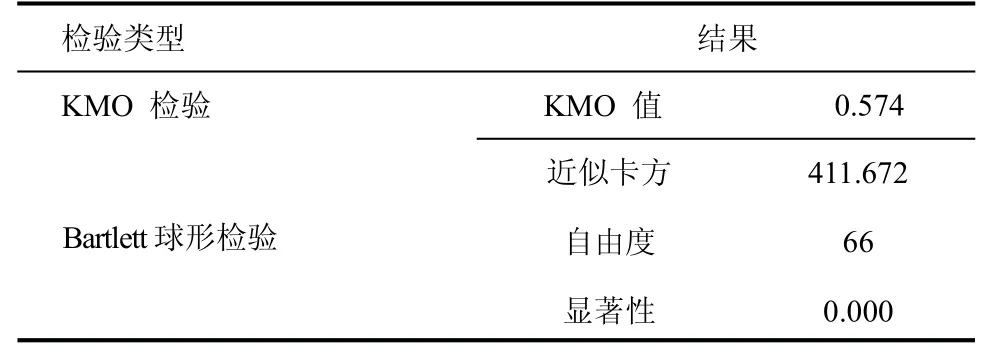

指标数据适用性检验。对所选取数据进行KMO检验和Bartlett检验,结果显示,KMO值为0.574,大于0.5,可以进行因子分析;Bartlett球形检验结果显示,显著性为0.000,小于0.05,自由度为66,说明选取的原始数据之间的相关矩阵没有得到单元矩阵,不是完整独立存在,即可以做因子分析。

表3 KMO检验和Bartlett球形检验Tab.3 KMO and Bartlett” s test

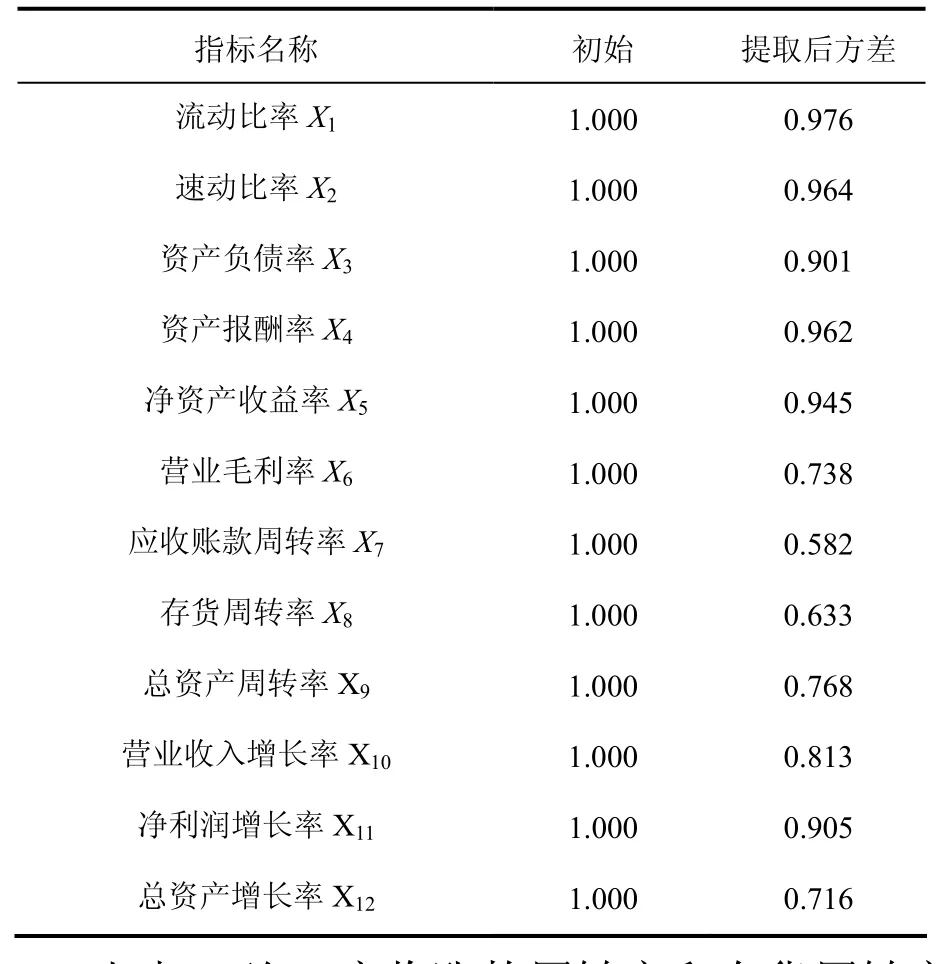

提取公因子和方差贡献率。通过主成分分析得到公因子方差表,见表4。原始数据初始值默认为1,所提取的公因子方差越接近1,说明原始变量能被公因子解释的强度越高。

表4 公因子方差Tab.4 common factor variance

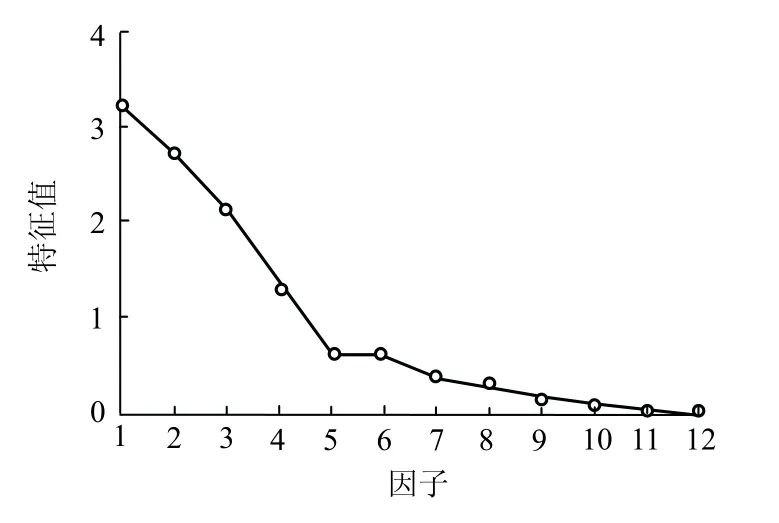

由表4可知,应收账款周转率和存货周转率在提取公因子后,方差结果较小,这是由于物流行业的7个细分行业中在经营模式、运转流程等方面差异较大,尤其是邮政业和航空业。邮政业的存货多为周转材料,利用率及流转率明显高于其他物流行业;航空业的营业收入主要来自机票收入,应收账款总体来说相比其他细分行业较少,所以应收账款周转率较高。因此,提取公因子后,这两项指标的方差结果比其他指标小。除这两项指标外,其他指标均大于0.7,绝大部分指标大于0.9,说明提取的公因子涵盖90%以上的原始变量数据,具备较强的解释力。通过SPSS软件绘制的碎石图来确定公因子数量,结果见图1。一般碎石图中成分的特征值大于1且走势图陡峭的成分,可以作为公共因子。由图1可知,前4个成分走势非常陡峭,且特征值均大于1,从第5个因子成分开始特征值小于1,走势逐渐平缓,逼近直线,因此可以将前4个因子作为公共因子来解释原始变量。

图1 碎石图Fig.1 gravel map

总方差解释见表5。由表5可知,第1个因子特征值为3.821,方差贡献率为31.842%;第2个因子特征值为2.692,方差贡献率为22.434%;第3个因子特征值为2.093,方差贡献率为17.445%;第4个因子特征值为1.297,方差贡献率为10.804%,累积方差贡献率达到82.525%,且经旋转处理后的累积方差贡献率与旋转前相同,说明这4个因子作为公共因子能解释原始变量中82%以上的信息,因子分析有效性强。

表5 解释的总方差Tab.5 total variance of interpretation

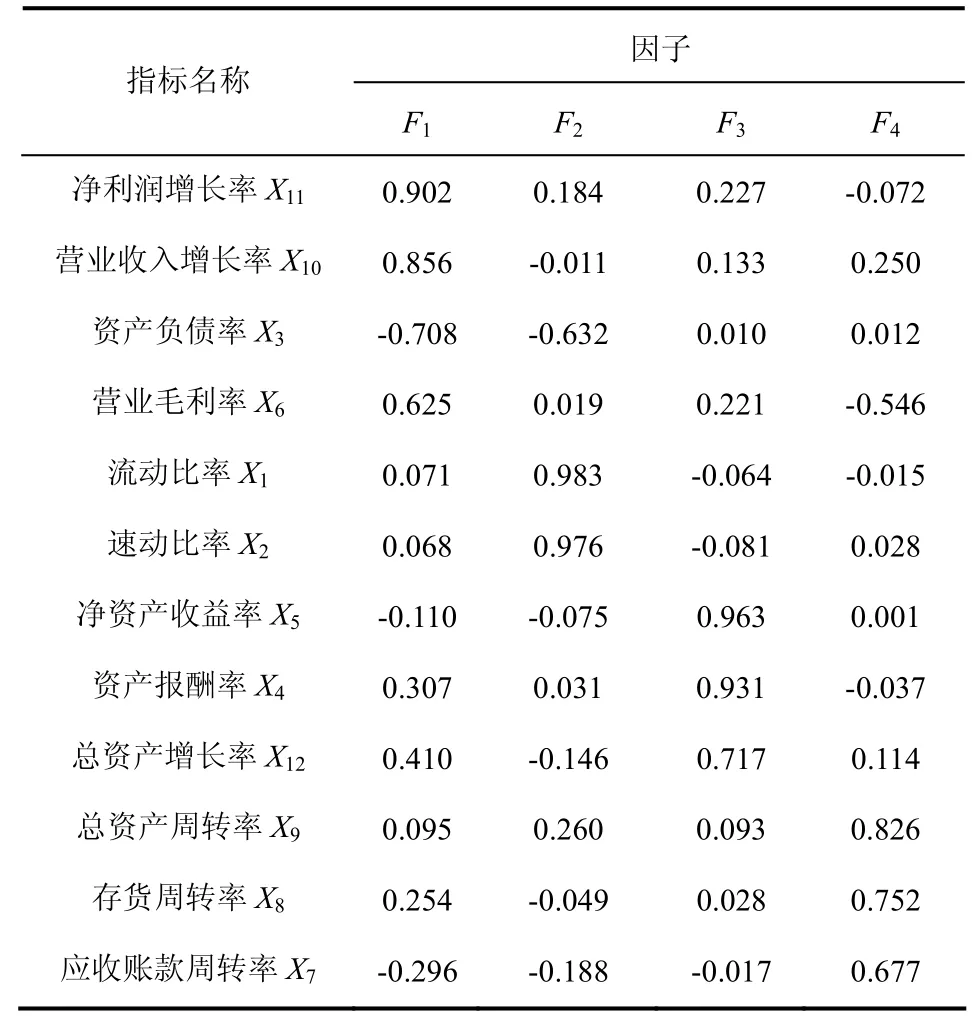

在对公因子命名和解释前,为了使提取的公因子对原始变量更具解释性,选取最大方差旋转法对所提取的4个公因子进行旋转,旋转在5次迭代后已收敛,结果见表6。

表6 旋转后的成分矩阵Tab.6 cotation component matrix

旋转后的因子载荷绝对值越大,相关程度越高,越具有代表性,一般将0.75作为因子载荷临界值,绝对值大于0.75,说明该因子具有代表性。

由表6可知,因子F1中净利润增长率、营业收入增长率的因子载荷值明显大于0.75,体现了企业发展能力,将因子F1命名为发展能力因子;因子F2中流动比率和速动比率的载荷值较大,体现了企业偿债能力,将因子F2命名为偿债能力因子;因子F3中净资产收益率和资产报酬率载荷值较大,体现了企业盈利能力,将因子F3命名为盈利能力因子;因子F4中总资产周转率和存货周转率载荷值较大,体现了企业营运能力,将因子F4命名为营运能力因子。

成分得分系数矩阵见表7。根据表7得出4个公因子的计算模型。

表7 成分得分系数矩阵Tab.7 component score coefficient matrix

续表7

由表7得出4个公因子的计算表达式

将4个公因子解释的累计方差贡献率作为各因子权重,得到综合评分为

3.3 分析与总结

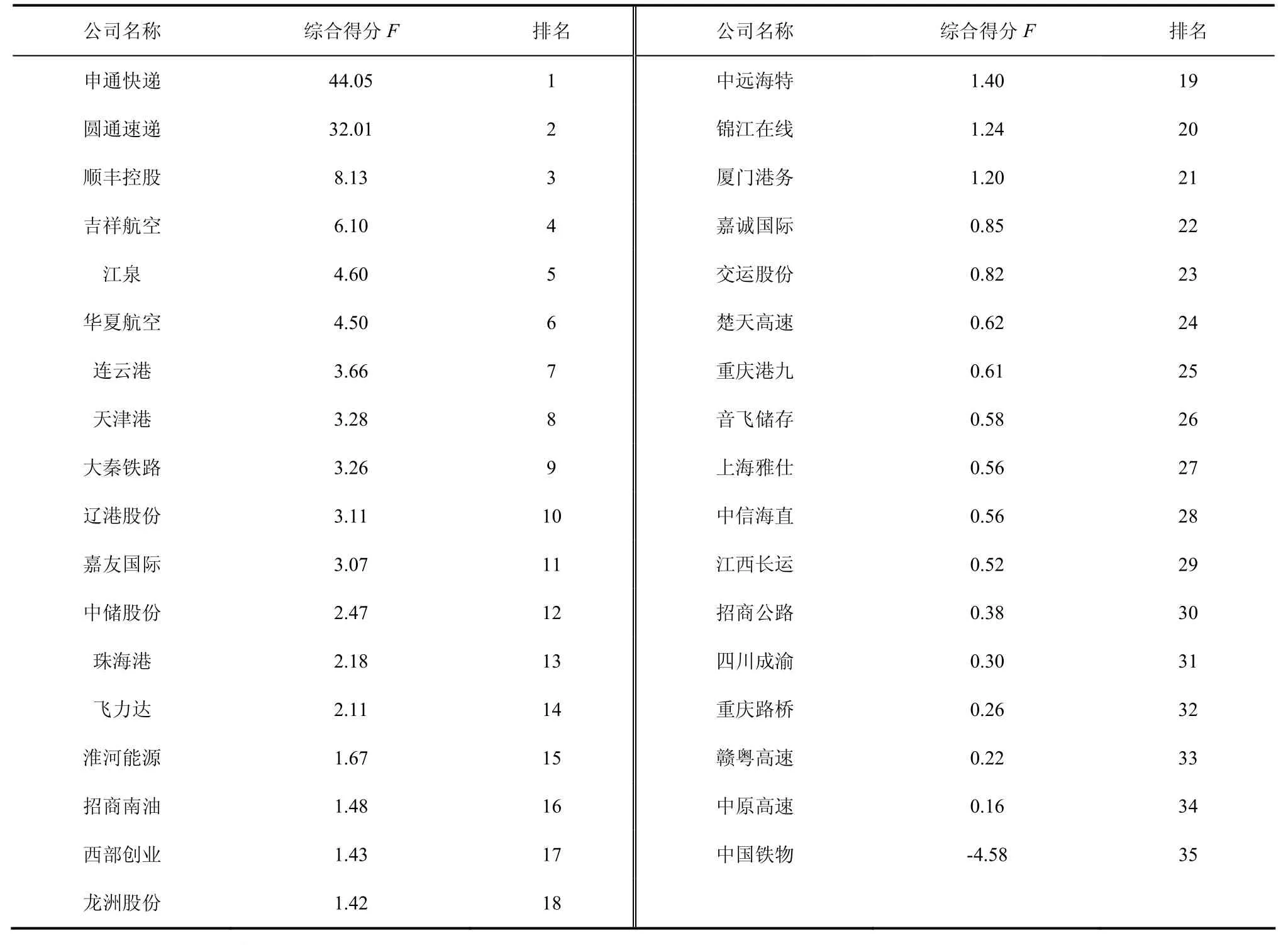

将选取的物流行业35家上市公司12项指标代入上述模型,计算出4个公因子得分及综合财务绩效评分,得分结果及排名情况见表8,由表8可知,综合排名前3分别是申通快递、圆通速递、顺丰控股,均为邮政行业,说明邮政行业在整个物流行业中财务绩效最高,这与互联网和电子商务的快速发展密切相关,尤其近两年兴起的直播带货极大地促进了线上消费,政府也不断推出邮政行业利好政策,大力支持邮政行业发展,都直接或间接提升了邮政行业整体绩效。另外,值得关注的是申通快递和圆通速递的综合得分远远高于其他公司,这是由于这两家公司的存货周转率极高,分别达到了614.82%、445.65%。第4名、第6名分别是吉祥航空、华夏航空,可以看出航空运输业的绩效表现优秀。铁路运输业的公司江泉总排名在第5,水上运输业的代表公司连云港和天津港,铁路运输业的大秦股份分别为7~9名;处于中下游水平的多为道路运输业;排名末位的是铁路运输业的中国铁物,只有该企业的综合得分为负,这与该上市公司存在多分行业经营密切相关,汽车制造业是中国铁物的主要创收行业,2019年汽车制造业销量大幅下降,分行业毛利率下降较大,这些因素都影响了中国铁物的财务绩效最终得分。

表8 物流上市企业财务绩效综合得分及排名Tab.8 comprehensive financial performance scores and rankings of logistics companies

物流行业的各个子行业综合财务绩效能力由高到低排名为:邮政业、航空业、水上运输业、铁路运输业;后3名为仓储业、装卸搬运和运输代理业、道路运输业。

从综合评价模型可知,对物流行业整体财务绩效影响程度最大的是发展能力因子,其次是偿债能力因子,影响最小的是营运能力因子。财务绩效与企业净利润增长率、流动比率、净资产收益率及总资产收益率高度相关。因此,对于整个物流行业来说,提升财务绩效应首先关注企业发展能力,降本增收,提高净利润增长率;其次应注重偿债能力的提升,尤其关注流动比率这一指标,流动比率越高,短期偿债能力越强,一般维持在1.5~2较为合适;盈利能力中应重点关注净资产收益率,主要从3个方面提升:一是适当增加财务杠杆,提高权益乘数;二是通过科学决策和管理运营增收降本,提高销售净利率,进而提高总资产收益率;三是通过重点分析流动资产,制定具体方案,减少存货积压,提高从投入到产出的流转速度;进行货币资金战略筹划,提高资金利用效率;提高应收账款收款能力,减少坏账等。资产运营效率提升后总资产周转速度就会加快,总资产收益率就越高,企业的净资产收益率就会随之提高。从上述分析可知,每个指标不是独立影响财务绩效的,而是相互关联,企业应从多方面发展,提升综合财务绩效。

3.4 建议

通过以上研究可知,整个物流行业的财务绩效一般,存在较大的提升空间。企业应充分利用国家对于物流行业的利好政策,建立高效智能、融合开放、绿色环保的物流体系,完善海陆空联运体系,积极发展绿色物流,提升企业整体财务绩效。

盈利能力欠佳的物流企业应开拓多元化业务,向上下游延伸服务,与其他产业互动;精简人员,调整能耗结构,降低营业成本;加快港口联盟建设以及行业内部企业重组,减轻行业内部竞争,实现行业共赢。运营能力不佳的企业应配备性能好、节约能源的运输设备以提高运营效率,加强存货和应收账款管理。偿债能力较弱的企业可以考虑引入民营资本或外资,扩大企业资本金,减少债务压力。提升企业发展能力应充分利用物流中转材料,提升周转率,引进新型技术与设备,实现一体化运营,提高经营效率。

4 结语

通过因子分析法构建评价模型对35家物流行业上市公司进行财务绩效分析,研究结果表明,细分行业财务绩效水平差别较大,发展能力和偿债能力对物流行业绩效影响最大,企业应重点提升发展能力和偿债能力,同时,综合考虑各指标的相互关系,全面提升企业财务绩效。