财务柔性、高管薪酬激励与非效率投资

2023-02-23夏心蕊

□文/丁 华 夏心蕊

(东北林业大学 黑龙江·哈尔滨)

[提要]本文以我国A股上市公司为研究对象,实证分析财务柔性与非效率投资的关系,并探讨高管薪酬激励对财务柔性与非效率投资关系的调节作用。研究发现:财务柔性会促进过度投资,抑制投资不足;高管薪酬激励可以弱化财务柔性对投资过度的促进作用,强化财务柔性对投资不足的抑制作用。并据此研究结果,提出相应建议。

引言

投资在推动经济发展的过程中扮演着重要角色,其既有利于驱动国民经济增长,又有利于帮助企业在激烈的市场竞争中占据有利地位,但是在外部市场摩擦及内部代理矛盾的双重冲击下,我国上市公司非效率投资行为时有发生。非效率投资行为导致企业投资违背了企业自身利益,阻碍了企业的可持续发展目标。目前对非效率投资的已有研究多是集中在财务管理层面或是公司治理层面,财务柔性是财务管理研究领域热点之一。由于上市公司存在信息不对称和代理冲突的固有局限,当持有的财务柔性过高时,会导致公司管理者在进行投资活动时摒弃公司利益,进行非效率投资。激励机制是公司内部治理机制之一,能激励管理者关注公司的稳健发展和长远利益,有效缓解财务柔性带来的委托代理矛盾,使高管自身利益与股东利益趋同。高管薪酬激励作为内部激励方式,能对企业高管发出积极的信号,促使高管积极面对融资约束带来的负面影响,提升资源配置效率,抑制非效率投资。

基于此,本文在分析财务柔性与非效率投资关系的基础上,引入高管薪酬激励,将财务管理活动与公司治理机制相结合,检验财务柔性与高管薪酬激励的交互对非效率投资的影响,以便企业能合理储备财务柔性,并通过加入高管薪酬激励机制缓解代理冲突,增强高管积极性,从而削弱财务柔性对投资过度的促进作用,强化财务柔性对投资不足的抑制作用。

一、理论分析与研究假设

(一)财务柔性与非效率投资。当企业拥有充足的闲置资金时,管理者会基于自身利益,将闲置资金投入到净现值为负的项目,进而出现过度投资;当企业面临较高的融资约束,管理者会因缺乏必要的外源资金而放弃应该把握的投资机会,进而产生投资不足。总的来说,代理冲突和融资约束的相互作用共同决定了企业的投资行为,使企业出现投资不足或投资过度,阻碍资源的有效配置。财务柔性对非效率投资的影响具有双刃剑效应。具体体现在财务柔性带来的现金流可以缓解投资不足的问题,但是当企业持有高财务柔性时,管理者会基于机会主义及自身利益,产生过度投资的行为。Abe de Jong发现财务柔性对企业投资具有显著的正向影响,储备较多财务柔性的企业能减少投资扭曲。Marchica M T等发现,通过保守的杠杆政策,使公司保持一定程度的财务柔性,当公司面临投资机会集的积极冲击时,能够更好地进入外部市场。但企业若是长久保持低杠杆,其资本支出增加,也会出现非效率投资现象。综上,财务柔性为企业带来更多的自由现金流,缓解企业面临的融资约束,从而抑制投资不足。但是财务柔性也导致企业在拥有充足现金流时缺乏负债的治理效应,加剧代理冲突,促进过度投资。基于上述分析,本文提出假设:

H1a:财务柔性与投资过度正相关

H1b:财务柔性与投资不足负相关

(二)财务柔性、高管薪酬激励与非效率投资。高管薪酬激励是将管理者的行为与货币报酬相结合的一种激励方式,当企业面临较高的融资约束,高管薪酬激励机制一方面会在高融资约束情境下,强化其激励作用;另一方面高管薪酬激励可以弱化代理问题,激发高管工作积极性,推动高管致力于公司财富的增加,促进高管审慎投资,抑制非理性羊群效应。戴晓风发现财务柔性对企业未来投资的影响力有赖于企业所处治理水平的高低,当企业治理水平比较低时,代理问题突出,财务柔性对未来投资水平的提高是没有影响的。许楠等指出高管的薪酬差距能弥补高管在过度投资过程中获取的利益,即使企业因财务柔性储备拥有较多自由现金流,高管会在激励和约束的共同作用下放弃过度投资。综上,高管薪酬激励通过对高管进行货币薪酬激励,给企业带来良好的内部治理效应,有利于缓解因财务柔性带来的代理冲突,进而抑制过度投资,也可以使获得激励的高管提高主观能动性,促使其为企业的利益而努力,从而与财务柔性共同作用,抑制企业存在的投资不足问题。基于上述分析,本文提出假设:

H2a:高管薪酬激励可以弱化财务柔性对投资过度的促进作用

H2b:高管薪酬激励可以强化财务柔性对投资不足的抑制作用

二、研究设计

(一)样本选择与数据来源。本文选取我国A股上市公司2015~2020年数据作为研究样本,剔除金融行业样本、ST和*ST公司以及变量存在缺失的样本,整理得到10,643个观测样本。数据来源于国泰安数据库,采用计量统计软件Stata15.1及Excel对数据进行处理和分析,为避免异常值的影响,对连续变量进行了1%的双尾Winsorize处理。

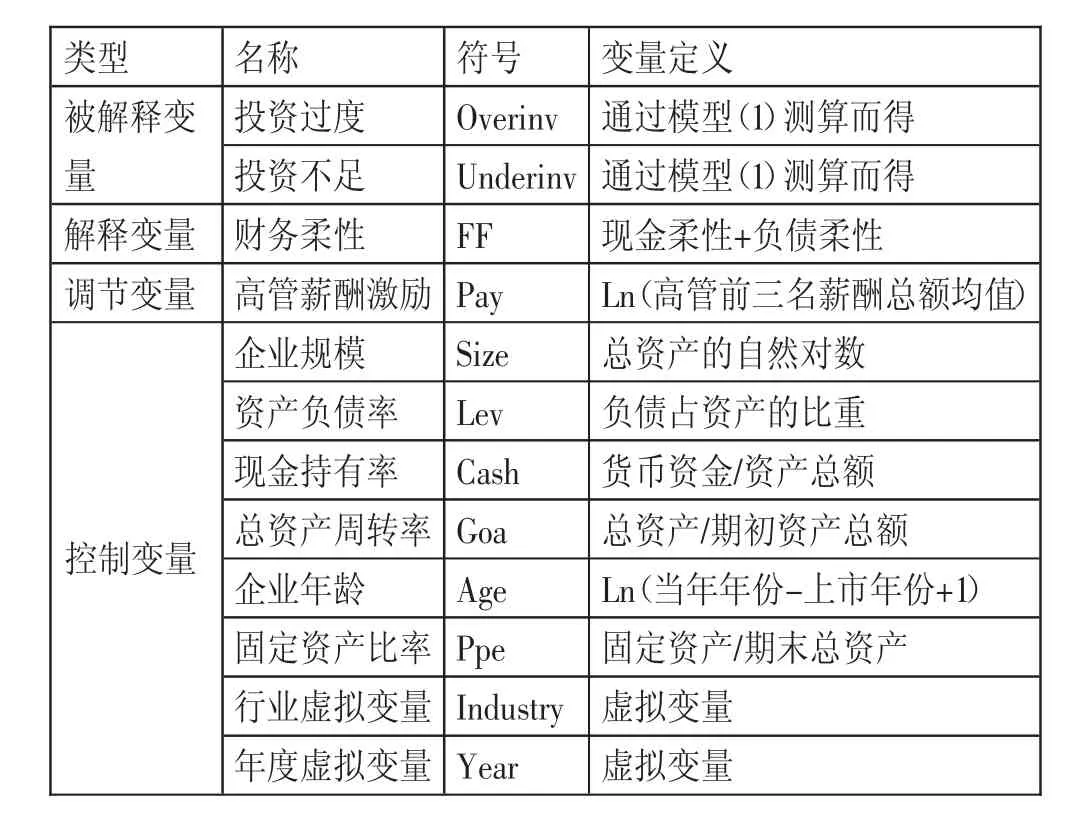

(二)变量选取及定义(表1)

表1 变量及其定义一览表

1、被解释变量。本文借鉴Richardson的残差模型来衡量企业的非投资效率。具体如下:

其中,Invi,t为当期企业投资水平,等于企业构建固定资产、无形资产和其他长期资产所支付的现金减去处置上述资产收回的现金净额与期初总资产的比值;TobinQi,t-1、Sizei,t-1、Levi,t-1、Cashi,t-1、Agei,t-1、Reti,t-1、Invi,t-1分别表示企业上一期的成长能力、企业上一期的规模、企业上一期的资产负债率、企业上一期的现金持有率、企业上一期的上市年限、企业上一期的股票收益率、企业上一期的投资水平。

2、解释变量。本文借鉴曾爱民等的研究,将财务柔性定义为现金柔性与负债柔性之和,其中:现金柔性=企业现金比率-行业平均现金比率,负债柔性=MAX(行业平均负债比率-企业负债比率,0)。为了避免内生性问题,本文对自变量财务柔性进行滞后一期的处理。

3、调节变量。借鉴以往研究,采取高管前三名薪酬总额均值的自然对数来解释高管薪酬激励。

4、控制变量。本文选取企业规模、资产负债率、现金持有率、总资产增长率、企业年龄、固定资产比率作为控制变量。

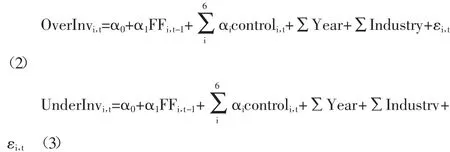

(三)模型构建。为检验财务柔性与投资过度以及财务柔性与投资不足的关系,本文构建模型2和模型3如下:

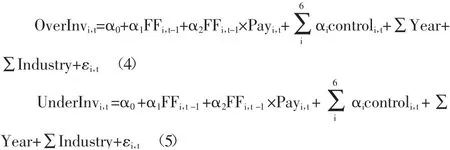

为了检验高管薪酬激励对财务柔性对非效率投资关系的影响,在模型1的基础上,加入财务柔性与高管薪酬激励的交乘项,构建模型4与模型5:

三、实证分析与检验

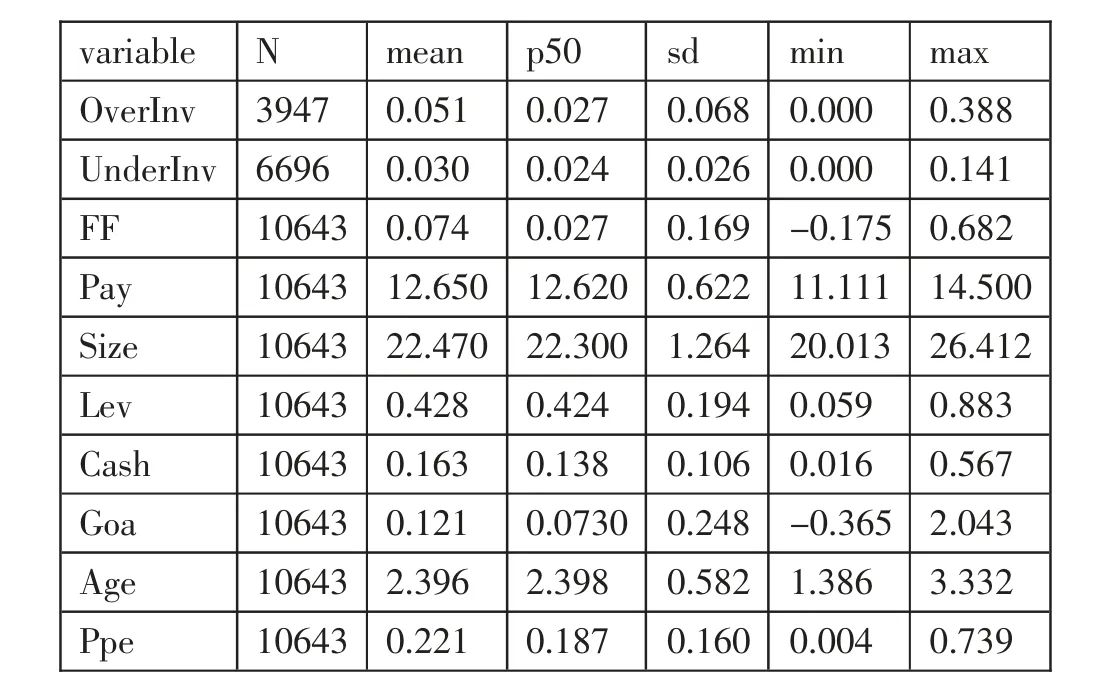

(一)描述性统计。过度投资的样本数为3,947,而投资不足的样本数为6,696,说明我国上市公司投资不足的现象比较普遍。投资过度的最小值和最大值分别为0.000和0.388,投资不足最小值和最大值分别为0.000和0.141,说明在一定程度上我国上市公司的投资过度现象更为严峻。财务柔性的均值为0.074,标准差为0.169,最大值为0.682,最小值为-0.175,表明多数上市公司具有一定的财务柔性储备意识,但从整体看,财务柔性水平有待提高,并且各个公司间的财务柔性存在较大差异。高管薪酬激励的标准差为0.622,最大值为11.111,最小值为14.500,这说明样本企业存在较高强度的薪酬激励,并且高管之间的薪酬有一定差距。(表2)

表2 描述性统计一览表

(二)回归分析

1、财务柔性与非效率投资。表3的回归结果显示,当因变量为过度投资时,财务柔性的回归系数在1%的水平显著为正,说明财务柔性与投资过度显著正相关,当企业提高其财务柔性储备水平时,企业的过度投资行为会同时增加,验证了假设H1a。当因变量为过度不足时,财务柔性的回归系数在5%的水平显著为负,说明财务柔性与投资不足显著负相关,当企业提高其财务柔性储备水平时,企业的投资不足行为会得到改善,验证了假设H2a。(表3)

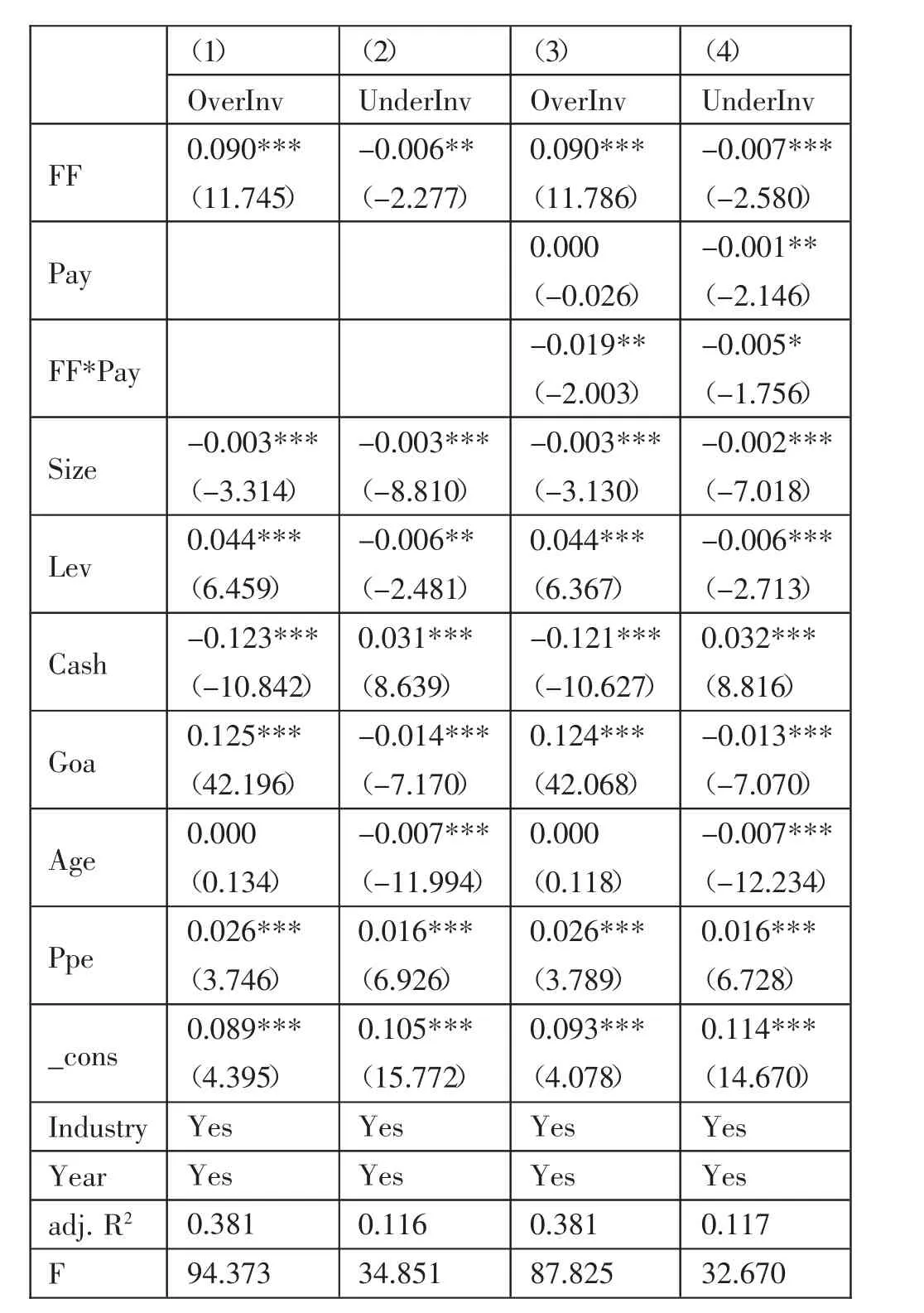

表3 财务柔性、高管薪酬激励与非效率投资回归结果一览表

2、财务柔性、高管薪酬激励与非效率投资。表3中(3)为模型4回归结果,财务柔性与过度投资的回归系数在1%的水平上显著为正,加入调节项高管薪酬激励后,高管薪酬激励与财务柔性的交互项在5%的水平上显著负相关,说明高管薪酬激励可以抑制财务柔性对过度投资的促进作用,假设H2a得到验证。表3中(4)为模型5的回归结果,财务柔性与投资不足的回归系数在5%的水平上显著为负,高管薪酬激励与财务柔性的交互项在10%的水平为负,说明高管薪酬激励可以强化财务柔性对不足的抑制作用,假设H2b得到验证。

(三)稳健性检验。本文通过改变被解释变量非效率投资的衡量方式来进行稳健性检验,用营业收入增长率来替换Richardson模型中的成长指标TobinQ,其他变量保持不变,取得的稳健性检验结果如表4所示,回归结果与前文结果基本保持一致。(表4)

表4 稳健性检验结果一览表

四、结论与建议

(一)结论。本文以2015~2020年我国A股上市公司数据作为研究样本,研究了财务柔性与非效率投资的关系,发现财务柔性能够帮助企业在高融资约束的情境下,有效抑制企业的投资不足,但过高财务柔性会加剧代理问题,促进过度投资。将高管薪酬激励纳入财务柔性与非效率投资的分析框架后,发现高管激励机制能够起到积极的治理作用,缓解企业内部代理矛盾,激发高管的主观能动性,从而弱化财务柔性对投资过度的促进作用,强化财务柔性对投资不足的抑制作用。

(二)建议。(1)企业在日常财务决策过程中要有储备财务柔性的意识,但也要根据企业实际情况,使企业保持适度的财务柔性储备,发挥其对投资行为的积极作用;(2)企业应立足于本企业设计科学合理的高管薪酬激励机制,发挥其内部治理的作用,以减少代理冲突,提高高管的主观能动性,避免非效率投资对企业利益的侵害;(3)企业应该发挥财务柔性与高管薪酬激励之间的协同效应,在保持财务柔性的同时建立合理激励机制,以降低财务柔性的代理效应,实现抑制非效率投资的目标。