南通市社会消费品零售总额的预测模型对比分析

2023-02-20陈书愉刘雨晴王晓燕通讯作者

陈书愉 刘雨晴 王晓燕(通讯作者)

(南通大学理学院 江苏南通 226000)

随着时代经济的不断发展与进步,人们的消费需求不断增长。新冠疫情对经济的冲击下,刺激消费已经成为拉动经济发展的一辆重要马车,而社会消费品零售总额很好地反映了消费要素的特征。利用社会消费品零售总额可以了解国民需求,进而了解南通市的经济增长状况。

本文分别选用因素分解模型和ARIMA乘积季节模型(SARIMA模型)对2010—2021年南通市社会消费品零售总额月度数据(以下简称“社消零”)进行建模分析并预测,比较在两种模型下真实值与预测值的相对误差大小,进而分析南通市社会消费水平发展趋势。

1 样本选择与数据处理

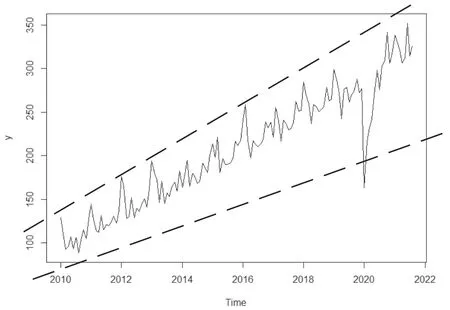

本文选取南通市 2010年1月至2021年8月 的“社消零”月度数据为样本,由于“社消零”月度数据为该年首月到当前月的累计值,并非当期值;以累计值做时间序列是不合理的,因为每个月的趋势效应、随机效应等均被累计,计算当期值。鉴于每年月度数据线性趋势明显,因此我们采用简单的线性插值法补全缺省数据,数据绘制成时序图1。从图1粗略可见该时间序列具有明显的长期递增趋势,并且随着趋势的递增,每个周期的振幅逐渐增大(2020年数据的异常是由于疫情的影响)。此外,基本上每一年数据都呈现先上升再下降,这一现象反映出该序列的季节性。因为序列具有趋势性和季节效应,故采用因素分解模和SARIMA模型两种季节时间序列模型对序列进行建模分析。

图1 2010年1月至2021年8月南通市“社消零”当期值时序

2 模型建立与分析

2.1 因素分解模型

从图1可以看出:随着趋势的递增,每个季节的振幅也随之增加,即季节效应受到趋势的影响,如虚线所示,周期波动范围随着趋势增加而扩大,呈现喇叭形,因此选用因素分解的乘法模型。

2.1.1 利用R软件对序列进行乘法模型的因素分解

由图2可见:从现实出发2月为中国农历春节,消费者在此月会加大支出,消费额会大幅增加,故2月的季节指数理应最高;接着,3月、4月陆续上班,季节指数应逐步下降,而当5月时,劳动节来临,市民外出旅游增加消费,季节指数达到阶段性小高峰;此外,10月国庆长假消费者外出旅游加大消费,季节指数上升达到小高峰,12月年底市民开始陆续准备年货,季节指数呈现上升趋势。故季节指数符合现实意义,分解得当。2010—2019年,南通市“社消零”呈现上升趋势,但在2020年新冠疫情蔓延,南通实行封城居家隔离政策,因此趋势下降;随后疫情逐渐得到控制,常态化管理下居民得以外出工作、消费,故而趋势又上升;分解出的趋势效应符合现实意义,因此分解得当。此外分解后随机序列在值1附件波动,可以认为其是白噪声序列。

图2 因素分解效果

2.1.2 基于Holt-Winters三参数指数平滑预测

由于上面因素分解可见时序既有趋势又含有季节,下面利用Holt-Winters三指数平滑对序列进行预测。基于最优拟合原则计算出平滑系数,进而得到向前任意k期的预测值:

式(1)中j为t+k期对应的季节,Sj为季节因子。得到三个参数的最后迭代值a(t)=328.6404768,b(t)=1.6966638,Sj的最后的12个估计值对应的是12个月的季节指数,分别为0.990197、1.0542752、0.9669401、0.9889556、0.9388016、0.9959767、0.9919118、0.9411289、1.0146027、1.0605129、0.9645991、0.991402。从预测值来看,模型很好地反映的季节效应与趋势效应,在1、2、5、10与12月均有明显增加。

2.2 SARIMA模型

2.2.1 序列的平稳化处理

根据图1分析结果,对原序列做1阶12步差分消除趋势和季节效应,数据的趋势性也已被基本消除,基本可视为平稳序列,进一步对此做平稳性的ADF检验。检验结果显示P值均小于显著性水平0.01,数据在1%检验水平下拒绝原假设,此时时间序列已经平稳,故差分后序列通过平稳性检验。此外,通过纯随机检验,延迟6阶和延迟12阶LB检验统计量的P值都显著小于0.05,该模型是非白噪声序列。

2.2.2 模型定阶和参数估计

为了给模型的定阶,画出其延迟36阶的自相关与偏自相关图(见图3)。

图3 自相关和偏相关

由图3进行模型选择,观察非季节性部分:自相关系数(ACF)由图显示在一阶显著超出二倍标准差,其他阶数均小于二倍标准差,可认为该序列自相关系数一阶截尾;偏自相关系数(PACF)图可见一阶二阶显著超出二倍标准差,可判断该序列偏自相关系数二阶截尾,也可理解为均是拖尾的。观察季节自相关和偏自相关特征:自相关图显示延迟36阶和48阶的自相关系数均显著非零,偏自相关图显示延迟24阶的偏自相关系数显著非零,而延迟36阶和48阶的偏自相关系数均落入两倍标准差内,可以认为偏自相关系数2周期截尾。因此可以认为季节自相关系数是自相关拖尾(Q=0),偏自相关2周期截尾(P=2)。通过以上分析,选SARIMA季节乘积模型ARIMA(1,1,2)×(P,D,Q)S来进行拟合,且根据 AIC 准则进行模型筛选。我们在所定阶数的附近采用逐次升阶策略计算各模型的AIC准则,经多次尝试,模型的AIC相对于其他模型要小,且模型参数不能拒绝参数为 0 的假定,因此认为该模型优于其他定阶模型。模型拟合显式表达为:

2.2.3 模型适应性检验与序列预测

经过检验发现:模型系数均大于两倍标准差,表示参数是显著的;残差序列的白噪声检验结果可以看出各阶延迟下白噪声检验统计量的P值都显著大于0.05,可以认为拟合模型的残差序列属于白噪声序列,认为拟合模型显著成立。可以进行序列的预测,由图4预测图可见,模型的拟合值和实际的变动具有较好的一致性。

图4 SARIMA季节乘法模型预测效果图

2.3 模型对比

利用因素分解模型(1)对 2021年9月至2022年3月的“社消零”总额当期值进行预测,并将实际值与预测值进行比较。通过计算比较,从表1中可以看出预测值与实际值的相对误差控制在10%以内,通过计算得平均相对误差为5.63%。在 SARIMA模型(2)下,数据的相对误差控制在 7%以内,平均相对误差为4.62%。从预测的结果来看,虽然两种模型都考虑到了时间序列数据趋势性和季节性,但预测效果都一般。对比因素分解模型,SARIMA模型更能较为准确地预测南通的“社消零”的季节变化,相对误差较小。从预测趋势可见南通市未来短时间内的“社消零”仍将保持高速增长,新冠疫情对南通消费水平影响不大。

表1 两种模型预测结果

3 结语

本文运用因素分解模型和SARIMA模型对南通市城镇居民社会消费品零售总额当期值进行预测,SARIMA模型预测的误差较小,说明采用SARIMA模型预测南通市社会消费品零售总额当期值是可行的,短期预测具有一定的可信度,可为南通市宏观经济决策提供参考,促进地方经济发展。