企业社会责任对公司债发行定价的影响研究*

2023-02-20朱小能白楠楠

朱小能 白楠楠

引 言

企业承担社会责任能从根源上减少生产领域的负外部性,提高社会整体福利,而且长期来看有利于提升企业在经济、社会、环境等领域的可持续竞争优势。自引入社会责任概念以来,党和政府对企业社会责任建设非常重视。党的十八届四中全会明确提出“加强企业社会责任立法”。 2022年3月,国务院国资委成立社会责任局,旨在推动企业积极履行社会责任。在此大背景下,履行并披露社会责任报告的上市公司逐年增加,但也存在“绿领巾”“好演员”等借助企业社会责任的掩饰行为。①高勇强、陈亚静、张云均:《“红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究》,《管理世界》2012年第8期;刘柏、卢家锐:《“好公民”还是“好演员”:企业社会责任行为异象研究——基于企业业绩预告视角》,《财经研究》2018年第5期。

企业社会责任可分为股东责任、员工责任、环境责任等5个不同的维度。②第三方评级机构和讯网的上市公司社会责任测评体系从股东责任、员工责任、供应商、客户和消费者权益责任、环境责任和社会责任五个维度考察,各维度分别设立二级和三级指标对企业社会责任进行全面评价。股东责任代表了企业对投资者履行的社会责任,涉及盈利能力、偿债能力、创新能力,与企业追求利润最大化的行为目标基本一致,因此,企业承担股东责任会促进企业发展。然而,企业承担员工、环境等责任一方面会挤占企业生产资源,①Michael Jensen, “Value Maximization, Stakeholder Theory and the Corporate Objective Function”, Business Ethics Quarterly,Vol.12, No.2, 2002, pp.235-256.另一方面仅能间接影响企业绩效,能否产生正向经济后果尚存争议。基于理性人假设,企业会权衡履行社会责任的成本与收益。长期来看,企业社会责任具有财务效益。②Amy Hillman, Gerald Keim, “Investor Value, Stakeholder Management, and Social Issues: What’s The Bottom Line?”, Strategic Management Journal, Vol.22, No.2, 2001, pp.125-139.但短期内,企业社会责任会对当期财务绩效产生负面影响。③温素彬、方苑:《企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析》,《中国工业经济》2008年第10期。基于上述分析,企业在生产经营中更倾向于忽视员工、供应商、客户和消费者等利益相关者的利益与诉求。企业履行员工、环境等责任也可能仅为了满足合法性的最低标准。若企业社会责任能够得到市场认可形成正反馈机制,则会强化企业承担社会责任的内在动力,有利于可持续发展。因此,解构企业社会责任并考察其经济后果有助于挖掘各维度发展不协调的深层次原因,为相关政策制定提供实用性参考。

债券市场为检验企业社会责任的经济后果提供了理想场所。经过40余年的探索与发展,中国债券市场日益规范并逐渐走向成熟。 2021年,公司信用类债券发行14.8万亿元,④数据源自中国人民银行发布的2021年金融市场运行情况。债券市场已然成为企业获取外部金融资源的重要渠道。债券市场中机构投资者参与度较高,且识别和解读社会责任信息的能力较强,对社会责任绩效良好的企业表现出较高兴趣。⑤Paul Cox, Stephen Brammer, Andrew Millington, “An Empirical Examination of Institutional Investor Preferences for Corporate Social Performance”, Journal of Business Ethics, Vol.52, No.1, 2004, pp.27-43.因此,企业社会责任更容易反映到债券定价中。理论上,企业社会责任表现对债券发行定价的影响具有不确定性。一方面,企业承担社会责任可以获得利益相关者支持、积累声誉资本,⑥Thomas Jones, “Instrumental Stakeholder Theory: A Synthesis of Ethics and Economics”, The Academic of Management Review,Vol.20, No.2, 1995, pp.404-437.为企业发展营造良好的内外部环境。社会责任表现良好的企业会披露更多信息,⑦David Gelb, Joyce Strawser, “Corporate Social Responsibility and Financial Disclosures: An Alternative Explanation for Increased Disclosure”, Journal of Business Ethics, Vol.33, No.1, 2001, pp.1-13.降低企业与外部投资者信息不对称程度,⑧Robert Verrecchia, “Essays on Disclosure”, Journal of Accounting and Economics, Vol.32, No.1-3, 2001, pp.97-180.从而降低企业交易成本。积极履行社会责任也可以降低企业特质风险。⑨Darren Lee, Robert Faff, “Corporate Sustainability Performance and Idiosyncratic Risk: A Global Perspective”, The Financial Review, Vol.44, No.2, 2009, pp.213-237.因此,承担社会责任有利于降低公司债发行价差。另一方面,企业承担社会责任可能会导致代理问题,⑩Michael Jensen, “Value Maximization, Stakeholder Theory, and the Corporate Objective Function”, Business Ethics Quarterly,Vol.12, No.2, 2002, pp.235-256; Amir Barnea, Amir Rubin, “Corporate Social Responsibility as a Conflict between Investors”,Journal of Business Ethics, Vol.97, No.1, 2010, pp.71-86.破坏企业价值、增加企业违约风险。如果企业履行社会责任是代理成本的一种体现,造成企业资源的转移或过度投资于社会责任,那么企业社会责任将会提高公司债发行价差。当前关于企业社会责任与债务融资成本关系的研究主要针对成熟资本市场,而我国与发达经济体在企业社会责任监管、满足利益相关者期望的压力以及投资者对社会责任信息的反应均存在较大差异。⑪Justin Tan, “Institutional Structure and Firm Social Performance in Transitional Economies: Evidence of Multinational Corporations in China”, Journal of Business Ethics, Vol.86, No.2, 2009, pp.171-189; Mark Sharfman, Chitru Fernando, “Environmental Risk Management and the Cost of Capital”, Strategic Management Journal, Vol.29, No.6, 2008, pp.569-592; Joyce van der Laan Smith,Ajay Adhikari, Rasoul Tondkar, Robert Andrews, “The Impact of Corporate Social Disclosure on Investment Behavior: A Cross-National Study”, Journal of Accounting and Public Policy, Vol.29, No.2, 2010, pp.177-192.因此,研究企业社会责任对我国债券发行定价的影响可以对已有文献做出重要补充。

本文选取我国沪深非金融类上市公司2011—2018年发行的公司债券作为研究样本,⑫样本区间的选择主要考虑到如下两点:(1)2010年前公司债的发行数量较少;(2)和讯网的上市公司社会责任测评体系自2010年开始公布评级数据。结合本文的研究设计,选择2011—2018年发行的公司债作为研究样本。探讨了企业承担股东、员工、环境等社会责任对公司债发行定价的影响。首先,本文发现,企业社会责任表现能够显著降低公司债发行价差,重污染企业会削弱企业社会责任的定价效应。其次,履行股东责任和社会责任均能显著降低公司债发行价差。从经济意义上讲,股东责任每提高一个标准差,公司债发行价差会下降12.41%,对债券发行定价的影响更大。提高员工、供应链以及环境责任表现不能降低公司债发行价差。进一步分析表明,承担企业社会责任对财务信息透明度较低,以及发行期限较长的公司影响更大。此外,企业社会责任的定价效应在民营企业中更显著。一系列稳健性检验表明本文研究结果可靠。

本文的边际贡献主要体现在:第一,从利益相关者视角对企业社会责任进行分解,研究发现企业社会责任降低公司债发行价差的作用主要由股东责任和社会责任驱动,员工、供应链和环境责任尚未得到债券市场投资者的认可。差异化激励会加剧企业短视倾向,不利于多维企业社会责任协调发展。第二,重污染企业绿色转型是我国经济转型升级的关键环节。社会责任表现良好的重污染企业并未得到金融市场的正向反馈,亟需政府鼓励支持。第三,信息透明度低、融资期限长的企业以及民营企业可以通过履行社会责任降低债券融资成本。企业社会责任在一定程度上缓解了民营企业融资贵的问题。最后,本文发现企业社会责任对债券发行定价具有重要影响,提高了债券定价效率。

一、文献回顾、理论分析与研究假设

(一)文献回顾

大量文献从不同角度考察了企业社会责任的经济后果,然而探讨企业社会责任与债务成本关系的文献相对匮乏,并且现有研究尚未取得一致结论。Bauer和Hann发现环境优势能够降低美国上市企业的债务融资成本,环境劣势会提高债务融资成本。①Rob Bauer, Daniel Hann, “Corporate Environmental Management and Credit Risk”, Working Paper, https://ssrn.com/abstract=1660470, 2010-12-23.Menz考察了企业社会责任对欧元公司债定价的影响,发现社会责任绩效良好与较差的公司债券风险溢价不存在显著差异。②Klaus Michael Menz, “Corporate Social Responsibility: Is It Rewarded by the Corporate Bond Market? A Critical Note”, Journal of Business Ethics, Vol.96, No.1, 2010, pp.117-134.Goss 和Roberts发现银行对低质量借款人参与社会责任活动要求较高的贷款利率。③Allen Goss, Gordon Roberts, “The Impact of Corporate Social Responsibility on the Cost of Bank Loans”, Journal of Banking &Finance, Vol.35, No.7, 2011, pp.1794-1810.Ye和Zhang发现中国企业慈善捐赠与债务融资成本呈U形关系。④Kangtao Ye, Ran Zhang, “Do Lenders Value Corporate Social Responsibility? Evidence from China”, Journal of Business Ethics,Vol.104, No.2, 2011, pp.197-206.Oikonomou、Brooks和Pavelin发现良好的社会责任绩效有助于降低信用利差,但存在社会责任违规行为的企业需要支付较高的风险溢价。⑤Ioannis Oikonomou, Chris Brooks, Stephen Pavelin, “The Effects of Corporate Social Performance on the Cost of Corporate Debt and Credit Ratings”, The Financial Review, Vol.49, No.1, 2014, pp.49-75.Ge和Liu使用美国数据检验了企业社会责任与公司债发行定价的关系,发现企业社会责任与债券融资成本负相关。⑥Wenxia Ge, Mingzhi Liu, “Corporate Social Responsibility and the Cost of Corporate Bonds”, Journal of Accounting and Public Policy, Vol.34, No.6, 2015, pp.597-624.国内学者周宏、建蕾和李国平研究了社会责任信息披露对债券信用利差的影响,发现企业社会责任能够显著降低债券信用利差,⑦周宏、建蕾、李国平:《企业社会责任与债券信用利差关系及其影响机制——基于沪深上市公司的实证研究》,《会计研究》2016年第5期。但他们采用内容分析法构建企业社会责任指标,同时未根据行业特征进行调整,指标构建存在客观性与科学性不足的问题。

梳理相关文献发现,针对发达经济体的多数研究表明企业社会责任能够降低债务融资成本,但相关结论可能不适合中国等新兴发展中国家。首先,我国与西方国家的市场制度和法制环境差异较大。 Seetharaman、Gul和Lynn指出在信息披露方面,美国上市企业面临的诉讼风险较高。⑧Ananth Seetharaman, Ferdinand Gul, Stephen Lynn, “Litigation Risk and Audit Fees: Evidence from UK Firms Cross-Listed on US Markets”, Journal of Accounting and Economics, Vol.33, No.1, 2002, pp.91-115.其次,不同国家社会责任信息披露存在显著差异,包括文化在内的制度因素对社会责任披露质量影响较大。⑨Joyce van der Laan Smith, Ajay Adhikari, Rasoul Tondkar, “Exploring Differences in Social Disclosures Internationally: A Stakeholder Perspective”, Journal of Accounting and Public Policy, Vol.24, No.2, 2005, pp.123-151.最后,各国资本市场对企业社会责任信息的反应也存在系统性差异。⑩Joyce van der Laan Smith, Ajay Adhikari, Rasoul Tondkar, Robert Andrews, “The Impact of Corporate Social Disclosure on Investment Behavior: A Cross-National Study”, Journal of Accounting and Public Policy, Vol.29, No.2, 2010, pp.177-192.此外,债券融资成本是企业使用外部资金的价格,对企业生产经营、投资行为和融资决策至关重要。因此,有必要考察企业社会责任表现对我国债券发行定价的影响。

(二)理论分析与研究假说

企业承担社会责任可以提高企业声誉和公信力,获得利益相关者的信任与支持,①Thomas Jones, “Instrumental Stakeholder Theory: A Synthesis of Ethics and Economics”, The Academic of Management Review,Vol.20, No.2, 1995, pp.404-437.提升企业长期价值。②Charles Fombrun, Mark Shanley, “What’s in a Name? Reputation Building and Corporate Strategy”, Academy of Management Journal, Vol.33, No.2, 1990, pp.233-258.基于利益相关者理论,企业社会责任能够降低债券融资成本。首先,社会责任表现良好的企业会向外界披露更多信息,降低企业与投资者信息不对称,减少投资者面临的不确定性或风险,进而降低企业交易成本。③David Gelb, Joyce Strawser, “Corporate Social Responsibility and Financial Disclosures: An Alternative Explanation for Increased Disclosure”, Journal of Business Ethics, Vol.33, No.1, 2001, pp.1-13; Robert Verrecchia, “Essays on Disclosure”, Journal of Accounting and Economics, Vol.32, No.1-3, 2001, pp.97-180; 田利辉、王可第:《社会责任信息披露的“掩饰效应”和上市公司崩盘风险——来自中国股票市场的DID-PSM分析》,《管理世界》2017年第11期。其次,积极承担社会责任可以降低企业特质风险,④Darren Lee, Robert Faff, “Corporate Sustainability Performance and Idiosyncratic Risk: A Global Perspective”, The Financial Review, Vol.44, No.2, 2009, pp.213-237.对企业融资成本产生积极影响。⑤Wenbin Sun, Kexiu Cui, “Linking Corporate Social Responsibility to Firm Default Risk”, European Management Journal, Vol.32,No.2, 2014, pp.275-287; Ioannis Oikonomou, Chris Brooks, Stephen Pavelin, “The Effects of Corporate Social Performance on the Cost of Corporate Debt and Credit Ratings”, The Financial Review, Vol.49, No.1, 2014, pp.49-75.最后,投资者对声誉较高的企业更有信心,从而使企业更容易或以较低成本获取外部资金。

然而,部分学者认为企业社会责任体现了管理层的机会主义行为,会导致委托代理问题。Barnea和Rubin指出企业管理层可能会为了个人声誉,牺牲股东利益并过度投资于企业社会责任。⑥Amir Barnea, Amir Rubin, “Corporate Social Responsibility as a Conflict between Investors”, Journal of Business Ethics, Vol.97,No.1, 2010, pp.71-86.Jensen认为履行社会责任会扭曲企业内部稀缺资源配置,增加运营成本,对企业绩效产生不利影响。⑦Michael Jensen, “Value Maximization, Stakeholder Theory and the Corporate Objective Function”, Business Ethics Quarterly,Vol.12, No.2, 2002, pp.235-256.如果企业社会责任是管理层谋取私利的工具,那么企业社会责任会挤占内部资源、降低投资效率,损害企业价值,对企业的偿债能力产生负面影响,进而提高债券融资成本。

理论上,企业承担社会责任与债务融资成本既可能正相关,也可能负相关。前人研究多数表明企业社会责任与债务融资成本呈负向关系,即企业承担社会责任可以降低债务融资成本,⑧Rob Bauer, Daniel Hann, “Corporate Environmental Management and Credit Risk”, Working Paper, https://ssrn.com/abstract=1660470, 2010-12-23; Ioannis Oikonomou, Chris Brooks, Stephen Pavelin, “The Effects of Corporate Social Performance on the Cost of Corporate Debt and Credit Ratings”, The Financial Review, Vol.49, No.1, 2014, pp.49-75; Wenxia Ge, Mingzhi Liu, “Corporate Social Responsibility and the Cost of Corporate Bonds”, Journal of Accounting and Public Policy, Vol.34, No.6, 2015, pp.597-624;周宏、建蕾、李国平:《企业社会责任与债券信用利差关系及其影响机制——基于沪深上市公司的实证研究》,《会计研究》2016年第5期。但也有文献表明两者不相关,⑨Klaus Michael Menz, “Corporate Social Responsibility: Is It Rewarded by the Corporate Bond Market? A Critical Note”, Journal of Business Ethics, Vol.96, No.1, 2010, pp.117-134.或者呈非线性关系。⑩Kangtao Ye, Ran Zhang, “Do Lenders Value Corporate Social Responsibility? Evidence from China”, Journal of Business Ethics,Vol.104, No.2, 2011, pp.197-206.结合理论分析和现有研究结果,本文提出假设H1。

假设H1:企业社会责任表现能够降低公司债发行价差。

企业社会责任内涵丰富。Carroll认为企业社会责任包含经济责任、法律责任、伦理责任以及慈善责任四个层次,并指出企业最重要的社会责任是经济责任。⑪Archie Carroll, “The Pyramid of Corporate Social Responsibility: Toward the Moral Management of Organizational Stakeholders”,Business Horizons, Vol.34, No.4, 1991, pp.39-48.姜涛通过问卷调查发现,投资者最关注经济责任和企业对消费者的社会责任,却对企业履行慈善责任不以为意。⑫姜涛:《企业社会责任、利益相关者响应与企业价值——基于投资者与消费者视角》,南京农业大学博士学位论文,2013年,第101页。Sparkes发现35%的受访者表示,如果投资回报率略低于传统基金,他们会进行社会责任投资,如果社会责任基金的收益率显著低于传统基金,则该百分比会迅速下降。①Russell Sparkes, “The Challenge of Ethical Investment: Activism Assets and Analysis”, in I. Jones, M. Pollitt(eds.), The Role of Business Ethics in Economic Performance, London: McMillan Press,1998, pp.141-170.这说明投资回报仍然是投资者最关心的问题。基于利益相关者视角可将企业社会责任分解为5个维度,其中股东责任与经济责任相关度较高。股东责任得分越高,企业绩效越好,企业违约风险越低。相应地,债权人要求的风险溢价也会降低。目前国内企业承担其他维度社会责任的实际水平较低,不同企业的社会责任表现差异较小。此外,我国资本市场尚未成熟,投资者对员工、供应商和环境等责任的识别能力和认可度相对较低。因此,与股东责任相比,其他维度责任降低公司债发行价差的效果较弱。基于上述分析,本文提出如下假设。

假设H2a:股东责任表现能够降低公司债发行价差。

假设H2b:员工、供应链、环境和社会责任表现能降低公司债发行价差,但其定价效果较弱。

二、实证研究设计

(一)数据来源

本文的研究样本为沪深上市企业在2011—2018年期间公开发行的公司债券,并进行如下筛选:删除浮动利率债券;删除ST类、金融类上市公司发行的公司债;删除其他变量缺失的公司债;删除债券发行量极少的行业;对于年度债券发行量较多的企业,随机保留单支债券。债券发行数据、上市公司财务数据来源于国泰安(CSAMR)数据库和万得金融终端(WIND),国债收益率数据来源于中国债券信息网。企业社会责任评级数据来源于和讯网的上市公司社会责任专业测评体系。

(二)变量选取

1.被解释变量。借鉴前人研究,②John Jiang, “Beating Earnings Benchmarks and the Cost of Debt”, The Accounting Review, Vol.83, No.2, 2008, pp.377-416.公司债发行价差(IssueSpread)用公司债到期收益率与同期可比国债收益率之间的百分点差衡量。③样本期间共有28支公司债券未能与同期可比国债相匹配,参考相关文献采用插值法计算国债收益率,进一步计算公司债发行价差。债券发行价差反映了发行人从债券市场筹集资金时向投资者支付的风险溢价。

2.解释变量。参考现有文献的做法,④周立军、王美萍、杨静:《互联网企业财务绩效与社会责任绩效的关系研究——基于生命周期理论》,《投资研究》2017年第1期。本文采用第三方评级机构和讯网的社会责任评级体系公布的得分数据衡量企业社会责任。该得分根据上市公司发布的社会责任报告以及年报数据计算得到。根据和讯网的社会责任专业评价体系,企业社会责任得分越高,意味着企业履行社会责任的水平越高,社会责任绩效越好。

(1)企业社会责任(CSR)。和讯网的上市公司社会责任专业测评体系分别从股东责任、员工责任、供应商、客户和消费者权益责任、环境责任和社会责任5个维度综合考察,针对每个维度分别设立二级和三级指标对企业社会责任进行全面评价。和讯网的社会责任专业测评体系针对不同行业调整了各维度的权重比例,保证了评级体系的科学性。

(2)股东责任(Investor)。股东责任评分由上市公司的盈利能力、偿债能力、回报能力、信批情况以及创新能力构成,代表了企业对投资者履行的社会责任。

(3)员工责任(Emp)。员工责任评分体现了上市公司在薪酬、培训、安全和慰问方面对员工履行的社会责任。

(4)供应链责任(SupplyChain)。供应链责任评分衡量了企业对供应商、客户和消费者承担的社会责任,涉及产品质量、售后服务以及诚信互惠。

(5)环境责任(Env)。环境责任评分体现了上市公司的环境治理水平。

(6)社会责任(Social)。社会责任评分从所得税占利润总额比和公益捐赠金额两个指标测度。

3.控制变量。控制变量的含义以及构建方法如表1所示。

表1 控制变量说明表

(三)模型设计

借鉴前人研究,①李姝、赵颖、童婧:《社会责任报告降低了企业权益资本成本吗?——来自中国资本市场的经验证据》,《会计研究》2013年第9期。本文将企业社会责任评分滞后一期,这样有助于缓解企业社会责任与公司债发行价差之间可能存在的内生性问题。考虑到公司债发行数据是一个混合截面数据,不能使用面板模型进行估计,本文采用模型(1)检验企业社会责任对公司债发行定价的影响。

其中,i代表上市公司发行的公司债券,t代表公司债发行年份。被解释变量(IssueSpread)是公司债券i的发行价差。核心解释变量为发行债券的上市公司在t-1年的企业社会责任得分(CSR)、股东责任(Investor)、员工责任(Emp)、供应链责任(SupplyChain)、环境责任(Env)以及社会责任(Social)。参考现有债券定价方向相关文献,本文加入了与债券特征(BondControl)、发行主体特征(FirmControl)有关的一系列控制变量。此外,本文对债券所属行业以及发行年份进行了控制。

(四)描述性统计

表2报告了文中变量描述性统计结果。公司债发行价差(IssueSpread)均值为2.3991,最小值为0.3572,最大值为5.2183,标准差为 1.1007,这说明不同公司债券的风险溢价存在一定差异。企业社会责任(CSR)均值为33.4506,最小值为5.3900,最大值为76.6200,标准差为18.8312,说明国内上市企业对企业社会责任的履行情况存在较大差异。股东责任(Investor)、社会责任(Social)、员工责任(Emp)、环境责任(Env)、供应链责任(SupplyChain)得分均值依次为15.6624,6.0700,4.2331,3.9508,3.5353。值得注意的是,样本中50%的供应链责任和环境责任得分为0。描述性统计结果初步表明,不同维度社会责任得分差异显著,具体实践中需要关注多维企业社会责任协调发展。从债券特征方面来看,债项评级均值为2.8465,总体而言债项评级较高,接近AA+。从发债公司特征方面来看,47.96%的发债上市公司为国有企业。

表2 变量描述性统计

(续表)

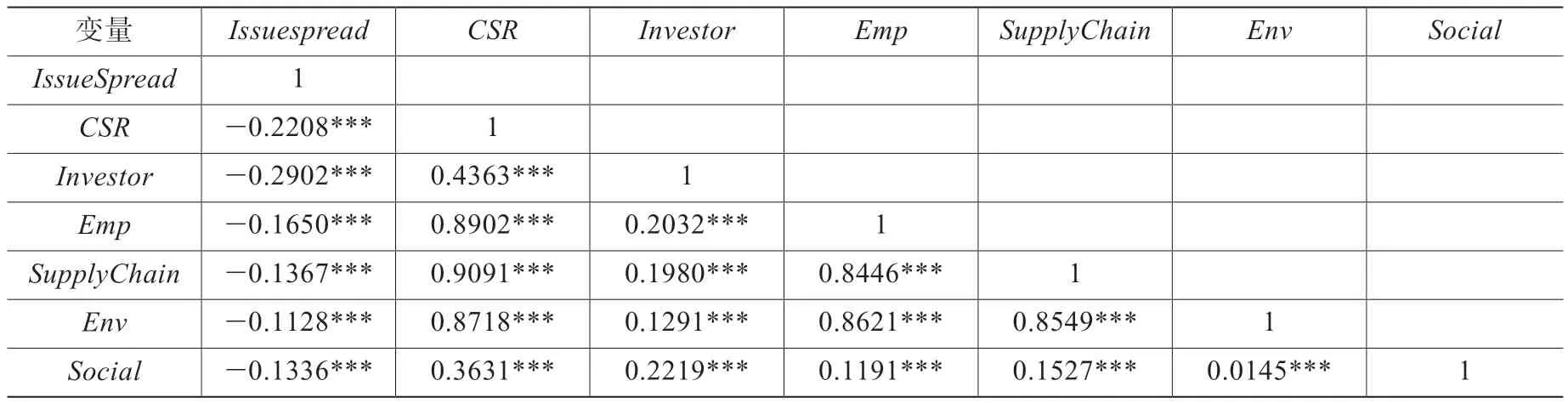

(五)相关性分析

主要变量相关系数如表3所示:(1)企业社会责任(CSR)与公司债发行价差(IssueSpread)呈显著负向关系;(2)分维度看,股东责任、员工责任、供应链责任、环境责任以及社会责任与公司债发行价差之间均存在显著的负相关关系,其中股东责任与公司债发行价差相关性最高,两者之间的相关系数为-0.2902。但仍需结合债券特征、企业特征等因素,进一步识别企业社会责任及各个维度能否降低公司债发行价差。

表3 变量相关系数表

三、实证结果分析

(一)基准回归分析

表4报告了企业社会责任对公司债发行价差的回归结果。结果显示,在控制了债券特征、发债公司特征、行业以及年度固定效应之后,企业社会责任(CSR)的回归系数为-0.0034,在5%的统计水平下显著。这表明企业社会责任表现能够显著降低公司债发行价差。本文假设H1得到了验证。重污染企业绿色转型是实现经济转型升级的关键环节,同时对金融资源需求较大。本文样本中重污染企业债券发行量占比高达38.72%。另一方面,重污染行业中的企业面临严峻的污染防治压力和较高的环境法律风险,环境行政处罚如罚款、限制生产以及停产整治等会对企业生产经营造成严重负面影响,进而提高债务违约风险。因此,资本市场对重污染和非污染两类企业的社会责任表现反应可能不同。本文按照环保部2008年制定的《上市公司环保核查行业分类管理名录》构建了重污染企业虚拟变量(HPI),将上市企业划分为重污染企业和非污染企业。表4显示,在非污染企业样本中,CSR的系数在10%的水平上显著为负,但CSR的系数在重污染企业样本中不显著。与非污染企业相比,重污染企业削弱了企业社会责任绩效降低债券融资成本的作用。这表明现阶段重污染企业履行社会责任尚未得到债券市场投资者认可。

表4 企业社会责任对公司债发行价差的影响

控制变量方面,公司债发行期限越长、发行规模越大、债项评级越高,公司债发行价差越低。资产负债率越高,公司债发行价差越高。相较于非国有上市公司,国有上市企业拥有较低的公司债发行价差。控制变量回归系数与前人研究结果基本一致。

接下来,本文基于利益相关者视角将CSR分解成5个不同的维度,进一步分析各维度对公司债发行定价的影响是否存在差异。表5第(1)至(5)列显示,Investor的回归系数为-0.0321,在1%的水平下显著。从经济意义上讲,股东责任每提高一个标准差,公司债发行价差会下降12.41%,假设H2a得到验证。Social的回归系数为-0.0177,在5%的水平下显著。与社会责任(Social)相比,股东责任对公司债发行定价的影响更大。总体上,企业承担股东责任和社会责任均能得到我国债券市场的正向反馈。员工责任(Emp)、供应链责任(SupplyChain)以及环境责任(Env)的回归系数均为负但不显著。这表明在我国债券发行市场上,上市公司承担员工责任、供应链责任和环境责任不能降低债券融资成本。可能原因如下:首先,前文描述性统计结果显示,员工、供应链以及环境责任得分均值分别为4.2331,3.5353,3.9508,并且样本中50%的供应链责任和环境责任得分为0。这说明企业承担员工责任、供应链责任和环境责任的实际水平普遍较低,不同企业的相关责任得分差异较小。其次,我国法治环境尚不完善,企业社会责任信息披露存在“掩饰效应”,①田利辉、王可第:《社会责任信息披露的“掩饰效应”和上市公司崩盘风险——来自中国股票市场的DID-PSM分析》,《管理世界》2017年第11期。降低了企业社会责任的信号传递功能,同时也降低了债券市场投资者对社会、道德和环境等因素正向影响金融资产风险回报特征的认可。最后,鉴于我国资本市场起步晚、发育不健全,资本市场参与者可能尚不具备有效识别和解读企业社会责任的能力。②李姝、赵颖、童婧:《社会责任报告降低了企业权益资本成本吗?——来自中国资本市场的经验证据》,《会计研究》2013年第9期。假设H2b部分成立。

表5 各维度对公司债发行价差的影响

(二)机制分析

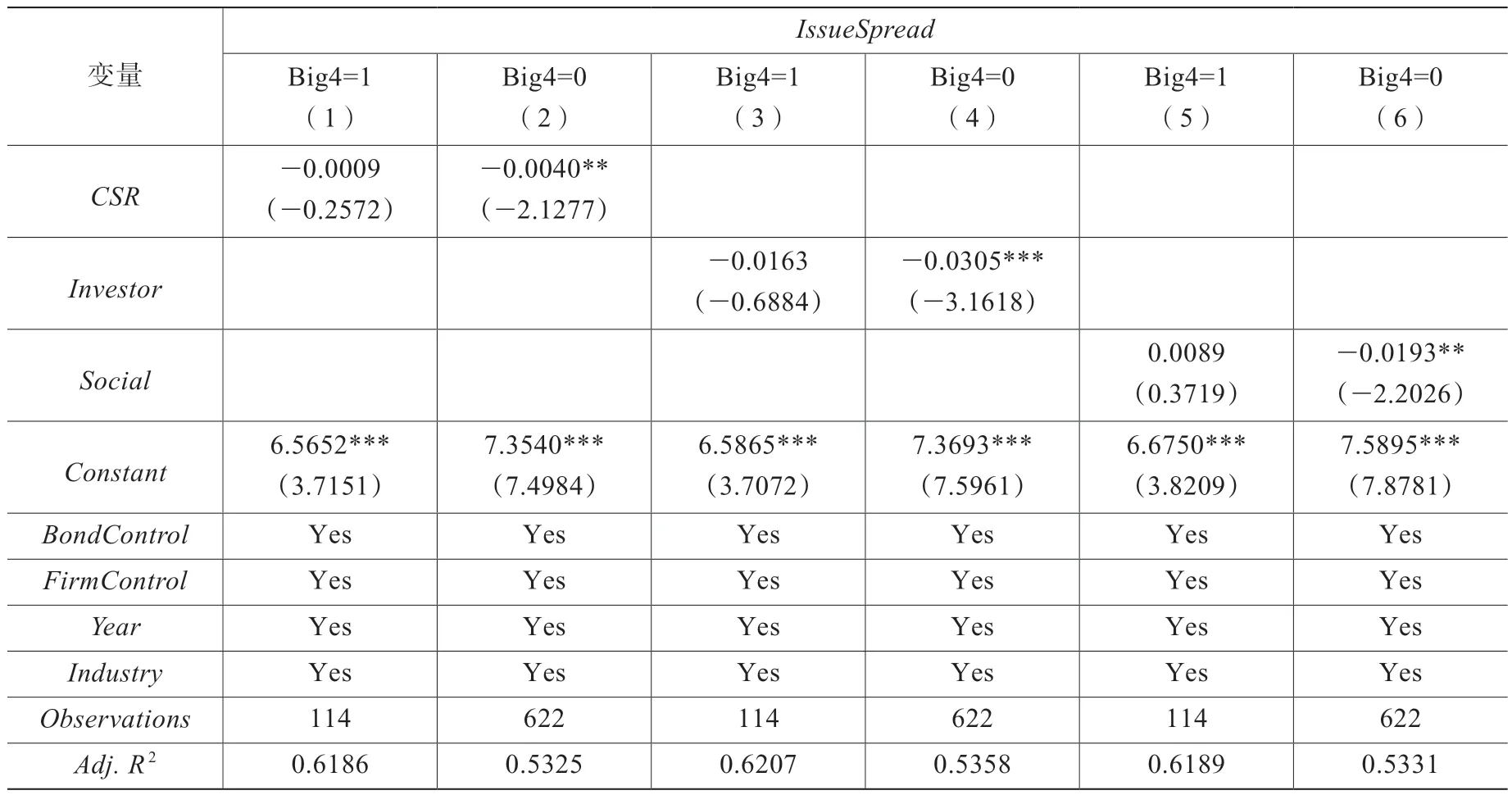

1.财务信息透明度。社会责任表现良好的企业会披露更多信息,①David Gelb, Joyce Strawser, “Corporate Social Responsibility and Financial Disclosures: An Alternative Explanation for Increased Disclosure”, Journal of Business Ethics, Vol.33, No.1, 2001, pp.1-13.降低企业信息不对称程度,②Robert Verrecchia, “Essays on Disclosure”, Journal of Accounting and Economics, Vol.32, No.1-3, 2001, pp.97-180.进而降低交易成本。如果企业信息透明度较高,那么社会责任可能因无法贡献增量信息从而降低甚至失去对公司债发行定价的影响。鉴于债券投资对财务绩效更为敏感,本文选取财务信息不对称这一机制进行检验。辛清泉等指出四大审计的财务报告质量更高,企业财务信息透明度也相对较高。③辛清泉、孔东民、郝颖:《公司透明度与股价波动性》,《金融研究》2014年第10期。借鉴前人研究,本文使用上市公司是否聘请四大作为年度报告审计师衡量财务信息透明度。若年度报告由四大审计则Big4赋值为1,否则为0。表6汇报了不同财务信息透明度下,CSR对公司债发行价差的回归结果。未聘请四大的样本中CSR的系数为-0.0040,在5%水平下显著。然而,聘请四大的样本中CSR的系数为负但不再显著。这表明CSR可以提高财务信息透明度,进而降低公司债发行价差。Investor和Social两个维度的分样本回归结果与CSR一致。此外,分样本回归结果显示,员工、供应链和环境责任的系数不显著。此处不再展示。

表6 财务信息透明度

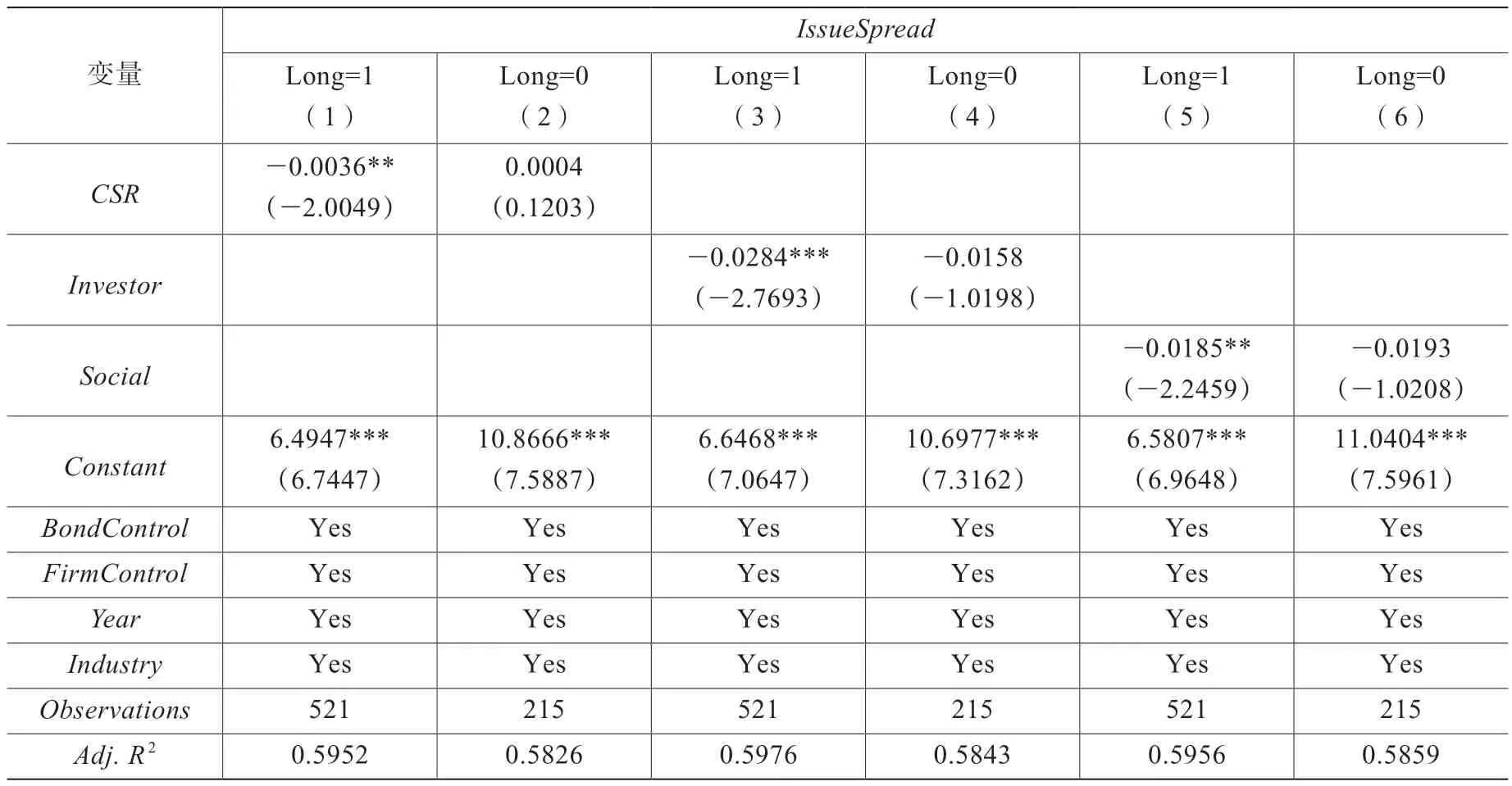

2.债券发行期限。温素彬和方苑指出短期内企业社会责任对当期财务绩效产生负面影响。④温素彬、方苑:《企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析》,《中国工业经济》2008年第10期。但长远来看,企业社会责任的财务效益是普遍存在的。⑤Amy Hillman, Gerald Keim, “Investor Value, Stakeholder Management, and Social Issues: What’s The Bottom Line?”, Strategic Management Journal, Vol.22, No.2, 2001, pp.125-139.对投资者而言,投资期限越长,承担的风险越高,索要的风险溢价也会提高。因此,企业社会责任对发行期限长的公司债券影响更大。鉴于样本中公司债的发行期限主要集中在3年和5年,本文使用债券发行期限作为投资期限的代理变量,将研究样本划分为债券发行期限小于5年和债券发行期限大于等于5年两个子样本。表7结果显示,在发行期限较长的样本中,CSR的系数为-0.0036,在5%的水平下显著。但在发行期限短的样本中,CSR不能降低公司债发行价差。这说明企业社会责任对发行期限较长的公司债券影响比较大。同样地,在发行期限较长的样本中,Investor和Social的分样本回归结果与CSR一致。此处不再赘述。长远来看,履行企业社会责任能够降低债券融资成本。

表7 债券发行期限

(三)异质性分析

国有企业肩负维持经济与社会稳定、保护生态环境的使命,在中国经济向高质量发展转型过程中发挥领头羊作用。另外,国有上市公司享有政府提供的隐性担保,发生债券违约的概率较低。因此,国有企业会弱化社会责任降低公司债发行价差的作用。根据行为一致理论,社会责任表现良好的民营企业履行债务契约的过程中发生机会主义行为的可能性较低,信用风险也较低。上述分析表明,企业社会责任降低公司债发行价差的效果在民营企业中更显著。本文在实证模型(1)中加入CSR与SOE的交互项对上述分析进行检验。回归结果如表8所示。CSR*SOE的系数为0.0064,并且在5%统计水平上显著,说明国有企业弱化了企业社会责任的定价效果。与国有企业相比,民营企业的社会责任绩效越好,公司债发行价差越低。分维度看,Investor*SOE、SupplyChain*SOE以及Env*SOE的系数至少在5%统计水平上显著为正。这表明,股东责任、供应链责任、环境责任降低民营企业债券发行价差的作用更大。

表8 产权性质的调节作用

(续表)

四、稳健性检验

本文做了如下稳健性检验。

首先,改变企业社会责任的度量方法。企业社会责任得分会因上市公司所在行业及测评年份不同存在一定差异。本文对企业社会责任以及各维度得分进行行业年度均值调整,并重新对模型(1)进行回归,具体结果如表9所示。CSR的系数在10%水平上显著为负。Investor的系数为-0.0294,在1%水平下显著。Social的系数也显著为负。Emp、SupplyChain以及Env的系数为负但均不显著。表9结果与本文基准回归结果基本一致。

表9 改变解释变量计量方式

(续表)

其次,改变被解释变量的度量方式。参考已有文献,①徐浩萍、杨国超:《股票市场投资者情绪的跨市场效应——对债券融资成本影响的研究》,《财经研究》2013年第2期。采用公司债到期收益率与1年期定期存款利率的差值重新衡量公司债券发行价差(IssueSpread)。回归结果显示:CSR的系数在5%的水平上显著为负;Investor的回归系数为-0.0396,在1%的统计水平下显著;Social的系数为-0.0209,在5%水平下显著;Emp、SupplyChain以及Env与公司债发行价差负相关但回归系数均不显著。这表明改变被解释变量的计算方式后,基准回归结果仍是稳健的。

表10 改变被解释变量计量方式

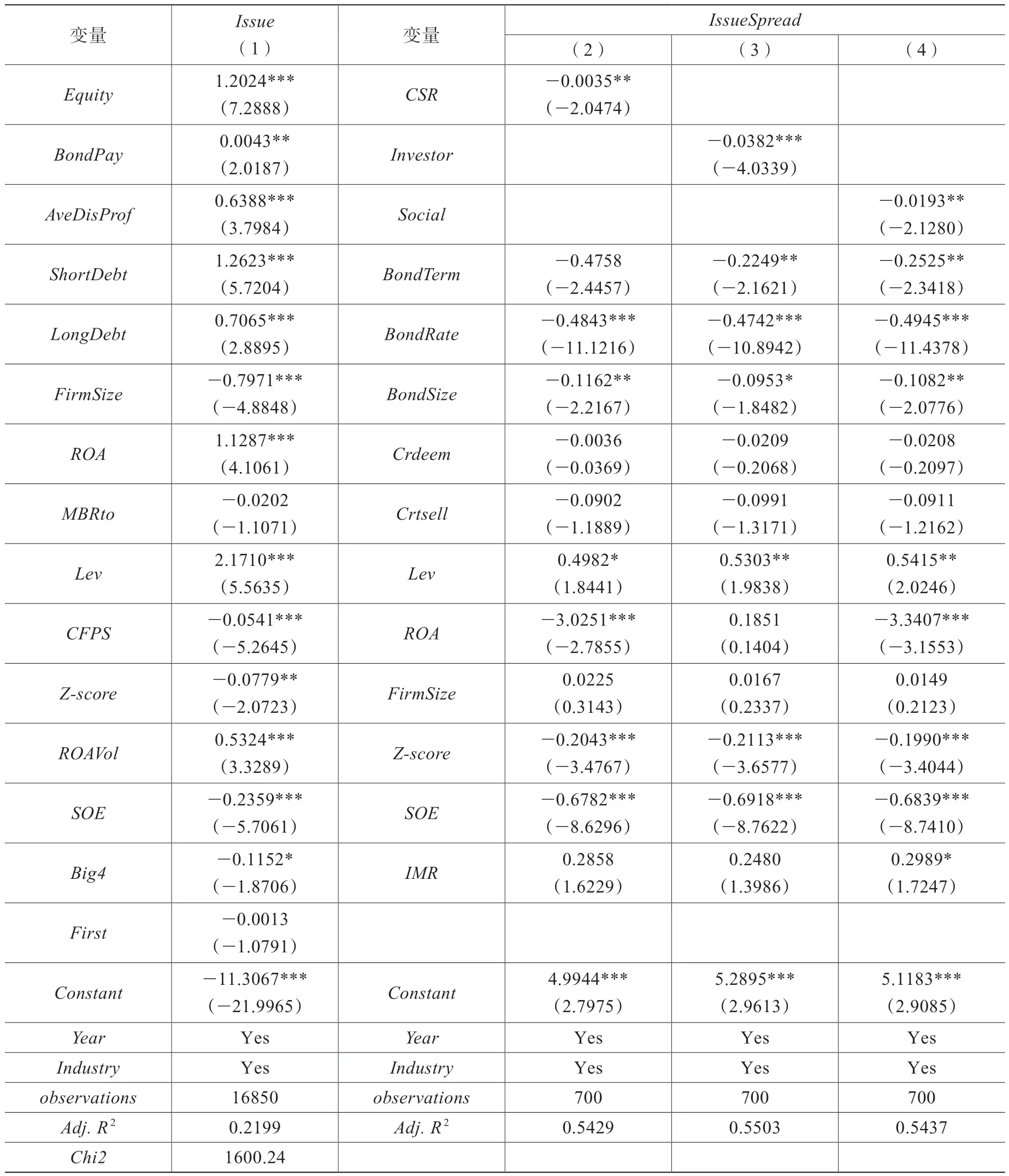

再次,债券发行行为可能受企业规模、资产负债率等因素影响。②Shane Johnson, “An Empirical Analysis of the Determinants of Corporate Debt Ownership Structure”, The Journal of Financial and Quantitative Analysis, Vol.32, No.1, 1997, pp.47-69.本文采用Heckman两阶段方法处理样本自选择问题对研究结果可能造成的干扰。参考前人研究,③王雄元、高开娟:《如虎添翼抑或燕巢危幕:承销商、大客户与公司债发行定价》,《管理世界》2017年第9期。本文选取总资产回报率(ROA)、上市公司股东权益(Equity)、债券发行前的应付债券(BondPay)、长期借款与总资产的比值(LongDebt)、短期借款与总资产的比值(ShortDebt)、公司规模(FirmSize)、市值账面比(MBRto)、资产负债率(Lev)、每股自由现金流(CFPS)、企业产权性质(SOE)、年报是否由四大审计(Big4)、3年内总资产收益率波动性(ROAVol)等变量,建立上市公司是否公开发行公司债券的Probit模型并估计出逆米尔斯系数。表11第(2)列至第(4)列显示:在控制了逆米尔斯系数(IMR)后,CSR的系数为-0.0035,并仍在5%统计水平上显著。Investor和Social的回归系数至少在5%的统计水平上显著为负。这表明控制样本自选择问题后,企业社会责任以及股东和社会责任两个维度仍能降低债券融资成本。

表11 Heckman两阶段回归

最后,本文调整了样本区间。发现企业社会责任对公司债发行定价的影响在2015年后的样本中更显著。此处不再展示,留存备索。

结 语

基于2011—2018年沪深两市非金融类上市公司的债券发行数据,本文探讨了多维企业社会责任表现对公司债发行定价的影响。实证结果显示,首先,企业社会责任表现越好,公司债发行价差越低。重污染企业会削弱企业社会责任降低债券发行价差的效果。其次,基于利益相关者视角对企业社会责任进行分解发现,股东责任和社会责任均能降低公司债发行价差,从经济意义上讲,股东责任对公司债发行定价的影响更大。现阶段员工、供应链和环境责任尚不具备定价效应。企业社会责任降低公司债发行价差的作用主要由股东责任和社会责任两个维度驱动。机制分析表明,企业社会责任对财务信息透明度低、发行期限长的公司影响更大。异质性分析表明,民营企业履行社会责任对公司债发行定价的影响更显著。此外,一系列稳健性检验表明本文研究结果可信。

本文的研究结果具有如下政策启示。首先,基于利益相关者视角对企业社会责任进行分解后发现,企业社会责任的定价效应主要由股东责任和社会责任驱动。企业承担股东责任和社会责任能够得到正向反馈,但其他维度尚未得到资本市场认可。面对差异化激励,企业更倾向于忽视员工、供应商、环境等利益相关者的利益与诉求,产生短视行为。现阶段企业承担员工、供应链和环境责任的实际水平也比较低。为推动多维企业社会责任在实践中协调发展,既需要大力培育责任投资理念,发挥金融市场资源配置功能,激励企业主动承担社会责任,也离不开政府对企业承担员工、供应链、环境等责任给予税收优惠和政策支持。其次,重污染企业绿色转型是我国经济迈向高质量发展阶段的关键环节。但是社会责任表现良好的重污染企业并未得到金融市场的正向反馈,亟需政府鼓励支持。再次,信息透明度低、融资期限长的企业以及民营企业可以通过履行社会责任降低债券融资成本。企业社会责任在一定程度上缓解了民营企业融资贵的问题。最后,本文发现企业社会责任对债券发行定价具有重要影响,提高了债券定价效率。