考虑系统性风险的现货市场双边报价交易机制与模型

2023-02-19丰玉帆

杜 帅,丰玉帆

(国核电力规划设计研究院有限公司 智慧能源设计中心,北京 100095)

0 引言

为了解决电力市场交易机制和市场化定价机制缺失等问题,自2015年起,我国陆续颁布了《关于进一步深化电力体制改革的若干意见》(中发〔2015〕9号)文件及多项改革配套文件,8个电力现货试点地区全部完成整月结算试运行,标志着电力现货市场建设真正进入实施时段[1]。然而,目前我国现货市场采用的是“发电侧报量报价,用户侧只报量不报价”的组织形式,这与美国PJM等大多数成熟电力市场“双边报价”的现货市场模式存在一定区别[2—3]。“双边报价”的双边交易模式能够为买卖双方提供更多的选择,有利于充分发挥市场供需关系决定市场价格的作用等方面具有得天独厚的优势[4]。研究适用于我国国情和电力系统现状的现货市场双边交易模型,对提高市场运行效率,完善市场交易机制具有重要意义。

目前,国内外已经开展了许多关于电力现货市场双边交易的研究。针对以用户侧资源为主体的双边交易模式,文献[5]提出了一种含智能楼宇参与的双边交易出清策略,以公平地平衡多方市场参与者之间的利益。针对以新能源为主体的双边交易模式,文献[6]建立了孤岛运行模式下微网系统双边市场交易模型,以确保系统安全高效的运行并降低能源成本。文献[7]主要针对中长期电力市场中的双边交易,提出了考虑可再生能源渗透率影响的市场出清模型。

为了应对现货市场双边交易合同灵活多变、匹配复杂等挑战,文献[8]中打造了基于区块链的双边交易平台。文献[9—10]基于现货市场和辅助服务市场,建立了考虑不确定性因素的买卖双方报价的电力市场均衡模型,随着新能源发电的大规模并网和电力市场的进一步开放,越来越多的虚拟电厂、负荷聚合商将会加入到市场竞争的行列。这些新型市场主体组织运行框架灵活多变且缺少市场交易经验,市场波动较大时将面临较高的交易风险。

在此背景下,本文提出了一种考虑系统性风险的现货市场双边交易模型。首先设计了买卖双方双边报价的现货市场双边交易机制,然后基于CoVaR模型提出了现货市场双边交易机制系统性风险的度量方法,并构建了风险规避的双边交易出清模型,最后通过算例模拟分析不同双边交易模型下电力市场的运行结果和系统性风险,验证了该模型的有效性。

1 现货市场双边交易机制设计

1.1 双边交易的组织框架及流程

双边交易的组织框架如图1 所示。首先,市场中的购售电双方需将交易信息上报至配电网运营商。随后,配电网运营商作为系统管理者,依据交易主体的申报信息依次通过潮流优化、安全约束校核以及交易匹配3 个步骤进行出清。最后,由配电网运行商调度运行交易结果,并由市场监管中心进行金融合同交割。

图1 现货市场双边交易Fig.1 Bilateral offer transaction of spot market

1.2 报价方式对比分析及建模

“单边报价”的报价形式为用户侧只需申报负荷功率预测曲线,而对意愿购电价格不进行申报,发电侧申报预计发电功率曲线及意愿售电价格。“双边报价”与“单边报价”的不同之处在于它能够提供一个公平竞争的市场环境,买卖双方之间的关系变为一种供给和需求的平等关系,是一种生产者与消费者之间平等的网状信息交流模型[11]。两种报价方式在组织模式和技术手段等方面均具有一定的区别。

1.2.1 传统发电商报价模型

传统火力发电商的发电成本函数为

式中:ai、bi、ci分别为第i个传统发电商的成本系数;Ptp,i,t为第i个传统发电商在t时段内的发电功率。

传统发电商i的边际成本Mtp,i,t可以表示为

发电商i以自身的收益期望最大化为目标采用线性策略报价,则其报价的计算公式为

式中:ki,t为第i个传统发电商在t时段的报价策略的系数。

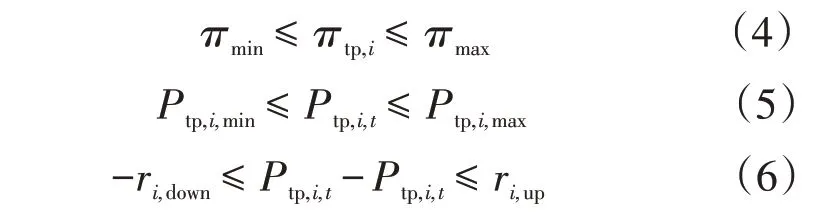

传统发电商报价模型的约束条件主要包含价格上下限约束、出力约束和爬坡约束,表示如下

式中:πmin、πmax分别为双边市场交易发电商报价的下限值和上限值;Ptp,i,min、Ptp,i,max分别为传统发电商i出力的下限值和上限值;ri,down、ri,up分别为传统发电商i的向下、向上爬坡速率。

1.2.2 新能源发电商报价模型

新能源发电商是由光伏、风机、储能甚至负荷聚合商组成的虚拟电厂机组,在参与市场报价时,往往需要考虑内部分布式能源的发电、储能运营损耗及需求响应等成本的综合边际成本,以及新能源发电的不确定性和运行条件约束。文献[12]对新能源发电商的边际成本模型构建进行了详细的研究,假设新能源发电商的报价函数采用线性策略报价的形式

式中:kre,i,t为第i个新能源发电商在t时段的报价策略的系数;are,i,t、bre,i,t分别为第i个新能源发电商在t时段的综合边际成本系数;Pre,i,t为第i个新能源发电商在t时段内的发电功率。

新能源发电商报价模型的约束条件主要包含价格上下限约束、出力约束和新能源消纳比例约束,表示如下

式中:Pre,i,t,max为新能源发电商i在t时段内出力的下最大值;rcon为系统一个交易周期内新能源发电商弃风、弃光功率的最大占比;T为市场出清的总时段数。

1.2.3 用户侧报价模型

随着用户侧用电量的增加,其用电损耗、输电成本也会增加,假设用户侧的用电成本函数Cu,i,t( )Pu,i,t为

式中:au,i、bu,i、cu,i分别为第i个用户的用电成本系数。

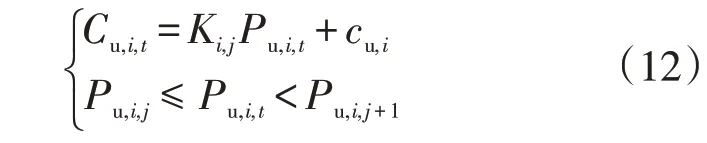

根据式(11)对用户侧的用电成本曲线进行线性化处理,将用户侧的用电功率划分为m段,每段斜率K1、K2…Km为分段用电成本曲线微增率。因此第i个用户的用电成本可线性化表征,第j段用电成本可表示为

在此基础上,通过分段用电成本函数对功率进行求导,当用电功率在[Pu,j,Pu,j+1)之间时,用户i分段边际成本价格为

用户侧在考虑自身用电成本的基础上,所获得的经济效益是其制定报价策略的内在驱动力。与发电商的报价策略类似,用户侧基于成本-效益分析进行报价,其申报价格的表达式为

式中:ku,i,t为用户i期望的用电成本率。

2 考虑系统性风险的双边交易模型

2.1 基于CoVaR 的系统性风险指标构建

在可再生能源参与电力市场交易的背景下,现有研究常采用VaR和CVaR指标评估新能源发电商的交易风险,但这两个指标仅限于评估可再生能源的不确定性对新能源发电商内部自身潜在的风险。评估的结果并不一定反映其对整个市场的财务风险的影响,也不能反映其与其他市场参与者的联系。相比之下,CoVaR被广泛应用于测度金融市场陷入困境时单个主体对于整个市场体系的风险贡献程度,用以刻画系统性风险的整体水平和市场主体间的风险传染效应[13]。

2.1.1 风险价值VaR

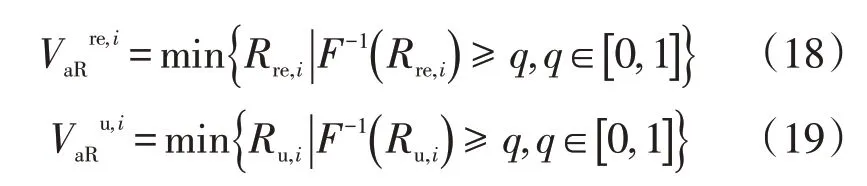

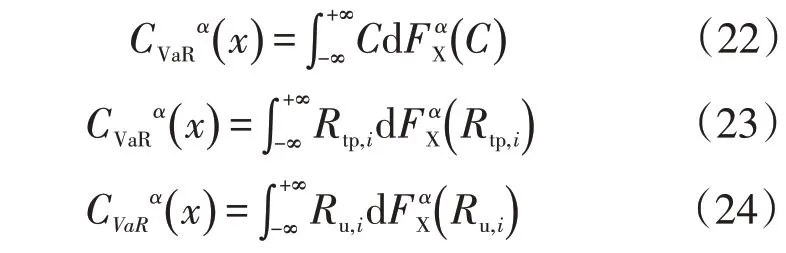

VaR表示在一定的置信水平q下,投资组合可能在未来发生的最大损失,令随机变量X表示资产收益率,则定义VaRq,i为收益率X的q分位数,如式(15)所示

双边市场和市场参与者的VaR可以表示为

式中:Rtp,i、Rre,i分别为传统发电商和新能源发电商的预期收益;Ru,i为用户侧的预期收益。

2.1.2 条件风险价值

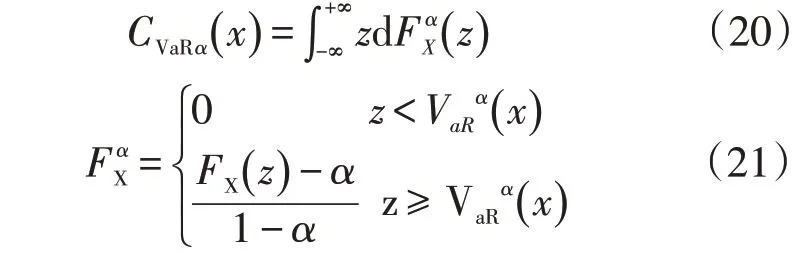

由于VaR存在尾部风险,常采用CVaR作为风险度量方法,CVaR是指投资组合的损失超过某给定VaR的条件均值[14—15],如式(20)、式(21)所示

式中:z为损失值;FX为累积概率函数。进而,双边市场和市场参与者的CVaR可以表示为

2.1.3 系统性风险价值CoVaR

为了描述系统发生“故障”的连锁效应,我们将双边交易的系统性风险定义为在市场参与者发生困境事件C(ri)时对现货市场造成的风险VaRq,表示为CoVaRq,sys|C(ri)。双边交易市场的风险和单个市场参与者的风险之间的关系可以表示为

此外,采用边际CoVaR表示当市场参与者发生困境事件(ri=VaR

q,ri)和处于中位状态(ri=VaR0.5)相比时市场风险的变化,用来衡量市场参与者对市场体系风险的影响程度,及其系统性风险,如式(27)所示

其中,一般情况下Medianri=VaR0.5。

只要现货市场的VaR和市场参与者的VaR之间的相关性可以公式化,就能够获得CoVaR和ΔCoVaR。分位数回归法是一种高效、稳健的度量方法[16],本文采用这种方法来估计CoVaR,CoVaR的q分位数线性回归模型可以表示为

进而通过式(27)得到

2.2 风险规避的双边交易出清模型

现货市场双边交易的出清以社会福利最大化为优化目标,则考虑系统性风险出清模型的目标函数包含2部分内容-式中:第一部分为整体社会效益;第二部分为系统性风险指标;αu,i,t为用户侧双边交易是否中标的布尔变量,αu,i,t∈{0,1};αtp,i,t、αre,i,t分别为传统发电商和新能源发电商双边交易是否中标的状态变量,可以仅中标部分电量αtp,i,t∈[0,1],αre,i,t∈[0,1];L为风险偏好系数,表示市场对风险与收益的权衡情况。

传统发电商i和新能源发电商i在双边市场中的收益Rtp,i和Rre,i分别为

用户i的预期收益Ru,i为

综述可得,考虑系统性风险的现货市场双边交易模型的目标函数为式(31),约束条件为式(4)—式(6),式(8)—式(10),式(13)—式(19)。文献[17]详细介绍了如何处理市场出清模型的非线性问题及模型的求解方法,在此不再赘述。

3 算例分析

本文选取包含3个传统发电商、2个新能源发电商及3个用户侧负荷聚合商参与的双边交易系统进行算例验证。

3.1 算例数据

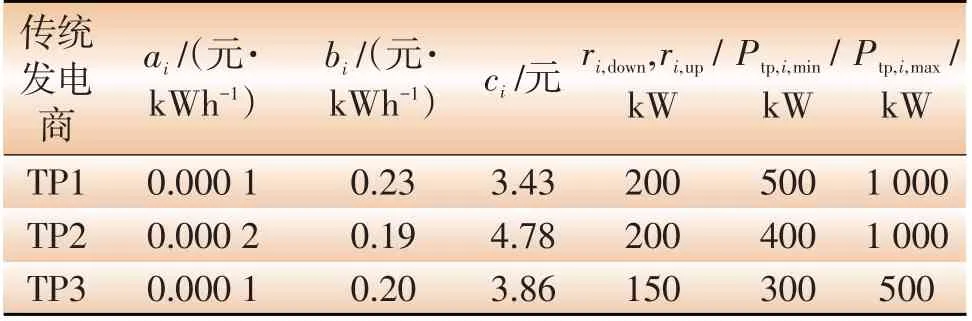

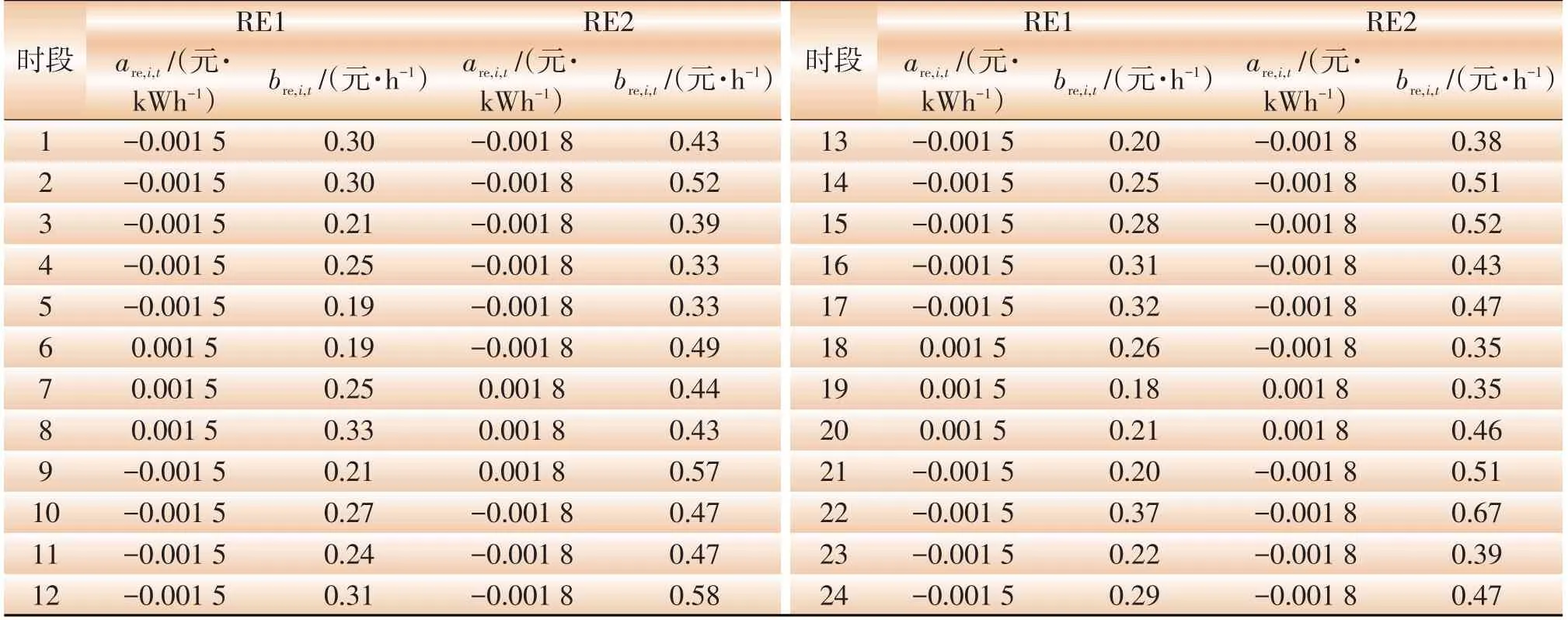

新能源发电商RE1 和RE2 由风机及储能系统组成,总装机容量分别为200 kW和300 kW,各传统发电商及新能源发电商的经济参数分别如表1和表2所示。用户侧的分段边际成本如表3所示。

表1 传统发电商的经济参数Table 1 Economic parameters of traditional power producers

表2 新能源发电商的经济参数Table 2 Economic parameters for renewable energy generators

表3 用户侧分段边际成本Table 3 Segmented marginal cost of the user side

3.2 系统性风险分析

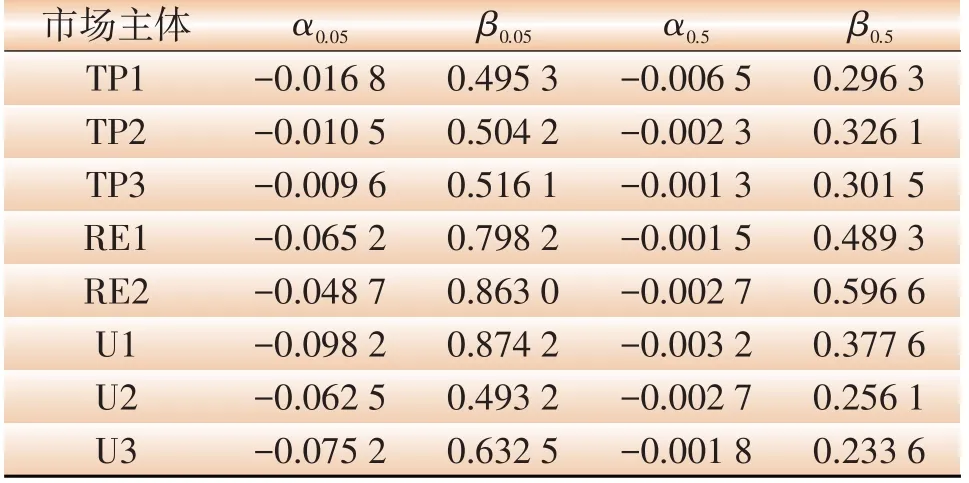

综合考虑风机、储能模型,计及风力发电机出力及负荷需求的不确定性,采用拉丁超立方采样技术产生1 000个交易日的样本。在不考虑系统性风险指标的条件下计算每个交易日的双边交易出清结果,得到所有市场参与者的收益情况。进而采用分位数方法来计算各个市场参与者的待估参数,如表4所示,取q=0.05。

表4 参数估计结果Table 4 Parameter estimation results

通过将参数估计结果代入分位数回归式(29)、式(30)得到相应的估计式,进而采用样本分位数计算得到每个市场参与者的ΔCoVaR,并按照单位功率进行归一化处理,如表5所示。

表5 各市场参与者归一化的ΔCoVaRTable 5 Normalized ΔCoVaR of each market participant

通过表5 对比各个市场参与者的系统性风险,可以看到用户侧U1的风险评估的质量最高,新能源发电商RE1的风险评估的质量最低,市场运营机构可以对已识别的低质量市场参与者进行监管。

3.3 考虑系统性风险的小规模市场出清结果

随机选取一个交易日的场景分别采用不包含风险度量指标的出清模型以及包含2.1小节中的3种不同风险度量指标的出清模型进行对比分析。其中风险偏好系数L的取值为0.2。配电网运营商以社会福利最大化为目标进行出清,得到4种方案下该交易日24个交易时段的出清价格如图2所示。总体上,各个出清模型的出清电价较为稳定,基本在0.30~0.45元∕kWh上下浮动,说明考虑系统性风险的出清模型并不会对电力市场的运行造成不良干扰。

图2 市场出清电价Fig.2 Market clearing price

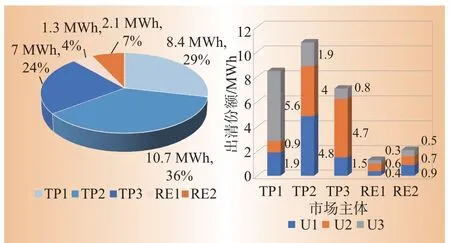

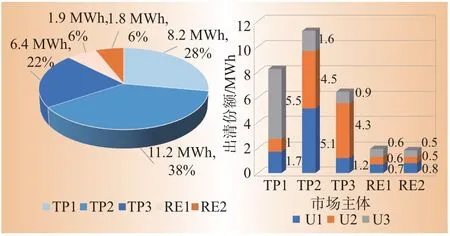

不同方案下各个发电商的中标情况分别如图3至图6所示。通过对比考虑系统性风险时的出清情况(图3)和未考虑风险价值的出清情况(图6),可以看到,采用本文所提的出清模型时,边际系统性风险较高的传统发电商TP2和新能源发电商RE1的出清电量均有所下降。图4中系统性风险较高的新能源发电商RE1 的出清份额相比于未考虑条件风险价值时更高了,而风险较低的新能源发电商RE2的出清份额反而有所减少。图5中的出清结果中也出现了这种情况,由此说明,考虑条件风险价值或风险价值作为度量指标的方案并不能很好的识别各个机组的系统性风险。尽管新能源发电商RE1和RE2的系统性风险均大于传统发电商TP2,但RE1 的出清份额下降了1%,RE2 的出清份额保持不变,而TP2 的出清份额却降低了4%。这是由于新能源发电商的报价较低,在经济成本方面具有优势,说明该出清模型能够在对具有较高系统性风险的参与者进行判别的同时仍保持市场运行的经济性。

图3 考虑系统性风险时发电商的日出清份额Fig.3 Clearing share of generators with considering systemic risk

图4 考虑条件风险价值时发电商的日出清份额Fig.4 Clearing share of generators with considering conditional risk

图5 考虑风险价值时发电商的日出清份额Fig.5 Clearing share of generators with considering systemic risk

图6 未考虑风险价值时发电商的日出清份额Fig.6 Clearing share of generators without considering systemic risk

不同情况下用户侧的购电成本如表6所示。相比于未考虑风险价值的方案,在考虑系统性风险的出清模型下,用户侧的购电成本基本维持不变,只有系统性风险最高的用户侧聚合商U2 的购电成本增加了2.18%,说明该出清模型会增加系统性风险较高的市场参与者的购电成本,而对其他参与者的影响较小,能够有效对已识别的高风险市场参与者进行管理。

表6 用户侧日购电成本Table 6 Daily cost of electricity on the customer side元

3.4 考虑系统性风险的大规模市场出清结果

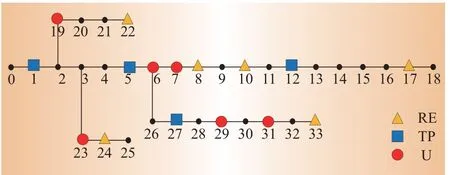

为了验证该机制在大范围多发电商、多用户参与大规模市场交易情况下的适用性,基于文献[18]中的最优潮流计算方法在改进的IEEE33 节点系统进行验证。同时考虑系统性风险价值相比于考虑条件风险价值和风险价值的优越性已在上一小节中进行讨论,故不再赘述。如图7所示,其中6个新能源发电商分别部署在8、10、17、22、24、33号节点,4个传统发电商分别部署在1、5、12、27号节点,6个购电商分别部署在6、7、19、23、29、31号节点。通过3.2小节的方法对16个市场参与者进行系统性风险分析,参数估计结果如附录A 中表A1 所示,每个市场参与者的ΔCoVaR如表7所示。

表A1 参数估计结果Table A1 Parameter estimation results

图7 IEEE33节点系统Fig.7 IEEE33 node system

表7 市场参与者归一化的ΔCoVaRTable 7 Normalized ΔCoVaR of each market participant

选取同一个交易日场景分别采用不考虑系统性风险的出清模型和考虑系统性的出清模型进行对比分析。各个发电商的出清份额如图8所示。相比于不考虑系统性风险的市场出清机制,在计及CoVaR的市场出清机制下,新能源发电商RE2、RE5以及传统发电商TP1的出清电量呈下降趋势。这是由于这3 个发电商的ΔCoVaR较大,容易对整个市场的稳定运行造成影响。ΔCoVaR较小的RE3、RE4和TP2则获得了更大的市场出清份额。

图8 发电商的市场出清电量Fig.8 Market clearing capacity of generators

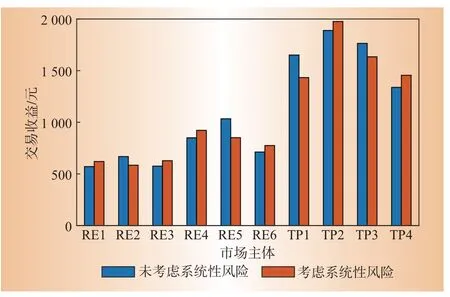

发电商的市场收益情况如图9所示。通过对比图8和图9可以发现整体上市场出清电量更多的发电商获得的市场收益更大。且在考虑系统性风险的市场出清机制下ΔCoVaR较小的发电商能够获得更多的出清电量,它们的收益也随之增加。ΔCoVaR较大的发电商则获得的出清份额降低,收益也随之降低。同时,对比RE1和RE2在两种机制下的出清情况可以发现,虽然RE2 比RE1 交易了更多的电量,但其获得的收益却要小于RE1。在2种市场出清机制下TP4 的出清电量几乎一样,但在本文所提的方案下其获得的市场收益更高。由此说明了考虑系统性风险的市场出清机制能够对发电商的性能进行评估,使优质的发电商获得更多的出清份额,并提高他们的经济收益。而对存在金融风险、容易对系统构成威胁的发电商,则降低他们的出清份额,并且需要他们承担更高的交易成本。2种市场出清机制下的购电商的购电成本如表8所示。

图9 发电商的市场收益Fig.9 Market revenue of generators

表8 购电商的成本Table 8 Daily cost of electricity of power purchasers元

与发电商的情况类似,在考虑系统性风险的出清机制下ΔCoVaR较高的购电商U2和U4的购电成本分别提高了11.8%和13.1%。ΔCoVaR较低的购电商U5 的购电成本降低了10%。由此说明该机制能够很好地识别市场参与者的风险大小,通过对他们的交易情况进行调整,风险较小的参与者获得更高的利润,风险较大的参与者需要承担更多的责任,使每个市场参与者获得更公平的出清结果。

为了验证该机制的抗风险能力,通过算例设置使新能源发电商RE5 在该交易日存在一个1 MWh的电量缺额,对比不同市场出清机制下的整体社会福利,如表9所示。在正常情况下,采用考虑系统性风险的出清机制能够使社会福利提升4.2%。同时,当RE5发生电量缺额时,在未考虑系统性风险的市场出清机制下,整体社会福利降低了28.8%。而采用本文中所提的出清机制下,整体社会福利仅降低了13.3%。说明该机制能够有效降低市场参与者对电力市场造成的经济损失。

表9 不同机制下的整体社会福利Table 9 Social welfare under different mechanisms元

4 结论

本文在现货市场双边报价出清模型的基础上,考虑市场参与者对电力市场的风险溢出效益,建立了市场参与者的系统性风险指标,面向市场管理者研究了风险规避的市场出清模型,得到如下结论。

(1)在电力市场中引入系统性风险指标,能够有效衡量各个市场参与者陷入困境时对整个市场的影响程度,有助于市场管理者进行风险评估和监管,避免发生严重的电力功率缺额和金融亏损事件,在一定程度上有利于增加社会福利。

(2)在双边报价的现货市场中采用风险规避的出清模型,能降低具有高系统性风险参与者的出清份额,提升市场的安全性,提高了交易公平性,使高风险的参与者承担较高的成本,保护参与者的经济利益不受损害。

本文未来研究的重点在于考虑多个市场参与者之间竞标的相互作用关系,如何度量系统性风险中的耦合性,以及市场金融风险与市场力监管的协同优化问题。D