我国煤炭业上市公司环境会计信息披露探究

2023-02-17彭慧

彭慧

(甘肃政法大学经济学院,兰州 730070)

1 引言

随着我国经济的高速发展,环境问题日益上升到一个新高度,社会越来越重视经济发展与环境保护之间的“表面性矛盾”,党的二十大明确指出,必须牢固树立并践行“绿水青山就是金山银山”理念,加速推进绿色低碳发展;精准履行环境的防污治污;深入推进能源革命,加强煤炭清洁高效利用。环境保护已经成为经济发展的必要条件。煤炭业作为行业地位较高的典型资源型行业,同时也是重污染行业之一,其发展造成了显著的环境问题。企业要想走好可持续发展之路,必须做好环境的修复与保护,落实环保工作,高质量的企业环境会计信息披露尤为重要。由此,本文以“理论综述—内容分析—问题剖析”为行文逻辑,对22 家煤炭业上市公司2017-2021年的环境会计信息披露情况展开探究。

2 研究理论综述

首先,在环境会计理论方面,国外研究起步较早,20 世纪70年代初,正式出版了《Pollution Control Transform Research of Social Costs》 一书,随后《Pollution of the Accounting Problems》也成功出版,标志着国外环境会计相关理论研究的兴起。我国环境会计研究相对较晚,1992年,葛家澍和李若山发表了《九十年代西方会计理论的一个新思潮——绿色会计理论》,标志着西方环境会计理论正式引入中国。

其次,在环境会计信息披露方面,联合国相关机构、美国、日本相继对此展开研究,1999年,《Environmental Accounting and Report Position Announcement》正式通过,形成了较为统一的环境会计信息披露制度体系。我国环境会计处于初创阶段,大多数企业强制性要求对环境会计信息披露(袁广达,2004),但披露情况不容乐观,尤其是在企业内外部监管制度不完善及惩罚力度不够时,违规披露付出的成本远不及违规披露得到的利益,这在一定程度上增加了企业机会主义行为的发生概率(杨世忠、刘赛顶,2013)。随着社会对环保的高度重视和环境政策的出台,更多的企业选择对环境会计信息自愿性披露,环境会计信息的高质量披露,不仅能提升自身经济绩效、增强市场竞争力(曾艳,2018),而且能增加政府的环保补助、享受税收优惠政策,“利好”标签也有助于吸引更多的投资,外部资金的融入能有效降低企业的运营成本,促进企业价值的进一步提升(张兆侠,2018)。但同时发现,企业对环境会计信息披露多为有利信息,数据的真实性还有待商榷(付飞翔,2018)。由此,学者探究了如何解决我国上市公司环境会计信息披露不规范的问题,例如,利用货币薪酬缓解委托代理问题,以此提高管理层的风险承担能力,进而提高环境会计信息披露质量(徐秀燕,2019)。

最后,在环境会计信息披露实务研究方面,我国学者的研究主要集中在污染行业,如化工医药业、畜牧业、煤炭业等,发现其环境会计信息披露主要以文字加以简单财务数据进行列示说明,非财务数据的指标信息披露更是一笔带过,缺少对环境会计信息指标的具体披露。具体来说,化工医药业的环境会计信息披露的独立性有所欠缺,并且对环境会计信息披露的主动性并不高,披露的指标内容较少,主要集中在管理费用、政府补助等科目,并且信息定量性不强,容易对信息使用者的判断和决策造成负面影响(周海娟,2017)。在畜牧业的环境会计信息披露中,也存在上述问题,但还涉及了披露时间不及时和由于缺乏相应的审计工作,导致信息可靠性较差等问题(曾雄旺等,2021)。煤炭业的环境会计信息披露问题可进行内外因的分类,内部原因依旧是主动性较差、思想有偏差,外部原因则是国家法律法规体系的不健全(王树锋等,2018)。

3 煤炭业上市公司环境会计信息披露情况

按中国证监会对我国煤炭业上市公司的分类,此部分选取了煤炭开采和洗选业这一细分行业,截至2021年全国共有24 家相关行业企业。其中,大有能源最初的主营业务为电子计算机软件产品的开发等,淮北矿业最初属于高新技术行业,主营民爆器材,故作剔除,因此,自上市以来以煤炭生产为主营业务的企业只有22 家。本文选择这22 家企业作为样本公司,依照2017-2021年的年报和社会责任报告,共169 份所提供的数据(数据来源为两大交易所、公司官网、Wind 数据库等),对我国煤炭业上市公司环境会计信息披露情况作出分析。

根据表1,首先我国22 家煤炭业上市公司的环境会计信息披露形式不同。披露形式不同表现在大多数企业选择年度报告和社会责任报告披露环境会计信息,而一些企业只选择年度报告作为环境会计信息披露的载体。内容较少主要从对年报的分析得出,上市公司年报中所披露的环境会计信息仅体现为“表面性”的描述,多以文字性说明为主,即使有财务数据,其数据也是简单附着,缺少对财务和非财务信息具体详细的披露。其次披露形式名不副实,从对年报和社会责任报告的查找时发现,一些选择使用社会责任报告来披露环境会计信息的企业,如上海能源、兰花科创等,其披露内容没有相关的文字或数据表述,此外,中煤能源在2017-2020年发布了社会责任报告,但2021年未公布,这说明大多数企业对环境会计信息披露并没有给予充分重视,“表面功夫”较为明显。

表1 煤炭业上市公司环境会计信息披露总体现状

根据表2,从财务和非财务两个角度对22 家煤炭业上市公司在2017-2021年的环境会计信息披露内容分析得出,首先财务类主要在年报中体现,近5年,政府补助披露占比均大于50%,相关税费“应交税费-应交环境保护税”披露也有较大占比,2021年占比高达95.45%。环保项目投入的披露占比整体呈上涨趋势,2021年占比达90.91%,仅有安源煤业和辽宁能源两家企业未对此进行披露。排污费和绿化费主要在附注中的管理费用科目中披露,在所列年份中,披露占比均为50%左右,但作为环保投入的一部分,披露占比却远小于环保投入项目的披露占比,说明企业对排污、绿化费的披露并不充分。其次对于非财务类披露内容来说,非财务类信息主要在社会责任报告中披露,在已公布的企业社会责任报告中,明显看出非财务类指标的信息披露占比较小,尤其是环保管理体系披露占比情况,尽管在2020年和2021年,披露占比有所提高,但也体现了目前我国企业的环境信息披露存在较大问题。2021年,“三废”治理的披露占比明显提升,达36.36%,环境绩效披露占比近3年也有所提高,说明企业在发展的同时也在践行着“绿水青山就是金山银山”理念,紧跟国家“双碳”发展战略,但整体来看,非财务信息的披露并不充分。

表2 环境会计信息披露内容

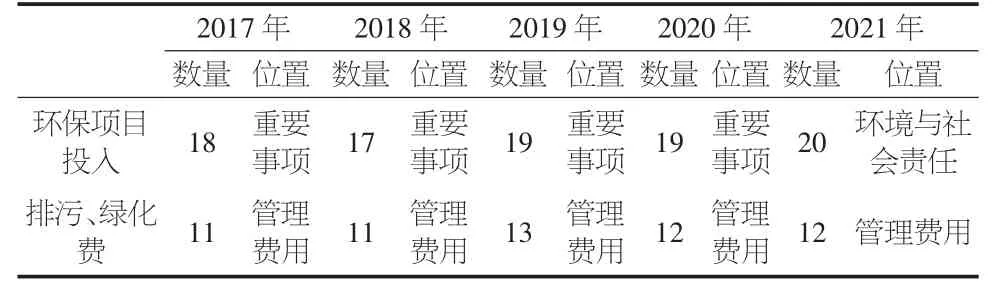

根据表3,通过对2017-2020年和2021年环保项目投入此项信息指标在年报中的披露情况分析发现,随着国家政策的健全及对环境要求的提高,2021年,我国煤炭业企业均在年报中均增加了环境与社会责任这一细分,用作环保项目投入的信息披露,但披露的主要内容仍是防污设施的建设以及运行情况等环境信息,与之前在重要事项中的披露内容相比并没有作出改动,对具体的投入费用仍未作出详细说明,环保投入包括的排污费、绿化费也只在管理费用中作出简单的披露说明。

表3 环境会计信息中财务类指标披露位置

4 煤炭业上市公司环境会计信息披露存在的问题

4.1 国家披露体系不健全,企业重视程度不高

从目前对我国上市公司环境会计信息披露情况的探究分析来看,披露工作尚有较大问题,究其根因,我国环境会计信息披露制度体系尚不完善。财政部门制定的环境会计信息制度,也仅仅是针对企业的财务报表,主要是对报表中体现的环境会计作出要求,导致公司对环境信息进行披露的随意性较强。在监督方面,我国的监管主体一般由政府机构、行业组织和社会公众组成(沈洪涛、苏亮德,2012),然而只有审计机构实际履行对环境会计信息的监督职能,且只对环境资产、负债、成本费用等信息实施监督,信息获取存在有限性,这导致企业做出对环境会计信息披露的“表面活”。因此,国家有必要对企业环境会计信息披露提出更具体化的要求,规范环境会计信息披露工作。

4.2 披露形式不一,信息缺乏可比性

我国煤炭业上市公司的环境会计信息披露形式不一,一些公司利用年度报告和社会责任报告同时披露环境会计信息,如陕西煤业、中煤能源等。有些公司只利用年报披露环境会计信息,如兖矿能源、盘江股份等。此外,山西焦煤、郑州煤电等将环保项目投入在年报的重要事项中披露;兰花科创、恒源煤电等企业在年报、社会责任报告中均有环保项目投入的披露。环境会计信息披露的形式不一导致信息缺乏可比性,不仅降低了环境会计信息披露的质量水平,不利于企业经济效益的提高,而且影响信息使用者对环境会计信息的掌握,降低投资者的信心,导致投资者数量减少。

4.3 披露内容不尽丰富,信息不具充分性

我国煤炭业上市公司环境会计信息披露内容不尽丰富,通常是简单数据加持的文字型描述,缺乏丰富的图表、图形等可视化内容,尤其是一些非财务信息,更鲜有数据,体现了上市公司的主观意向性,容易扭曲企业事实的客观存在。同时,煤炭业上市公司披露处罚等环境信息内容也仅是“浅尝辄止”,如冀中能源2021年在环境和社会责任中报告了多家因环保而受到行政处罚的子公司,但将环保罚款711.70 万元归为一般性质罚款,且无环境事件。此外,在对环保投入披露时,也仅在管理费用中体现了排污费、绿化费等,披露不具充分性。为了缓解企业代理冲突,更多信息的披露必不可少。可见,环境会计信息披露的不充分性在一定程度上反而会加剧代理冲突,加大信息不对称风险,无益于企业价值的提升。

5 煤炭业上市公司环境会计信息披露问题的对策建议

5.1 健全国家环境法律法规体系

健全环境法律体系,增强我国煤炭业上市企业环境信息披露的合规性,是促进社会经济可持续发展的必由之路。首先,立法机关应根据行业特点制定符合我国煤炭业上市公司实际的专门条例,例如,财政部门在制定环境会计信息制度时,将制度与财务报表披露信息建立关联性。其次,我国上市公司所遵循的环境信息披露规范已不能与迅速发展的经济相适应,因此,应对环境会计信息披露体系作出规范:形成统一的企业环境会计信息披露形式,增强信息的可比性;增加财务报表中环境会计信息科目,提高信息披露的透明度和充分性;丰富环境会计信息披露内容,并将披露情况以图表、图形等可视化方式清晰直观地体现出来,不仅有利于增强外部投资者的信心,也有利于企业及时发现问题、解决问题。

5.2 上市公司提高对环境会计信息披露的重视程度

作为重污染行业的煤炭公司,应提高环境会计信息披露意识,认真践行“绿水青山就是金山银山”理念。首先,企业应真实详细披露环境支出、环境成本、环境收益、环保投入、环境绩效等信息。其次,企业应完善自身的环保管理体系,按照环保部、财政部等有关部门对于自身环境会计信息披露的规定,认真执行披露工作,在环境会计信息披露前,做好对环境信息的审核,保障披露中的合规和充分、披露后的监督和更正。在国家法律保障下,充分利用企业自身的环保管理体系,开展环保工作,发展低碳经济,建设绿色生态。最后,将披露工作具体安排到各部门、各人员,以“责任到人”增强风险意识,加强环境会计信息披露的有效执行。

5.3 完善监督体系,加大第三方审计力度

为提高我国煤炭业上市公司环境会计信息的披露质量,必须完善监督体系,加大第三方审计力度。一是健全环境审计法律准则,对环境审计工作提供制度保障,对企业披露工作做出严格监督。二是审计机构应提前罗列审计过程中可能遇到的问题并制定解决方案,确保审计过程的连续性,避免企业由于审计工作的搁置而有时间“美化”自身的环境会计信息的披露情况。三是扩大审计工作的范围,对企业年报、社会责任报告等披露的环境会计信息进行审计,并派遣独立于环境会计信息披露工作的人员,对第三方的审计工作进行监督,加大审计机构的执行力度,确保审计结果的有效性。