数字普惠金融对农村居民收入的影响及内生性检验

2023-02-16殷向宇周龙闫亮河北经贸大学数学与统计学学院

殷向宇 周龙 闫亮(河北经贸大学数学与统计学学院)

一、引言

数字普惠金融是依托不断发展的数字技术而发展起来的,并逐渐由城市向农村推广,使农村的生活变得丰富又便捷。我国实施乡村振兴战略,农村推进高质量发展是农民所希望的,也是较难实现的。数字普惠金融作为数字经济和普惠金融两者的结合,它可以促进乡村振兴,实现共同富裕。

近两年,对数字普惠金融的研究迎来了一个大高潮,且更加重视数字普惠金融与人民生活关系的研究。学者对数字普惠金融发展的研究主要集中在其好处、问题、体系和趋势上。仇佳晨、李磊等(2021)分析了数字普惠金融的优点和问题,提出当下应构建可以有效支持实体经济的金融体制、创新监管模式和紧密结合科技与金融的建议[1]。赵宇红、梁光华等(2021)构建了农村数字普惠金融生态体系,并提出创建良好农村数字金融生态环境、加强知识宣传力度和提升农民金融风险防范意识的建议[2]。这些研究成果为本文弄清数字普惠金融概念和选取合理指标提供了借鉴。另外,数字普惠金融的发展会缩小城乡居民收入差距,徐曼芸、杨德琪和张会荣(2020)对云南省的研究证实了这一点[3]。数字普惠金融指数与农民收入水平正相关,能提高农村居民收入水平[4]。这些学者大部分建立了影响机制的模型,但没有检验后者是否会对前者有影响。

通过整理相关文献,选取较合理的指标,利用个体固定效应模型对我国各省数字普惠金融和农村居民收入的关系进行定量研究,并验证其中的稳健性和内生性。在全国范围得到的结论和建议会对正在实施乡村振兴的各地政府起到促进作用,从而有利于提高农民生活水平,缩小贫富差距,减缓区域发展不平衡。

二、理论机制

在传统金融体系中,低收入的农民时常有被排斥的情况,普惠金融可以缓解对农村居民的金融排斥。本文在参考了传统金融和普惠金融对收入影响的理论机制后,归纳了数字普惠金融对农村居民收入的直接及间接影响机制。

直接影响机制:由于互联网的普及,降低了成本,从而缓解了金融排斥。利用新型数字技术对风险等级评估,金融供给方可为低收入群体提供丰富的、合适的金融产品和服务。数字普惠金融通过借贷融资创业和储蓄投资实现农民的直接增收效应。

间接影响机制:数字普惠金融通过经济发展的包容性增长和“滑滴效应”影响农村居民收入。

数据来源与变量选择如下。

本文选了31个省(地区)有关农村居民收入水平的数据,分别出自《中国统计年鉴》和阿里研究院报告(2013-2020)。

被解释变量:农村居民收入水平(y)。

解释变量:数字普惠金融发展水平(difi),采用北京大学编制的数字普惠金融指数。

变量选取详见表1。

表1 变量选取

三、描述性统计分析

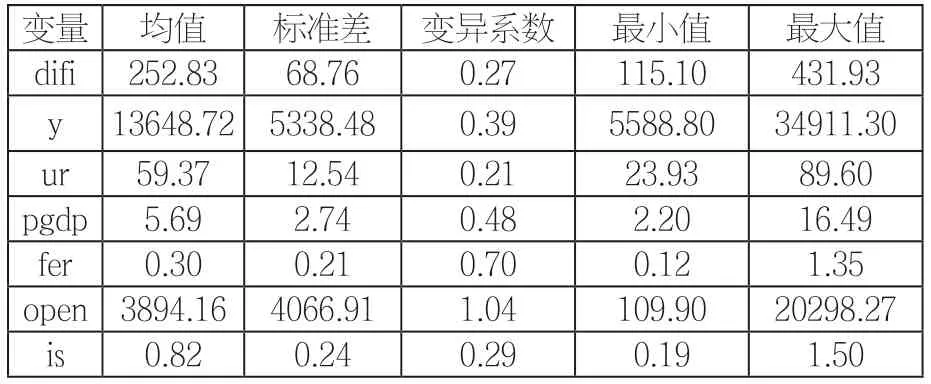

由表2可知,各变量间极差较大,数字普惠金融指数标准差为68.76,说明我国31个省(地区)在这方面有着较大的差异。对外开放水平的变异系数是1.04,是最大的,说明各地区对外开放水平的差异极大,因为有些地区的政策使对外开放水平有极大的差异。

表2 描述性统计

四、实证分析

(一)模型设定

采用 31个省(地区)的面板数据进行回归分析,基础模型如下:

对每个变量求对数,用新生成的变量建立模型。在这个模型中,yit表示每个地区第t个年份的人均可支配收入,其中i和t分别表示个体和时点,β表示回归系数,ε为误差项。

(二)模型检验

1.模型选择性检验

设定显著性水平为5%,首先通过面板设定检验,在普通最小二乘回归与混合效应模型中选择一个最优模型,构建F检验统计量。F值为438.93,临界值为1.47,认为有个体时点效应。接着做LM检验,个体固定效应检验中F值为123.91,临界值为1.5134。时点固定效应检验中F值为1.54,临界值为2.05,认为有个体固定效应。最后进行Hausman检验,统计量的值为18.19,p值为0.0111,最优模型为个体固定效应模型(详见表3)。

表3 模型估计结果

2.模型稳健性检验

固定效应模型为最优模型,但模型是否已经稳健,必须进行稳健性检验。这里采用比较常用的聚类稳健固定效应方法进行估计,可以得出FE1的参数与FE2的参数一致,没有变化。只有财政支出水平的系数不显著,说明个体固定效应模型能够满足稳健性要求。

3.内生性检验

由于自变量与因变量之间可能存在内生性,所以需要继续进行内生性检验。平均每一营业网点服务人口会对数字普惠金融产生正向影响,但这一变量不会直接影响因变量的收入,所以它作为工具变量。其中,Cragg-Donald Wald F statistic是111.419,大于10。弱工具量检验F值为30.152,大于10%偏差下的23.109。在内生性检验中Robust regression F 统计量为4.303,P值为0.0391,说明不存在内生性,这两个变量是单向影响的关系。

(三)结果分析

在1%的显著水平下,通过了t检验,数字普惠金融指数与各省农村居民收入水平显著正相关。数字普惠金融指数每增加1个单位,农村居民收入水平的对数平均增加0.272个单位。地区经济发展水平也能拉动农村居民收入的增长,经济发展水平每增加1个单位,农村居民收入的对数平均增加0.631个单位。因产业结构是第二产业与第三产业的增加值,所以与农村居民收入负相关。产业结构每增加1个单位,农村居民收入的对数平均减少0.0847个单位。

综上所述,自变量确实会对因变量的发展产生影响,使各省农村生活产生差异,两者的关系不会受时间的影响,而是由于个体的不同造成对各省作用大小的不同。应该重视在农村地区发展数字普惠金融,尤其是落后的地区,要紧跟时代发展趋势,利用数字的力量带动农民提高收入,改善生活条件。

五、建议

一是加强宣传推广。大多数农村居民依然偏爱储蓄,认为把钱存在银行里最安全,对数字普惠金融这样的新事物难以接受,工作人员要向农村居民讲解相关知识,改变农民的原有观念。

二是提高数字普惠金融信息管理。不法分子盗用客户信息的事情时有发生,给客户的利益造成一定损害,导致农民对数字化产品有较大的疑虑。相关部门需要加强信息管理,保障用户信息安全和质量,减少农民被诈骗的担忧。

三是加强基础设施建设和信用信息体系建设。由于城市基础设施建设较好,城市居民办理数字普惠金融业务较方便,而农民在基础设施建设不健全的农村,办理数字普惠金融业务有较多不便,所以要通过完善基础设施建设的方式给其创造良好发展空间,使其更快发展。

四是提高各地区的创新能力,激发市场的主观能动性。生活条件逐渐变好的农村居民会产生新的需求,且他们的需求和城市居民不一样,所以要创新金融产品,尽可能符合农民的利益,吸引更多的人。