表外数据资源披露与资本市场资源配置效率★

——基于文本分析的经验证据

2023-02-15李祁恒吴武清谭凯洪

李祁恒 吴武清 谭凯洪

(中国人民大学商学院)

一、引言

目前,将数据资源视为生产要素、充分释放数据资源价值已成为国家战略。2019年10月,党的十九届四中全会首次将数据列为生产要素,提出要“健全劳动、资本、土地、知识、技术、管理、数据等生产要素由市场评价贡献、按贡献决定报酬的机制”。2020年3月,中共中央、国务院发布了《关于构建更加完善的要素市场化配置体制机制的意见》(简称“意见”),意见单独列出加快培育数据要素市场的方式,指出要提升社会数据资源价值,培育数字经济新产业、新业态和新模式。同年10月,党的十九届五中全会发布了《关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》(简称“建议”),建议再次确立了数据要素的市场地位,提出要“推进土地、劳动力、资本、技术、数据等要素市场化改革,健全要素市场运行机制,完善要素交易规则和服务体系”。2022年6月,习近平总书记召开的中央全面深化改革委员会第二十六次会议中,审议通过了《关于构建数据基础制度更好发挥数据要素作用的意见》。这些政策表明,重视数据资源价值、研究数据资源问题已成为实务界和理论界的紧要任务。

然而,与国家战略对数据资源高度重视形成鲜明对比的是,企业财务报表却忽视了数据资源的披露,导致会计信息相关性下降(黄世忠等,2020;张新民和金瑛,2022)。换言之,企业财务报告中的资产负债表、利润表以及现金流量表三大报表均未明确列示数据资源项目及其金额,从而投资者难以从财务报表中获取企业数据资源的相关信息,投资者面临较为严重的信息不对称问题。而信息不对称程度的增加又会导致逆向选择和道德风险问题,进而影响资本市场资源配置效率,阻碍实体经济健康发展。

那么,企业财务报告中关于数据资源的文本信息披露是否有助于投资者获取更多与企业数据资源相关的信息,缓解投资者的信息不对称程度,从而提高资本市场资源配置效率?本文认为,这一假说有可能成立,原因在于:企业财务报告不仅包含财务报表,还包含大量文本信息。这些文本信息能够在一定程度上弥补财务报表披露不足的问题,降低投资者的信息不对称程度。当然,由于企业财务报告披露数据资源的文本信息较为零散,投资者未必会对这些零散的信息有所反应,因此该假说也可能不成立。这表明该假说具有张力(Tension),需要通过实证研究进行检验。值得注意的是,本文并没有按照危雁麟等(2022)的研究,将数据资源称为数据资产,这是因为在会计学中,资产是一个定义严格的概念,文本词频信息只能反映数据资源状况,而不一定能够反映数据资产状况。具体而言,根据《企业会计准则——基本准则》(2014),资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源,所以如果要将数据资源确认为数据资产,首先需要明确数据资源的权属及其价值相关性。而目前,数据资源的权属及其价值相关性均难以确定,是法学、经济学、财务学、会计学等领域研究的前沿问题,为遵从定义严谨性,本文使用数据资源一词代替数据资产一词。

为了检验上述假说,本文以2010—2019年A股上市公司为研究样本,实证检验企业年报中数据资源披露程度与资本市场资源配置效率的关系。研究发现,企业年报中数据资源披露程度越高,企业权益资本成本越低,表明数据资源披露有助于提高资本市场资源配置效率。稳健性检验发现,无论是使用倾向得分匹配、熵平衡匹配,还是替换变量衡量方法、延长样本期间,主回归结果均较为稳健。使用企业市场价值作为代理变量进行机制检验,发现数据资源的披露提高了投资者对企业未来发展的预期,进而降低企业权益资本成本。

二、理论分析与研究假说

数字经济时代的当前,数据资源的企业价值创造功能正在被越来越多文献所关注和检验。例如,谢康等(2020)结合企业问卷调查和国泰安数据库收集数据,实证检验了企业大数据资源对产品创新绩效的影响。研究发现,企业大数据资源与产品创新绩效二者呈现正相关关系,且大数据分析、组织学习和惯例更新是二者关系的完全中介,表明大数据分析能力是数据资源创造价值的重要前提。张叶青等(2021)通过对A股上市公司年报进行文本分析,构建了企业大数据应用指标,并基于此检验了企业大数据应用的影响因素和经济后果。研究发现,企业规模、有形资产比例、盈利能力以及地区市场化程度均会影响企业大数据应用程度。此外,企业大数据的应用能显著提高企业生产效率和研发投入,进而提高企业市场价值。相似地,钞小静和王宸威(2022)通过对制造行业上市公司2011—2020年的年报数据进行文本分析发现,数据要素能够增加企业研发创新和促进企业生产协同,进而提高企业全要素生产率,促进企业高质量发展。蔡继明等(2022)基于广义价值论模型发现,通过数据的初始存量以及处理数据和生产产品时所投入的劳动等途径,数据可以提高绝对生产力,是价值创造的重大源泉。总而言之,上述研究表明,数据资源作为备受关注的生产要素,正在为企业发挥着日益重要的价值创造功能。

由于数据资源具有价值创造功能,因此数据资源的披露能够帮助投资者获取公司更丰富的与数据资源价值相关的信息,缓解投资者与企业之间的信息不对称程度,降低投资者信息风险,进而降低企业权益资本成本,提高资本市场资源配置效率。实际上,尽管关注数据资源披露经济后果的文献较为匮乏,但研究其他信息披露与权益资本成本的文献却较为丰富。例如,Botosan(1997)的经典文献指出,企业在年报中的自愿性信息披露程度越高,企业权益资本成本越低。当分析师关注程度较高时,二者之间的关系不显著,表明年报自愿性信息披露能够在信息不对称较为严重的情况下帮助投资者更好地了解企业。吴红军(2014)从环境披露视角,研究发现企业环境信息披露水平与环境绩效正相关,与权益资本成本负相关,说明企业披露环境信息向外界传达了利好信号,提高了企业声誉。黄建元和靳月(2016)从社会责任报告的角度,研究发现独立的社会责任报告有助于降低企业权益资本成本。王冰洁和刘振涛(2017)从管理层业绩预告披露视角,提出管理层作为内部人,对企业经营状况有更清晰的了解,因此其业绩预告有助于降低投资者信息不对称程度,从而影响企业权益资本成本。通过实证研究,他们证明了这一观点,即管理层业绩预告消息的利好程度越高,权益资本成本越低,且强制性披露制度下二者之间的关系更加显著。王雄元和高曦(2018)从风险信息披露视角,研究发现年报风险披露长度越长,企业权益资本成本越低,说明风险信息的披露有助于降低投资者对企业未来风险的不确定性预期,因而要求更低的风险溢价。傅传锐和王美玲(2018)则对智力资本信息披露进行研究,通过使用内容分析法对企业年报进行编码,他们发现智力资本信息披露的增加有助于降低企业权益资本成本。蔡贵龙等(2022)使用了投资者互动平台数据,研究发现投资者与上市公司互动能够降低投资者信息整合成本,缓解投资者与企业之间的信息不对称程度,从而降低企业权益资本成本。

根据上述文献,本文认为,当前数字经济高速发展,数据资源价值凸显,但是财务报表仍未明确披露数据资源科目及其金额。在这种情况下,投资者在估计企业数据资源的价值、进而预测企业价值时会面临着比传统估值更为严重的信息不对称问题。而当企业在其财务报告中通过文本方式自愿披露数据资源时,投资者能够更容易获得企业与数据资源价值相关的信息,投资者与企业之间的信息不对称程度下降,投资者面临的信息风险下降,其要求的资本风险溢价下降,从而企业权益资本成本下降(Easley和O'Hara,2004)。综上,本文提出如下假说:

H1:其他条件保持不变时,企业数据资源披露程度越高,企业权益资本成本越低。

三、研究设计

(一)模型构建

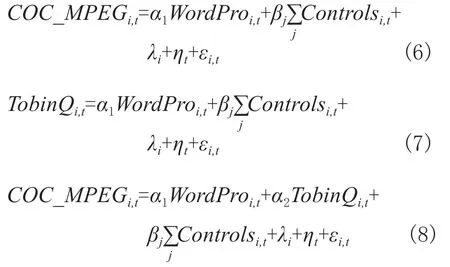

为了检验上述假说,本文参考危雁麟等(2022)、蔡贵龙等(2022)的研究,构建了如下回归模型:

模型(1)中,COC_MPEGi,t表示企业权益资本成本,该指标是反映资本市场资源配置效率的常用指标(姜付秀等,2008;蔡贵龙等,2022)。参考Easton(2004)、蔡贵龙等(2022)的研究,同时考虑到PEG模型是MPEG模型的特殊形式,本文主回归主要使用MPEG模型计算企业权益资本成本,同时在稳健性检验中分别使用PEG模型、OJN模型进行分析。WordProi,t表示企业数据资源披露程度,参考危雁麟等(2022),该指标的计算方法为企业年度财务报告中,与数据资源相关的、经相似度加权平均的词频与文本总词频(不包含英文和数字)之比。Controlsi,t表示控制变量的集合。λi表示企业固定效应,ηt表示年份固定效应;εi,t为随机扰动项。上述的变量具体计算方法可参见本文主回归变量定义部分。

本文主要关注WordProi,t变量的系数,若该系数显著为负,表明企业数据资源披露程度越高,其权益资本成本越低,从而验证了数据资源的披露具有信息效应,即数据资源的披露能够缓解投资者与企业之间的信息不对称,降低投资者信息风险,提高资本市场资源配置效率。

(二)主回归变量定义

1.被解释变量

本文主回归被解释变量为企业权益资本成本,主要使用MPEG模型计算。具体而言,参考Easton(2004)、毛新述等(2012)的研究,主回归中企业权益资本成本的计算公式如下:

其中,COC_MPEG为权益资本成本,EPS1、EPS2分别为分析师对企业未来一期、两期的每股收益预测值,DPS1为分析师对未来一期的预期每股股利k×EPS1,k为过去3年的平均股利支付率的平均值,P0为期末股价。

2.解释变量

本文主回归解释变量为数据资源披露程度。参考危雁麟等(2022)的研究,首先,本文将“数据资产”和“数据资源”确定为种子词。此外,由于现有文献在讨论数据资源和数据资产话题时,往往还会使用数据要素一词(谢康等,2020;蔡继明等,2022),因此本文亦将“数据要素”确认为种子词。其次,通过WinGo(文构)数据库深度学习相似词功能,本文筛选出上述种子词的相似词,并只保留与种子词相似度为0.5以上的相似词。根据WinGO(文构)数据库说明书,相似词的识别方法为:使用词向量(Word Embedding)模型对大量分词后的财经文本进行训练,构建出词语相似度计算模型,然后使用该模型来计算种子词与其他词语的相似度大小。一般而言,与种子词相似度越大的词语,其使用语境、语义与种子词越相近,越能客观、全面地反映所要代理变量的特征。接着,本文从WinGo(文构)数据库中提取了种子词及其相似词在上市公司年度财务报告中的词频信息,以及上市公司年度财务报告中的总词频信息。最后,根据如下公式,本文计算出数据资源披露程度WordPro:

式(3)中,Freqi,t,j表示i公司第t年年报中词语j出现的频率;Similarityi,t,j表示词语j与种子词的相似度,其中种子词的相似度定义为1;SumFreqi,t表示年报总词频(不含英文和数字)。

3.控制变量

参考肖作平(2016)、危雁麟等(2022)、蔡贵龙等(2022)的研究,本文主回归的控制变量包括企业规模(Size)、资产负债率(Lev)、现金流(Cash)、资产周转率(ROA)、董事会规模(BoardSize)、独董比例(Independ)、第一大股东持股比例(FirstShare)以及机构投资者持股比例(Institute)。此外,为了控制不随个体变化的内生性特征和不随时间变化的内生性特征,本文还控制了时间固定效应和企业个体固定效应。

主回归变量定义见表1。

表1 主回归变量定义

(三)样本选择与数据来源

本文主回归以2010—2019年A股上市公司为初始样本,然后进行如下处理:(1)剔除金融股;(2)剔除ST、*ST等特殊处理股;(3)剔除数据缺失的样本。完成样本选择后,最终得到2806个公司16 921个“公司—年度”样本。

本文的数据分为文本数据和结构化数据。其中,文本数据是指数据资源披露的数据,其来源于WinGo(文构)数据库;结构化数据是指公司财务、公司治理、分析师预测等数据,其来源于CSMAR(国泰安)数据库和Wind(万得)数据库。为了防止极端值对回归结果的影响,本文对所有连续变量进行1%和99%分位的Winsorize缩尾处理。

四、实证分析

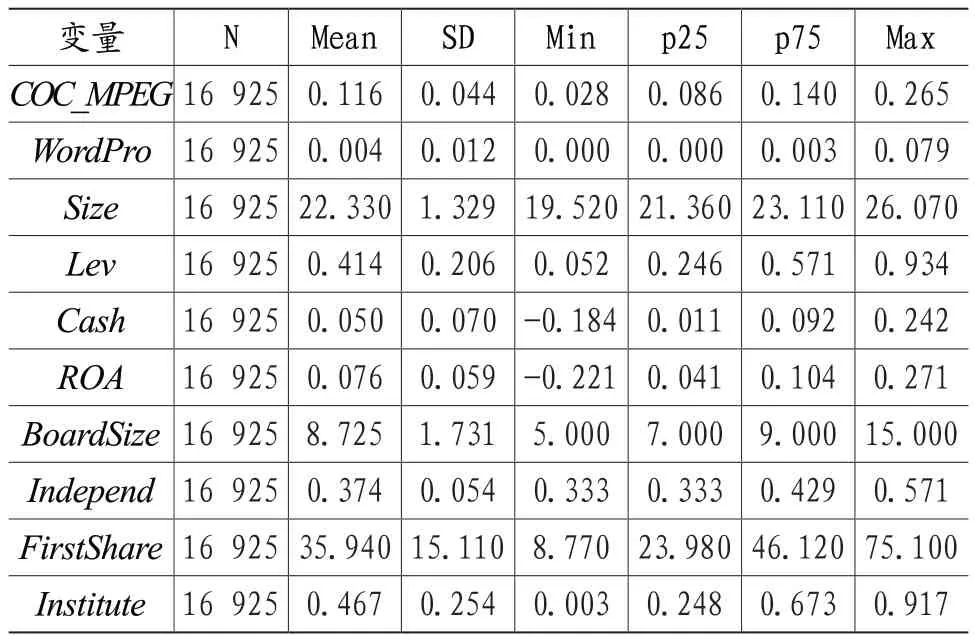

(一)描述性统计

表2报告了本文主要变量的描述性统计结果。由表2可知,COC_MPEG的均值为0.116,标准差为0.044,表明中国上市公司权益资本成本平均约为11.6%,且不同公司的权益资本成本存在一定的差异。WordPro的均值为0.004,与危雁麟等(2022)的统计结果相比,本文刻画上市公司数据资源信息平均披露程度更大,这主要是因为本文增加了“数据要素”一词作为种子词。此外,WordPro的最小值以及25%分位数均为0,表明中国上市公司数据资源信息披露程度总体较低。

表2 主要变量描述性统计

(二)相关性分析

表3展示了本文主要变量的相关性分析,其中主对角线上方为Spearman相关系数,下方为Pearson相关系数。由表3可知,WordPro与COC_MPEG的Spearman相关系数为-0.075,Pearson相关系数为-0.083,两者均在1%水平上显著为负,表明WordPro与COC_MPEG负相关,为本文假说的检验提供了初步证据。

表3 主要变量相关性分析

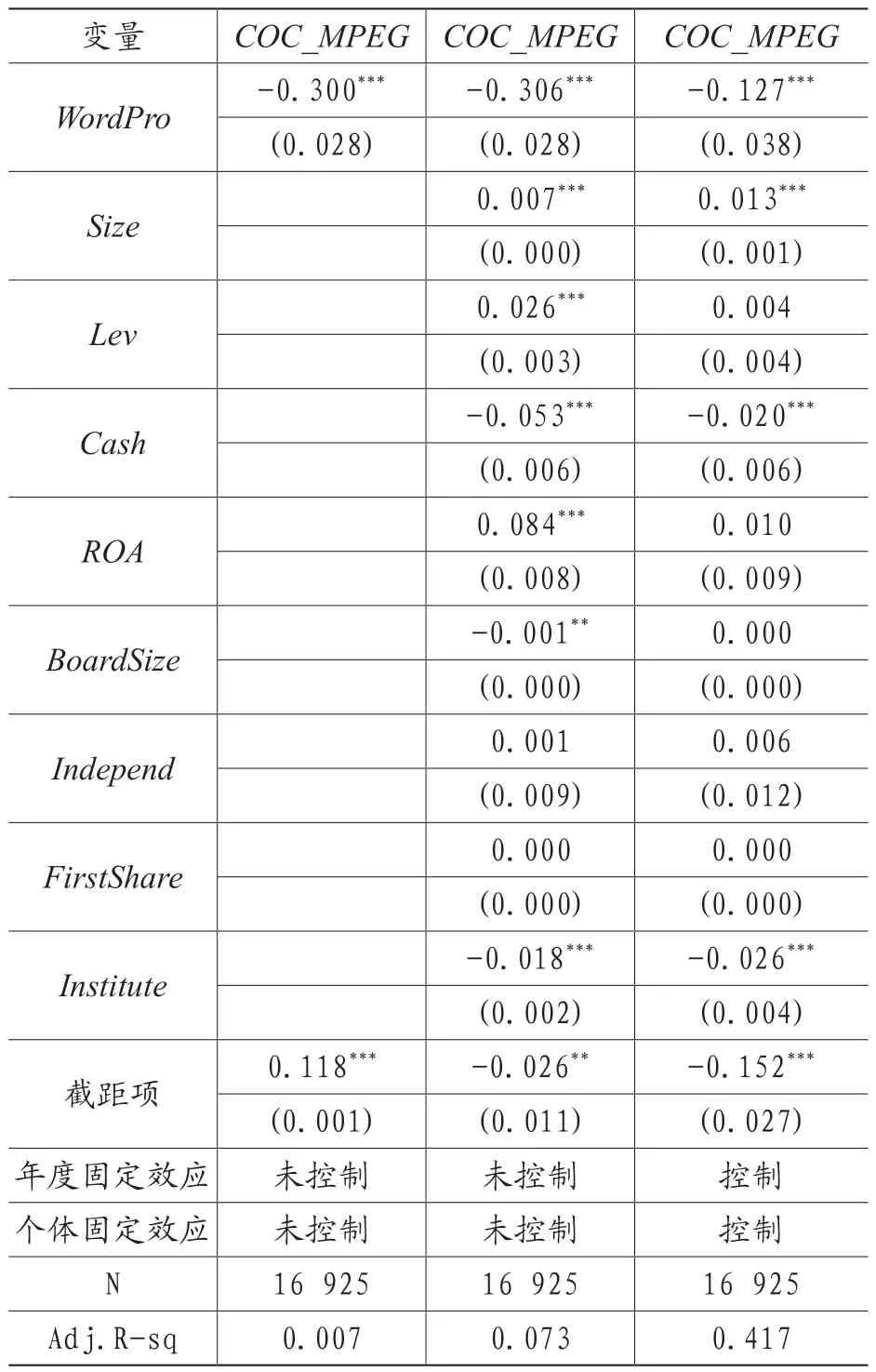

(三)主回归分析

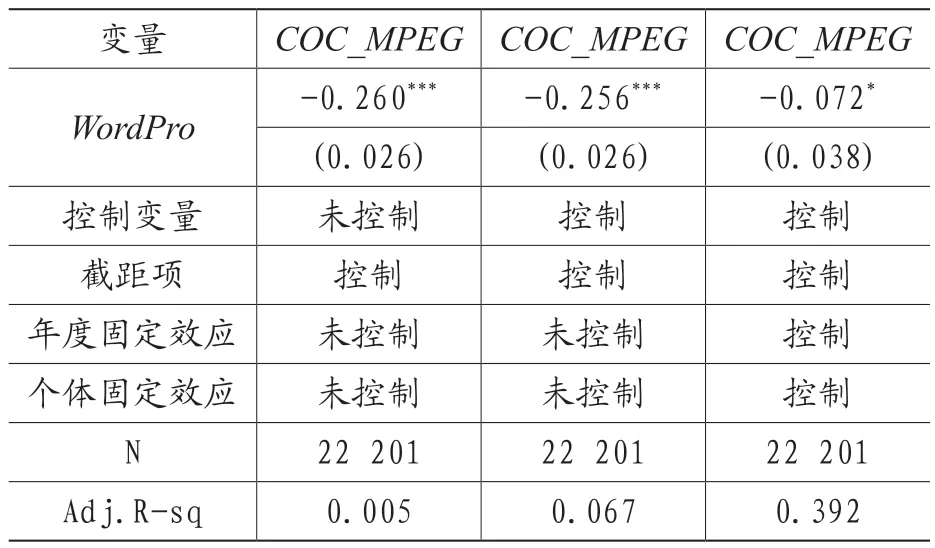

表4列示了本文主回归结果。其中第一列是单变量回归结果,第二列加入公司基本面和公司治理维度的控制变量,第三列加入个体固定效应和年份固定效应。由表4可知,三列WordPro的系数均显著为负,表明数据资源披露有助于降低企业权益资本成本,假设1得证。对于经济意义,第三列WordPro的系数为-0.127,而由描述性统计可知COC_MPEG和WordPro的标准差分别为0.044和0.012,因此数据资源披露词频(单位:%)每增加一个标准差,企业权益资本成本下降3.4%(0.127×0.012/0.044)。

表4 主回归结果

(四)稳健性检验

1.样本匹配

为了缓解内生性问题,本文使用倾向得分匹配和熵平衡匹配进行稳健性检验。对于倾向得分匹配,本文首先将数据资源披露程度大于行业-年度平均值的样本设置为处理组,然后使用logit模型,将处理组虚拟变量设置为因变量,主回归中的控制变量和行业固定效应设置为协变量,在共同取值范围内进行1:1~1:5最近邻卡尺、可放回的逐年匹配,最后使用匹配样本重新回归。对于熵平衡匹配,参考Hainmueller(2012)、Francoeur等(2022),本文将主回归中的控制变量、年度固定效应和行业固定效应作为匹配的协变量,并在匹配完成后进行加权回归。样本匹配回归结果如表5所示,由表5可知,WordPro的系数均显著为负,表明基准回归结果较为稳健。

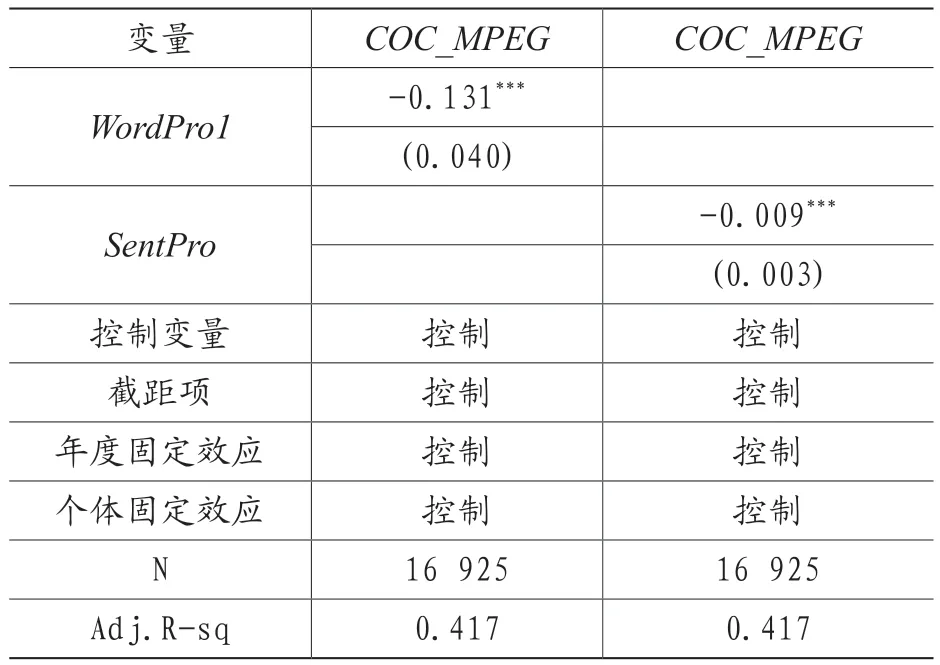

2.替换解释变量衡量方法

其次,本文还替换了解释变量衡量方法,并将新指标重新回归其中,WordPro1的计算方式为“相似度加权词频/文本总词频”,SentPro的计算方式为“相似度加权句频/文本句频(除含有英文和数字的句频)”。回归结果如表6所示,WordPro1的系数均显著为负,表明基准回归结果较稳健。

表6 替换解释变量衡量方法结果

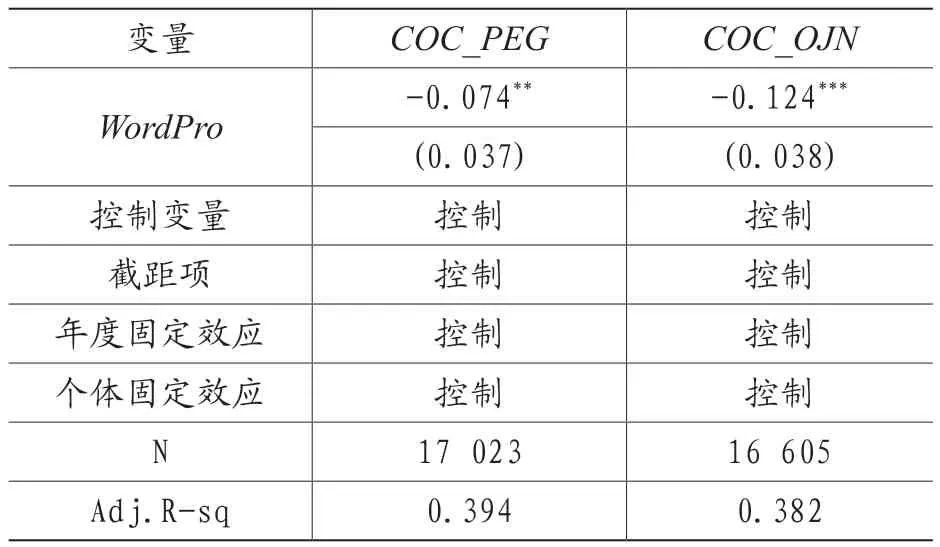

3.替换被解释变量衡量方法

接着,本文替换被解释变量衡量方法并重新进行回归。其中,参考Easton(2004),PEG模型COC_PEG的计算公式为:

式(4)中,EPS1、EPS2分别为分析师对企业未来一年、两年的每股收益预测值,P0为期末股价。与MPEG模型相比,PEG模型将未来一期的每股股利DPS1设置为0,因此是MPEG模型的特殊形式。

而参考Ohlson和Juettner-Nauroth(2005),OJN模型COC_OJN的计算公式为:

式(5)中,参考肖作平(2016),本文将r-1设置为0.05,其他变量定义与主回归相同。

回归结果如表7所示,由该表可见,无论是使用PEG模型还是OJN模型计算权益资本成本,解释变量WordPro的系数均显著为负,表明主回归结果较稳健。

表7 替换被解释变量衡量方法结果

4.延长样本期间

最后,本文还将主回归样本期间延长为2007—2021年,样本期间涵盖了2008年金融危机以及2020年新冠疫情。由表8可见,尽管延长期间后的样本噪音较大,解释变量系数仍显著为负,表明主回归结果较稳健。

表8 延长样本期间结果

五、机制检验

数据资源披露通过何种机制影响权益资本成本?本文认为,数据资源的披露能够帮助投资者获取公司更丰富的与数据资源价值相关的信息,降低投资者信息风险,进而降低企业权益资本成本,提高资本市场资源配置效率。

为了检验投资者是否获得了更丰富的与数据资源价值相关的信息,本文使用企业市场价值作为中介变量进行检验。之所以使用企业市场价值,是因为该指标代表了投资者对企业未来发展的预期,当投资者获取了企业披露的数据资源信息,其对企业未来发展更乐观,从而企业股价越高,企业市场价值越大。参考Baron和Kenny(1986)、Ferreira和Matos(2008)的研究,本文首先计算企业市场价值,其公式为:ln((股权市场价值+负债账面价值)/总资产),然后按照如下模型逐步检验:

回归结果如表9所示,数据自愿披露有助于提高企业市场价值,进而降低企业权益资本成本。

表9 机制检验结果

六、研究结论与建议

本文以2010—2019年A股上市公司为研究样本,实证检验企业年报中数据资源披露程度与资本市场资源配置效率的关系。研究发现,企业年报中数据资源披露程度越高,企业权益资本成本越低,表明数据资源披露有助于提高资本市场资源配置效率。稳健性检验发现,倾向得分匹配、熵平衡匹配,还是替换变量衡量方法、延长样本期间,主回归结果均较为稳健。机制检验发现,数据资源的披露提高了投资者对企业未来发展的预期,进而降低企业权益资本成本。

根据研究结论,本文提出如下政策建议:(1)对于企业而言,增加数据资源信息披露,以降低权益资本成本,缓解融资约束。(2)对于投资者而言,充分挖掘企业披露文本中包含的数据资源情况,以降低自身的信息不对称程度,降低数据经济时代的信息风险,提高投资效率。(3)对于政策制定者而言,积极研究与制定数据资源披露规则,比如如何增加数据资源的文本披露内容,如何将数据资源记入报表等,以提高资本市场资源配置效率,促进资本市场与实体经济高质量发展。