信达证券、凌玮科技、格力博

2023-01-14

本次发行股票数量32430万股A股新股,占公司发行后的总股本324300万股的10.00%。本次公开发行募集资金扣除发行费用后,将全部用于补充公司资本金。

本公司从事的业务包括:证券经纪;证券投资咨询;与证券交易、证券投资活动有关的财务顾问;证券承销与保荐;证券自营;证券资产管理;融资融券;代销金融产品;证券投资基金销售;证券公司为期货公司提供中间介绍业务。同时,本公司通过控股子公司信达期货、信风投资、信达创新、信达澳亚和信达国际分别从事期货业务、私募投资基金业务、另类投资业务、基金管理业务和境外业务。其中,境外业务主要包括境外资产管理、企业融资和销售及交易等。

公司控股股东为中国信达,中国信达主业为从事不良资产经营,在全国设有33家分公司。除信达证券外,中国信达拥有从事金融服务、地产等业务的平台子公司南洋商业银行、金谷信托、信达金融租赁、信达香港、信达投资、中润发展等,并持有煤炭、化工等行业一些骨干企业数百亿元的债转股权。在中国信达实现转型发展的过程中,公司扮演着极为重要的角色,公司是中国信达金融服务板块优先发展的成员之一,是中国信达实施大资产管理业务的重要平台,是中国信达联结国内资本市场的重要纽带。

公司作为中国信达子公司市场化改革的首个试点,按照市场化原则不断地进行体制机制创新,为各项业务的开拓发展提供了有利的经营环境。公司不断完善以目标责任制和行业对标为核心的考核体系,将业務发展目标落到实处,形成能上能下的内部机制。公司建立了市场化人才管理机制,引进关键岗位人才,带动公司业务发展。公司持续优化激励机制,实行与经营结果、合规风控挂钩的差异化薪酬制度,提升关键岗位引进人才的竞争优势。公司积极推进集约化经营,加强中后台部门集中管控,增强中后台部门协作意识,提高运营效率,为公司整体业务发展持续护航。

经过多年挖掘、精心培育,并依托中国信达良好的网络和资源,公司与国有大中型企业、地方企业、著名民营企业建立了良好的长期合作关系,在国有大中型企业资产重组和资产证券化方面的竞争优势正在形成,在金融、煤炭、能源、医药、化工、电子设备制造等行业积累了较为丰富的经验,形成了涵盖股权融资、债券融资、混合融资、并购重组和综合财务顾问等全投资银行业务链的金融服务体系。

募投项目匹配性:公司首次公开发行股票并上市将有利于公司增加资本并补充公司营运资金,从而有效地优化收入结构,加快新业务发展,培育新的利润增长点,增加公司各项业务的竞争实力,以优良的业绩努力为股东创造良好的回报。

与行业和公司业务有关的风险、管理风险、其他风险。

(数据截至1月13日)

发行人本次拟向社会公众公开发行不超过2712万股人民币普通股,占发行后总股本的比例约为25%。本次募集资金扣除发行费用后,拟投资项目如下:年产2万吨超细二氧化硅气凝胶系列产品项目、总部和研发中心建设项目。

公司的主营业务是纳米二氧化硅新材料的研发、生产、销售,涂层助剂及其他材料的销售。经过多年发展,公司现已成为国内消光用二氧化硅领域龙头企业,是纳米二氧化硅行业知名生产企业之一,国内行业标准的牵头起草单位,中国涂料行业十佳原材料供应商。

公司目前在国内建立了完善的营销网络,在广州、天津、上海、成都、重庆、长沙、佛山和东莞等多个城市设立了销售网点,营销网辐射华北、华东、华中、华南及西南片区。此外,公司的技术中心下设了应用中心,配备高级应用工程师专门从事技术咨询服务,响应客户技术需求。区域营销网的构建,能让公司的业务员下沉到客户所在地,相比竞争对手更快速地了解客户的生产状态及最新需求,配合应用工程师的专业技术能力支持,为客户提供更贴身及时的服务。快速的客户响应能力亦是公司近年来持续实现国产替代的重要竞争力所在。

公司推出的消光剂、吸附剂、防锈颜料、开口剂等产品深受客户的喜爱,并荣获了十佳涂料原料商、最佳消光粉民族品牌、荣格技术创新奖、涂料行业科技创新产品奖等行业大奖,具有一定的品牌效应。公司致力于成为国内纳米二氧化硅行业的领军企业,未来公司将稳步拓展二氧化硅细分版图,在更大的范围内与客户进行深度合作,通过业务拜访、口碑营销、参加行业展览和协会论坛、网络推广等方式对产品进行宣传,增加用户黏性,提高公司知名度及社会影响力,加强公司在新兴细分市场的竞争力,巩固公司的行业领先地位。

公司目前已通过国内ISO14001:2015质量管理体系认证,公司产品各项指标符合国际认证及环保标准,产品已符合欧盟RoHS指令和REACH法规,产品技术指标已达到世界权威的性能标准。公司根据牵头制定的行业标准设计了更高标准的产品质量控制体系,在产品研发、工艺设计、原材料采购、产品制造和质量控制检测等各个环节均制定严格的标准。

本次募集资金的投资项目紧密围绕公司主营业务开展,增加公司研发能力和纳米二氧化硅产品的生产能力,增强公司的核心竞争力,提升公司产品的市场占有率,巩固和提高公司在中高附加值纳米二氧化硅领域的市场地位,进一步增强公司的盈利能力和持续发展能力。

创新风险、技术人员流失风险、经营风险、管理风险、财务风险、法律风险、发行失败风险、募集资金投资项目风险、信息引用风险及前瞻性描述风险。

(数据截至1月13日)

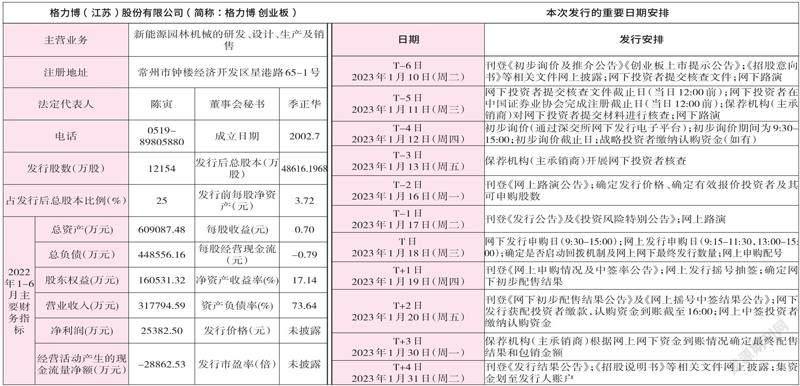

公司申请公开发行不超过12154万A股(超额配售选择权行使前)。公司本次募集资金投资项目围绕主营业务进行,扣除发行费用后将按照轻重缓急投资于以下项目:年产500万件新能源园林机械智能制造基地建设项目、年产3万台新能源无人驾驶割草车和5万台割草机器人制造项目、新能源智能园林机械研发中心建设项目、补充流动资金及偿还银行贷款项目。

公司自2007年开始从事新能源园林机械的研发、设计、生产及销售,是全球新能源园林机械行业的领先企业之一。公司以自有品牌销售为主,产品按用途可分为割草机、打草机、清洗机、吹风机、修枝机、链锯、智能割草机器人、智能坐骑式割草车等。

多年来,公司着力培育自身独特的跨国运营能力,初步形成以中国智造为核心,拥有国际化市场、国际化品牌、国际化团队的全球运营体系。公司先后在美国、加拿大、德国、瑞典、俄罗斯、英国等地建立起超过300人的本土化运营团队,从事市场开发、供应链管理、售后服务、产品研发等多项业务。公司在北美和欧洲的高层管理人员均拥有资深的行业背景以及丰富的跨国企业管理经验,运营团队充满活力。

作为新能源园林机械行业的先行者,多年以来,公司在研发和设计能力方面持续投入大量资源,在中国、美国及瑞典设立了具有高度协同能力的专业化研发中心。截至报告期末,公司全球研发及技术人员超过1000人,拥有国内外专利1463项(其中发明专利125项)。公司在电机控制及系统控制、电池包、电池充电器、智能及IoT等方面积累了一系列核心技术,公司得以持续设计并研发出质量优异的产品,并奠定公司在新能源园林机械行业的领先地位。公司积极探索物联网、人工智能、无人驾驶等新兴技术与园林机械产业的融合,已开发出智能割草机器人、智能坐騎式割草车等产品并已具备量产能力。公司推出的锂电商用零转向割草车获得2018年美国PTIA专业工具创新奖,公司研发并投入市场的锂电全地形车获得2020年美国PTIA专用工具创新奖。

年产500万件新能源园林机械智能制造基地建设项目将使公司产能得到大幅提升,提高产品质量的同时有利于发挥规模经济效应、保持成本控制优势,并依托研、产、销方面的行业优势,确保公司在激烈的竞争中保持较强的竞争实力。年产3万台新能源无人驾驶割草车和5万台割草机器人制造项目有利于优化公司产品结构、提高抗风险能力及盈利能力,是公司及时响应下游市场需求变化的有力措施。新能源智能园林机械研发中心建设项目有利于提升公司现有主营产品的品质和技术含量。

创新风险、技术风险、经营风险、内控风险、财务风险、法律风险、发行失败风险、募集资金投资项目风险、其他风险。

(数据截至1月13日)