当前“股汇共振”与七年前不同

2023-01-13管涛

管涛

图/视觉中国

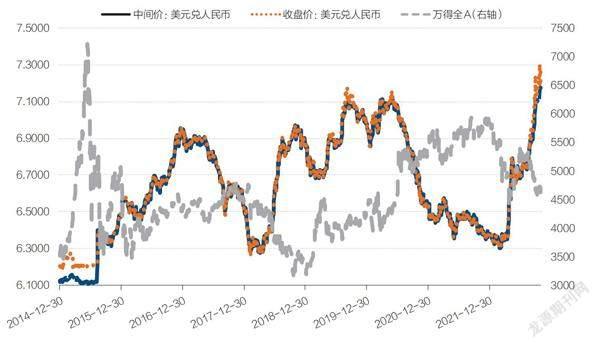

今年人民币汇率走出了宽幅震荡行情,自3月初由6.30比1冲高回落以来到10月底,8个月时间累计调整了10%以上。

类似级别的调整于2018年4月初起也有过一次,当时由6.28到10月底跌至整数位附近,7个月时间累计回调约10%。不过,与本次调整相比仍有不及。上次跌破整数关口,到2020年5月底跌至2008年全球金融海啸以来新低,耗时26个月,这次仅仅耗时8个月。迄今为止,境内外汇市场表现与上次调整如出一辙,且市场韧性更加彰显。虽然期间出现了“股汇共振”,但性质与七年前有天壤之别。

投资者与其关注人民币汇率的涨跌,还不如关心驱动汇率涨跌的相关因素对其他金融资产价格的影响。

上次触发人民币汇率调整的背景之一是,2015年“8·11”汇改初期,中国遭遇了高烈度的资本流动冲击,到2016年底人民币汇率跌至“7”附近,外汇储备临近破3万亿美元边缘(见图1)。当时,市场激辩保汇率还是保储备。但是,通过引入逆周期调节因子,完善中间价报价机制,2017年人民币汇率止跌反弹将近7%,外汇储备也不跌反涨上千亿美元。这打破了人民币单边走势和预期,实现了“8.11”汇改的成功逆袭,央行、外汇局由此回归监管政策和汇率政策中性。

2018年一季度,人民币汇率延续了2017年初的升值走势。4月初起,随着美元指数反弹、经贸摩擦升级和中美货币政策分化,人民币汇率震荡走低,到10月底再度跌至整数位附近。之后,对外经贸摩擦打打谈谈,人民币汇率有涨有跌、双向波动,但总体走弱。2019年8月,因为经贸谈判再陷僵局,人民币汇率应声破“7”,打开了可上可下的弹性空间,汇率市场化程度显著提高。接着,2020年初新冠肺炎疫情突然暴发,中国央行率先进入抗疫模式,叠加其他因素的影响,人民币汇率再度承压。直至当年6月初起,在疫情防控好、经济复苏快、中美利差大、美元走势弱等多重利好支撑下,人民币汇率重新走强,到年底7个月时间累计升值将近10%(见图1)。

常言讲,“人民币汇改,机制比水平更重要”。这里的“机制”指的是人民币汇率市场化形成机制,即让市场在汇率形成中发挥越来越大的作用。正常的外汇市场应该是“低(升值)买高(贬值)卖”,即人民币升值的时候,买外汇的多、卖外汇的少;人民币贬值的时候,卖外汇的多、买外汇的少。像2016年底那样,人民币越跌,市场越抢购和囤积外汇,那是外汇市场失灵。将升贬值等同于升贬值压力和预期,属于典型的“刻舟求剑”,还停留在不成熟、不健康的外汇市场发展阶段和运行状态。

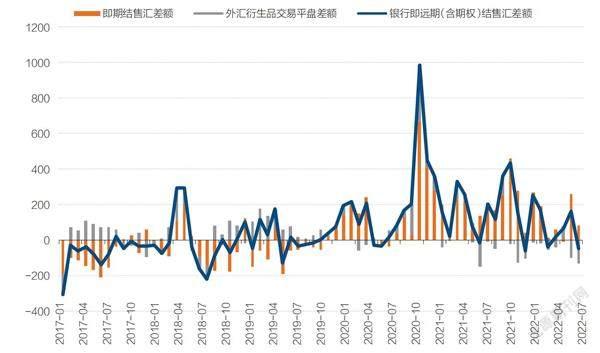

2018年4月至2020年5月间,尽管人民币持续承压,但境内外汇供求保持基本平衡。期间,反映境内主要外汇供求关系的银行即远期(含期权)结售汇(以下简称银行结售汇)累计顺差986亿美元,其中10个月为逆差,月均逆差85亿美元,16个月为顺差,月均顺差115亿美元;2017年1月至2018年3月人民币升值期间,银行结售汇累计逆差978亿美元,其中仅有2017年8月顺差18亿美元。可见,2018年4月至2020年5月间,境内并未出现严重的外汇供不应求,相反,还是结售汇顺差月份占优,月均规模也占优。特别是2019年8月至12月和2020年2月至7月人民币破“7”的11个月,其中5个月为逆差,平均逆差29亿美元,其他6个月为顺差,平均顺差103亿美元(见图2和图1)。

市场再度跌至整数关口附近乃至跌破整数关口,也未再现贬值恐慌。鉴于远期履约是前期远期结售汇签约到期形成的,如果市场主体对人民币汇率有预期,反映的也是其之前的判断。为更好反映即期市场结售汇意愿变化,故从银行代客结售汇中剔除了远期结售汇履约额。2018年4月至2020年5月間,剔除远期履约的银行代客收汇结汇率平均为57.7%,付汇购汇率平均为59.1%,分别较2017年1月至2018年3月升值期间的均值高出0.8和1.9个百分点,这反映了市场主体总体是“逢高结汇”。即便同期购汇动机有所增强,但远不及“8·11”汇改初期的剧烈变化。2015年8月至2016年12月间,银行代客收汇结汇率和付汇购汇率均值分别较2013年1月至2015年7月间均值下降5.8个和跳升9.5个百分点,反映了典型的贬值恐慌下的市场失灵。另外,如果仅考察2018年4月至10月间的情形,前述比例分别较2017年1月至2018年3月间均值分别上升3.6和下降0.8个百分点,则体现了更为明显的“低买高卖”的市场特征(见图3)。

今年初,人民币汇率延续了2020年6月初以来的升值走势,2月底俄乌冲突爆发后还走出了一波美元强、人民币更强的独立行情,人民币一度被贴上了“避险货币”的标签,3月初之前还在不断刷新四年来的高点。然而,受疫情多点散发、经济恢复受阻、中美利差倒挂、美元指数走强等内外部因素影响,3月中旬以来人民币汇率的市场纠偏如期而至。9月中旬,人民币汇率重新跌破整数关口,到10月底跌至7.30附近,为14年来低点。今年前十个月,人民币汇率中间价的最大振幅高达13.9%,收盘价最大振幅高达15.8%,均创下1994年汇率并轨以来新高(见图1)。

面对较上次更大级别的调整,中国外汇市场再度经受住了考验,银行结售汇总体顺差,境内外汇供求保持基本平衡。今年前三季度,银行即远期(含期权)结售汇顺差660亿美元,同比下降63.9%。其中,3月至9月人民币汇率回调以来,仅有5月和9月分别出现少量逆差40亿和49亿美元,其他月份均为顺差;3月至9月累计顺差575亿美元,同比下降43.9%(见图2)。

注:(1)银行即远期(含期权)结售汇差额=即期结售汇差额+外汇衍生品交易平盘差额;(2)外汇衍生品平盘差额=未到期累计远期净结汇变动额+未到期期权德尔塔净敞口变动额。资料来源:国家外汇管理局;WIND;中银证券

汇率杠杆调节作用继续正常发挥。今年3月至9月人民币汇率调整期间,剔除远期履约的银行代客涉外收汇结汇率平均为56.9%,付汇购汇率平均为53.6%,分别较2020年6月至2022年2月人民币汇率升值期间的均值上升3.0个百分点和下降2.2个百分点,显示市场结汇意愿增强、购汇动机减弱。尤其是9月,人民币再度跌破整数关口,收汇结汇率较升值期间的均值仍上升1.4个百分点,付汇购汇率更是回落6.0个百分点,表明市场主体“逢高结汇、落袋为安”或者更多用自有外汇对外支付(见图3)。

外汇交易模式以及跨境收支结构更加优化。今年3月至9月,银行代客结汇中远期履约占比平均为18.5%,较前期升值期间的均值高出1.6个百分点;银行代客售汇中远期履约占比平均21.2%,更是高出8.5个百分点。这好于四年前相关指标改善的幅度:2018年4月至2018年10月间,相关比例分别较2017年1月至2018年3月人民币升值期间均值高出2.1个百分点和2.6个百分点;2018年4月至2020年5月间为分别高出2.8个百分点和低了1.8个百分点,主要反映了2018年8月初上调外汇风险准备金率对远期购汇的调节作用(见图4)。这表明由于近年来人民币汇率双向波动的弹性增加,企业“汇率风险中性”意识不断提升,加大了风险对冲力度,尤其是对人民币贬值风险进行了更为充分的对冲。若加上期权交易,前述占比将会更高。

注:(1)银行代客结(售)汇中远期履约占比=银行代客远期结(售)汇履约额/银行代客结(售)汇额;( 2)银行代客远期结(售)汇履约额=银行代客远期结(售)汇累计未到期变动额+当期远期结(售)汇签约额。资料来源:国家外汇管理局;WIND;中银证券

今年前十个月,人民币汇率中间价累计下跌11.1%,万得(Wind)全A股指累计下跌23.0%(见图1)。中国再现“股汇共振”,但这与2015年“8·11”汇改前后的“股汇共振”性质截然不同。

不同国家之间以及一国不同时期,汇率与股价的关系并不稳定。比如,今年初人民币汇率还在不断刷新四年来的高点,但A股受海外市场动荡、国内疫情反弹等因素影响,一路震荡下跌至4月底。当A股7月初之前走出触底反弹行情之际,境内汇市又自4月底5月中旬接连跌破6.40至6.70关口。今年“股汇共振”主要发生在8月中旬以来的人民币汇率第二波快速调整中(见图1)。

七年前的“股汇共振”,刚开始是股市异动酿成的市场恐慌和外资流出压力向外汇市场传染。之后是“8·11”汇改人民币意外走弱,一方面,引发汇率预期脱锚,形成“资本外流-储备下降-汇率贬值”的恶性循环,导致外汇市场的恐慌向股票市场传染;另一方面,由于汇改之前中国民间积累了巨额对外净负债,人民币贬值增加了对外偿债负担,导致金融渠道的副作用超过了贸易渠道对出口的提振效应。

这一次的情形却大不相同。如前所述,由于近年來人民币汇率有涨有跌的双向波动日益常态化,外汇市场没有发生贬值恐慌,也就没有恐慌情绪可以向其他市场传染,同时无论其他市场有没有恐慌情绪,至少外汇市场没有受到传染。另外,经历了2015年和2016年两年的集中调整后,中国民间货币错配明显改善,这次人民币贬值在金融渠道产生的副作用有限,反而更多体现为贸易渠道的正效应。

根据万得数据统计,今年上半年,人民币汇率中间价累计下跌5.0%, A股上市公司(不包含财务数据异常的公司)汇兑收益与损失轧差以后,为净汇兑收益307亿元人民币;去年同期,人民币汇率上涨1.0%,汇兑收益与损失轧差后为净损失33亿元。同期,有2828家上市公司出现汇兑收益,占到A股上市公司的59.3%。显然,从微观层面看,贸易和金融渠道的正副作用抵消后,本轮人民币汇率调整利好大部分上市公司,同时也整体利好上市公司盈利改善。

根据最新国际收支数据,到今年6月底,中国民间对外净负债1.17万亿美元,与年化名义GDP(国内生产总值)之比为6.6%,分别较2015年6月底减少1.21万亿美元和下降15.0个百分点。尤其是二季度,民间对外净负债减少2642亿美元,其中因人民币汇率贬值5.4%,导致境外持有的人民币金融资产包括股票、债券、存款、贷款以及外商来华股权投资等折美元合计减少2715亿美元,负估值效应贡献了总降幅的103%(见图5)。人民币汇率灵活确有助于发挥吸收内外部冲击的“减震器”作用,缓解外部金融冲击,促进国际收支平衡和宏观经济稳定。

资料来源:国家外匯管理局;国家统计局;WIND;中银证券

目前,市场还存在对于汇率波动掣肘国内货币政策的担忧,这也是汇市对股市的一个传导机制。然而,IMF(国际货币基金组织)在今年秋季年会上建议,各国应保持汇率政策灵活性,以适应各国货币政策收紧步伐的差异。但同时提出,如果汇率变动阻碍了央行货币政策的传导机制和/或产生了更广泛的金融稳定风险,则可以使用外汇干预措施。也就是说,只有当汇率波动影响国内金融和物价稳定时,央行才有必要采取外汇干预措施。中国尚不存在这方面的突出问题。

如前所述,本轮人民币汇率调整没有影响中国金融稳定。至于对国内物价稳定的影响,目前也不显著。今年以来,中国PPI(生产价格指数)同比增速单边下行,CPI(消费者物价指数)从4月起同比增速持续高于2%但未超过3%,且自8月起重新高于PPI,核心CPI维持在1%左右。中国远未遭遇欧洲、日本面临的本币汇率贬值叠加大宗商品价格上涨,形成的输入性通胀压力加大的挑战。

诚然,今年受内外部环境变化影响,中国遭遇了外资流出,但因为货物贸易大顺差、直接投资净流入,基础国际收支强劲,跨境资金流动继续保持了平衡有余的格局。前三季度,银行代客涉外收支顺差714亿美元,其中涉外外币收付顺差1219亿美元。3月以来,除7月涉外外币收付净流出16亿美元,其他月均为净流入,3月至9月涉外外币收付顺差累计736亿美元。如果非要说股汇之间的相互影响的话,也是在经常项目扩大情况下,外资流出扩大令人民币承压,而不是反之。

迄今,央行除了采取下调金融机构外汇存款准备金率、上调远期购汇外汇风险准备金和上调跨境融资宏观审慎调节参数等措施,以及加快境内金融市场开放、扩大企业对外自主借债试点外,既没有采取新的“控流出”的资本外汇管制措施,也没有用外汇储备实施直接干预。这是近年来人民币股票和债券资产纷纷纳入主要全球指数的重要原因。继IMF今年提高人民币在SDR中的第三大篮子货币权重后,BIS公布的最新抽样调查数据又显示,人民币成为全球第五大外汇交易币种,较2019年前进三位。

综上,笔者以为,投资者与其关注人民币汇率涨跌,还不如关心影响人民币汇率涨跌背后的因素,如美联储紧缩、美债收益率飙升、美股震荡、美指上涨、地缘政治风险上升等,是否也会对其他金融资产价格走势产生影响,以及关注投资标的(或底层资产)的对外风险敞口(如进出口依赖度和对外金融资产负债)状况。

(编辑:张威、袁满)