个人养老金“十问十答”

2023-01-13

图/视觉中国

近日,一项关乎你我养老的政策——个人养老金制度正式启动实施,包括北京、上海等在内的36个先行城市或地区可以“尝鲜”。

那么,你了解个人养老金吗?要不要参与?参与流程又有哪些?本文通过“十问十答”为你揭开个人养老金的神秘面纱。

个人养老金是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。

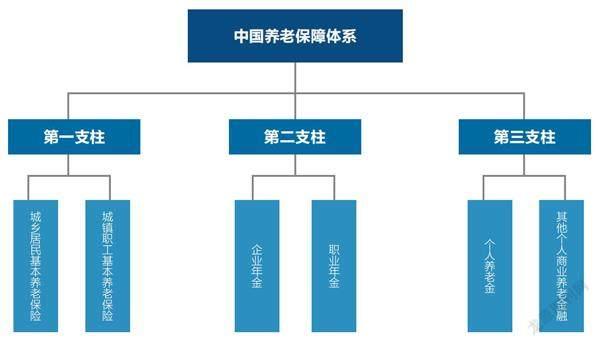

近年来,中国构建了“三大支柱”养老保障体系。受多重因素影响,养老保障体系结构性失衡问题突出,出现第一支柱独大,第二、三支柱发展相对滞后的局面。在此背景下,发展个人养老金为主导的第三支柱迫在眉睫。

个人养老金实行个人账户制,缴费完全由参加人个人承担,自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品,实行完全积累,按照国家有关规定享受税收优惠政策。

个人养老金的参加人应当是在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者。

需要开立“个人养老金账户”和“个人养老金资金账户”。

*个人养老金账户用于登记和管理个人身份信息,并与基本养老保险关系关联,记录个人养老金缴费、投资、领取、抵扣和缴纳个人所得税等信息,是参加人参加个人养老金、享受税收优惠政策的基础。

*个人养老金资金账户作为特殊专用资金账户,参照个人人民币银行结算账户项下Ⅱ类户进行管理。个人养老金资金账户与个人养老金账户绑定,为参加人提供资金缴存、缴费额度登记、个人养老金产品投资、个人养老金支付、个人所得税税款支付、资金与相关权益信息查询等服务。

A:参加个人养老金,主要涉及四个环节:开户、缴费、投资和领取。

Step1:开户

*个人养老金账户:参加人应当通过全国统一线上服务入口或者商业银行渠道,在信息平台开立个人养老金账户;其他个人养老金产品销售机构可以通过商业银行渠道,协助参加人在信息平台在线开立个人养老金账户。

*个人养老金资金账户:参加人可以选择一家商业银行开立或者指定本人唯一的个人养老金资金账户,也可以通过其他符合规定的个人养老金产品销售机构指定。

Step2:缴费

*参加人每年缴纳个人养老金额度上限为12000元,参加人每年缴费不得超过该缴费额度上限。

*参加人可以按月、分次或者按年度缴费,缴费额度按自然年度累计,次年重新计算。

Step3:投资

参加人可利用个人养老金账户资金自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品,实行完全积累,按照国家有关规定享受税收优惠政策。

Step4:领取

个人养老金资金账户封闭运行,参加人达到以下任一条件的,可以按月、分次或者一次性领取个人养老金。

达到领取基本养老金年龄;

完全丧失劳动能力;

出国(境)定居;

国家规定的其他情形。

*在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;

*在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;

*在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。

自2022年1月1日起,对个人养老金实施递延纳税优惠政策。

参加人可以在不同商业银行之间变更其个人养老金资金账户。参加人办理个人养老金资金账户变更时,应向原商业银行提出,经信息平台确认后,在新商业银行开立新的个人养老金资金账户。

参加人身故的,其个人养老金资金账户内的资产可以继承。参加人出国(境)定居、身故等原因社会保障卡被注销的,商业银行将参加人个人养老金资金账户内的资金转至其本人或者继承人指定的资金账户。

上述内容来源:《个人养老金实施办法》《关于个人养老金有关个人所得税政策的公告》等。