基于阶段视角的美国经济对中国经济周期的非对称冲击效应研究

2023-01-12李星

李 星

一、引 言

近年来,美国与中、日、德等多国发生了激烈经贸冲突,引发了国际社会广泛关注。其间中美贸易战几经反复,更是引起各界的激烈讨论。纵观中美贸易摩擦历程,当两国经济周期处于下行阶段时,两国的贸易摩擦基本呈现增长趋势①贾玉成、常烃:《经济周期、经济政策不确定性与对华贸易摩擦——从中美贸易摩擦谈起》,《上海对外经贸大学学报》2019年第3期。,与此同时,美国的各项经济政策也会对我国经济形成压力。而反观经济扩张阶段,美国的经济增长提高了中国美元外汇储备的价值和市场购买力,其消费需求的增加拉动了外需,从而推动了中国资本和商品出口②肖炼:《美国经济复苏对全球及中国经济的影响》,《国际贸易》2015年第2期。。我们不禁要问,抛开经济周期的整体性,从扩张与收缩的不同阶段来解读美国经济对中国经济周期的影响,其冲击路径是否一致?冲击效应是否相同?这些问题,对于深入理解国际经济周期传导的内在机制,应对美国经济波动对我国经济造成的影响有着重要的意义。

海外市场波动是开放经济体经济周期波动突变最重要的原因之一,是影响中国经济持续高质量稳定增长的重要因素。后疫情时代,全球主要经济体都进入了经济增速放缓甚至衰退阶段,习近平总书记在2021年底召开的中央经济工作会议上明确提出要“沉着应对百年变局和世纪疫情”,这给我们识别不同阶段下海外经济的冲击效应提出了更高的要求。

本文的主要贡献与创新之处主要体现在以下三个方面:一是,从研究视角来看,本文从周期阶段切入美国经济的冲击效应分析,不仅能够在一定程度上剔除整体波动状态下峰谷极值对模型的影响,还能够更好地判断不同经济状态下国际经济周期的关系问题,是对现有整体经济波动研究的补充。二是,从研究内容来看,本文构建了中美经济周期传导机制模型,对扩张与收缩阶段下,美国经济的冲击效应进行测算。一方面在传统传导渠道的基础上,引入了外部市场波动渠道,另一方面还考虑了贸易摩擦、贸易结构、生产结构以及金融开放度等因素对传导渠道的影响,提升了经济周期跨国传递研究的应用价值。三是,从研究方法来看,结合马尔科夫机制转换模型与向量自回归模型,将经济周期阶段的识别以概率转换的形式体现,同时在模型中将美国通过他国经济波动影响中国经济的传导机制考虑进去,更能贴合美国经济传导的现实。

二、文献综述

目前,从阶段转换角度研究经济周期非对称传导的成果非常之少,但是受国际经济周期悖论与金融危机的影响,各国经济周期的协同性在衰退期显著提升的现象已经引起了理论界的关注。从现有的研究来看,非对称协同的研究主要从两个角度展开:第一,陡度非对称,即考察经济周期不同收敛速度下,各国经济周期的协同程度。研究发现,一些经济体在大冲击面前出现经济周期协同,而在小冲击面前则出现经济周期分离的现象。①Korinek,A.,Roitman,A.,Végh,C.A.,“Decoupling and Recoupling”,American Economic Review,Vol.100,No.2,2010,pp.393-397.这一现象也表现在一国经济高速运转时,对外围国家或地区产生的影响要大于经济低速运行期间所产生的影响。②Chien-Fu Chen,“Is the International Transmission of Business Cycle Fluctuation Asymmetric?Evidence from a Regime-Dependent Impulse Response Function”,International Research Journal of Finance and Economics,Vol.26,2009,pp.134-143.第二,阶段非对称,即考察经济周期不同阶段下,各国经济周期的协同程度。研究表明,不同周期阶段,国际经济周期协同性差别显著③黄赜琳、姚婷婷:《中国与“一带一路”沿线国家经济周期协同性及其传导机制》,《统计研究》2018年第9期。,当经济处于衰退阶段时,国际经济周期协同性会大幅度增加④Vladimir Arcˇabic',TihanaŠkrinjaric',“Sharing Is Caring:Spillovers and Synchronization of Business Cycles in the European Union”,Economic Modelling,Vol.96,2021,pp.25-39.。就中美两国的周期协同问题来看,鲜有细分经济周期阶段视角的研究成果,而仅在整体波动角度,学者们有一定分歧。部分学者认为他们的协同性并不高⑤彭斯达、陈继勇:《中美经济周期的协动性研究:基于多宏观经济指标的综合考察》,《世界经济》2009第2期。⑥JPoměnková,JFidrmuc,I Korhonen,“China and the World Economy:Wavelet Spectrum Analysis of Business Cycles”,BOFIT Discussion Papers,No.7,2014,pp.1-22.,或者认为其协同程度正在不断下降⑦李晓、裴祥宇:《中美经济脱钩演进及其测度研究——兼论中美经济联系的新变化及其对中国经济的影响》,《世界经济研究》2015年第11期。。但是,也有学者认为中美之间存在高度相关的协同性特征。①张兵:《中美经济周期的协动性:基于马尔科夫区制转移模型的研究》,《南开经济研究》2015年第3期。②Sun,W.,“Business Cycle Synchronization and Monetary Policy Coordination between the U.S.and China:Evidence From a Structural VAR Model”,Chinese Economy,Vol.50,No.1,2017,pp.3-20.③田素华、谢智勇:《中美两国经济周期波动的差异性与协同性研究》,《世界经济研究》2020年第3期。从其分歧的具体原因来看,有研究时段选择的因素也有周期影响因素的差异。

从国际经济周期传导机制的角度来看,针对研究对象的经济特征细分国际经济周期传导渠道并以此构建传导冲击模型是主要研究范式,其中传导机制的构建是其核心内容。④Backus,D.,Kehoe,P.,Kydland,F.,“Dynamics of the Trade Balance and the Terms of Trade:The J-Curve?”,American Economic Review,Vol.84,1994,pp.84-103.⑤Carstensen,K.,Salzmann,L.,“The G7 Business Cycle in a Globalized World”,Journal of International Money and Finance,Vol.73,2017,pp.134-161.⑥Huifang Cheng,Lijun Cen,Yu Wang,“Business Cycle Co-Movements and Transmission Channels:Evidence from China”,Journal of the Asia Pacific Economy,Vol.25,No.2,2020,pp.289-306.相关研究成果表明,具备经济周期同步变动特征的国家,主要通过国际贸易和金融这两个渠道实现经济波动的传导。⑦Chionis,D.,Mitropoulos,F.,Sarantidis,A.,“Business Cycles and Macroeconomic Asymmetries:New Evidence from Eurozone and European Countries”,International Journal of Finance and Economics,Vol.26,No.4,2021,pp.5977-5996.⑧姚雯、唐爱迪:《金融一体化与经济周期的跨国传导》,《经济学报》2020年第2期。⑨Cesa-Bianchi,A.,Imbs,J.,Saleheen,J.,“Finance and Synchronization”,Journal of International Economics,Vol.116,2019,pp.74-87.同时外部冲击⑩Yao,Wen,“International Business Cycles and Financial Frictions”,Journal of International Economics,Vol.118,2019,pp.283-291.⑪Servén Luis,Abate Girum Dagnachew,“Adding Space to the International Business Cycle”,Journal of Macroeconomics,Vol.65,2020,pp.1-23.、政策实施⑫Frankel,J.A.,Rose,A.K.,“The Endogeneity of the Optimum Currency Area Criteria”,The Economic Journal,Vol.108,1998,pp.1009-1025.⑬Beck,Krzysztof,“What Drives Business Cycle Synchronization?BMA Results from the European Union”,Baltic Journal of Economics,Vol.19,No.2,2019,pp.248-275.等也会影响国际经济周期的传导效应。然而,对传导机制的冲击效应,学界还存在不少争议,而争议的主要来源则是生产结构⑭Mejía-Reyes,Pablo,Díaz-Carreño,Miguelángel,et al.,“Mexican States'Business Cycles Co-Movement over the Period 2000-2014.A Panel Data Model Estimation”,Growth&Change,Vol.50,No.4,2019,pp.1532-1567.、贸易结构⑮Aakanksha Shrawan,Amlendu Dubey,“Technology Intensive Trade and Business Cycle Synchronisation:Evidence from a Panel Threshold Regression Model for India”,The Journal of International Trade&Economic Development,Vol.30,No.6,2021,pp.906-929.、贸易开放度⑯Udeagha,M.C.,Ngepah,N.,“The Asymmetric Effect of Trade Openness on Economic Growth in South Africa:A Nonlinear ARDL Approach”,Economic Change and Restructuring,Vol.54,No.2,2021,pp.491-540.、金融开放度⑰Fidrmuc,J.,Orhonen,I.,“Meta-Analysis of Chinese Business Cycle Correlation”,Pacific Economic Review,Vol.23,No.3,2018,pp.385-410.等经济影响因素,我们认为这可能也是导致国际经济周期非对称传导的主要原因。

从研究方法的角度来看,目前,在该领域使用最广泛的还是向量自回归模型以及基于此方法的一系列演进。纪鸿超采用VAR模型和脉冲响应分析方法来研究东亚各个国家之间经济波动的相互影响。⑱纪鸿超:《中国与东亚各国的相互影响力研究——基于I-RBC理论的检验》,《亚太经济》2013年第6期。Anagnostou et al.采用VAR类型的方法来测量区域经济周期的动态关系,以及不同发展水平地区的传导机制。他们发现区域生产力是与跨区域经济活动空间分布格局相关联的,是经济周期协同的决定因素。⑲Anagnostou,A.,Panteladis,I.S,Tsiapa,M.,“Disentangling Different Patterns of Business Cycle Synchronicity in the EU Regions”,Empirica,Vol.42,No.3,2015,pp.615-641.由于结构VAR模型在条件限制上的优势,不少学者选择赋予模型更多的经济意义来解释这一问题。Carstensen和Salzmann用SVAR模型研究G20集团经济周期之间的冲击效应。①Carstensen,K.,Salzmann,L.,“The G7 Business Cycle in a Globalized World”,Journal of International Money and Finance,Vol.73,2017,pp.134-161.郭卫军和黄繁华采用面板向量自回归模型(PVAR)和脉冲响应函数图像分析研究汇率波动和货币政策协调对亚太国家经济周期协同性的影响以及三者之间的动态关系。②郭卫军、黄繁华:《货币政策协调、汇率波动与亚太经济周期协动性——基于PVAR模型的实证研究》,《亚太经济》2018年第6期。Gan-Ochir Doojav通过建立BVAR模型考察宏观经济外部冲击对蒙古经济周期的影响及其传导机制。③Gan-Ochir Doojav,Davaajargal Luvsannyam,“External Shocks and Business Cycle Fluctuationsin Mongolia:Evidencefrom a Large Bayesian VAR”,International Economic Journal,Vol.33,No.1,2019,pp.42-64.然而,这些方法只能从整体波动的角度对经济周期的冲击问题进行研究,无法深入到周期阶段这个层面。

综合国际经济周期传导效应的现有研究,不难发现还存在以下几点不足:第一,理论界对于经济周期传导路径研究主要从整体波动的角度切入,而鲜有文献从经济周期阶段层面来分析中美经济关系,对不同周期阶段传导路径的差异性分析不足。第二,中美贸易摩擦不仅对中美两国经济造成重大影响,同时也对其他经济体造成了一定的冲击,在全球经济一体化背景下,外围经济环境对于两国经济的反作用被忽略。因此,本文将尝试在考虑中美贸易摩擦的背景下,综合贸易、金融及国际大宗商品市场等主要传导路径,区分经济周期扩张与收缩两阶段,分析美国经济波动对中国经济周期的阶段非对称冲击效应。

三、研究方法

对于经济周期的传导模型,现有文献大多采用线性模型,但国际经济周期之间的传导更多可能呈现出非线性的动态关系,传统的线性模型不能准确地刻画各国经济之间的动态关系。而非线性模型能够在一定程度上解决经济周期在外部冲击下的不确定性问题,其中最常用的非线性模型为马尔可夫机制转换模型。④Hamilton,James D.,“A New Approach to the Economic Analysis of Nonstationary Time Series and the Business Cycle”,Econometrica,Vol.57,No.2,1989,pp.357-384.由于该方法在周期阶段识别上的整体性,学者们认为以概率形态来替代增长率能够更好地识别经济周期,从而在经济周期研究上,马尔科夫机制转换模型得到广泛运用。此后,Krolzig为了研究经济周期的波动现象以及经济周期的波动特征,提出马尔科夫机制转换向量自回归模型。⑤Krolzig,H.,Markov-Switch Vector Autoregression:Modeling,Statistical Inference and Application to Business Cycle Analysis,Berlin:Springer,1997.该模型能够以概率的形式对经济周期进行区制划分,同时分析在不同区制状态下经济周期的特征,如平均持续期以及转换概率。此外,该模型还能通过脉冲响应函数进一步分析中美经济周期波动在不同区制下的互动关系。所以本文采用马尔科夫向量自回归模型研究中美经济周期之间的非线性关系。

马尔科夫机制转换向量自回归模型(MS-VAR)实则是一个存在区制变化的向量自回归模型,其中普通的p阶向量自回归模型VAR(p)的一般表达式如下:

其中,yt为k维的内生变量列向量,xt为d维的外生变量,k×k维矩阵β1,β2,…,βp和k×d维矩阵γ是带估计的系数矩阵,p为滞后阶数,T为样本个数,εt为k维独立同分布的随机扰动列向量。

当宏观经济处于不同的区制状态时,参数不变的VAR(p)模型是很难刻画宏观经济变动的,而MS-VAR(p)模型恰能描述经济在不同区制之间的变动情况。此时MS-VAR(p)模型的表达式为:

其中,st是不可观测的状态转移变量,服从两区制一阶马尔科夫过程,取值为1和2,分别代表经济收缩阶段和经济扩张阶段,μst、∑st为当经济处于st区制时的均值和方差。

假定转移变量st在t时刻的取值仅受到最近一期st-1的影响,可表示如下:

其中,pij为转换概率,st的转移概率矩阵P为:

MS-VAR模型的形式比较多样,根据均值(M)、截距(I)、自回归系数(A)以及方差(H)是否随状态变化而变化,可形成各个参数状态变化的MS-VAR模型,最终可通过AIC等信息准则选取最优的模型。

四、实证分析

(一)变量选取

为了研究美国宏观经济给中国经济周期带来的影响,本文根据国际经济周期的主要传导理论,构建包含内生变量和外生变量的MS-VAR模型,其中内生变量包括:中国经济总量(CHGDP)、美国经济总量(USGDP)、中美货物贸易总量(GOODTRADE)、中美服务贸易总量(SERTRADE)、美元兑换人民币汇率(EXRATE)、美国广义货币供应量(M2)以及国际原油期货价格(OIL)。外生变量包括:中美之间产业结构相似度(INDSTRA)、贸易结构相似度(TRASTRA)、金融一体化(FINANCE)、双边贸易救济案例数(CONFLICT)以及中国与他国贸易总量(TOTLETRADE)。相关变量选取的经济原则及说明如下:

1.内生变量

中美双边贸易:贸易是公认的最重要的传导渠道。中美双边贸易中,货物贸易占中美双边贸易总份额90%以上,而服务贸易占了不到10%,但从服务贸易的角度来看,美国是全球服务贸易中最大的进出口国家,尽管中美服务贸易强度并不大,但中美服务贸易具有逐年增长的态势,且增速远远大于货物贸易的增长速度。所以本文选取中美货物贸易总量和服务贸易总量来分析美国通过贸易渠道对中国经济周期产生的影响。

美元兑人民币离岸汇率:美元兑换人民币汇率不仅影响中美贸易商品价格的变动,在短期内还会引发资本外流现象,使得金融市场发生波动,同时外汇会通过供求关系使得人民币汇率发生相应的变化。所以本文将选取美元兑人民币离岸汇率作为金融冲击的变量之一。

美国广义货币供应量:货币政策是政府对经济进行宏观调控最直接的手段,主要通过调节货币供应量来实现经济目标。美国实行宽松或紧缩的货币政策主要通过影响资本的流动进而对他国经济波动产生影响。因此,本文选取美国广义货币供应量作为金融传导指标。

国际原油期货价格:国际原油长期以来被奉为大宗商品交易之王,是各国最重要的战略资源之一,同时也是相关行业和交易投资者的风向标,其价格的波动会影响全球大宗商品稳定,最终影响经济发展。①张大永、曹红:《国际石油价格与我国经济增长的非对称性关系研究》,《经济学》(季刊)2014年第2期。所以本文利用国际原油期货价格来衡量国际大宗商品市场传导的冲击。

2.外生变量

为了控制模型中内生变量共同因素的影响,本文引入以下外生变量对模型进行约束。

产业结构相似度:从产业结构来看,通常产业结构相似的国家,其生产模式和产品类型更相近,由于相同行业具有更大的冲击性,因此,两国经济周期会呈现出更强的同步性。本文将引用绝对值指数逆向测度产业结构相似度的方法作为经济波动的外生变量②Calderon,C.,Chong,A.,Stein,E.,“Trade Intensity and Business Cycle Synchronization:Are Developing Countris any Different?”,Journal of International Economics,Vol.71,No.1,2007,pp.2-21.,其表达公式为:

其中,Dkct、Dkut分别为t时期产业增加值占中国总产出和美国总产出的比值。而k为按照第4版国际标准行业分类标准进行分类的产业类型。

贸易结构相似度:中美贸易结构相似度指的是中美产业间的贸易紧密度,表明两国贸易互补性的强弱。若两国贸易结构互补性较弱,则当美国需求发生变化时,中国产品需求受到的冲击就会较强;反之,若两国贸易互补性较强,中国经济周期受美国的影响则相对较弱。故本文采用Grubel和Lloyd提出的测算各经济体之间产业内贸易程度的指数对中美贸易结构相似度进行测算③Grubel,H.G.,Lloyd,P.J.,Intra-Industry Trade:The Theory and Measurement of International Tradein Differentiated Products,London:John Wiley&Sons,1975,pp.5-25.,计算公式为:

其中xc,u表示中国对美国的出口,mc,u表示中国对美国的进口,k为按照第4版国际标准行业分类标准进行分类的商品类型。

金融一体化:金融一体化体现了国家之间,金融活动相互影响和相互渗透的发展态势,金融一体化程度对国际经济周期同步性有直接的推动作用。所以,本文借鉴了Lane和Milesi-Ferretti提出的有效双边流动来衡量中美金融一体化程度④Lane,P.R.,Milesi-Ferretti,G.M.,“The External Wealth of Nations:Measures of Foreign Assets and Liabilities in Industrial and Developing Countris”,Journal of International Economics,Vol.55,No.2,2001,pp.263-294.,计算公式为:

其中,NFAct和NFAut分别为t时期中国的国外净资产和美国的国外净资产,Yct和Yut分别为中国和美国的总产出。而NFAct由累积经常项目和外商直接投资(FDI)存量两部分组成。

双边贸易救济案例数:2018年至今,中美贸易摩擦不断升级,对中美贸易造成了一定的冲击,同时也给中美两国经济造成了严重的影响。本文选取中美双边贸易救济案例数作为外生变量用以衡量中美贸易摩擦对中美经济带来的冲击。

中国与他国的进出口贸易:鉴于美国经济的影响力,其经济波动不仅会直接影响中美贸易,而且会通过影响国际市场环境而间接影响与中国有着密切往来的他国经济,从而影响中国与其他国家之间的贸易往来,最终影响中国经济波动。本文以中国进出口贸易量减去中美贸易总量得到中国与他国的进出口贸易总额,以此作为美国通过国际市场环境对中国经济周期产生影响的外生因素。

(二)数据处理

文中变量选择1999年至2021年的季度数据,其中中国经济变量和汇率来源于中国统计局;双边贸易救济案例数来源于中华人民共和国商务部;中美贸易以及美国经济变量来源于美国商务分析局和美国统计署;国际原油期货价格来源于英为财情交易系统。所有总量指标转化为美元计价,为了减少异方差性,对所有内生变量以及外生变量中的中国与他国贸易总量做对数处理,并采用Censes-X12方法对除了双边贸易案例救济数以外的其余11个变量去除季节因子。此外,由于本文考虑的是经济周期的波动影响,所以需进一步对所有总量类指标利用HP滤波方法去除趋势项保留循环项。

在建立MS-VAR模型之前,需对所有变量进行单位根检验,检验结果表明:在5%的显著性水平下,除了产业结构相似度、贸易结构相似度以及金融一体化是一阶差分序列,其余变量均为平稳序列。

(三)MS-VAR模型的选择

由于经济周期的波动表现为经济扩张与收缩的交替出现,所以本文将经济周期分为扩张和收缩交替的两个不同状态,建立两区制的MS-VAR模型。

对于模型滞后阶数的确定,本文通过建立VAR模型,利用VAR模型中滞后结构中的LogL、LR、FPE、AIC、SC、HQ指标来确定最优滞后阶数,如表1所示。

表1 VAR模型各准则下的滞后阶数

从表1可知,由LR、FPE、AIC三种信息准则可确定滞后三阶为最佳滞后阶数。

本文在Oxmetrics中利用Givewin平台分别建立各参数随状态变化而变化的两区制MS-VAR模型,从对数似然值LL、AIC、HQ以及SC信息准则来确定最优模型,结果如表2所示。

表2 模型的选择

从表2可以看出,MSIAH(2)-VARX(3)模型的对数似然值最大,但从AIC、HQ、BC信息准则来看,MSIH(2)-VARX(3)模型的这三个值均为最小,故本文最终选取MSIH(2)-VARX(3)模型,即两区制3阶向量自回归模型,假定均值和方差都是随状态变化而变化的。

(四)两区制状态分析

图1显示了在美国经济因素的影响下中国经济周期两区制的滤波概率、平滑概率以及预测概率情况。从图1中可以看出中国经济周期的转移特征较为明显,较好地拟合了从1999年以来中国经济周期的运行特征。显然,区制1为经济收缩阶段,区制2为经济扩张阶段,各区制的样本划分结果如表3所示。

图1 区制概率

表3 各区制的样本划分

结合1999年以来的经济形势,我们认为样本划分符合经济现实。1999年亚洲金融危机结束,中国随后加入世贸组织,经济持续扩张,而美国经济在20世纪90年代经济过热后开始进入21世纪的收缩阶段。2004年第二季度至2008年第二季度,经历了全球经济强劲复苏。2008年第三季度开始,受美国次贷金融危机的影响,全球经济下滑,中国经济急剧进入萧条时期。金融危机过后,中美两国都采取了一系列的扩张性财政政策来刺激经济增长,中国经济在2011年第二季度之后恢复到扩张阶段。到了2014年中期,受全球经济下行影响,中国在2014年第三季度至2015年第四季度期间,经济也出现了短期的波动,2016年开始经济逐渐企稳。2020年初由于新冠疫情的突然爆发,中国各产业的正常运行受到极大影响,导致国家整体经济收缩。

表4为不同区制间的概率转移矩阵,从中可以看出,经济从扩张阶段转移到扩张阶段的概率为0.924 4,从扩张阶段转移到收缩阶段的概率为0.075 6;而经济从收缩阶段转移到收缩阶段的概率为0.906 5,从收缩阶段转移到扩张阶段的概率为0.093 5,体现了经济周期的非对称特征。

表4 区制转移概率

(五)脉冲响应函数分析

脉冲响应函数的分析不仅可以检验短期内变量间所存在的动态冲击关系,也可对中美间经济波动所存在的内在联系做进一步的阐述,同时还可进一步比较中美两国经济动态关系的差异性。

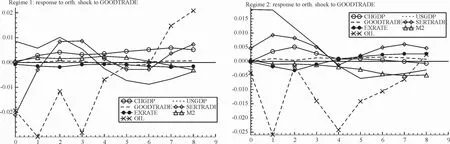

图2为其他内生变量对美国GDP冲击的脉冲响应,从图中分析可得:(1)在扩张阶段,中国GDP对美国GDP的冲击表现为负响应,而在收缩阶段,则表现为正响应。从两国的动态博弈过程来看,我们认为当两国同时处于经济扩张期时,美国经济增长产生的虹吸效应对中国经济增长将形成压制;而当中国经济处于收缩阶段时,美国经济增长将改善中国的外部环境,外商投资与对外贸易都能得到改善,从而对中国经济复苏带来正向影响。(2)中美货物贸易和服务贸易对美国GDP冲击在经济收缩阶段表现为一致的起伏波动,均表现为先下降后上升再下降。而在扩张阶段中美货物贸易表现为由负转正,中美服务贸易则表现为由正转负,这说明在经济扩张阶段,美国GDP增长对中美货物贸易的促进作用来得更及时,而出现这一现象的原因,主要源于在中美货物贸易中,中国进口占据了主导性。而另一方面说明经济扩张阶段美国对中国的服务贸易需求降低。(3)国际石油价格对美国GDP冲击的响应在收缩阶段与扩张阶段均出现不规律波动,但总体呈现下降趋势,说明美国经济对国际石油价格有一定的影响,但并非唯一影响因素,影响国际油价的因素还应包括市场供需状况等。(4)对于美国GDP的增加,在经济扩张阶段,汇率均表现为正响应,货币供应量有上升趋势;而在经济收缩阶段,货币供应量和汇率主要表现为负响应,由此反映了美国经济增长往往伴随着美元走强,而美国货币供应量不仅取决于美国货币政策还取决于市场对流通货币的需求情况。

图2 美国GDP波动的脉冲响应

图3和图4为其他内生变量分别对中美货物贸易、中美服务贸易的脉冲响应。从实证结果来看,在两个区制下,中美货物贸易与服务贸易依旧是自身波动最大的动因,但是两国的货物贸易与服务贸易波动,并不能对两国GDP的走势产生明显影响。造成这一现象的原因,我们认为是货物贸易与服务贸易总额相对于两国庞大的GDP而言,在数量上偏小。但这一现象同时也反映出中国经济对中美贸易的依赖并不强,美国经济周期通过贸易渠道对中国经济的影响小于预期。

图3 中美货物贸易波动的脉冲响应

图4 中美服务贸易波动的脉冲响应

图5为其他内生变量对汇率的脉冲响应,通过分析可以发现:(1)人民币升值在两个区制下,中国GDP均表现为正响应,而对美国GDP则具有抑制影响。(2)在汇率的冲击下,中美货物贸易和中美服务贸易在两个区制下均具有相反的响应,中美货物贸易表现为负响应,而中美服务贸易则表现出正响应,由此可以发现人民币升值将抑制中国对美国出口,从而导致中美货物贸易下降,但是受中美服务贸易顺差的影响,人民币升值对中美服务贸易的影响则正好相反。(3)在经济收缩阶段,美元贬值反映到美国货币供应量上为下降趋势,而在经济扩张区制下,美国货币供应量则表现为上升趋势。这反映了在经济收缩阶段,美元贬值将使得美国采取收缩型的货币供给政策;反之,当经济处于扩张阶段时,美元贬值将促使美国采取扩张型的货币供给政策。

图5 汇率波动的脉冲响应

图6为各内生变量对美国货币供应量的脉冲响应,通过分析可以得到:(1)美国宽松型货币政策对中美货物贸易产生负向影响。从货币传导机制理论分析,我们认为宽松型货币政策导致美元贬值,人民币间接升值影响中国出口能力,以及影响中国进口商品物价,加大中国通胀压力是造成这一现象的主要原因。(2)中美服务贸易和汇率对中美货币供应量冲击的响应趋势则完全相反。汇率长期趋势表现为负响应,而中美服务贸易则表现为正响应,这说明当美国采取扩张性的货币政策时,货币供应量的增加在一定程度上会促使美元贬值,人民币升值,从而促进中国向美国出口,而中美货物贸易的增加在一定程度上也带动了服务贸易的增长。

图6 美国货币供应量的脉冲响应

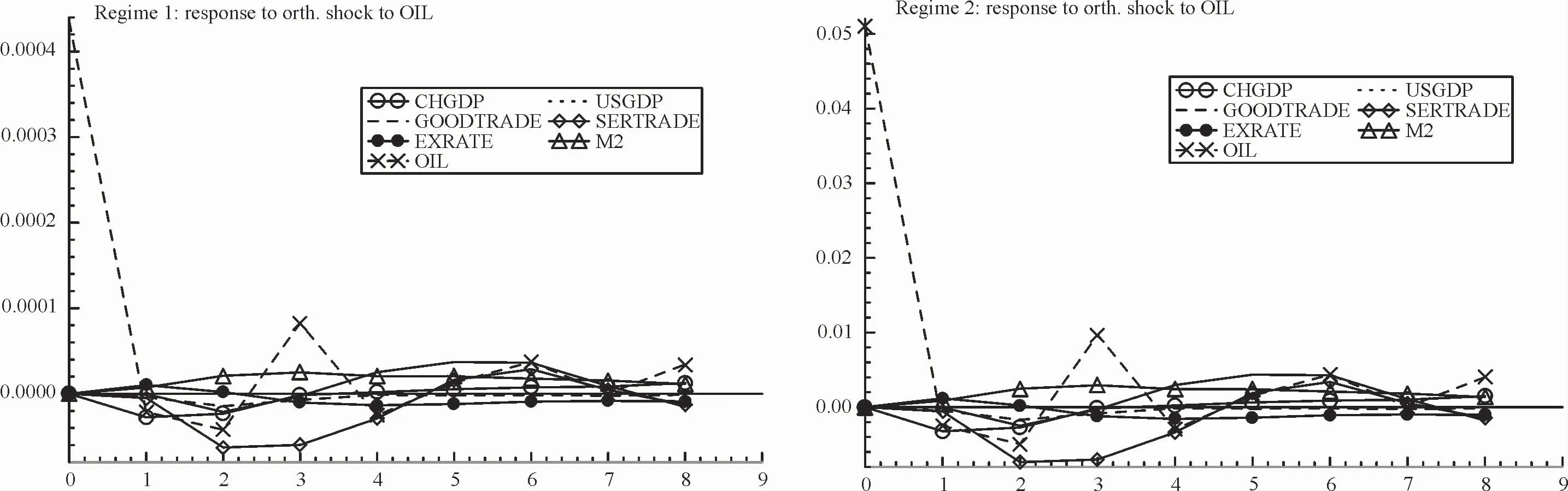

由图7分析可以发现,国际石油价格对自身冲击具有很强的响应,在两个区制下,国际石油价格的正冲击会使得中国GDP和中美服务贸易向下波动,但影响并不十分显著,而其他变量并未表现出显著的影响。由于中国目前是石油进口大国,而美国属于石油出口国,对国际石油依赖程度较低。因此,从价格传导机制的角度来说,石油价格上涨将导致中国生产成本提升,从而引起经济小幅向下波动是符合经济现实的。

图7 国际石油期货价格的脉冲响应

五、结论与讨论

(一)结 论

通过以上分析,本文认为美国对中国的经济冲击存在阶段非对称性,且不论是扩张阶段还是收缩阶段,美国经济通过金融途径的传导效应都要高于贸易途径。

在中国经济周期扩张的状态下,美国经济增长主要通过金融渠道对中国经济周期产生负向影响。当中国经济处于上行阶段时,美国GDP形成的冲击呈现负向的效果,表现为对中国经济扩张的抑制性。从美国相关的经济指标看,在此期间,美国M2和汇率都有显著的上升,外部投资吸引力上升,并且国际资本会流向美国,对中国直接利用外资投资不利。同时,受资本的虹吸效应以及产业竞争效应的影响,美国经济增长长期对中国产业结构升级形成压制。

从中国经济运行的收缩阶段来看,美国经济增长对于中国GDP有一定的促进作用。主要原因是,当中国经济下行时,国内相应的政策也会出台,经济筑底的过程对于国际投资者布局中国市场较为重要。在这一阶段,若美国经济保持稳定上行,美国外商可能因为M2增量和上升的汇率而加快在中国的投资布局,等待经济转好时的超额收益。流动性的集中涌入,在一定程度上促进了中国国内的需求增长和投资增量,进而促进中国经济复苏。但是由于中国经济收缩,国内消费增长出现下滑,会直接影响中美两国双边贸易,商品和服务贸易在此阶段会表现出负向的反应。商品贸易的负向影响会随着时间推移而逐步减少,而中美两国之间的服务贸易在这个阶段呈现一定的波动。从国际油价的波动情况来看,中国经济收缩阶段,国际原油需求相对下滑,但因为OPEC和地缘政治风险等原因,国际油价受美国经济增长的冲击仍然有一些增长。综合来看,在中国经济周期收缩阶段,美国经济虽然对中国经济有一定的促进作用,但是和中国经济扩张时期的效果并不一致,再结合近来中美贸易战现状,可以发现美国经济对中国经济周期的阶段性不对称传导效果进一步明显。

鉴于在不同经济周期阶段,美国宏观经济波动对中国经济周期的传导具有非对称性,中国应该准确判断宏观经济状态,并以此制定科学合理的政策组合,实现中国经济稳定增长。

第一,在中国经济周期扩张阶段,依据经济周期传导的阶段性非对称效应,应当采取措施降低美国宏观经济周期上行对中国经济的负面影响。主要的外部冲击来自美国对于流动性的吸引力较中国更具优势,在投资情绪高涨的情况下,避险情绪相对较低,而美国在投资吸引力上表现更为突出,并且可能采取缩表政策。因此,中国在宏观调控手段上,应该着重针对美国宏观指标做出适当的调整。以往国内多采取外汇和利率调控来应对美国的加息政策。一方面是提升一定水平的汇率,吸引外部投资北上,一方面是采取外汇的管制措施来防止热钱流动。结合之前实证所得结论和中国的调控经验,未来在经济扩张阶段应对美国经济周期的冲击时,除了利率调控以外,还需要注重两个方面:一是美国金融市场在宏观经济上行时期对中国的风险传导,需要不断创新金融产品来实施更加全面的监管和防范手段;二是产业的供给侧改革和产业布局的调整,稳定市场供需的平衡,防止经济过热现象出现,同时也通过新兴的产业发展,进一步吸引美国外商直接投资。

第二,在中国经济周期收缩阶段,特别是当前全球新冠疫情已经进入常态化阶段,国际贸易保护主义升级的背景下,应对美国宏观经济周期对我国的外部冲击,还需要关注几个方面。首先是中美双边贸易领域,中国需要在扩大内需和一带一路沿线需求上下功夫,进一步削弱中美贸易总额对中国GDP的影响,缓解贸易摩擦在中美双边经贸领域产生的外部冲击,防范贸易上的变化引发的风险进一步加剧中国经济下行压力。其次,是拓展开放的层次和范围,促进外商在服务业、高新产业、农业等领域的投资。当前我国已经在金融领域实施了进一步开放的相关措施,未来还要利用美国外商投资促进我国战略性新兴产业的发展,在传统工业经济完成供给侧改革的同时,利用新兴产业的高质量发展来拉动GDP增长,增加新的需求点,减轻经济下行压力。最后,是要广泛参与到经济全球化和人类命运共同体建设当中,稳定外部环境对我国宏观经济周期的影响。特别是美国经济上行阶段,其单边主义政策,加剧了地缘政治危机,使得国际能源和部分大宗商品价格波动加大,因此,在中国经济下行周期,要利用多层次的渠道稳定能源供给,同时也要进一步通过大宗商品市场来推动人民币国际化,化解贸易战期间美国经济周期通过间接渠道影响中国经济稳定增长的风险。

(二)讨 论

从传导路径方面来看,在研究国际经济周期传导时,将国际贸易、国际金融、大宗商品市场等主要传导渠道单独割裂开来,显然不符合现实的经济运行规律,本文将贸易、金融及国际大宗商品市场三大主要传导路径结合起来探讨,能更真实地反映各传导路径的影响效果。但是,国际经济周期传导问题非常复杂,除了直接的经济关系,政治周期、信心渠道也是重要的因素,而且极有可能是经济运作中悖论出现的重要原因,有必要进一步深入分析这些渠道对经济周期阶段非对称传导的意义。

从研究内容方面来看,从国家经济的整体波动进行分析,无法深入到周期阶段这一层面,本文利用马尔科夫转换模型从周期阶段层面入手对中美两国的经济周期进行了深入探索,能清晰研判出美国对中国经济周期的非对称冲击在扩张和收缩阶段不同的表现,这是从整体经济波动入手所不能得出的效果。但是,在研究中我们发现,时滞问题是经济周期传导难以解决的问题,协同性也会因为时滞性而发生变化,虽然多元向量自回归模型可以考虑到时滞问题,但是传统的理论模型却很难解决这一问题,这是后续研究需要解决的问题。