数字疗法行业发展态势分析及建议

2023-01-11刘少金刘玉玲朱子航

刘少金,刘玉玲,朱子航,刘 可,邹 慧

(江西省科学院科技战略研究所,330096,南昌)

0 引言

数字疗法(Digital Therapeutics, DTx)是医疗产品及服务的数字化形式,也是数字医疗的“子集”,伴随行业、社会的数字化进程而诞生[1-2]。有别于传统常规药品和治疗方法,它主要为患者提供循证治疗和疾病管理[3]。2017年国际数字疗法联盟(Digital Therapeutics Alliance, DTA)对其作出了清晰明确的定义,即“一款软件应用程序(Application, APP)驱动的医疗产品,为患者提供循证治疗干预以预防、管理或治疗医学疾病或病症”[4]。近年来,随着一系列优秀的临床数据爆发式涌现,DTx的疗效已得到公众认可,主要作用机制为通过信息(APP上的文字、图片、视频)、物理因子(声音、光线、电流、磁场及其组合)等对患者施加一定的影响,实现预防、治疗或者管理疾病的功效[5-6]。目前,按照实际用途,DTx可划分为改善健康、管理疾病、治疗疾病等三大类[7]:1)改善健康功能,即通过改变患者行为方式以达到相应的临床疗效,如美国加利福尼亚州Omada Health公司开发的基于网络的糖尿病预防系统;2)管理疾病,即指导疾病确诊后的患者对影响病情演进的条件和因素进行自我管理,以实现控制病情、降低并发症或者减少副作用的数字化治疗手段,如美国马里兰州哥伦比亚的Welldoc公司开发的BlueStar APP[8]以管理和降低患者血糖;3)治疗疾病,即为消除疾病、恢复健康而向患者提供的数字化形式的虚拟药物,如Pear Therapeutics公司治疗药物成瘾症的reSET[9]等。当前,全球DTx行业尚处于发展初期,目前通过监管审批的创新产品数量较少,市场规模相对传统药物较小。经过2020年全球新冠肺炎(Corona Virus Disease 2019,COVID-19)疫情的持续催化,DTx行业整体展现出良好的发展态势。

1 全球数字疗法DTx行业发展态势

1.1 DTx行业进入快速发展阶段

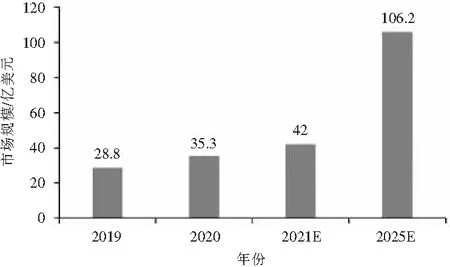

作为数字医疗的细分领域,DTx在现有传统的药物治疗、非药物治疗(手术、放射和物理治疗)及心理行为治疗方法外,提供了一种全新的治疗方式,无疑给众多患者带来了健康的福音。近年来,受医疗健康市场推动,DTx产品研发的广度和速度迅速扩大,预计在未来几年将呈指数级增长,引发众多跨国公司竞相布局,市场投融资愈加频繁,初创公司快速涌现。据Research And Markets发布的最新报告《Digital Therapeutics Global Market Report 2021: COVID-19 Implications and Growth》显示,全球DTx市场有望从2020年的35.3亿美元增长到2021的42.0亿美元,复合增长率19%。预计2025年全球市场规模将达到 106.2 亿美元,年复合增长率为 26.1%(图1)[10]。

图1 2019—2025年全球数字疗法市场规模及预测(E代表预测值)

1.2 全球各国竞相布局DTx行业

纵观全球数字疗法的发展脉络,最初研发力量主要集中在学术界和科技公司,而DTx可与药物配合使用的自然属性及其数字化特点,激发了初创型医药公司和数字技术企业的浓厚兴趣。成立于1995年的瑞典公司Orexo和2001年的美国企业Proteus Digital Health深耕DTx二十余载,引领行业创新发展,带动一批数字疗法公司的成长和壮大,形成推出了众多创新产品上市销售。凭借DTx产品,Hinge Health、Biofourmis、Omada Health、Livongo、Dreem、Pear Therapeutics、One Drop、Click Therapeutics、GAIA Agora、Akili Interactive Labs、Big Health、Propeller Health、Welldoc、Takeda Pharmaceutical(武田制药)等欧美日数字疗法企业成为行业明星,而尚医、智云健康、微脉、妙健康、望里科技、良医汇、健海科技、数愈医疗科技等一批中国创新型企业竞相加入“国际数字疗法联盟DTA认证会员”,以期抢占国内外数字疗法新赛道。

随着一票制、药品集中带量采购、疾病诊断相关组(Diagnosis Related Groups,DRG)和按病种分值付费(Diagnosis-Intervention Packet,DIP)医保支付方式改革等医改政策的深入实施,加之跨国药企原研药专利集中到期,传统药企面临核心竞争力不足的挑战,加快拥抱数字疗法成为诸多制药企业新的创新发力点。鉴于数字疗法属于多学科、多专业、多领域深度融合的新兴领域,通过与DTx科技企业合作成为众多制药大企业布局DTx的重要手段。据健康届研究院统计,2021年度全球制药企业排名前10的药企(Roche、Johnson & Johnson、Pfizer、NOVARTIS、Merck、GlaxoSmithKline、AbbVie、Sanofi、Takeda)已与超过80家全球数字疗法领域企业/机构建立了不同程度的合作关系(包括投资、并购),并在超过22个细分疾病领域进行了数字疗法相关业务布局[11]。

1.3 临床试验呈现持续增长的态势

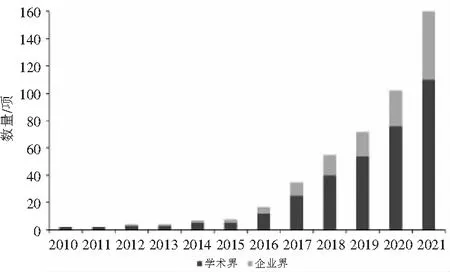

临床试验是DTx产品从研发迈向市场应用的关键环节。通过对ClinicalTrials. gov数据库进行高级检索,时间截至2021年12月31日,共有1 072项包含“digital”或“digital therapeutic”的临床研究项目。经人工逐条筛选确认,最终得到DTx相关试验435项。从全球临床研究年度趋势可知,DTx临床试验注册量主要由学术界发起,2010—2015年间增长缓慢,2016—2021年间增长迅速,年复合增长率达43.1%(如图2所示)。从主要推动力来看,学术界主导推动的临床试验数量占比71.2%,企业界主导推动的临床试验数量占比28.8%。

图2 数字疗法临床试验年度趋势

从排名前10的疾病领域看,精神疾病领域临床试验数量位居首位,占比达37.5%,内分泌与代谢疾病以12.4%的占比紧随其后。其他疾病领域占比均在10%以下,分别为:神经系统疾病(8.3%)、癌症(7.8%)、呼吸系统疾病(5.3%)、骨科与肌肉疾病(5.3%)、心血管病(5.7%)、疼痛(4.4%)、传染病(1.8%)、消化系统疾病(1.8%)(如图3所示,来源:ClinicalTrials. Gov/ CN-HEALTHCARE[11]),表明DTx对于精神类疾病是市场需求最大的,其余疾病还有待进一步研究和开发。

图3 数字疗法临床试验研究领域分布

1.4 产品研发及监管挑战依然存在

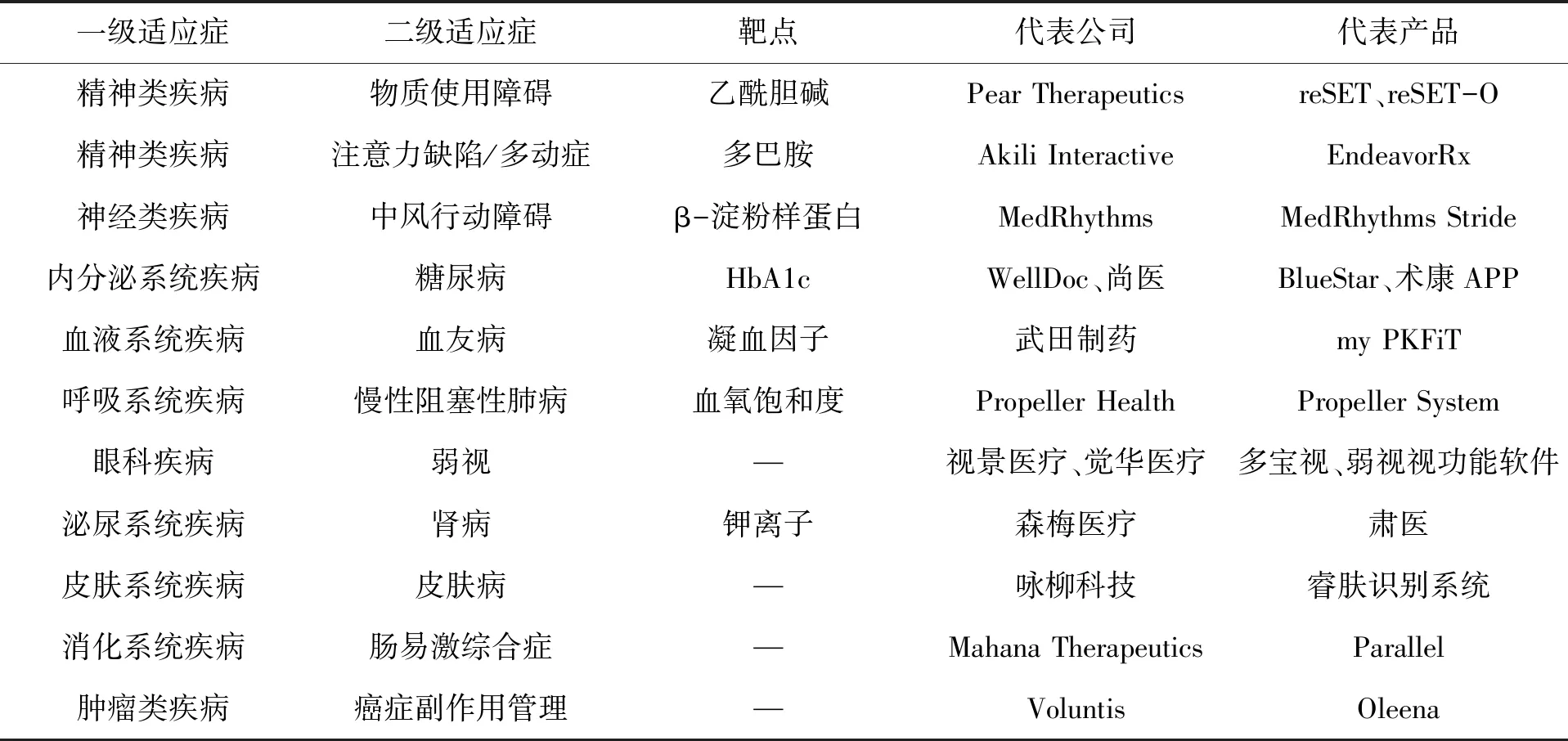

相比普通药物或医疗器械,DTx产品研发更具备挑战性。传统药物靶点是药物与基因位点、受体、酶、离子通道等生物大分子作用的结合位点,迄今,已发现的药物靶点总数约500个[12]。而数字疗法产品研发,同样借鉴生物医药的“靶点”概念,通过基础的医学原理底层逻辑去有效干预疾病发展过程中决定人体健康的关键因素或物质,进而改变疾病演进的过程。这些关键因素或物质就是数字疗法的靶点,如糖尿病数字疗法的靶点是糖化血红蛋白(Glycated Hemoglobin A 1c,HbA1c),注意力缺陷数字疗法的靶点就是多巴胺(如表1所示)。因此,DTx产品研发之前,有3个方面困难需要克服:1)一二级适应症分类是否精确、靶点是否明确,如无靶点需要用AI技术在复杂的场景下针对不同的病人的状态和认知行为治疗的交互中找到“靶点”;2)是否有充分且明确的医学原理和证据支撑靶点的干预通路;3)是否能通过数字化干预方式间接影响目标靶点,进而改变疾病演化进程,并且需要考虑网络和数据安全、个人隐私及有效性[12]。

与传统药物二元化研发路径不同,DTx涉及交叉学科领域,不仅需要精神心理专家的理论和实践经验,更需要人工智能专家在软件和产品开发、临床试验设计、质量管理系统、设备监管、网络信息安全等方面以端对端和跨职能协作方式来完成产品研发。此外,类似于传统药物,DTx产品同样需要设计“数字化活性成分”和“数字化辅佐剂”等特定成分,其中“数字化活性成分”主要负责临床治疗疗效,“数字化辅佐剂”则包括虚拟助手、自然语言处理系统、数字化激励系统、数字化药品提示,与医生和其他患者交流,记载临床诊疗信息等一些支撑信息,旨在有限的时间内使患者获得最佳体验和最佳疗效[13]。

监管合规是最复杂的部分,需要提前考虑不断完善的各国监管审批政策体系。政府主管部门根据安全性、有效性、数据隐私及网络安全等因素综合决定DTx为处方药、非处方药,抑或是两者组合体。据统计,全球监管机构对DTx的监管审批基于五大原则:1)安全性,审查患者生命安全是否能够得到持续的保障,这是所有DTx产品的核心;2)有效性,评估产品是否长期有效,从软件程序本身出发证明能够提供完整的测试、高质量的疗效和产品;3)满足感,在临床上是否能够持续满足患者预防、管理和治疗等方面的需求;4)数据隐私及网络安全,产品交付使用能否持续保障患者个人或家庭的数据隐私以及网络安全的风控机制是否健全;5)文化和教育背景,产品是否合理掌握了全球主要国家/地区的文化背景,使用过程中能否正确区分患者教育背景,因人而异地提供精准的使用教程或引导用语[14]。

表1 数字疗法的主要靶点

2 全球主要国家DTx监管政策探析

政策法规是数字疗法DTx从研究走向市场应用的先决条件[15]。从英国FDA推动创新监管模式(Pre-Cert for Software Pilot Program)到德国建立DiGA(Digitale Gesundheitsanwendungen,数字健康应用程序)目录,DTx逐渐在医疗健康生态系统中找到自己的位置。近年来,受全球市场需求端影响以及主要国家监管审批政策的优化调整,DTx行业重点企业竞相推出覆盖多样化的慢性疾病和精神类病症的创新产品。可以预见,未来将有更多国家针对DTx产品的态度从保守转向开放,积极制定和实施相关发展战略、政策及优化完善监管流程,以应对DTx行业的蓬勃兴起。

2.1 美国

在推动数字疗法产品创新和加强审批、监管等方面,FDA首先在顶层设计方面组建了数字健康卓越中心(Digital Health Center of Excellence,DHCoE),隶属于FDA设备和放射健康中心(Center for Devices and Radiological Health,CDRH),旨在加强数字医疗的监管工作;其次先后发布了数字健康应用、医疗器械数据系统、通用健康产品、多功能产品、医疗器械附件、临床决策支持软件等指南,以明确监管主体和范围。

在数字医疗应用遵循规范方面,FDA于2017年7月发布数字健康创新行动计划(Digital Health Innovation Action Plan,DHIAP),正式公布《移动医疗应用指导最终版》,标志着美国移动医疗形成了相对成熟的依循规范,奠定了未来数字医疗发展的基础。该计划还对医疗人工智能(Artificial Intelligence,AI)产品实施低门槛制度(将部分3类医疗AI产品降为2类产品进行审批),以此加快审批速度。同年9月,全球首款DTx产品通过FDA批准,随后,FDA又调整了部分政策,为更多数字疗法产品开拓了新通道。

在数字健康软件预认证计划方面,FDA于2019年1月宣布开展软件预认证试点项目(Pre-Cert for Software Pilot Program)。该项目的实施很好地满足了应用软件更新迅速的要求,企业可以在不必提交审核申请的前提下,对产品进行小范围的调整,以确保在大的监管体系下,DTx产品审批的灵活性、安全性和有效性3个方面标准得到有效平衡。此外,为应对新冠疫情出现的心理疾病,美国卫生与公众服务部(United States Department of Health and Human Services,HHS)与FDA联合发布了《用于在新冠疫情期间心理疾病治疗的数字健康设备的强制政策》,特别提出要取消对有关心理健康低风险软件工具的要求,涉及报告更正和删除、注册和上市等有关内容。政策的推出极大程度上方便了DTx为处于疫情下的人们提供特殊服务。

在具体注册审批方面,FDA基本依据产品的标准进行分类。对于安全性高的DTx产品实行基础管控,产品可被豁免510(K)认证,仅需向FDA登记备案即可上市销售,被视为Ⅰ类医疗器械。而大部分DTx受到特殊管控,将根据产品是否能匹配到类似的已上市医疗器械进行实质性等同认证,需要申请510(K)认证(有可对比的上市产品)或者De Novo认证(无可对比的上市产品),被视为Ⅱ类医疗器械。还有部分产品出于安全性考虑,在获批510(K)或De Novo认证后,还需获得上市前许可(Premarket Approval,PMA)才可能在市场销售,被视为Ⅲ类医疗器械。截至2021年12月底,超过40个DTx产品获得美国FDA批准并上市。

2.2 欧盟(德国)

近年来,欧盟积极抢抓数字医疗器械创新发展机遇,于2017年将医疗器械指令上升到法律层面,并颁布有关体外诊断医疗器械的法案。2018 年 5 月又修订并实施了《通用数据保护条例》(General Data Protection Regulation,GDPR),为数据保护和利用奠定了坚实的基础。

作为欧盟成员国之一的德国率先为数字疗法提供了详尽的审批指南,并提供专门快速审批渠道。此外,还首创了数字疗法产品报销途径,在推动DTx走入千家万户方面作出表率。2019年12月,德国政府颁布了《数字医疗法案》(Digitale Versorgung Gesetz,DVG),在全球创新DTx产品报销途径,正式授予德国医生为患者开具应用软件处方,并采用与传统治疗相似的方式,为患者提供了极大的便利。该法案成为了后来德国数字疗法审批的法律基础,标志着德国针对患者的“处方APP”被纳入医疗保健系统。

为了更加符合数字健康应用程序(DiGA)本身的特点,德国联邦卫生部在补充法律条例《数字卫生应用条例》(Digitale-Gesundheitsanwendungen-Verordnung,DiGAV)中对申请流程、DiGA要求及DiGA目录都作出新规定。明确将DiGA作为数字医疗的一部分来看待,促使DiGA开发商与德国不断发展的全国性电子健康基础架构并行。德国联邦药品和医疗器械管理局(Bundesinstitut für Arzneimittel und Medizinprodukte,BfArM)依据《德国社会法典第五编:法定健康保险》的规定为DiGA审批提供相应指南,设计了快速审批流程,并通过德国联邦卫生部对这一程序的细节进行了规范。

相比其他国家的审批制度,德国DiGA快速审批程序具有全面、快速和专业的特点。一旦相应的软件应用通过BfArM的审批,成为法定DiGA并进入DiGA目录,则该DiGA即可由医保认证医生为适应症患者开具,并由医保报销支付。截至2021年12月底,德国已有超过20个DiGA获得批准上市。

2.3 中国

相比美国、欧盟健全的审批流程及宽松的市场准入环境,中国DTx尚处于起步阶段,有关政策法规正在不断优化完善中。早在2017年12月,国家药品监督管理局(NMPA)发布的《移动医疗器械注册技术审查指导原则》中,明确了所有用于患者预防、管理和治疗的移动医疗独立软件或软件+硬件都属于医疗器械,但未进一步指出其监管范围和具体要求。目前,中国DTx类似产品的监管和注册主要涉及《医疗器械分类目录》的药物计算软件(分类编码21-04-01)和康复训练软件(分类编码21-06-01),技术审评方面,DTx产品需要满足数字医疗相关监管要求。

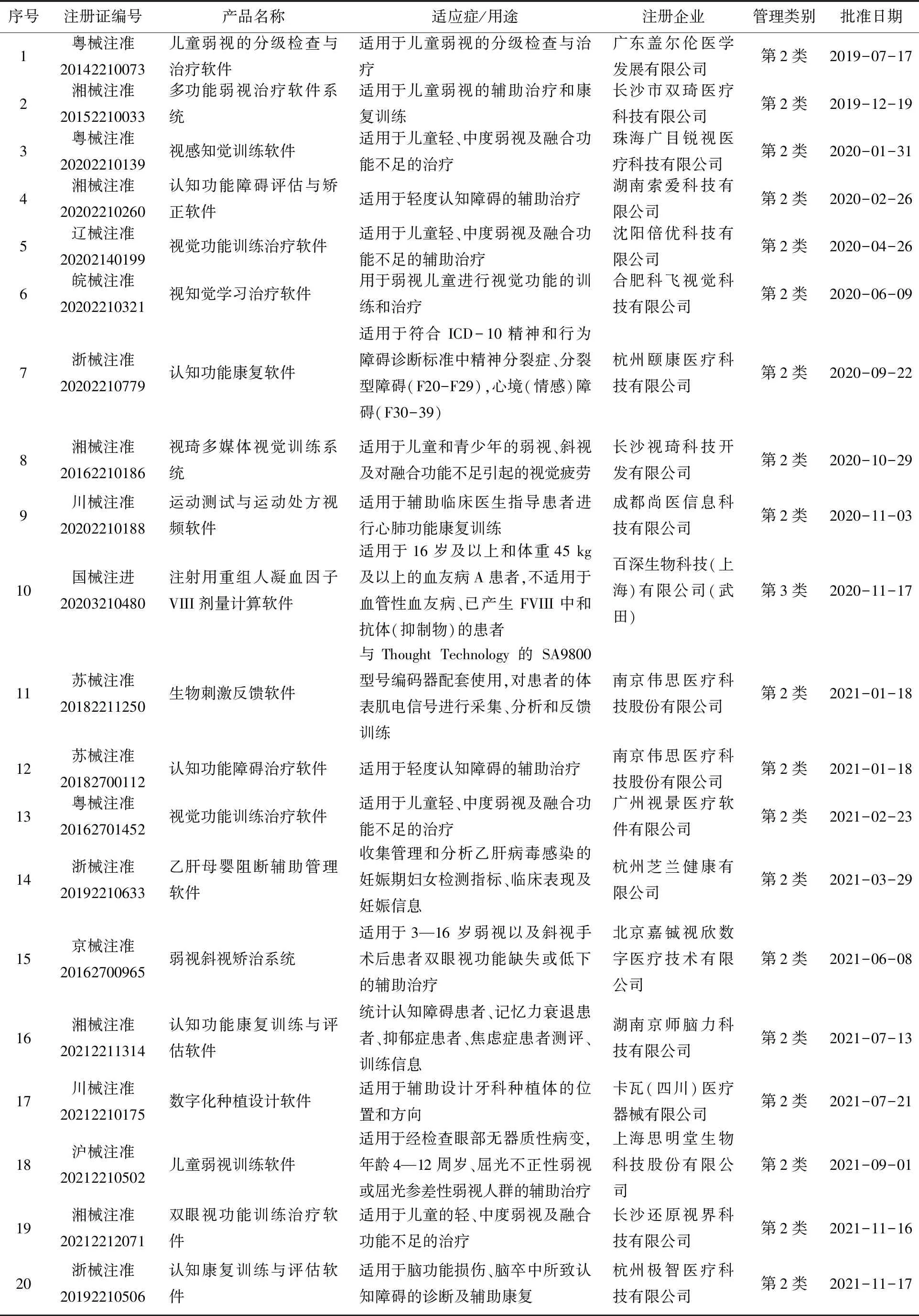

在具体注册审批方面,主要根据医疗器械软件的相关政策和流程开展。相关产品遵循规范有《医疗器械监督管理条例》《医疗器械注册管理办法》《境内医疗器械注册审批操作规范》《医疗器械临床评价技术指导原则》和《医疗器械生产监督管理办法》,具体操作主要依据《医疗器械软件注册技术审查指导原则》和《移动医疗器械注册技术审查指导原则》。2020年11月,NMPA批准了国内首款DTx产品——术康APP,作为处方由医生为患者直接开具,揭开了中国DTx行业新篇章,定义了产业发展新赛道。

截至2021年12月底,中国药品监督管理部门共审批通过24款DTx相关产品,其中治疗视觉相关疾病的产品占比最大,达到50%(12款),其次是认知功能治疗类产品。此外除百深(被武田收购)重组人凝血因子 VIII剂量计算软件(第3类医疗器械注册证)外,其余全部为第2类医疗器械注册(如表2所示)。可以看出,自2020年起,国内注册审批开始加速,已累计获批22款产品,行业关于DTx的医疗器械注册认证的热情逐渐高涨。

表2 我国数字疗法产品获批情况(截至2022年2月)

表2 (续)

2.4 其他国家

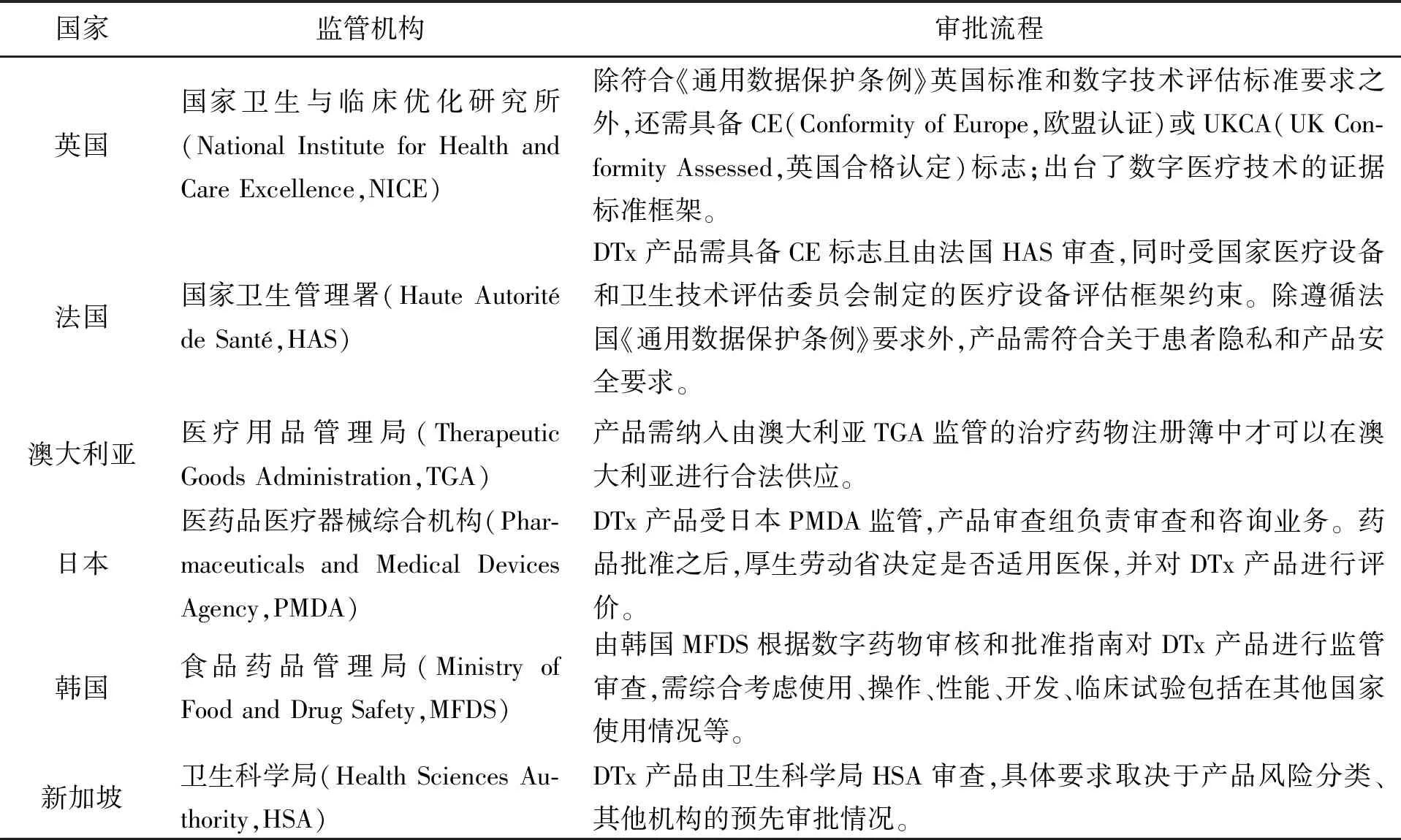

除美国、德国、中国外,世界多个国家针对数字疗法产品都提出了明确的监管机构和审批流程及要求。2017年日本政府引入创新医疗器械有条件批准制度,这对于建立风险后关系计划和获得上市后的临床证据具有重要意义,2020年韩国制定了DTx产品规范指南。英国、法国、澳大利亚、新加坡等发达国家都相继发布了符合地区实际的管理规范(如表3所示),旨在进一步促进本国DTx行业持续健康发展,为当地乃至世界慢性和精神类疾病预防、管理和治疗提供高质量的产品及健康服务。

表3 其他国家数字疗法监管及审批政策(截至2021年12月)

3 数字疗法DTx面临的机遇与挑战

过去10年中,智能设备的计算能力、可访问性和连接性发生了显著变化,创造了一个新的工业和社会环境。数字健康解决方案可以显著改变医疗保健的提供方式,增加获得治疗的机会,降低医疗成本,通过更好的管理提高护理的安全性和质量,并加深对改善患者服务的理解[16]。与传统药物搭配使用,将对药企研发、生产、营销方式带来巨大变革,加快推动医疗数字化发展。

据美国疾病预防控制中心最新统计报告显示,2020年美国糖尿病患者达3 420万,占美国人口的10.5%,其中成年人高血压患者突破1.08亿,患病率高达45%;哮喘患者约5 150万,哮喘患病率超过7.5%,而精神障碍患病率高达20.6%。据国家卫生健康委数据统计,2021年中国糖尿病患病人数约为1.368亿,同比增长2.8%,是美国2020年的4倍。中美两国面临的居民健康问题与挑战,在世界其他国家同样存在,虽然近几十年关于糖尿病、高血压、哮喘等慢性病和精神类疾病的治疗药物和干预手段不断丰富,但患者的实际疗效并未得到大幅提升[17]。数字疗法作为全新概念的医疗方法或健康解决方案,通过数字化手段将现有成熟的医学原理、医学指南或标准治疗方案转为以应用软件为驱动的干预措施,可有效提高糖尿病、高血压、哮喘等无法通过药物得到根治的典型慢性病患者管理的依从性和可及性[17],是突破传统药物治疗局限性的创新方法,也是安全有效便捷的预防、管理和治疗手段,有望引爆出医疗器械一片新的蓝海市场。

虽然数字疗法的发展前景非常广阔,但同时也面临一些挑战,主要包括以下几方面:1)理论基础仍不完善。受限于底层医学原理,适用于数字疗法的适应症范围依然较小;2)临床效果仍不够显著。除了一些精神、神经类疾病外,提高的临床疗效还不够显著;3)商业化模式仍在培育之中。纵然各国企业采用不同的商业模式,目前为止,供给端、消费端之间的利益机制还不够明确;4)由于专利保护缺失,易产生激烈竞争。由于软件迭代的属性,专利技术并不是DTx的核心技术壁垒,风口下相关企业蜂拥而上,同质化产品容易泛滥,造成“劣币驱逐良币”的市场乱象;5)医生与患者接受程度较低,目前,DTx还属于新鲜事物,绝大多数医生与患者接触较少,还需要政府的引导宣传和市场的培育[18-19]。与此同时,对患者在长期使用过程中暴露出来的缺乏心理认同感、缺乏足够的反馈、激励和监督及难以长期坚持等突出问题也将DTx推向舆论前沿。不可否认,任何一款经过长期临床试验和监管机构审查、批准或认证的DTx产品,都是对于传统治疗手段的补充和优化,将为患者、医疗服务提供方、支付方、药械企业带来重大价值,产生积极的社会效益。

4 未来展望及建议

DTx作为一种新兴的治疗方法,为慢性病和其他疑难杂症治疗提出了新的探索方向,有望为医疗保健系统提供更多个性化、定制化的医疗服务,重塑全球医药市场发展格局。然而由于有效性、安全性、数据隐私和网络安全等关键制约因素,全球主要国家医疗监管机构普遍对DTx采取了包容、谨慎、严格的态度,以保证持续的临床疗效和广泛的市场接纳度。以数字科技最大程度赋能医疗服务,为患者提供全生命周期的健康管理,同时打通商业化流程,多方边界效益最大化,是未来数字疗法领域亟待突破的方向。因此,数字疗法企业、医疗卫生系统、供应方、消费者、医生、制药公司、政府和患者在内的所有利益相关者需就DTx监管使用规范达成一致,汇聚合力,营造良好的产业发展生态。

为加快推动我国数字疗法DTx持续健康发展,结合行业发展态势及主要国家监管政策体系,针对政府机构、研发单位、生态环境3个层面,提出如下建议。

1)加大DTx的整体支持和投入,明确DTx监管规范,促进行业快速发展。当前,我国关于软件类产品上市后的监管仍是一片空白,如何进一步保持有效性是政府主管部门和开发企业需要共同面对的关键问题。因此,建议国家主管部门取百家之所长,借鉴美国、欧盟(德国)监管审批规范好的经验做法,加大DTx的整体支持和投入,研究制定DTx行业法律法规,出台产品目录指南和明确分类界定,强化DTx安全性、有效性、数据隐私及网络安全等要素监管,规范注册审批流程,完善DTx上市产品与传统药物类似的医保制度,做好产品示范推广和使用,推动更多慢性病及精神、神经类疾病患者以实惠、便捷的方式享受高质量的数字化产品。

2)强化相关疾病机理研究,聚力实现底层应用技术突破,努力开发更多高质量上市产品。一方面,建议国家科技主管部门加大对糖尿病、高血压、哮喘等无法通过药物得到根治的典型慢性病及精神心理类疾病重大研发专项支持,深化基础研究举国体制改革,创新科研项目企业牵头机制,推动DTx企业与医疗机构、高校、科研院所等开展广泛和深入的合作,持续推动更多颠覆性发现和成果问世。另一方面,数字疗法的本质是产品和服务的数字化,应充分发挥学术界和企业界多学科交叉优势,重点围绕数据积累、算法优化、常模迭代等方面不断打磨,联合推动底层应用技术不断向前发展,同时创新DTx产品形态和疗效保障体系,建立健全行业技术标准、专家共识、临床指南等,凝聚共识与合力,以期更好地服务临床患者。

3)加大专业技术人才培育力度,做好典型产品推广,营造良好生态环境。DTx作为新兴交叉行业,在如火如荼的发展态势下,一方面需要掌握复杂的医学原理和知识的医学人才,另一方面也需要精通疾病机理和软件设计、训练的专业复合型人才,这对人才培育提出更高的要求和质量。建议相关高校院所加大医学与软件工程学科等交叉背景人才的培养和实训力度,医院等医疗机构宜做好DTx研发、应用和管理等专业知识的普及和推广,全方位提高医学生、软件人才和医生等多方面专业人才的认知程度,促进更多人才进入DTx新市场。此外,发挥行业协会和医疗机构的专业、普惠优势,架起企业产品患者三方的沟通桥梁,先期选择一些安全性高、疗效好、见效快的DTx产品,在一些传统药物无法根治或见效慢的相关适应症领域开展普惠性的宣传推广,做靓产品口碑,树立企业良好形象,由点对点向点对面逐级突破。在示范使用的同时,做好患者数据隐私和网络安全的保障,以安全的数据搜集—分析—反馈改进产品体验,推动DTx行业市场持续健康发展。