数字金融推动通信业务发展

2023-01-10庞海峰杜宗仁

庞海峰,杜宗仁

(哈尔滨商业大学金融学院,哈尔滨 150028)

1 引言

通信产业的发展一直以来都是衡量国民经济基础建设水平的重要因素,为居民生活和工作提供了便利,通信产业的高速发展为其他行业提供了基础,成为决定其他行业高质量发展的先导性因素。在早期通信行业被政府严格控制,随着经济的发展,政府逐渐放松对其监管,开始走向市场化。在市场机制的作用下,我国的通信产业主要呈现出多寡头模式,在激烈的竞争下,通信技术快速发展,如今已经进入5G时代,通信技术的快速发展加速了企业获取专业知识的速度和提高了企业处理相应事物的能力。

技术无疑是影响通信行业发展的最重要因素,在下一个技术拐点到达之前,社会因素往往是提升通信行业发展水平的重要决定因素。过去,传统的营业厅办理业务的方式不仅加重了企业的运营负担,也增加了用户的办理成本。随着5G 网络的升级,基站的更新换代需要巨额资本的投入,根据中国移动、中国电信A 股招股说明书,首次募集资金分别有280 亿元和114 亿元用于5G 网络建设项目,引起年均数十亿元的折旧摊销。种种高额的成本均成为通信行业发展的约束难题。随着大数据、云计算等技术的发展,数字金融逐渐替代传统金融模式。数字金融是互联网科技和金融交汇的产物[1],数字金融的发展为通信产业服务提供了更加快捷简便的处理方式,极大地降低了通信企业用户的使用成本和通信产业的服务成本,并且数字金融加速了货币的流通速度,节省了融资时间,从而解决了因为融资时滞性带来的融资困难的问题。

数字金融能够明显提升居民生活质量,改善居民的基本生活保障[2]。自数字金融普及以来,不少学者都对此有过学术研究,主要研究方向集中在数字金融和创新以及环境之间的相互影响关系,同时,也有关于单一行业的研究。例如,贺水金和胡灵研究了数字金融和银行流动性的关系,发现从长期看来数字金融会提升银行服务实体的能力[3]。金融发展会促进通信技术水平的提升,地区通信网络建设需要与区域金融发展相适应来促进技术创新[4],并且金融发展水平较高的国家其通信技术的设施水平就越高[5],而数字金融是金融发展的一个表现。周昀和李开董针对通信产品的竞争力作出研究分析,结果发现在数字经济的背景下,除日本以外各国的通信产品都获得了更高的出口量[6]。数字经济时代的到来使得信息通信技术对传统产业的生产模式、组织方式和产业形态造成颠覆性影响[7]。

2 理论分析与研究假设

数字金融为社会金融服务带来的优势主要体现在便捷性和快捷性方面。通信业务的主旨在于用户与用户之间的沟通链接,逐步形成一个社会关系网,而网络的构建需要相当多的用户之间的互相连接,因此,数字金融的分布广度也成为影响通信业务的关键因素,倘若数字金融的覆盖面积远远小于通信业务网络的覆盖程度,那么数字金融对其影响将会微乎其微。当数字金融分布的面积超过了通信业务的分布,那么较高的数字金融程度将会集中影响该地区的通信业务,加强数字金融对通信业务的影响。据上述理论分析,本文提出假设H1。

假设H1:数字金融的分布广度是数字金融影响通信业务的门槛变量,并且随着数字金融广度的提升,数字金融影响通信业务的效果将得到提升。

考虑到假设H1 中的数字金融分布广度只是数字金融所有特征中的一个,因此认为数字金融其本身也应该存在相应的门槛效应。考虑到“木桶效应”,数字金融的发展应该是全面的。数字金融的整体发展若是落后于通信业务的整体发展,考虑到通信公司不会将科技带来的优势应用于通信业务之上,如该地区很多的业务并不会支持较多的线上功能,并且一味地增加数字金融的分布广度可能会在边际效应递减的作用下使得数字金融对通信业务的影响程度变小。所以针对这一猜想,本文提出假设H2。

假设H2:数字金融本身的发展程度也会受到门槛效应的影响,只有达到某个阈值数字金融才会对通信业务造成影响。

3 研究设计

3.1 样本选择与数据集

本文主要研究数字金融如何推动通信行业的业务发展,所以数据集包含了通信公司年度的邮电业务总量,以此代表通信产业的发展状况。本文选取了CSMAR 数据库中通信行业2011-2020 年的省级数据。数字金融程度采用北京大学数字普惠金融指数衡量[8]。样本共包含全国31 个省级(剔除香港特别行政区、澳门特别行政区、台湾地区)地区的数据,共计310 条数据。

3.2 变量定义

通信业务能力(Pcay)和数字金融发展程度(Index_aggregate)分别是被解释变量和解释变量。其中,使用省级单位表示的每年的邮电业务总量来代表通信业务能力。控制变量包括:进出口总量(Inout)即年度进口总额和出口总额之和;产业结构优化程度(Sec)为该地区当年第二产业的产值占该年地区总产值的比值;消费水平(Consu)为该地区当年总消费金额;考虑到不同交通方式存在运货量的差异,以及部分省级单位并没有水运港口,因此,交通运输能力(Traf)为该地区的公路总里程数。对以上所有存在单位的数据做Z-score 标准化处理,以达到去量纲的目的。

3.3 计量模型

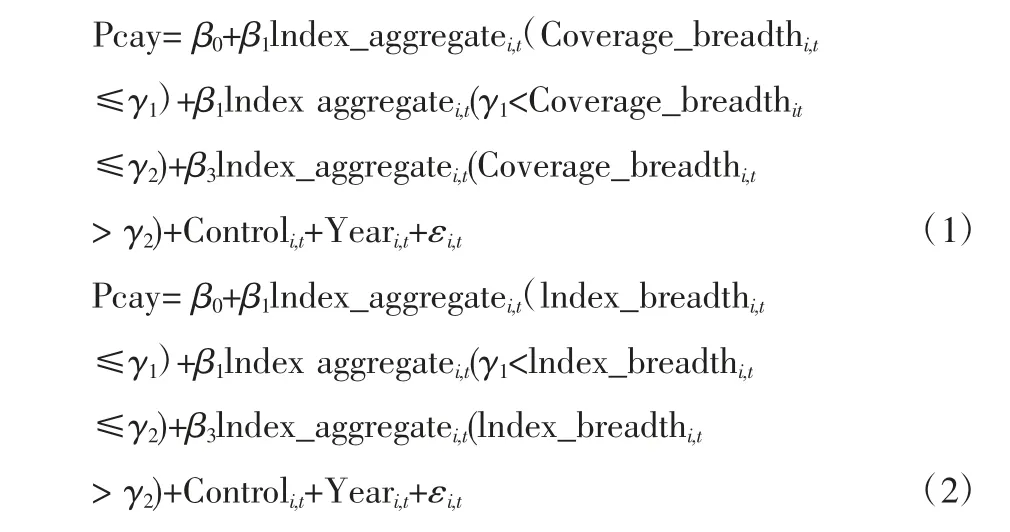

为检验通信业务与数字金融发展程度的动态影响关系,本文采用Hansen 阈值回归模型,使用Stata 软件对所选取的数据进行固定效应面板分析,建立包含两种门槛变量的回归模型,具体公式如下:

式中,核心变量是数字金融程度;模型(1)的门槛变量是数字金融的分布广度(Coverage_breadth);模型(2)的门槛变量是数字金融本身(Index_aggregate);i 代表身份;t 代表年份;Control 代表Inout 等可能影响被解释变量的控制变量;Year 代表年度虚拟变量;γ1和γ2代表门槛值;ε 代表随机扰动项;β 代表待估参数,重点对β 进行检验。

4 实证检验

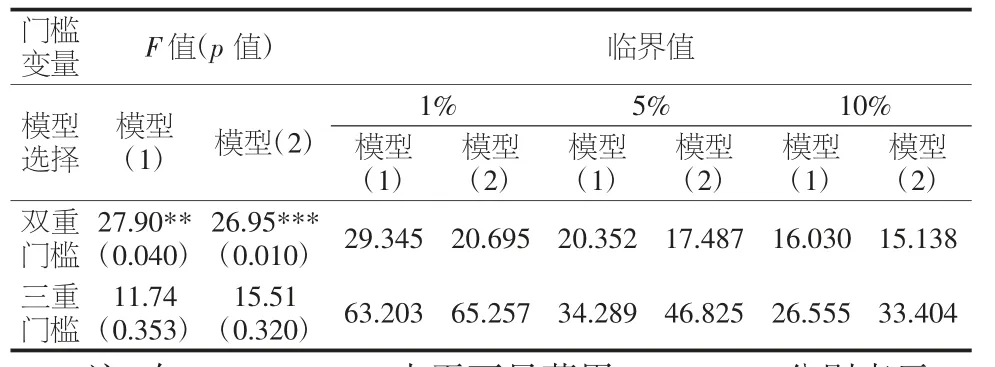

本文使用Hansen 阈值回归模型,采用三门槛对数据进行回归分析,计算不同阈值数量情况下门槛回归的F 值,并且计算出F 值在1%、5%和10%下的临界值,最终根据p 值选取最适合的门槛数量。门槛回归的检验结果如表1 所示。

表1 门槛回归检验结果

模型(1)输出的结果表示采用数字金融的分布广度作为门槛变量,模型(2)则是表示采用数字金融的总体指标作为门槛变量,可以看出在不同模型代表的两种门槛变量结果中,只有在双重门槛的条件下p 值在0.05 的水平上显著。结果表明,对于本文的研究主题,双重门槛是最佳门槛数量。

根据表1 的结果解读,使用双重门槛对两种模型进行固定效应回归分析,得到表2。在使用双重门槛的条件下,模型(1)的门槛阈值分别为0.591 和1.062,在0.01 的水平上显著;模型(2)的门槛阈值分别为0.463 和0.904,在0.01 的水平上显著。由于数字金融的分布广度只是整个地区数字金融发展的一种特征表现,所以其阈值要大于数字金融整体作为门槛变量的阈值。

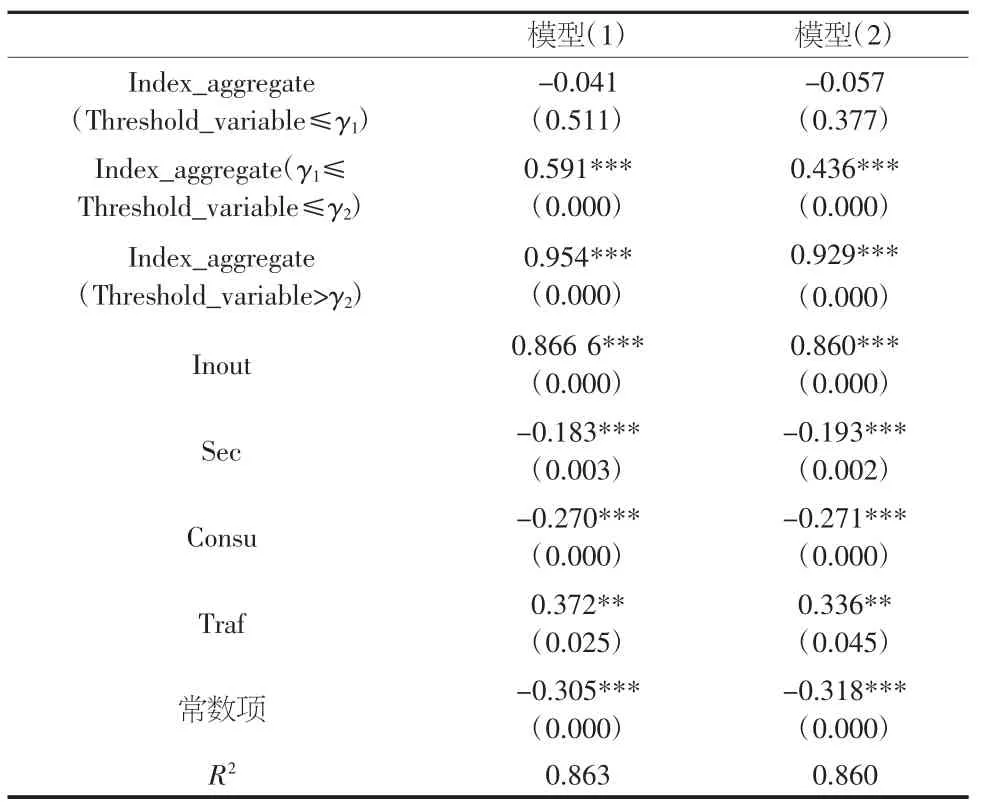

表2 显示了模型(1)和模型(2)的门槛回归结果,Threshold_variable 在模型(1)中表示Coverage_breadth 的门槛区间,在模型(2)中则表示Index_aggregate 的门槛区间。模型(1)的回归结果表示β1为-0.041,p 值为0.511 远大于0.1,说明当数字金融广度小于γ1时,数字金融的发展并不会对邮电业务量的提升造成影响,其原因可能是在数字金融的分布广度未达到标准之前,不存在规模效应,难以对当地的邮电业务产生积极的影响;β2为0.591,β3为0.954,且二者均在0.01 的显著性水平上有良好表现,说明当阈值超过γ1时,数字金融的发展会促进通信业务的提升,此时数字金融初具规模,在各方面对通信业务的发展产生积极影响;回归结果呈现出β3>β2,说明存在提升效果增强的门槛,持续的数字金融广度扩展会更加增强数字金融对通信业务的提升效果,说明我国的通信产业处于上升期。在我国当前的数字金融分布广度之下,数字金融对通讯业务有边际效应递增的现象。模型(2)的回归结果表示β1为-0.057,p 值为0.377 远大于0.1,说明当数字金融广度小于γ1时,数字金融的发展并不会对邮电业务量的提升造成影响;β2为0.436,β3为0.929,且二者均在0.01 的显著性水平上有良好表现,说明当阈值超过γ1时,数字金融的发展会促进通信业务的提升;回归结果呈现出β3>β2,说明存在提升效果增强的门槛,正是因为提升了数字金融的整体水平,才消除了数字金融分布广度对通信业务影响的边际递减效应,转而变为边际递增。模型(2)在β2的系数上相对小于模型(1),说明在数字金融发展的早期,数字金融的分布广度是影响通信业务的重要特征,数字金融是科技和金融的结合,其中占据主体的是金融,由于现代科技已经具备较高的水平,科技在金融方面的应用已经存在溢出效应,即使数字金融在一个地区初步建设,其也有较高的技术水平。因此,数据金融的分布广度是更加重要的门槛变量,同样也体现了数字金融对于大众的普适应是其最重要的特征。无论使用何种门槛变量,β3的值都在0.9 以上,这时数字金融已经处于相当高的水平。

表2 门槛回归实证结果

从控制变量可以看出,进出口对于通信业务的影响显著为正,说明国内通信业务对于海外工厂的依赖性较强,目前国内的通信组件不少来源于国外,典型的包括手机的各类组件,如屏幕、处理器等都依赖于国外进口。且国内通信企业也有对外出口业务。交通基础设施也是影响通信业务的重要因素,在回归结果中系数显著为正,在各类基站的建设过程中,尤其是对于落后地区的建设,其组件主要通过陆路运输,因此,公路数量是影响当地通讯业务的重要因素。

5 结论与建议

本文以数字金融的分布广度和数字金融发展指数本身作为门槛变量,研究数字金融发展对通信业务发展的促进作用。在双重门槛模型的基础上,分析数字金融和通信业务在门槛变量下的相互关系,得出以下3 条结论:第一,在数字金融分布广度达到第一个阈值0.591 之前,数字金融并不会对通信业务产生影响,只有在达到第一个阈值之后,数字金融会对通信业务的提升起到促进作用,当数字金融分布广度达到第二个阈值1.062,相当于数字金融的分布广度翻了一番之后,数字金融对通信业务的发展的促进效果更加显著;第二,数字金融整体发展水平只有达到第一个阈值0.463,才会对通信业务的发展起到促进作用,在此之前并不会对其造成影响,并且在数字金融整体水平提升一倍左右,达到0.904 之后将会进一步强化数字金融对通信业务发展的促进作用;第三,以数字金融整体发展作为门槛变量,第一个阈值和第二个阈值依次小于数字金融分布广度的阈值,数字金融的发展将受到“木桶效应”的影响,当数字金融在一个地区的分布广度初具规模之后,数字金融促进通信业务发展的主要阻力来自数字金融其他方面的综合问题,如科技和深度等。

根据以上结论提出以下3 条建议:第一,加大数字普惠金融的推广力度,因为从事通信业务的企业往往承担着与互联网相关的社会责任,因此,这些通信企业可以通过提高互联网和金融结合的程度。第二,加强数字金融基础设施建设,提升数字金融的技术深度,通过提升数字金融的整体水平来消除数字金融分布广度存在的边际递减效应。通信企业应当加大针对互联网技术的科研力度,加速5G 基站的建设,通过科技提升金融流通速度。第三,在发展数字金融时,需要注意数字金融普及的广度,避免不同地区的数字金融存在较大差异。对于企业来说,要加强落后地区的基站建设;对于国家来说,要积极推进贫困地区金融服务网络建设,当该地区的数字金融分布广度初具规模时,应该密切关注数字金融的深度。