中教控股风景暂独好

2023-01-09郭永清

郭永清

在投资中,产业政策是投资者要考虑的重要因素之一。由于受到政策的影响,从2021年开始,教育培训股一片惨淡。然而,仔细分析的话,这些政策影响针对的是K12教育,教育行业中有一个细分行业却表现相对较好——职业教育和民办高校领域。职业教育和高等教育目前是教育行业受外部因素影响较小的细分赛道,属于政策鼓励的方向,而且职业教育未来或迎来重大发展机遇。

根据其截至2022年8月31日的年度报告,中教控股(00839.HK)于中国国内高等学校的注册新生人数达到约7.1万人(专业硕士、高职本科和高职大专),同比增长48%,相比高等教育在学总规模4430万人,相当于每1000名大学生中就有1.6人在中教控股的学校接受教育;全国职业学校在校生数量3000万人,中教控股在校生数量总计30.45万人(专业硕士、高职本科、高职大专、中职),相当于每100名职业教育学生中有1人在中教控股接受教育。中教控股是中国在校学生人数最多的上市高等及中等职业教育集团,作为港股民办高校市值最高、拥有学校最多的企业,可谓是“三本之王”。

受惠政策支持

2021年10月发布的《关于推动现代职业教育高质量发展的意见》指出,在全面建设社会主义现代化国家新征程中,职业教育前途广阔、大有可为,呼吁推动社会资本投资职业教育,鼓励上市公司、行业龙头企业举办职业教育;2022年5月,新《职业教育法》正式实施,法律明确“职业教育是与普通教育具有同等重要地位的教育类型”,包含“职业学校教育和职业教育培训”两种模式。

2022年12月,中共中央、国务院印发的《扩大内需战略规划纲要(2022-2035)》提出,完善职业技术教育和培训体系,增强职业技术教育适应性;注重缓解结构性就业矛盾,加快提升劳动者技能素质,发展现代职业教育,健全终身职业技能培訓制度。

紧随其后出台的《关于深化现代职业教育体系建设改革的意见》进一步提出,探索地方政府和社会力量支持职业教育发展投入新机制,吸引社会资本、产业资金投入,按照公益性原则,支持职业教育重大建设和改革项目;建立现代职业教育体系建设部省协同推进机制,在职业学校关键能力建设等方面改革突破,扩大应用型本科学校在职教高考中的招生规模。支持龙头企业和高水平高等学校、职业学校牵头,组建学校、科研机构等共同参与的跨区域产教融合共同体。

受政策利好推动,职业教育行业发展迅速,民办职业教育公司也将持续受惠于政策红利。

据披露,中教控股成员学校在高等职业教育层次共开设了应用型本科专业359个,同比增加74个;专科专业169个,同比增加60个;开设了继续教育专业192个,同比增加8个。自上市以来已投入超过100亿元用于学校建设与软硬件提升,并已经在成渝双城经济圈、粤港澳大湾区、海南自贸区三大产业集群投资建设了全国领先的高质量职业学校。

截至报告期末,中教控股国内高等和中等职业学校12间,海外高等学校2间,在校生规模30.45万名,同比上升26.9%。办学领域从国内两个省份拓展到国内八个省份及海外两个国家。

产教融合方面,报告期内,中教控股校企合作数量达到3475家,同比增长43%。成员学校获批教育部产学合作协同育人项目共计84项。根据年度报告,公司将继续积极打造高水平实验室体系,大力加强产教研融合,不断引入先进管理理念和加大基础设施投入,致力于发展高质量职业教育。

以自建和收购方式进行扩张

中教控股自2017年12月上市以来,毛利率维持在60%左右,经营利润率基本维持在40%以上,营业收入和净利润除2018年外,其他年份都保持了高速增长,净利润现金含量一直高于1,表明净利润的质量非常高。可以说,高毛利率、稳定的高速增长、真金白银的净利润,上述财务数据可以秒杀大多数上市公司了。

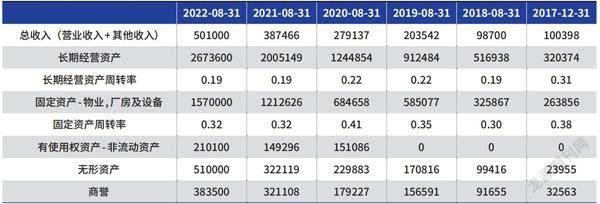

公司固定资产、商誉和无形资产的金额也不断增长,也就是说,中教控股不断通过自建和收购的方式来进行扩张,扩大招生数量,从而带动公司营业收入和净利润的增长。

表1:中教控股的收入、毛利率和净利润

注:中教控股上市前会计年度为1月1日到12月31日,上市后财报年度为前一年9月1日到次年8月31日。下同。数据来源:Wind资讯。单位:万元人民币

中教控股2017年年报中披露的在校生人数为7.62万人,最新年报中在校生人数30.45万人,增长至原来的4倍左右。更多的学生,意味着需要更多的学校和校区、更多的教学楼和教学设施的投入。

营业收入的增长超过了学生人数的增长,表明中教控股还提高了生均收入,即提高了对每位学生的收费标准。

中教控股上市以来的固定资产周转率与上市之前比较略有下降但下降幅度并不大,但是长期经营资产周转率上市后与上市前比较下降幅度比较大,这是因为公司上市后采取了并购的扩张策略,导致资产负债表中商誉的金额越来越大,而这些商誉并没有如固定资产一般带来同样多的收入。这也可以理解,中教控股自己创设的学校即使有商誉也没办法入账进资产负债表,而收购的学校除了校区、教学大楼和教学设施外,还有教师队伍、学校牌照等资产需要入账,这些资产在收购的时候都要评估入账体现为商誉。不过,好在中教控股上市以来的长期经营资产周转率基本维持在0.2左右。

五力模型分析业绩

如前所述,中教控股的历史数据很不错。那么,背后的原因是什么?可以从波特五力模型来进行解释。

首先,从现有竞争格局看,虽然国内高校和高等职业教育学校众多,但是,这是一个受到管制的行业,相当于需要牌照。这在很大程度上保证了比较良好的竞争格局,不太会陷入恶性竞争之中。

中教控股采取不断并购的策略进行扩张,也是因为新设学校很难获得批准,只能通过并购来获得学校的“牌照”。

还有,由于行业管制,即使有竞争者想进入这个行业,也很难,因此,保证了只有少量的新进入者,从而可以维持原有竞争格局不会受到大的冲击,最终保证了行业内企业的长期稳定的高盈利能力。这个与太阳能光伏行业形成了鲜明的对比,太阳能光伏行业的硅片、电池片、组件环节都有大量的、大规模的新进入者,导致产能过剩,陷入价格战,因此想要保持长期稳定的高盈利能力很难。

再有,目前尚未找到教育的替代品,人类在成长的过程中,都需要接受教育。

接着,对于高校和高等职业教育来说,上游的供应商主要是两大类供应商:一类是教学设施供应商,比如建设校区的建筑施工企业、教学软硬件设备的供应商等,对于此类供应商,学校作为采购方,往往处于强势地位,具有很好的谈判优势;另一类很重要的供应商就是教师,因为教师对于学校的服务质量——教学质量起到至关重要的作用,随着国内博士和硕士教育的扩张,寻求进入高校和高等职业教育行业的人才越来越多,所以,学校作为人才的聘用方,目前也具有越来越多的选择空间和谈判优势。

最后,对于学校的下游消费者来说,主要就是学生。随着教育的发展,最近几年,中国高考人数每年都维持在高位,可以保证中教控股的生源数量。也许,有些人认为,双一流、985、211等高校会抢走中教控股旗下学校的生源,但是,想让大多数学生都进入双一流、985和211高校其實不太现实。什么样的学生,进入什么样的学校,这也是因材施教的一种体现。而在与学校打交道的过程中,对于个体的学生及其家长来说,没有什么价格和条件的谈判能力,只能被动的接受,显然处于弱势地位。

表2:中教控股的固定资产、商誉及无形资产和长期经营资产

数据来源:wind资讯。单位:万元人民币

表3:中教控股的周转性经营投入

数据来源:wind资讯及计算。金额:万元人民币

中教控股在上下游中的优势地位,也可以通过其资产负债表中的周转性经营投入净额来体现。周转性经营投入净额,是指企业在经营过程中,应收款项、存货等投入的金额减去应付款项的金额。对于有上下游优势地位的企业来说,拖欠上游供应商的资金形成应付款项、预收下游客户的资金形成预收款项和合同负债,基本上在经营活动中自己不投入资金、甚至在经营活动中可以长期占用别人的资金。数据显示,中教控股的周转性经营投入在2022年8月31日为-41.12亿元,也就是说,公司在经营活动中无需自己投入资金、反而形成了巨额的资金流入。比如,中教控股在截至2022年8月31日的合同负债——也就是预收学生的学费31.78亿元。公司经营模式,可以说,上游是先干活、中教控股再付钱,而下游是先收钱、中教控股再提供教育服务。

人口出生率将影响未来

截至2022年8月31日,中教控股实现营业收入约47.56亿元,同比增长29.2%;实现净利润19.36亿元,同比增长31.5%。截至2022年8月31日,中教控股资产总额约为335.76亿元,同比增长25.5%,现金储备为55.21亿元,同比增长4.73亿元。

那么,中教控股的未来会怎么样呢?

中期来看,从商业模式来说,中教控股可以说是好赛道、好生意。根据中教控股截至2022年8月31日的年度报告,高等学校、高等职业教育和国际教育的增长都非常好,而中等职业教育则有下降。

虽然中教控股在年报中说明,中等职业教育的下滑是由于新冠疫情的影响,但是,我认为,在未来,中等职业教育将继续下滑,毕竟,能上高中上大学,没有人愿意去上中职学校,因此,中教控股的未来增长潜力在于高等学校、高等职业教育和国际教育。

长期而言,则取决于中国对高等学校教育和高等职业教育的需求。从人口出生来看,在2020年之前保持在1200万以上,在2017年和2018年由于二胎政策还出现了一个短暂的大幅增加,2020年之前出生的人口,在2038年之前按时间顺序接受高校和高等职业教育,因此,在这之前,教育需求的因素将稳定。

但是,2038年之后,需要观察中国2020年以后的人口出生情况,来判断教育需求情况。