普惠金融下县域征信体系受众响应意愿何以强化

2023-01-09王文虎王丽李存芳

王文虎 王丽 李存芳

摘要:如何有效健全和運行县域征信体系,是保障普惠金融发展,促进乡村振兴和高质量发展的关键问题。基于系统工程的思想,采用江苏省东海县的调查数据,从公共征信体系的受众视角探究其运行影响因素的作用规律。研究表明:“信用激励”“信用惩戒”“信用教育”“个体收入”“受众学历”“受众年龄”对于县域征信体系受众响应意愿的作用强度依次递减,作用方式和路径具有一定规律。由此提出强化县域征信体系受众响应意愿,提升县域征信体系运行效能的策略启示。

关键词:普惠金融;公共征信;受众响应意愿;影响因素;Logistic模型

中图分类号:F23文献标识码:Adoi:10.19311/j.cnki.1672-3198.2022.23.050

1机理分析与研究假设

1.1年龄及学历因素

年龄是一种基于生物学的自然标志。对于成年受众,年龄越轻,阅历越浅,好奇心越重,挑战性越强,越容易接受新鲜事物,对于征信的认知途径也越多,对征信体系使用的意愿越为强烈。学历是指人们受到教育机构的文化、科学、技术知识培训的经历。个体学历层次与征信知识接受程度密切相关,学历层次越高,文化水平越高,对征信体系的接触机会也越多,征信知识普及会越强。为此,提出如下假设:

H1:成人年龄与征信系统使用意愿呈现负相关;学历与征信系统使用意愿呈现正相关。

1.2收入因素

收入是指人们经过个体劳动、经营、投资等所取得的收益。年收入下降,个体的消费需求可能减少;年收入上升,个体的消费需求可能增加。年收入水平越高,个体在房产购置贷款、大额消费贷款和经营投资贷款等方面需求也越多,而这些需求的满足离不开良好的信用状况。同时,生活居住地经济发展水平与个体年收入水平关联密切。经济发展水平越高,就业、经营、投资的机会越多,个体年收入水平可能越高。为此,提出如下假设:

H2:个体年收入水平与征信系统使用意愿呈现正相关;生活居住地经济发展水平与征信系统使用意愿呈现正相关。

1.3信用教育因素

信用教育是指各级相关行政管理机关或团体,面向个体和组织所开展的信用知识普及。它是对个体高尚人格力量的培育,是对社会正常生产生活秩序的优化。它与征信体系受众响应意愿相关的具体因素包括是否知晓人民银行、经信局、法院等机构运行的征信系统,是否接受过征信宣传教育等。为此,提出如下假设:

H3:人民银行、经信局、法院等运行的征信系统知晓度与征信系统受众使用意愿呈现正相关;征信宣传教育状况与征信系统受众使用意愿呈现正相关。

1.4信用激励感知因素

信用激励是指经由多部门协同对个体或组织守信行为施行的政策优惠或行为奖励。它主要体现在个体或组织的物质、机会的利益增加和情感、价值的高认同,能够动态地调节社会主体的行为。而信用激励感知因素则主要指受众自己或身边朋友是否有因信用良好而被评为信用示范户、享受贷款利率优惠和贷款手续从简等情况。当这些情况出现时,会使受众明白信用能够因此而获得实惠,进而更愿意查询自己的信用状况,更有动力改善自己的信用状况。为此,提出如下假设:

H4:自己或身边朋友因信用良好而被评为信用示范户、享受贷款利率优惠、贷款手续从简等情况与征信系统使用意愿呈现正相关。

1.5失信惩戒感知因素

失信惩戒是指各授信主体,基于个人和组织征信数据库记录,公开信用记录信息,对于市场经济活动中失信者的惩罚。它主要体现在失信成本的增加,物质、机会的利益减少和情感、价值的低认同。对于一般的个人或组织,失信惩戒感知因素主要包括自己或身边朋友是否有因信用卡逾期、贷款逾期、被法院列入失信被执行人在申请贷款时被拒的情况,自己或身边朋友被法院列入失信被执行人而被限制高消费的情况等。为此,提出如下假设:

H5:自己或身边朋友因信用卡逾期、贷款逾期、被法院列入失信被执行人在申请贷款时被拒的情况与征信系统使用意愿呈现正相关;自己或身边朋友被法院列入失信被执行人而被限制高消费的情况与征信系统使用意愿呈现正相关。

2模型设定与数据采集

2.1模型构建

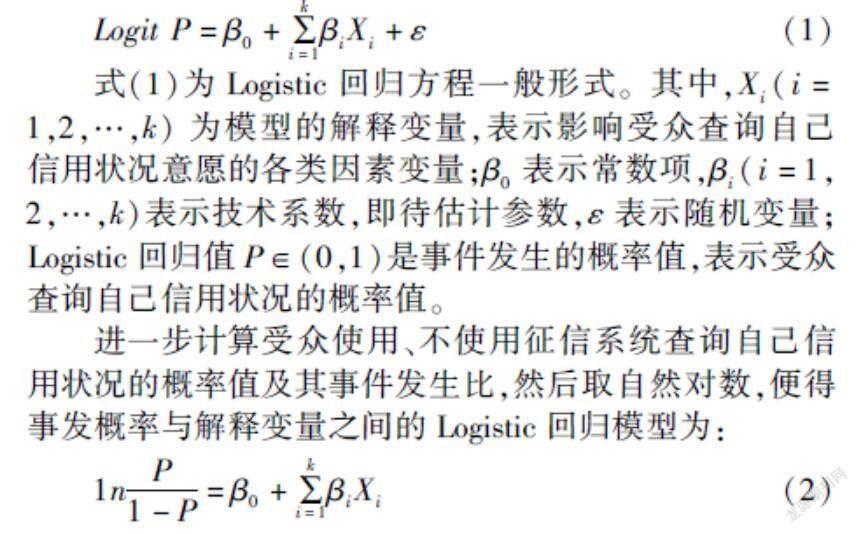

为了检验影响征信体系受众响应意愿的具体因素,可将其设计为解释变量,而将“使用征信系统查询自己信用状况的意愿”设计为被解释变量,并赋值为0或1,构建如下二项Logistic回归模型。

Logit P=β0+∑ki=1βiXi+ε(1)

式(1)为Logistic回归方程一般形式。其中,Xi(i=1,2,…,k) 为模型的解释变量,表示影响受众查询自己信用状况意愿的各类因素变量;β0表示常数项,βi(i=1,2,…,k)表示技术系数,即待估计参数,ε表示随机变量;Logistic回归值P∈(0,1)是事件发生的概率值,表示受众查询自己信用状况的概率值。

进一步计算受众使用、不使用征信系统查询自己信用状况的概率值及其事件发生比,然后取自然对数,便得事发概率与解释变量之间的Logistic回归模型为:

1nP1-P=β0+∑ki=1βiXi(2)

2.2问卷设计与数据采集

基于江苏省内征信体系参与主体负责人的深度访谈,初步设计“征信体系的运行状况和受众响应意愿的影响因素调查问卷”,经过试测和修订,形成正式调查问卷。同时,考虑到东海县被确定为“江苏省农村改革试验区”,在征信建设平台化和规范化方面已有一定基础,因此对于东海县随机抽取牛山镇、石榴镇、桃林镇、山左口镇、石梁河镇的普通农民、个体经营户、企业员工、事业单位员工等不同类型人员进行问卷调查,共发放问卷300份(五个镇各抽发60份),收回292份,其中281份有效,有效回收率为93.7%。

3实证检验

3.1实证结果

运用SPSS22.0软件进行二元Logistic回归分析,揭示各个因素对于“使用征信系统查询自己信用状况的意愿”的影响程度高低。各变量的描述统计中Cronbach α值均在0.6以上,说明量表的内部一致性较高,信度较好。从Logistic回归分析结果(表1)可知,有8个变量通过显著性检验,模型拟合程度较好,解释力较强。

3.2结果分析

(1)年龄和学历因素。受众年龄因素的 Symbol TigerbA@ 值为-0.058,通过1%的显著性检验,说明年龄与受众“使用征信系统查询自己信用状况的意愿”表现出负相关,年龄越轻,好奇心越重,越容易接受新鲜事物,对于征信的认知途径也越多。然而,Exp( Symbol TigerbA@ )值微小于1,又表明年龄因素并不是导致受众查询自己信用状况意愿改变的必然因素。同时,学历因素的 Symbol TigerbA@ 值为0.538,通过5%的显著性检验,说明学历与受众“使用征信系统查询自己信用状况的意愿”表现出正相关,学历层次越高,对征信体系的接触机会也越多,越容易认识到信用的重要性,越愿意查询自己的信用状况。

(2)收入因素。个体年收入水平因素的 Symbol TigerbA@ 值为0.539,通过5%的显著性检验,说明年收入水平对受众“使用征信系统查询自己信用状况意愿”的影响较为显著,年收入水平越高,消费或发展需求可能增加,特别是在房产购置、大额消费和经营投资等贷款需求也越多,就越愿意查询自己的信用状况。同时,居住地财政收入水平的 Symbol TigerbA@ 值为0.143,表明居住地经济发展水平与受众“使用征信系统查询自己信用状况的意愿”呈现出正相关。但是p为0.2,未能通过显著性检验,可能的原因是虽然各乡镇财政收入水平有差异,但是受众居住地同属一个县域,差异不大。

(3)信用教育因素。是否知晓人民银行、经信局、法院等运行的征信系统,在1%的水平下通过显著性检验, Symbol TigerbA@ 值为1.213,表明该因素对受众“使用征信系统查询自己信用状况意愿”的正向影响较大。而接受征信宣传教育状况与是否知晓人民银行、经信局、法院等运行的征信系统的表现一致,也通过1%的显著性检验, Symbol TigerbA@ 值达到1.26,发生比Exp( Symbol TigerbA@ )达到3.525,表明接受信用教育因素在促进受众查询自己信用状况意愿改变中起着重要作用。

(4)信用激励感知因素。自己或身边朋友是否有因信用良好而被评为信用示范户、享受贷款利率优惠、贷款手续从简等情况在5%的水平下通过显著性检验, Symbol TigerbA@ 值为2.816,发生比Exp( Symbol TigerbA@ )高达16.715,显示信用激励因素与受众“使用征信系统查询自己信用状况的意愿”具有较强正相关性,说明受众自身或身边朋友受到的信用激励因素会使其明白信用能够因此而获得实惠,进而更愿意查询自己的信用状况,更有动力改善自己的信用状况。

(5)信用惩戒感知因素。自己或身边朋友是否有因信用卡逾期、贷款逾期、被法院列入失信被执行人在申请贷款时被拒的情况,以及自己或身边朋友被法院列入失信被执行人而被限制高消费的情况,均在1%的水平下通过显著性检验, Symbol TigerbA@ 值分别为1.422、2.278,发生比Exp( Symbol TigerbA@ )分别为4.147、9.753,说明信用惩戒因素与受众“使用征信系统查询自己信用状况的意愿”具有正相关性,自身或身边朋友受到的信用惩戒因素能够有效警示并促使他们更加关注自身的信用状况,更愿意查询自己的信用状况,进一步约束自身的信用行为。

4研究结论与策略启示

4.1主要结论

(1)征信体系受众响应意愿影响因素的作用强度和作用方向具有一定规律。“信用激励”因素影响程度最强,“信用惩戒”“信用教育”“个体收入”“受众学历”“受众年龄”等因素的影响程度依次递弱,而且仅有“受众年龄”因素是负影响。

(2)征信体系受众响应意愿影响因素的作用方式和路径具有一定特点。对于“信用激励”因素,自己或身边朋友因信用良好而被评为信用示范户、享受贷款利率优惠、贷款手续从简等举措能够促使受众更愿意查询自己的信用状况;对于“信用惩戒”因素,自己或身边朋友因信用卡逾期、贷款逾期、被法院列入失信被执行人在申请贷款时被拒,自己或身边朋友被法院列入失信被执行人而被限制高消费等举措能够促使受众查询自己的信用状况。对于“信用教育”因素,知晓人民银行、经信局、法院等运行的征信系统、接受过征信宣传的受众,更愿意查询自己的信用状况。对于“个体收入”因素,年收入水平越高,消费需求越多,越愿意查询自己的信用状况。对于“受众学历”因素,学历层次越高,对征信体系的接触机会也越多,越容易认识到信用的重要性,越愿意查询自己的信用状况。对于“受众年龄”因素,成人年龄越轻,阅历越浅,好奇心越重,越容易接受新鲜事物,对于征信的认知途径也越多,但是对于受众查询自己信用状况的意愿改变作用相对较小。

4.2策略启示

(1)丰富守信行为的激励内涵。规范开展县域诚信主体的信用评级和差异化金融服务,对不同信用等级的主体给予差别贷款利率优惠。定期表彰各类诚信致富典范,营建守信行为荣耀的社会生态。实施“信易+”工程,完善市场监管和公共服务的“绿色通道”制度,激发普惠金融发展的正能量。

(2)加大失信行为的惩戒力度。在县域市场监管和公共服务的市场准入、资质认定、行政审批、政策扶持等方面实施信用分类监管,针对不同失信类别和程度实施相应的惩戒。健全社会舆论监督机制,严厉查处贩卖个人隐私和商业秘密行为,拓宽群众举报渠道。提供公共征信体系运行的法律保障,有效防控普惠金融发展的风險。

(3)加强诚信教育的普及深化。大力开展信用宣传教育进乡村、进农户、进企业、进社区、进家庭活动。切实开展诚信缺失、不讲信用现象的群众评议。坚持开展“产品质量年” “6·14”信用记录关爱日、“12·4”法制宣传日等公益活动,形成普惠金融发展的优良生态。

(4)推进信用体系的建设升级。完善县域信用信息采集和分类管理标准,加大信息采集与更新力度。加快健全农民、个体经营户等社会成员信用档案,打牢农村信用体系建设基础。建立农民信用联保制度,完善农村信用担保体系。加强农产品生产、加工、流通企业和观光农业等涉农供应链信用建设。大力开展“信用户、信用村、信用镇”创建活动,为普惠金融的可持续发展和乡村振兴奠定坚实基础。

参考文献

[1]李存芳,李丹萍,王世进.资源枯竭型企业跨区转移行为及其溢出和胁迫效应[M].北京:科学出版社, 2021.

[2]李丹萍.金融和保险中动态均值-方差问题的均衡策略选择[M].北京:科学出版社,2021.

[3]罗剑朝,曹瓅,罗博文.西部地区农村普惠金融发展困境、障碍与建议[J].农业经济问题,2019,(08):94-107.