政府投资建设项目全过程跟踪审计研究

2023-01-09孙国珍

孙国珍

(滨州市审计保障中心,山东 滨州 256600)

近几年,我国资金在各个经济领域当中的投入量不断增加,而对于各类规模较大的工程项目,政府也同样给予了更多的重视和投资[1]。审计署针对一系列政府投资项目实施了跟踪审计工作,并且这一模式已经逐渐进入到政府投资建设项目的视野当中,并被广泛采用。结合当前国家审计发展趋势,较为发达的国家都已经将传统事后审计转变为跟踪审计,这种审计模式在实际应用中凸显出了明显的关注效率以及效益[2]。

1 政府投资建设项目全过程跟踪审计

1.1 前期准备阶段的审计

做好建设项目前期准备阶段的审计工作,是保证建设项目具有良好开端的主要措施之一,如果在开端阶段的项目审计存在偏差,那么将难免对项目后续各个环节的工作造成影响。基于此,设计规范化的项目前期准备阶段审计工作模式,见图1。

图1 建设项目前期准备阶段的审计工作模式

此阶段是项目实施中的主要阶段,为确保审计工作的实施可以发挥既定的工作效果,应在审计工作介入前,做好充足的前置准备工作,保证建设审批过程的合理性、合规性与合法性,确保建设项目在招投标阶段中的公平性与公正性,以及落实项目在后续工作中的可靠性与可行性[3]。

在此阶段进行审计工作,审计工作人员应做好与有关单位及相关工作部门的沟通,结合建设项目的实际情况,给予项目后续设计科学性指导建议与初审报告。下述将从三个方面,对项目前期准备阶段的审计工作进行阐述。

第一,为建设项目的可行性审计,只有项目的计划设计与预期情况在投入市场后具有一定可行性,才能保证政府投入的资金可以被有效利用。第二,为招投标的审计,此部分是审计工作最容易忽视的环节,在此阶段中,审计执行人员需要根据市场有关法规,对建设项目招投标过程的合理合法性进行评估,并由专家与专业人员对招投标文件的公正性进行分析[4]。第三,为建设项目设计概算审计。为避免项目在实施中出现支出超标问题,审计人员需要对项目的预算与概算进行一次核查,查看其内容是否遵守了规章制度,现有的投入水平是否能够达到工程质量建设标准。同时,在此阶段中,还要做好对各阶段支出的评估,一旦在此过程中,发现项目建设资金的支出存在不合理问题,审计单位需要将统计的结果与现象,整理成文件及时进行上报与反馈,并由上级单位下派工作人员进行此项目的二次预算。

1.2 建设实施阶段的审计

实施阶段是建筑项目全过程中,耗时最长、程序最多的阶段,参照以往的工作经验,需要对建设项目的实施质量、施工进度与资金支出情况进行跟踪审计,将相关方面的审计内容贯穿在项目实施全过程[5]。为实现此项工作,要求审计工作人员深入建设项目的施工现场,掌握工程第一手信息,通过此种方式,实现对项目实施各个阶段质量的宏观把控。

在此基础上,审计工作人员应将现场审计工作的重点与核心置于施工支出资金的流向与安全层面。在审计过程中,应对大数额资金的流向进行科学分析,并查询大额资金的具体用处,保证资金在使用中的规范性与科学性[6]。考虑到政府投资建设项目大多具有涉及投资金额高、业务流程烦琐等方面的特点,因此,审计单位工作人员需要及时根据项目的实施进展与项目施工状况,制定对应的审核意见表,将审计过程中发现的问题反馈给工程单位[7]。对此阶段的审计重点进行描述,见图2。

图2 建设项目实施阶段的审计作业流程

1.3 竣工阶段的审计

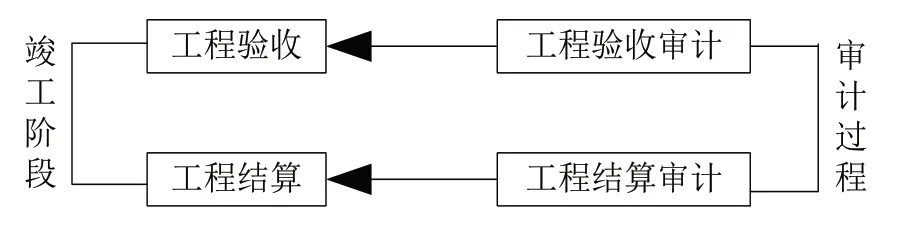

建设项目竣工结算代表该项目已经达到了收尾阶段,因此,在此阶段中,审计人员的主要工作是对竣工涉及资金的核算。此时,审计人员需要详细检查工程中各个分包项目的完成情况,根据工程实施情况与财务状况,确定工程款的计价方式[8]。可以将竣工阶段的审计跟踪审计工作划分为两个步骤,分别为决算审计与建设项目验收审计,对审计内容进行描述,见图3。

图3 决算审计与建设项目验收审计

在进行工程验收审计时,审计人员应深入工程项目的建设现场,结合项目的实际建设成果,对项目进行真实的评价。保证项目在质量、规模方面与前期签订的合同匹配。

在竣工结算审计时,审计工作人员需要全面查证数据表中信息的真实性与来源,在此基础上,查证是否存在漏记、多记的情况发生。此时,审计工作人员需要从下述四个方面着手此项工作:检查资金使用情况,评估支出资金的使用是否合法;对施工中不同材料与物资的单价进行核查;对待摊资金的核查,包括施工中配套设施费用、资金利息收支费用等;对少数遗漏数据的核查,保证在工程竣工阶段,不出现遗漏项。

1.4 后续管理阶段的审计

项目在完成建设后会投入市场运营与使用,在此过程中,仍不能忽视跟踪审计核查作业。审计人员需要根据工程项目的所在地与项目涉及领域,进行投入建设后运营成本与运营效果的综合审计。对提出的两个审计项目进行分析,见下文。

在进行建设项目投入使用后运营管理成本的跟踪审计时,审计人员需要做好对项目各个阶段管理支出费用的精准计算,全面考虑该项目对地区经济效益、环境效益的影响,保证项目在建成后在社会中发挥更高的效益。

在进行运营效果的审计时,政府投资建设的项目大多为公共项目,建设此类项目的最终目的是提供社会群体生活层面的便利,因此,审计工作的重点应为社会效益、群体效益等。按照上述方式,对项目在建设不同阶段中的不同阶段进行跟踪审计,以此种方式,保证建设项目可以在实际应用中发挥效能。

2 对比分析

通过上述各个阶段对全过程跟踪审计在政府投资建设项目中具体应用的研究,提出了一种全新的审计方法,为了验证这一方法的实际应用效果,将该审计方法应用到某政府投资的高速公路建设项目当中。已知该高速公路建设项目为国家高速公路网规划中的重要部分,同时也是连接东西方向经济区的重要干线公路。该高速公路全长约86.324km,全程采用四车道高速公路标准建设方案,设计速度为100km/h,路基宽度为25m,相关施工技术均严格按照《公路工程技术标准》中相关标准执行。该建设项目初期给出的设计概算约为55.26 亿元,总工期为3.5年。该项目在实施中,应用了传统的审计模式,在审计过程中逐步发现以下几点存在问题:首先,在对财务收支情况进行审计时,出现了大额现金支出所附手工发票或大量定额发票,并且发票存在内容填写不全面、连号现象严重等问题。其次,该建设项目中两个采石场业主与建设单位由于价格问题产生了无法达成协议的冲突问题,需要审计组进行进一步协助解决。最后,在审计过程中发现施工单位套用价格较高的“借石填方”替代价格较低的“回填片石”结算工程款。类似问题众多,由于篇幅有限不一一列举。

针对该建设项目当前存在的诸多问题,引入本文提出的全过程跟踪审计方法,并通过比较应用本文审计方法前后投资额外支出金额,判断应用本文审计方法后是否解决了上述存在问题。在应用本文提出的审计方法后,具体进行了以下几方面调整见表1。

表1 应用本文全过程跟踪审计方法后的调整内容

在完成相应调整后,针对投资额外支出金额可通过如下公式计算得出:

上述公式中:M 为建设项目投资额外支出金额;M0为各阶段实际支出金额;M' 为设计概算中预测各阶段应投资金额。根据上述公式(1)计算得出该建设项目在上述四个阶段投资额外产生的支出金额,并将结果绘制成表2所示。

表2 本文审计方法应用前后投资额外支出金额对比

从表2中记录的结果可以看出,本文审计方法应用前与应用后相比,不仅没有产生额外支出费用,同时还将各阶段的投资金额控制在了设计概算预测的上限以内。在保证项目顺利完成建设的基础上,提高了项目整体的经济效益,并且在实际应用中有效解决了上述存在的诸多问题,为政府投资建设项目带来了更高的综合效益。

3 结语

本文以某建设项目为例,对项目的全过程跟踪审计工作展开了全面的研究。并明确了此次设计的成果在实际应用中,可以发挥更高的效能与预期的效果。

在后续的研究中,要求国家与地方政府将工作的重点置于公共项目的审计规范条例方面,通过对现有规章制度的完善与优化,保证审计工作的规范性与科学性。