北美擦拭巾市场的发展与变化

2023-01-09DaveRousse北美非织造布协会INDA

Dave Rousse 北美非织造布协会(INDA)

1 北美擦拭巾市场概况

非织造布按成网工艺分成四类:干法成网、纺丝成网、湿法成网和气流成网短纤维。图1为1990年到2020年北美非织造布产能(按工艺)的增长情况,可以看出,在过去的30年里(此处显示的是每5年的变化),产能平均每年增长4.4%,轻松超越美国同期2.3%的实际GDP增速。因此,北美的非织造布行业一直是GDP总体增长的关键推动因素,并且是一个健康、具有投资价值的行业。

图1 1990—2020年北美的非织造布产能(按工艺)

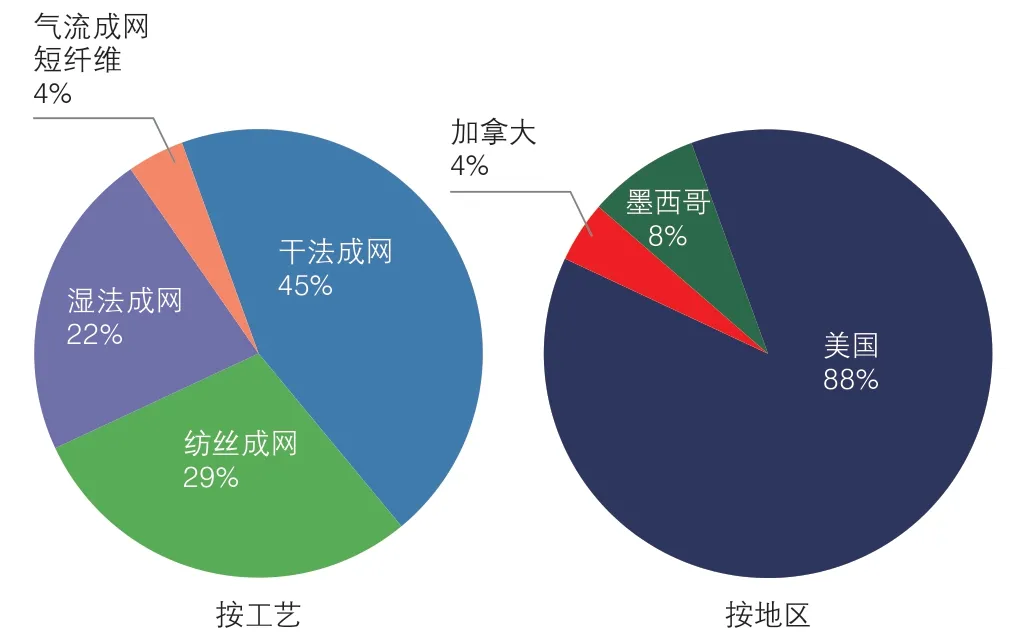

图2为2020年底北美非织造布产能按不同标准的分类占比,左侧按成网工艺分类,右侧按不同北美地区分类。可以看出,使用短纤维的干法成网、气流成网和湿法成网工艺的产能占了近四分之三。然而,用于生产疫情个人防护用品(PPE)的大部分非织造材料都归于“纺丝成网”类别,即包含纺粘和熔喷,其份额不足北美非织造布产能的三分之一。北美总计有近900条非织造布生产线,产能达550万t,其中88%在美国。

图2 2020年北美非织造布产能

非织造布被用于多种产品,从图3可以看到2020年北美非织造布按用途分类的产量占比,可以据此了解非织造布的用途。

图3 2020年北美的非织造布产量(按终端用途)

2020年,擦拭巾的市场份额从2019年的10%增至11%,这反映出,由于疫情的影响,消毒擦拭巾和可冲散擦拭巾的使用量增加。口罩属于过滤类别,在疫情期间同样增长强劲。图3显示了非织造布产品的多样性,也可以看出,疫情对不同领域的影响存在差异。其中,擦拭巾、医疗和过滤类别的需求大幅度增长,而一些在疫情早期暂时停工的领域,如交通和建筑施工,几乎占据产量的30%。

根据INDA的研究,疫情之前,从2015年到2019年,北美非织造布产能平均每年增长2.9%,这是净产能的增长。在此期间,除了原有设备产能提升外,共启动了115条新生产线,同时关闭了近40条生产线。

图4 2015—2021年北美的产能与年增长率估计值

从2016年到2017年,该行业的开工率保持稳定,为79%,产能和产量的增幅大致相同。2018年和2019年,产量增长速度是产能增长速度的两倍,导致开工率从2017年的79%提高到2018年的82%和2019年的85%。

2020年疫情之前,北美非织造布行业的开工率不断提高。2019年12月,来自中国和亚洲其他地区的材料供应中断,这对北美非织造布供应链应对疫情构成了挑战,许多非织造布生产商很快就发现,到2020年2月,他们的产品均已售罄。

实际上,擦拭巾市场由多个市场组成,每个市场都有不同的驱动因素。首先,擦拭巾包括零售商店购买并在家庭中使用的居家用擦拭巾,以及企业或医院购买的工业和机构用擦拭巾。居家用擦拭巾约占美国擦拭巾市场的60%,分为婴儿擦拭巾、家庭护理擦拭巾(用于清洁表面)和个人护理擦拭巾(用于清洁身体)三类。工业和机构用擦拭巾则包括工业/商业用清洁擦拭巾、工业专用清洁擦拭巾、医疗保健和医用擦拭巾、食品服务和酒店用擦拭巾。

擦拭巾的增长主要有三个驱动因素:

第一,经济增长。首先,可支配收入的增加,影响了居家用擦拭巾市场;其次,工业产出和支出的增加,影响了工业和机构用擦拭巾市场。

第二,人口结构的变化。具体表现在:婴儿出生率增加影响了婴儿擦拭巾市场,老龄化人群喜欢湿巾带来的便利性,养老机构中患尿失禁的老年人影响了失禁和消毒擦拭巾市场。

第三,创新以及新产品的不断推出。擦拭巾市场中知名的品牌生产商、拥有可应用于擦拭巾的相关产品或配方的公司,以及寻找下一个畅销商品的企业家均推出了新产品。创新驱动了许多新产品的推出,其形式多种多样。

擦拭巾需求的次要驱动因素包括简化工作、消除单独购买产品需要带来的便利性、卫生清洁需求、提高工作场所效率、产品差异化和可持续性等。其中,产品差异化是通过擦拭巾材料或配方而实现,可以通过非织造布的原材料选择(如可持续原材料)或结构(如两面使用不同非织造布,具有不同属性的擦拭巾)来实现产品差异化。此外,行业企业也在不断地开发其他差异化产品。

2020年12月,INDA发布了《北美非织造布行业展望》报告,回顾并展望了前五年(截止2014)以及未来五年(至2024年)每个非织造布领域的概况。报告中指出,擦拭巾市场之所以能够不断强劲增长,不仅得益于产品使用的增多、渗透率的提高,而且得益于产品的不断创新及新产品的推出。任何液体或乳状添加剂都有可能被用于擦拭巾产品中,不断寻求全新的市场机会。从2014年到2019年,擦拭巾的需求量增长3.1%。

未来,擦拭巾的年增长率不太可能保持过去那样地较高水平。随着不同类型擦拭巾的基数越来越大,其在一些领域的市场渗透率正在放缓,并可能快接近上限,家庭护理领域中的一些擦拭巾产品就是如此。

2 新冠肺炎疫情期间的北美擦拭巾市场

2020年,新冠肺炎疫情暴发,可以说这一年的市场处在“狂热状态”,对于许多非织造布生产商来说是个大转折点。众所周知,大多数防护服是在美国以外地区生产的,主要是在劳动力成本较低的亚洲。随着2019年底亚洲供应链中断以及疫情加剧,市场对防护服的需求显著增长。防护服的材料大部分是聚丙烯纺粘非织造布。实际上,随着较低级别的医用防护服或隔离防护服需求大增,其他非织造布甚至机织布都能够满足其中的一些需求。Tenowo(ta-no-vo)是汽车行业的非织造布供应商,可以转产隔离服。同样,其他非织造布生产商也能够转产隔离服。

在疫情暴发之前,美国的非织造布产量满足了本地30%的高标准口罩需求(如KN95)和5%的一次性口罩需求。由于美国政府大量投资于高标准口罩生产,美国生产N95口罩的公司从仅有的5家增加到40家。同样,在美国也增加了上百条一次性口罩生产线,生产公司从3家增加到至少70家。

过去,居家用消毒擦拭巾仅以罐装形式出售,这在一定程度上是由于如果需要做出任何改进(液体、基材或包装),联邦和各州的EPA认证办理流程很漫长。2020年,INDA和其他公司努力加快了这一流程。消毒擦拭巾开始以软包装形式出现,可以使用具有多余产能的高速婴儿擦拭巾生产线。另外,由于认为会出现产品短缺的情况,人们会去抢购吸收性卫生用品。所有这些情况都需要更多非织造布材料的供应。

2020年,北美快速增设了22条熔喷生产线,产能略高于18,000t,此外,及时启动了一条新的大型水刺生产线,以供应消毒擦拭巾市场。总体而言,产能增加了40,200t,仅比2019年增长了0.7%。另外,现有的熔喷生产线被用于加工静电驻极的非织造布(用于N95口罩)。2020年4月开始,美国政府投入2.8亿美元资金用于增加国内口罩的生产,其中一些资金专门用于建造新的熔喷生产线。

不同工艺非织造布生产线的开工率也大有不同,因为一些应用市场(特别是建筑和车辆制造)完全关闭了数月之久,而其他应用市场则全面运行。此外,生产商还面临劳动力和交通问题的挑战,现在仍然如此。因此,2020年北美非织造布行业整体开工率仅上升到86%。然而,基于短纤维的非织造布产量下降了2.0%,而基于树脂的非织造布产量比上一年增长了8.4%,导致这一年许多基于树脂的非织造布被抢购一空。可以看出,接近90%的开工率表明需要更多的投资、更多的产能。

3 擦拭巾市场的未来展望

疫情后,非织造布需求超出预期,短期内也采取了应对措施。高乐氏(Clorox)表示,市场对擦拭巾的需求上升了500%。根据尼尔森(Nielsen)的数据,截至2021年3月底,消毒擦拭巾的销量同比增长了146%。从长期的行为改变来看,如果疫情期间的清洁习惯变得常态化,普通公众可能会改变他们的使用方式。

可以看到,由于新冠疫情的影响,擦拭巾市场出现了小幅上升,具有规模性、多样性的特点,但是目前在供应链和物流领域面临种种挑战,影响了众多市场,并引发了通胀压力。

为了扩大供应,北美非织造布行业正在增设大量的纺粘和纺熔生产线。目前,INDA了解到,计划于2022年启动的产能略高于11万t,将比前一年增加2.1%。包括增设多条熔喷生产线、一条纺粘生产线、一条水刺生产线等。新增的水刺产能主要用于擦拭巾市场。预计2022年的总产能将增长2.4%,2023年将再增长2.5%。在此期间,至少还将启动5条生产线,主要用于生产擦拭巾用材料。

展望未来(至2024年),北美非织造布擦拭巾的总体需求:保守估计,会回到疫情前的基准线;乐观预计,需求急剧上升,也许会翻一番或者介于两者之间。

INDA认为,未来需求将略高于基准线,但不会高太多。新冠疫情导致一些市场受到负面影响,随后会产生意想不到的后果。例如,擦拭巾产品相对昂贵。因此,很多公司都想找到降低成本的方法,例如,用自动门代替把手门或推门,或者使用紫外灯代替擦拭巾进行消毒。所以,综合有利和不利因素来看,预计会有些许增长。

根据预测,擦拭巾市场将保持强劲增长,不仅得益于之前提到的因素,如使用增加和渗透率的提高、产品创新以及新产品的推出,而且疫情的影响也推动了市场对消毒擦拭巾以及所有以清洁为主要功能的擦拭巾的需求。以产量(t)计算,到2024年,北美擦拭巾市场的年增长率将从之前的3.1%上升到预测的4.3%。

在居家用擦拭巾领域,2014年至2019年的复合年均增长率为3.2%,2020年至2024年,预测年均复合增长率为4.8%。这需要每年新增9.4万t才能实现。

单就居家用品类别而言,到2024年之前,包括消毒擦拭巾在内的家庭护理产品将以每年7.4%的速度增长。虽然擦拭巾所有品类的共同点是便利性和省时,但是家庭护理擦拭巾增长的基本驱动因素因产品的不同而不同。并且,随着家庭越来越注重清洁,所有品类的需求都将上升。

个人护理擦拭巾的复合年均增长率预计将从之前的5.4%降至5.1%。然而,随着总体基数持续增加,未来的产量增长将大于历史时期。这一增长将受到湿厕纸和化妆品/面部清洁擦拭巾持续增长的推动。除此之外,手部抗菌擦拭巾也出现大幅度增长。

考虑到人们会将婴儿擦拭巾用于其他用途(除擦拭婴儿臀部以外),其复合年均增长率由2.4%调整为2.7%。这一增长率还包括由于“优质”婴儿擦拭巾份额增多而带来的产量增加。

预计工业和机构用擦拭巾的复合年均增长率将从之前的3.1%增至3.4%。总的来说,因消毒擦拭巾使用量的增加以及企业和机构行为的改变,每年将需要新增4万t产能才能满足预测的需求。

总之,北美非织造布和擦拭巾行业的前景广阔。这不仅是因为经济情况有所改善,消除了一些地缘政治冲突或新的全球疫情,还因为有利的人口增长趋势。而且,这种增长也是由非织造布的固有特性所带来的,这种工艺材料可以进行量身定制,以满足特定的性能属性,用于特定的终端产品,占据其他材料的份额,并拥有应用于全新终端产品的能力,这将继续成为非织造布市场增长的促进因素。

非织造布行业已经对疫情做出了响应,并将继续提供材料,保持我们接触表面的清洁,保护我们呼吸的空气,并为我们的身体安全提供屏障。该行业也投资了新产能,以确保所需材料的稳定供应。未来,我们也将继续应对任何可能出现的挑战。