中国就半导体进口规则申诉WTO,未来前景如何?

2023-01-01李垚

李垚

半导体是人类发明的最复杂的工具之一,也是制造成本最高的产品之一。驱动超级计算机和高端智能手机的芯片上集成了密密麻麻的晶体管,这些晶体管小到以纳米为单位。也许唯一比芯片本身更巧妙的是制造它们的光刻机器,这些设备可以处理小得难以想象的东西,芯片制造机器的制造需要耗时数年,每台造价数亿美元。

微芯片堪比半导体的“石油”,是现代世界赖以生存的稀缺资源,这些论调并非危言耸听。事实上,当今军事、经济和地缘政治力量都建立在计算机芯片的基础上,几乎所有东西——从导弹到微波——都在芯片上运行,包括汽车、智能手机、股票市场,甚至是电网。

在全球芯片产业竞技中,美国虽然以设计和制造最快的芯片并保持其作为第一超级大国的领先地位,但优势正面临下滑的危险,力量逐渐被中国台湾、韩国和欧洲接管制造业的参与者所削弱。作为芯片制造的后起之秀,中国在芯片上的花费比其他任何行业都多,國家向芯片制造计划投入数十亿美元,正因为如此,“卡脖子”现象在近几年尤为明显。

最典型的就是,为限制中国,荷兰光刻机生产企业阿斯麦最近几年都是被美施压的对象。12月9日,荷兰同意对中国半导体的出口管制法规化,在具体的执行层面,可能包括禁止ASML向中国出售DUV浸润式光刻机,其先进程度比EUV光刻机落后一代,是制造7nm以上制程芯片的必备硬件。

12月13日我国商务部做出回应,已向世界贸易组织(WTO)申诉,以回应美国对于中国的半导体贸易实施新的管制措施,此举是对贸易保护主义的回应。商务部条法司负责人提到,此举是希望通过法律手段解决问题,是捍卫自身合法权益的必要方式,对方应该及时纠正错误做法,停止扰乱芯片等高科技产品贸易,维护中美正常经贸往来,维护全球芯片等重要产业链供应链稳定。

在提起新申诉之前,世贸组织专家组上周刚裁定美国对进口钢铁和铝征收关税违反了国际贸易规则。此案涉及前总统特朗普于2018年以国家安全为由征收的进口关税,理由是需要保护国内制造商免受全球金属过剩的影响。

贸易战的背后,是全球芯片格局的变化,而其中终端制造业是体现各国技术实力的标准之一。众所周知,从芯片诞生以来的这几十年,半导体产业已经发生了两次大规模转移,最开始是从美国到日本,再到日本、韩国、我国台湾省。

按照2021年的数据,目前全球的芯片产能基本上都集中在亚洲,亚洲生产的芯片,占全球总芯片产能的80%,而欧洲和美国合计仅占20%左右。

一个典型芯片的制造流程如下,可能来自英国的日资公司ARM(日本软银已经正式完成对ARM公司的收购,约合2135亿元人民币),由加利福尼亚和以色列的工程师团队设计,用的是美国的设计软件。当设计完成后,它会被送到我国台湾省的一家工厂,该工厂从日本购买超纯硅晶片和专用的气体。由最精密的机器将这些设计刻在硅上,这些机器可以蚀刻、沉积和测量原子级别厚度的材料层。工具主要由五家公司生产,一家荷兰公司、一家日本公司和三家加利福尼亚公司,没有它们,先进的芯片基本上是不可能制造出来的。然后,通常芯片的封装和测试在东南亚进行,然后再送往中国组装成手机或电脑。

近三年新冠疫情引发芯片短缺,这一复杂流程颇受阻碍,老美去年损失了整整一个百分点的经济产出,即数千亿美元。芯片业务具有全球多样性,与石油、航空母舰或核武器一样,谁控制半导体产业的问题具有地缘政治意义。不仅在智能手机和笔记本电脑中,而且在现代世界的几乎所有物品中,芯片都是至关重要的成分——这些物品中最重要的有武器、监控技术和人工智能系统。

芯片荒给各国芯片产业发展提出了更高的制造需求,进而引发了进一步的芯片制造竞争,各大厂商都在大规模扩产。最近两年,从中国大陆的几大芯片代工厂商扩产情况来看,不仅大陆本土的企业在扩产,一些外资在大陆的企业也在扩产,并且扩产的规模,并不比大陆的小。

中国福建某芯片代工企业负责人告诉记者:“与世界一流的芯片生产商相比,中国头部的芯片制造商所能生产的芯片还存在着非常大的差距。”但中国早在2020年便提出1.4万亿美元的计划,以推进其芯片技术和制造产业部门的发展,其中包括对华为的支持,决心不移。

2021年,中国在进口方面花费了约1500亿美元,2022年9月初,中国还宣布开始在上海这个半导体中心城市大规模量产14纳米芯片。来自渠道的报告显示,中国的中芯国际集成电路制造有限公司有可能在技术上拥有生产7纳米芯片的能力。

要具备芯片制造端的能力,绕不开荷兰公司阿斯麦(ASML),该公司制造了世界上能够刻印最快芯片设计的光刻机,这样的设备在过去十年中只生产了140台。

ASML把一个沉睡的荷兰郊区埃因霍温变成了一个新兴城市,在柏林和圣地亚哥也有生产设施,ASML总部能创造约190亿欧元(196亿美元)的年收入。在全球芯片需求激增的推动下,这家荷兰制造商的目标是到2025年实现销售额高达400亿欧元,并计划每年投资约5亿欧元以扩大全球产能。

ASML占据全球60%以上的光刻机市场份额,也是全球唯一一家能够供应7纳米及以下芯片所需的EUV光刻机的厂商,所以,其一举一动都会受到关注。ASML公司今年在韩国建设的半导体集群已经启动,占地16000平方米,全部计划于2024年完工。大规模的布局亚洲市场,要说不考虑中国市场确实没人相信,毕竟目前对DUV光刻机有大量需求的,也就剩下中国市场了,目前美国并没有可替代ASML的技术。

此外,高通公司等许多美国半导体公司很大一部分收入来自中国,抵制这些企业的产品将会适得其反。比如苹果公司大部分iPhone都在中国生产,近五分之一的收入来自中国市场,销量也大于欧美,一旦中国全面反制可能会破坏这种关系。

在2018年,高通公司对恩智浦半导体的收购计划流产,就是因为中国商务部否决掉这个收购案。这种国外大公司抱团占据高端市场的做法,被视为阻碍正在成长的本土IC(集成电路)企业的出路。还有几項交易,包括英特尔公司斥资60亿美元收购Tower Semiconductor的交易,现在正等待中国政府批准。中国还可以对电池材料或药物成分等自身已占据主导地位的产品实施出口管制,包括限制稀土供应。

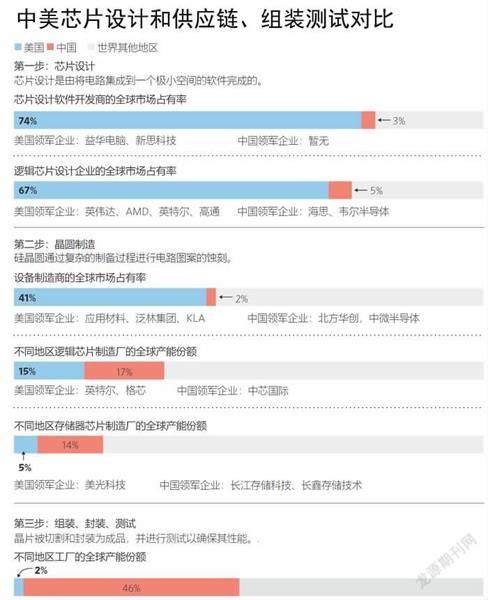

中美芯片设计和供应链、组装测试对比图

另一方面,过半的国字号芯片企业已上市,产能扩张正在进行时。包括中芯国际、士兰微、华润微、扬杰科技,华虹集团旗下的华虹半导体在港交所上市,安世半导体通过闻泰科技实现上市。

实际上,国内芯片制造企业已进入新一轮产能扩张期,这些芯片制造企业几乎都有新的产能扩张项目在建或计划落地。目前,中芯国际的产能最高,月产能达到54万片,今年计划成熟12英寸产线扩产1万片,成熟8英寸产线扩产不少于4.5万片。此外,中芯国际在上海、北京、深圳等多地还有多个项目规划落地,合计投资总额超过千亿元。

长江存储和长鑫存储作为国产存储芯片的代表企业,在技术取得突破后也在加紧产能扩张。长江存储近些年先后实现从32层到64层再到128层存储芯片的技术跃进。

国内一线芯片企业的产能扩张除了推进商用进程外,普遍都在推进12英寸晶圆产线,其相较8英寸,技术难度更大,可以获得更多的裸片,性价比更高,这也是芯片制造企业竞争力的一大体现。

对于当下的格局,《纽约时报》这样评论:“没人知道中国是否能将这一突破应用于大规模生产上,可能仍需要数年时间。但有一个教训:国会在辩论、修订和争吵,再用上几年才能把事情办成。而中国是用商业速度工作,弥补差距、生产出最先进的芯片的努力属于‘中国制造2025’计划的一部分。”