近日沿海地区现货动力煤价格出现回调

2022-12-31

2022 年10 月21-28 日,沿海地区现货动力煤价格出现回落。其中,5500kcal/kg 和5000kcal/kg 现货动力煤的报盘价格分别从上周初期的1630~1660 元/t 和1430~1460 元/t,回落至周末的1600~1630 元/t 和1400~1430 元/t。但是,综合分析当前沿海地区动力煤市场形势,该地区现货动力煤价格似乎不具备深度回调的动力,预计此次现货煤价回落的时间较短、回落的幅度有限。

分析认为,近日北方港口现货煤价回调的主要原因是动力煤市场情绪和采购需求受到了部分短期因素的冲击,这些因素主要包括:

第一,9月份原煤产量的快速增加并创下历史最高纪录。国家统计局的数据显示,9月份,全国原煤产量达到38672万t,比2021年同期增加4230万t左右;9 月份,无论是原煤生产总量,还是日均原煤产量(1289 万t)均创下历史最高纪录,对国内动力煤资源和供应的保障能力显著提高,给国内动力煤市场心态和价格走势带来压力,也给2022年后期原煤生产形势带来较好预期。

第二,9 月份我国煤炭进口量再度冲高。海关总署的数据显示,9 月份,我国煤炭进口总量为3304.8万t,同比增加16.5万t、增长0.5%;环比增加359.2万t、增长12.2%,继8月份之后,再度创下2022年以来最高水平。其中,9 月份进口广义动力煤2620.3 万t(见附图1),虽然同比减少233.4 万t、下降8.2%,但是衰减程度明显趋弱,而且环比增加315.3 万t、增长13.7%,创下2022 年以来最高水平,对有效保障9 月份动力煤供给,乃至后期动力煤进口形势带来较好预期。

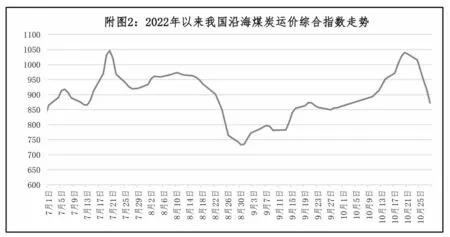

第三,下游消费和贸易企业的动力煤采购热情降温。10月下旬以来,我国沿海煤炭运价综合指数出现急挫(见附图2),10月21-28日的8天时间,该指数下跌了167.74点(16.13%),对北方港口现货动力煤供求形势和价格走势带来消极影响。

具体来看,促使下游消费和贸易企业的动力煤采购热情降温的原因应该来自以下2个方面:

一方面,不断上涨的现货动力煤价格、沿海地区发电企业较高的电煤库存水平(截至10月26日,“CCTD沿海8省动力煤终端用户”所覆盖发电企业的电煤库存量为3156.5 万t,同比增加1024.3 万t,库存可用天数达18.4天,电煤库存的绝对量和相对量均处于历史同期的较高水平),以及因为环保原因限制水泥企业生产等背景下,促使下游消费企业针对北方港口的动力煤采购出现“主动性降温”。

另一方面,因为大秦线延长检修时间和发生新冠肺炎疫情的影响,北方港口的动力煤调入量受到冲击,近期部分煤炭贸易企业取消了10 月下旬和11月上旬的现货动力煤供货合同,部分煤炭生产企业也发出因为不可抗力将减少11月份在北方港口的电煤中长期合同供应量的通知(或函件),促使下游消费企业针对北方港口的动力煤采购出现“被动性降温”。

第四,部分现有港口库存现货动力煤获利了结。进入10月份以来,北方港口各种热值的现货动力煤价格普遍累计上涨逾100 元/t,使得国内主要港口部分现有现货动力煤库存获利丰厚,在市场看涨情绪降温、采购需求消极、现货煤价滞涨的情况下,近期部分贸易商出现获利了结心态。

但是,从动力煤供应形势看,未来一段时期沿海地区动力煤供求关系保持平衡、甚至紧平衡的概率仍然较大,现货煤价似乎不具备大幅回落的动力。短期来看,支撑沿海地区现货动力煤价格的核心因素,应该是来自于北方港口动力煤供应能力下降,10月15日的近半个月来,在大秦线出现新冠肺炎疫情采取防控措施及其秋季检修的共同影响下,北方港口动力煤库存量持续减少,10月28日北方四港(秦皇岛港、曹妃甸港、京唐港和黄骅港)的动力煤库存量为1750.3万t,比10月14日减少470.4万t,降至近几年来同期低位水平,并直接导致北方四港的“货船比”指标再度陷入买方市场格局(见附图3)。

需要关注的是,尽管大秦线的秋季检修工作在推迟1周之后已经于10月29日结束,但是新冠肺炎疫情对大秦线煤炭运输和北方港口动力煤调入的影响还在发展之中,预期至少未来1周时间内,北方港口的动力煤库存量将持续减少,促使沿海地区动力煤市场的供求关系保持紧平衡局面,现货煤价也将由此得到支撑。